こんにちは。おすぎです。

今回は会計用語解説、テーマは「EBITDA」です。

企業の決算説明を見ているとたまに見かけるEBITDAですが、そもそもEBITDAって何?なんでEBITDAを用いるの??と思われたことがある方もいらっしゃるかと思います。

EBITDAを知れば、より深く会社の決算が理解できるかも!?

ということで今回もよろしくお願いします!

1. EBITDAとは

そもそもEBITDAとは何でしょうか?

EBITDAは財務分析上の概念の1つで「Earnings Before Interest, Taxes, Depreciation, and Amortization」の頭文字をとったものです。

日本語訳は「利払い前、税引き前、減価償却前、その他償却前利益」や「金利、税金、償却前利益」といった意味になりますが、決まった訳語はないようです。

なお読み方はイービットディーエーやイービットダーなどがあり、こちらも決まっていないようです。

余談ですが、Softbankグループの孫社長は決算説明を聞くと分かる通り「イービットダー」と読んでいるようです。

日本語訳や読み方が確定していないEBITDAですが、実は計算方法も一意に決まっておらず、下記の通り企業状況や使用用途によって臨機応変に使い分けられます。

① EBITDA = 営業利益 + 減価償却費

② EBITDA = 経常利益 + 支払利息 + 減価償却費

③ EBITDA = 税引前当期純利益 + 特別損益 + 支払利息 + 減価償却費

④ EBITDA = 当期純利益 + 法人税等 + 特別損益 + 支払利息 + 減価償却費

①~④それぞれ微妙に計算式は異なりますが、大雑把に説明すると「利益に償却費を足したもの」となります。

EBITDAを活用する理由はいくつかあります。

例えば、税金や償却費の計算は各国税法による部分が大きく、同一企業でも拠点が違うと当期利益の数字が変わってしまう場合があります。

それらの要因を除いて収益力を比較したい場合などにEBITDAが用いられることがあります。

実際に①~④の、どの計算式を活用するかは業務に用いる際に検討いただくとして、今回の記事は

① EBITDA = 営業利益 + 減価償却費

として進めさせていただきたいと思います。

EBITDAの計算式が理解できたところで、EBITDAを活用する理由を次章で見ていきましょう。

2. EBITDAを活用する理由

なぜEBITDAを使うのでしょうか?

収益性を見るのであれば当期純利益を、稼ぎ出したキャッシュを見たいのであれば営業CFを見ればよいのでは?と考えた方もいらっしゃるかもしれません。

上記は財務会計的な指標となります。

一方、EBITDAは企業分析における概念の1つです。

つまり、EBITDAは管理会計上の指標となるため明確に定義されないのです。

※EBITDAの算出式が一意に決まらない背景もここにあると想像されます

その代わり、求めたい背景に適した算出式にカスタマイズすることができ、その結果、当期純利益や営業CFのような財務会計指標よりも効果的な比較指標となりうるのです。

なお、管理会計と財務会計の違いについて過去に記事を書いていますので興味のある方は是非ご覧ください。

一例ですが、EBITDAを活用することで下記のようなメリットが得られます。

あ)簡易的だがEBITDAを用いることで将来稼ぐ「キャッシュ」をみることができる

い)税金影響や償却費影響を排除することで算出ルールの違いによる差異を排除できる

う)新規投資に伴う償却費増影響を排除した経年比較をすることができる

読み方の部分で触れたSoftbankグループの孫社長は特に あ) の将来どれだけのキャッシュを稼ぐことができるのか?の視点を重要に感じてEBITDAを活用しているようです。

Softbankは多額の借入をベースとしたレバレッジ経営を行ってきました。

借入を行うためには返済できることを示す必要があります。そんな事情もあり、孫社長は「いくらキャッシュを稼いだか?」の指標となるEBITDAを重要な指標の1つとしているのかもしれませんね。

なお、レバレッジ経営については賛否ありますが、物言う株主として名を馳せた村上ファンド社長・村上世彰さんは、株主価値の最大化を目指すためのレバレッジ経営は評価されています。

この点はアメリカ留学を経験し企業した孫社長、アメリカのコーポレートガバナンスを日本に取り入れようとした村上世彰さんと、アメリカ的な経営の考え方で通ずる部分があるのかもしれませんね。

EBITDAを活用するとできること、利用する背景が分かったところで、次章で実際の企業の数値を活用してEBITDAを算出してみましょう。

3. EBITDAを算出してみる

本章では実際の企業開示データを活用してEBITDAを算出してみましょう。

今回は度々触れていますSoftbankのデータを活用させていただこうと思います。

※親会社のSoftbankグループではなく携帯会社のSoftbank株式会社です

Softbankは決算説明のPDFだけでなく、Excelベースで経営数値を開示してくれていますので、気になる方はダウンロードしてみて下さい。事業部別等の詳細な数字を見ることができます。

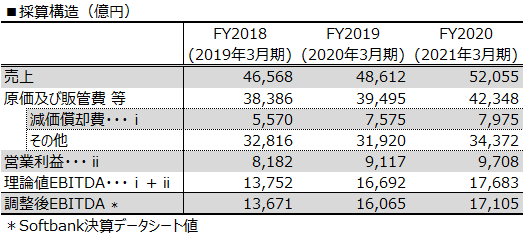

上記のSoftbankデータから数値を抜粋して作成した採算構造が下図となります。

調整後EBITDAはSoftbankが決算資料上にて明示したEBITDAの値となります。

一方で理論値EBITDAは「営業利益+減価償却」にて算出した値となります。

ピッタリ一致とはいきませんが、おおよそ似通った数値となっています。

つまり、採算構造があればEBITDAを算出することが可能であることが分かります。

しかし、決算短信等に載っている損益計算書は財務会計ベースで作成されており、減価償却費が記載されていない場合が多いです。

別途費用明細等を提示してくれている企業であればそちらのデータを用いることで計算可能ですが、明細データが無ければ計算することはできません。。

ちなみに、営業利益とEBITDAが明示されている場合は逆算で減価償却費を算出することが可能となります。

入手できるデータの有無により算出に制限がかかってしまいますが、例えば自分の会社や事業部の数字を算出したい場合はきっと管理会計ベースの採算構造があると思いますので一度試算してみることをオススメします。

4. M&AとEBITDA

第3章ではEBITDA社内的な活用方法がメインでしたが、本章では対外的な活用事例を見てみようと思います。

それがM&AとEBITDAの関係についてです。

企業を買収する際のバリュエーションにEBITDAを活用する手法がありますのでそちらを紹介します。

早速ですが、企業を買収する際に検討しなくてはいけない問題は何でしょうか?

重要な課題はいくつもありますが、大きな問題の1つが「いくらで会社を購入するか?」ということです。

上場企業であれば日々マーケットで株価が決まり、買収する際の価格をイメージすることは比較的容易にできます。

しかし、非上場企業は株価がありませんので、買収するための金額を何らかの方法で計算する必要があります。

その買収価格を算出する手段は大きく以下3つがあります。

1.マーケットアプローチ

2.インカムアプローチ

3.コストアプローチ

1.マーケットアプローチは業種や事業規模等が似ている企業と比較して価格を決定する方法、2.インカムアプローチはDCF法を用いて将来得られるキャッシュから価格を算定する方法、3.コストアプローチは企業の時価純資産を基にして価格を算出する方法となります。

今回はその中から1.マーケットアプローチの代表的な手法の1つであり、EBITDAを活用する「マルチプル法」を紹介します。

マルチプル法は類似企業比較法等とも呼ばれ、類似した上場企業の評価倍率を元にして、対象となる企業のバリュエーション(企業価値)を算出する方法です。

こちらも調べるといくつか算出式が出てきますが、今回はEBITDAを活用した以下の算出式を用います。

企業価値 = EBITDA × EV/EBITDA倍率

この EV/EBITDA倍率のことを「マルチプル」と呼びます。

なおEVは Enterprise Value のことで直訳すると企業価値となります。

数式だけみても分からないので以下の事例で考えてみましょう。

例題)

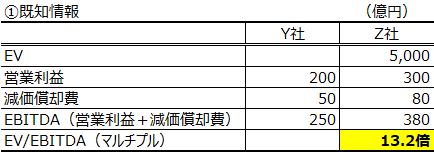

X社は非上場企業のY社の買収を検討しており、買収価格を算出するためにマルチプル法を活用することとしました。

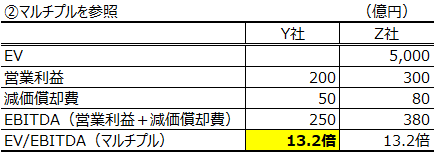

Y社はEBITDA 250億円(営業利益200億円、減価償却費50億円)です。

Y社の企業価値算出をするため、類似企業のZ社の財務指標を活用することとします。

Z社は企業価値(EV)5,000億円、EBITDA 380億円(営業利益300億円、減価償却費80億円)とします。

Z社の数値を用いてY社の企業価値(EV)を算出するといくらとなるでしょうか?

まずはY社とZ社について分かっているデータをまとめます。

買収したい企業のY社、類似企業のZ社のデータをまとめると上記となります。 また、Z社はEVとEBITDAが分かりますのでマルチプルが計算でき、13.2倍と算出されます。

マルチプル法では類似企業のマルチプルを参照しますので、今回はZ社のマルチプル13.2倍をY社のEV算出にそのまま引用します。

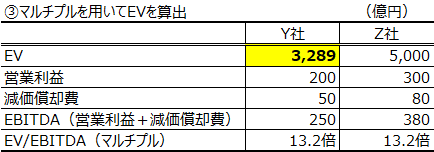

13.2倍のマルチプルを使用した結果のY社のEVが以下となります。

Y社のEBITDA 250億円にマルチプル13.2倍を掛け合わせることでY社の企業価値(EV)が算出でき、Y社の企業価値は3,289億円と試算できます。

上記がマルチプル法を用いた企業算出の方法です。

今回は類似企業1社しか参照していませんが、実際にはいくつか類似企業を選びその平均値等を用います

また今回は各種計算を簡略化していることもご容赦ください。

上場企業、非上場企業に関わらず、精緻なデューデリジェンスを経て最終的な買収価格が決定されますが、ざっくりとした買収価格感を短時間で掴むための考え方としてマルチプル法を覚えておくと便利と思います。

今回はEBITDAの考え方とその算出方法、そして活用事例を紹介しました。

普段はあまり触れることのない会計指標ですが、理解しているとまた別の視点から会社の決算をみることが出来ると思います。

また、実務においても自社の実態としての稼ぐ力を導き出すこともできますので、ぜひ覚えて活用いただければと思います。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。