こんにちは。おすぎです。

今回は「BOOK・OFF」を展開するブックオフグループホールディングスを取り上げました。

幅広く店舗展開しており、本だけでなくゲーム等の中古買取・販売も行っているため、多くの方が利用された経験をお持ちと思います。

SDGsが注目を集める現在において、リユースビジネスに早期から参入しているブックオフグループホールディングスの最新決算、ぜひご覧ください!

1. ブックオフグループホールディングスの会社概要

まずはブックオフグループホールディングスの会社概要を確認しましょう。

以下にブックオフグループホールディングスの歴史をWikipediaから抜粋します。

ブックオフコーポレーション株式会社は、中古本・中古家電販売のチェーン「ブックオフ」(BOOK OFF)を展開する企業。本社は神奈川県相模原市南区に所在。坂本孝により創業された。それまでの古本屋の形をうち破り、「新古書店」と呼ばれる新しい古本屋の形態を作り上げた。店内はコンビニエンスストアの様な照明にし、店舗面積を広めにとり、さらに商品の臭いを抜くための対策を施し、古本業界ではタブーであった立ち読みも可能にした。これが受け入れられ、チェーン店が全国へ広がった。

出典:Wikipediaより

2018年に持株会社制に移行することでブックオフグループホールディングス株式会社を設立し、ブックオフコーポレーション株式会社は現在そのグループ企業という立ち位置となっています。

なお、よく似た名前の会社で「ハードオフ」という企業がありますが、こちらは別会社となります。

創業者同士の縁からフランチャイズ契約を結んでいましたが、2015年にフランチャイズ契約も解消されているようです。

そんなブックオフグループホールディングスの事業セグメントは大きく以下に分類されています。

・国内ブックオフ事業

・プレミアムサービス事業(富裕層向け事業)

・海外事業

・その他事業

事業別の数値公表はありませんでしたが、プレミアムサービス事業と海外事業の店舗展開が数十店舗である一方、国内ブックオフ事業向けの店舗は数百を超えていることから、ビジネスの中心は国内ブックオフ事業であることが想像されます。

ところで、プレミアムサービス事業では何を行っているのでしょうか?

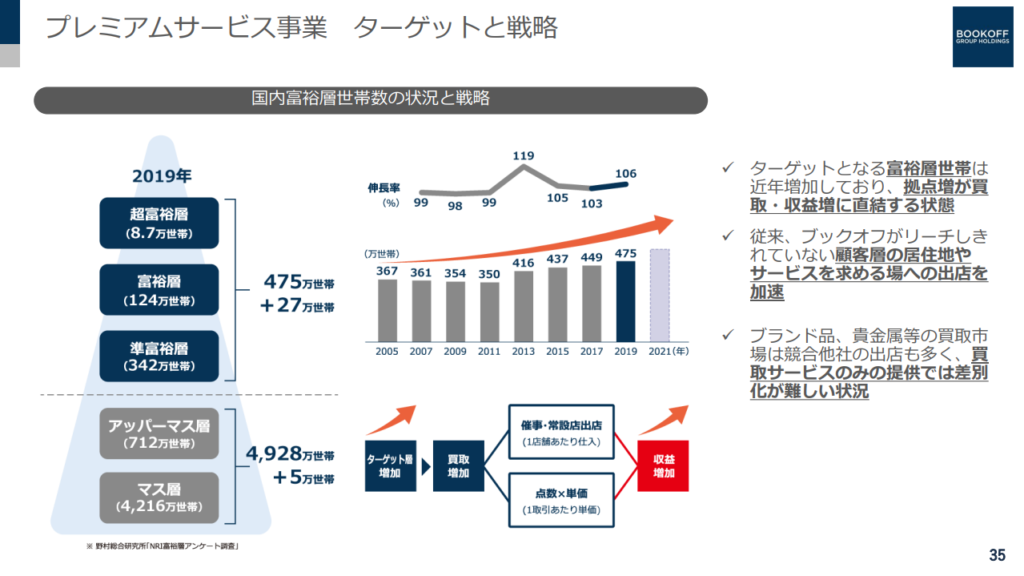

プレミアムサービス事業のターゲットと戦略を示す1枚がありましたので以下に載せます。

プレミアムサービス事業は富裕層をターゲットとしており、従来のBOOK・OFFではリーチしきれない顧客層にリーチするためのビジネスです。

そのため、取扱商品もブランド品や貴金属等と高価な品となります。

昨今の投資ブームで資産を増やした方々も多いと想像され、時流にのったビジネスと言えますね。

ブックオフグループホールディングスの概要を理解したところで、さっそく22年5月期の決算をみていきましょう!

2. 22年5月期実績と23年5月期見通しについて

22年5月期実績

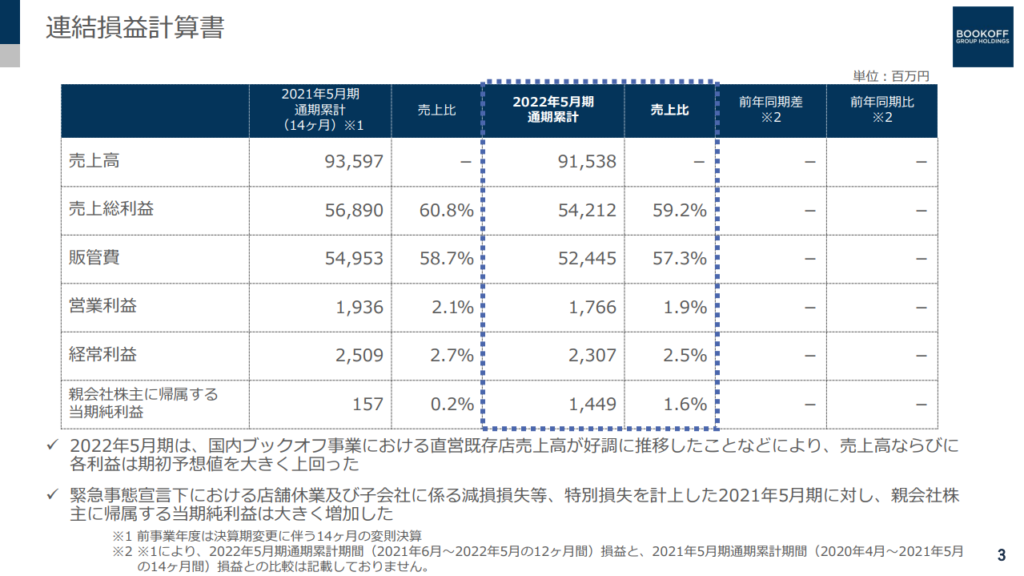

まずは22年5月期実績です。

22年5月期の売上は前年21年5月期比▲21億円減の915億円、営業利益は▲2億円減の18億円と、減収減益となりました。

なお当期純利益を見ると大幅改善していますが、これは21年5月期にコロナによる減損等の特別損失を計上していた影響であり、経常利益までの変化にコロナ影響が含まれていないため、となります。

また前期から決算時期を3月から5月へ変更したことで、21年5月期は2020年4月1日~2021年5月31日までの14か月間が対象となり、同一条件下での比較とはなっていません。

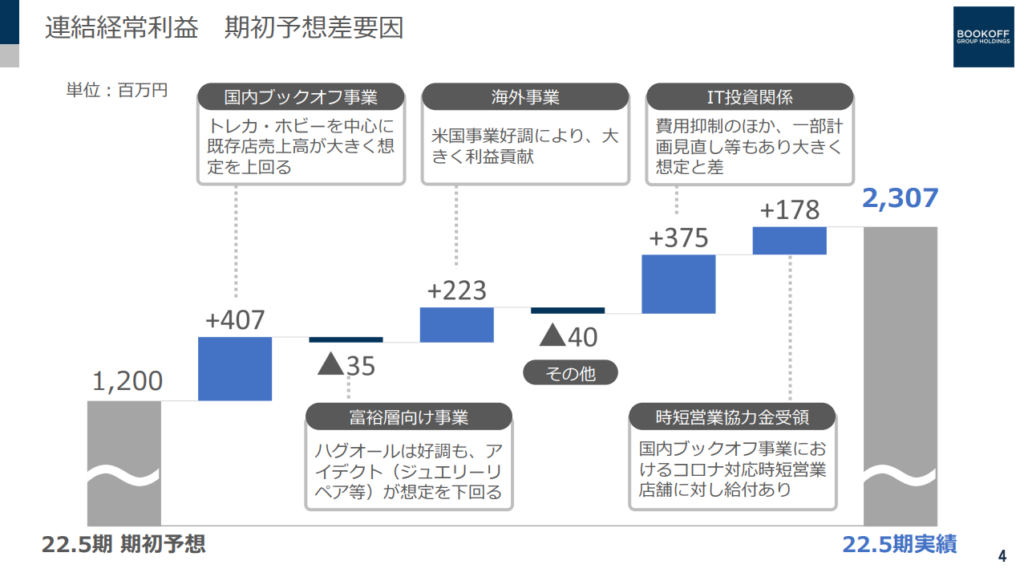

そこで経常利益ベースとはなりますが、期初予想との差異要因を示した1枚がありましたのでそちらを改めて見てみましょう。

22年5月期の期初予想売上850億円、経常利益12億円と比較すると売上は+65億円増、経常利益は+11億円増の増収増益となりました。

売上増は、国内ブックオフ事業においてトレーディングカード等のホビー向け売上の増加、海外事業はコロナから順調に経済回復しているアメリカの事業が好調であったことが主な要因となります。

一方で経常利益の増ですが、上記売上増による改善が合計約6億円(国内ブックオフ事業にて約4億円、海外事業にて約2億円)となります。

さらにコスト面でも改善が入っており、IT関連投資金額の抑制で約4億円、時短営業協力金影響で約2億円の改善が入り、合計11億円の利益増を実現しています。

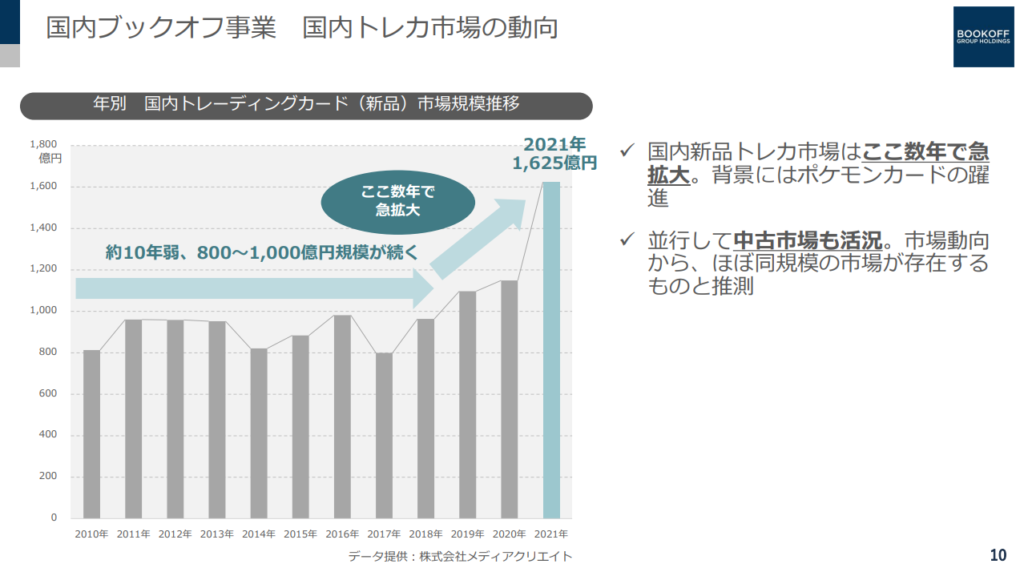

期初予想からの一番の利益増に繋がったトレーディングカードの売上に関して、国内トレカ市場の動向を説明する1枚がありましたので以下に載せます。

これまで横ばいだった市場がここ数年で拡大基調、2021年に爆発的に増加となりました。

この急拡大の起爆剤となったのがポケモンカードのようです。

私は「人気があるなぁ」程度の理解しかなかったのですが、トレカ市場にここまで大きな影響を与えていたことに驚きました。

さらに、このポケモンカードブームの流れにあわせてBOOK・OFFの店舗投資も実施しているようです。

一部エンタメ化を進めた店舗改装に注力しているようです。

期初予想から売上61億円増に対して、コスト抑制を除く利益影響が6億円と限定的となっている背景は、トレカ・ホビーの粗利率が低いことにプラスして、店舗投資による支出増が影響していると想像されますね。

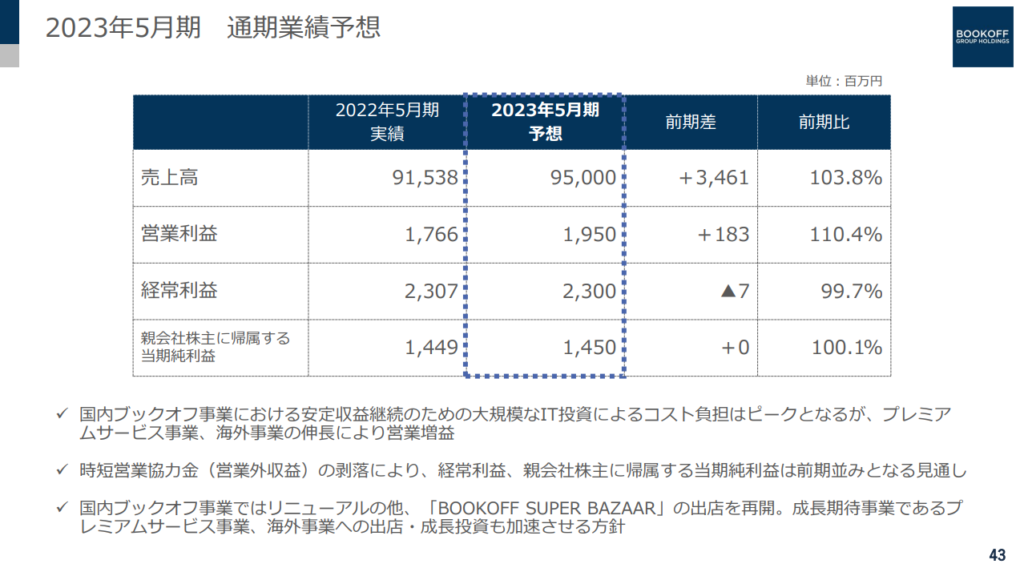

23年5月期見通し

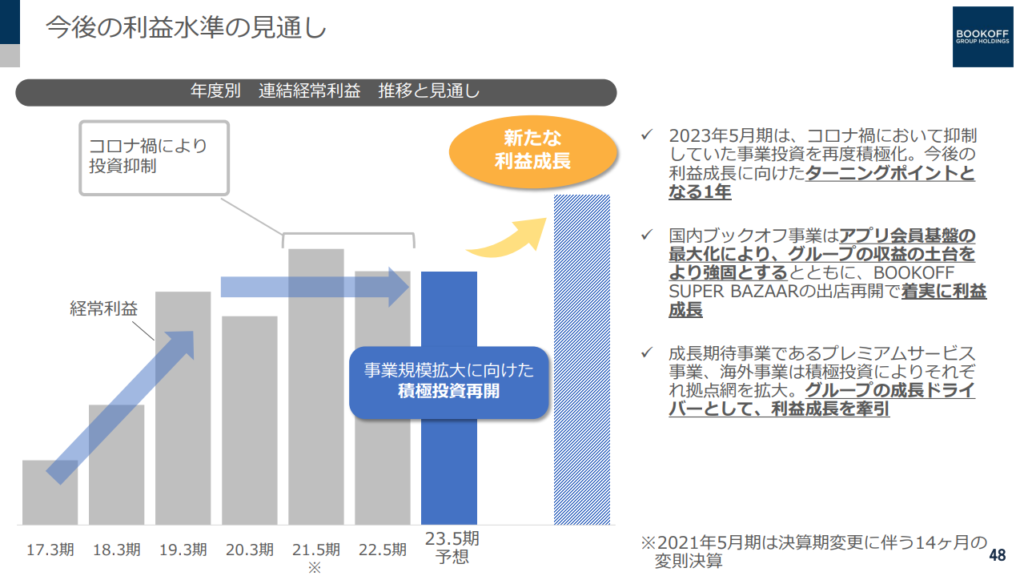

続いて23年5月期の年間見通しです。

23年5月期の通年売上は22年5月期比+35億円増の950億円、営業利益は+2億円増の20億円と、増収増益見通しとなりました。

なお営業利益は増方向である一方で経常利益は横ばいとなっていますが、これは22年5月期に時短営業協力金を2億円益計上していた影響となります。

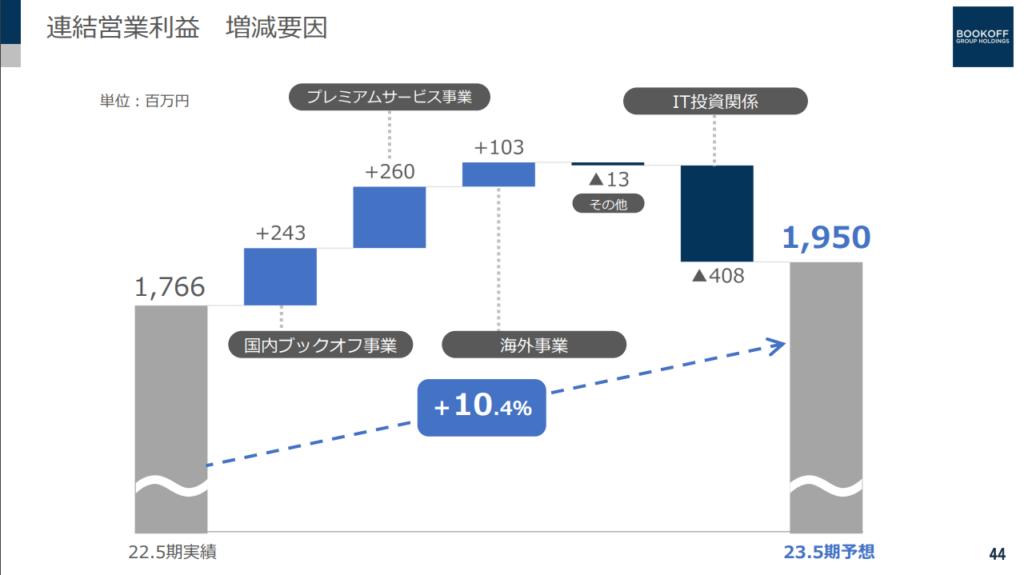

22年5月期と23年5月期は同一条件下で比較できることにより、23年5月期は前年度からの営業利益変化がステップチャートで示されています。

全体的な流れとしては、売上増に伴い全ビジネスカテゴリにて利益増方向も、IT投資関連費用増にて一部戻しが入る、という形のようです。

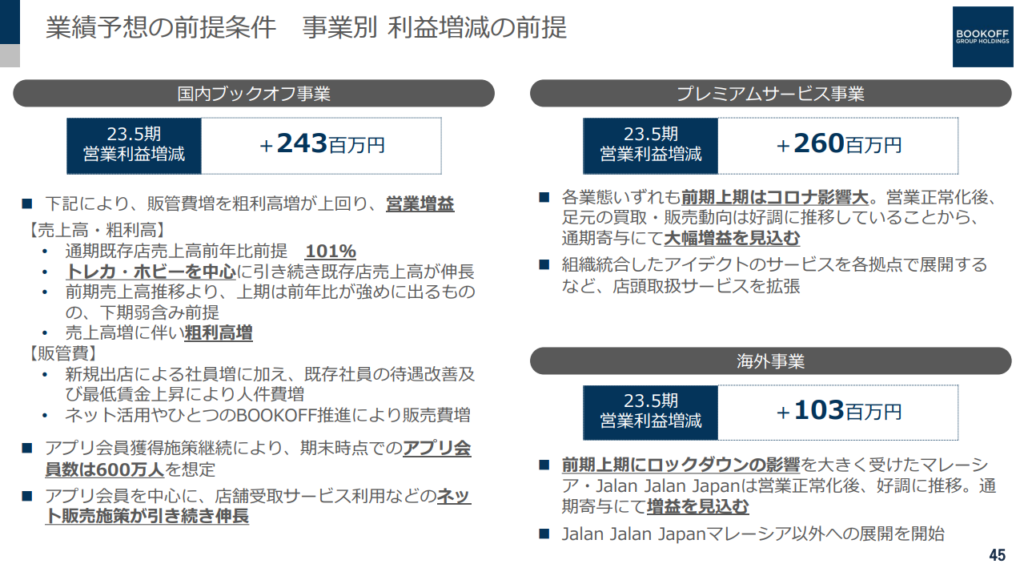

カテゴリごとの利益変化詳細を示した1枚もありましたので見てみます。

国内ブックオフ事業はトレカ・ホビーを中心に売上続伸見通しであり、既存店売上高前年比+101%とおいています。

コスト面では、新規出店や最低賃金上昇に伴う人件費増、アプリ導入に伴う販管費増等、増要因ありますが、利益としては改善方向となっています。

続いてプレミアムサービス事業に関して、22年5月期はコロナの影響も受け売上・利益ともにしゃがむ1年となりましたが、今期は経済の回復基調に乗れると見込んでいること、さらに顧客とのタッチポイントを増やす施策により増収増益見通しと置いているようです。

最後に海外事業ですが、ロックダウン影響を多大に受けていたマレーシア市場が正常化することで売上増、利益増を見込んでいるようです。

中心ビジネスとなる国内ブックオフ事業の堅調な動きにプラスして、成長事業と居続けるプレミアムサービス事業、海外事業の売上増を確実に取り込めるかがポイントとなりそうですね。

3. 財務状況について

続いてブックオフグループホールディングスの財務状況を見ていきましょう。

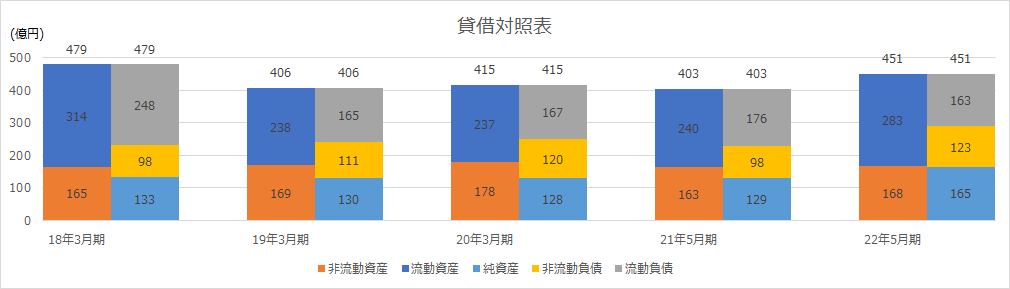

まずは下図に過去5年間の貸借対照表データを並べます。

表をみると18年3月期から19年3月期にかけて資産が縮小していることが分かります。

これは発行していた転換社債77億円分の繰上償還を行った影響です。

その結果、転換社債77億円分流動負債が減、流動資産も約77億円分現金及び預金が減少しました。

この転換社債ですが、2014年に当時のブックオフコーポレーションとヤフーが業務提携及び資本提携を実施した際に発行したものでした。

このタイミングでは転換社債77億円にプラスして新株約22億円分も発行し、ヤフーに割り当てています。

しかし持株会社移行に伴う条件を満たさなかったことから2018年7月に転換社債を繰上償還、同年11月にヤフーとの資本提携も解消しています。

その後ドラスティックな変化はありませんが、2022年4月に株式売出しにより資金調達を実施した影響で、19年3月期ほどの変化ではありませんが22年5月期は総資産増方向へ動いています。

過去を通じての特徴としては、流動資産比率の高さが挙げられます。

ブックオフグループホールディングスのビジネスは、仕入れを行い、それを販売する、という形が中心となります。

そのため商品在庫が積みあがり、流動資産が大きくなります。

22年5月期末時点では総資産に占める流動資産の比率は約63%となっています。

かつ、流動資産283億円のうち商品在庫が154億円と半分以上を占めています。

これは前回分析したヴィレッジヴァンガードの特徴と通じる部分がありますね。

売上の原資となる商品在庫ですが、売れなければコストとして積みあがりますので、この商品在庫がどうなっていくのかも要注目ですね。

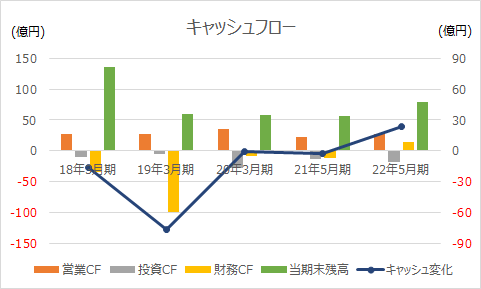

続いて過去5年間のキャッシュフローです。

こちらも19年3月期の動きが特徴的となっています。

転換社債の繰上償還を実施したことで財務CF(黄色の棒グラフ)が大幅マイナス、その結果、キャッシュ変化(青色の折れ線グラフ)も大きくマイナスとなっています。

それにより18年3月期末時点では100億円を超えていたキャッシュは半分以下まで縮小しています。

営業CF(橙色の棒グラフ)の動きからも類推できますが、ブックオフグループホールディングスはコロナ禍でも黒字を維持してきました。

しかしその後のキャッシュはほぼ横ばい、22年5月期に株式売出しを行うことで資金調達を実施し若干キャッシュが増えていますが、18年3月期末時点の数字には遠く及びません。

商品在庫を厚く持つ必要があることに加えて、財務CFの中身を見ても、毎年のように借り換えを実施しているようですので、非線形の変化を取り入れないことには、手元キャッシュを大きく増やすことは難しいと想像されます。

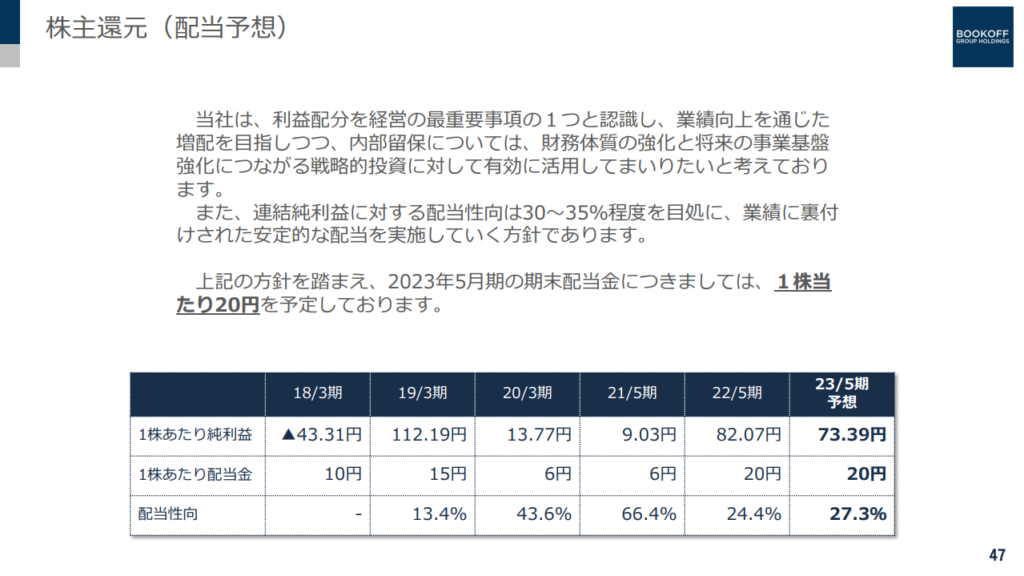

そんな中でもブックオフグループホールディングスは毎年のように配当を出しており、22年5月期は1株あたり年間20円を、23年5月期も同額を還元予想と置いています。

配当性向についても言及しており「連結純利益に対する配当性向は30~35%程度を目処に、業績に裏付けされた安定的な配当を実施していく方針」とありました。

なお1株あたり配当金額推移をみると、21年5月期から22年5月期にかけて大幅に増加しています。

これは1株あたり純利益が大幅改善していることが要因です。

22年5月期実績分析でも少し触れましたが、20年3月期と21年5月期はコロナによる減損や設備除却等の特別損失が多く計上され、営業利益増も当期利益は大幅減となっていました。

その特別損失影響が無くなったことで当期利益が大幅改善、1株当たり純利益も改善し配当増へ繋がっています。

配当方針で出しているとは言え、すぐさま配当に反映してくれる様は株主還元に真摯に取り組んでいると受け取れ、株主側からは好印象ですね。

配当に加え、ブックオフグループホールディングスは株主優待も実施しています。

ブックオフグループ店舗で利用できるお買物券が貰え、保有株式数に伴ってもらえるお買物券の金額も変化しますので気になる方は是非ご確認ください!

4. 今後のビジネス展開について

最後にブックオフグループホールディングスの今後について考えてみましょう。

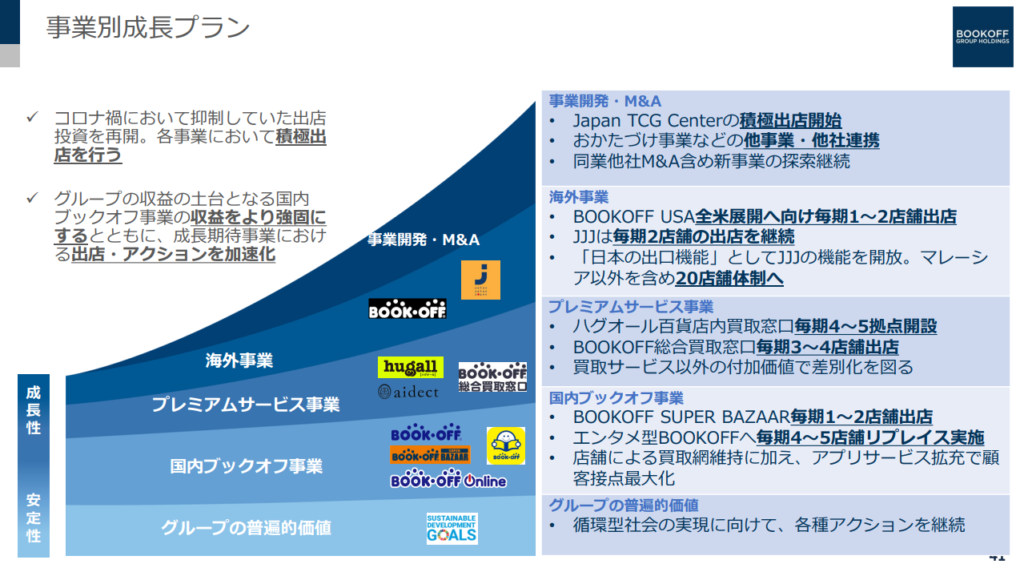

今回の決算説明では各ビジネスの成長プランも示されていましたのでそれらを基に考えてみたいと思います。

まずは事業別成長プランと銘打った1枚をみてみます。

現在の中心ビジネスとなっている国内ブックオフ事業を土台に、成長事業と位置付けているプレミアムサービス事業や海外事業に対して積極投資を行うことで事業拡大を目指していることが見て取れます。

今回は今後のビジネス拡大のカギとなるプレミアムサービス事業と海外事業について深堀りしてみようと思います。

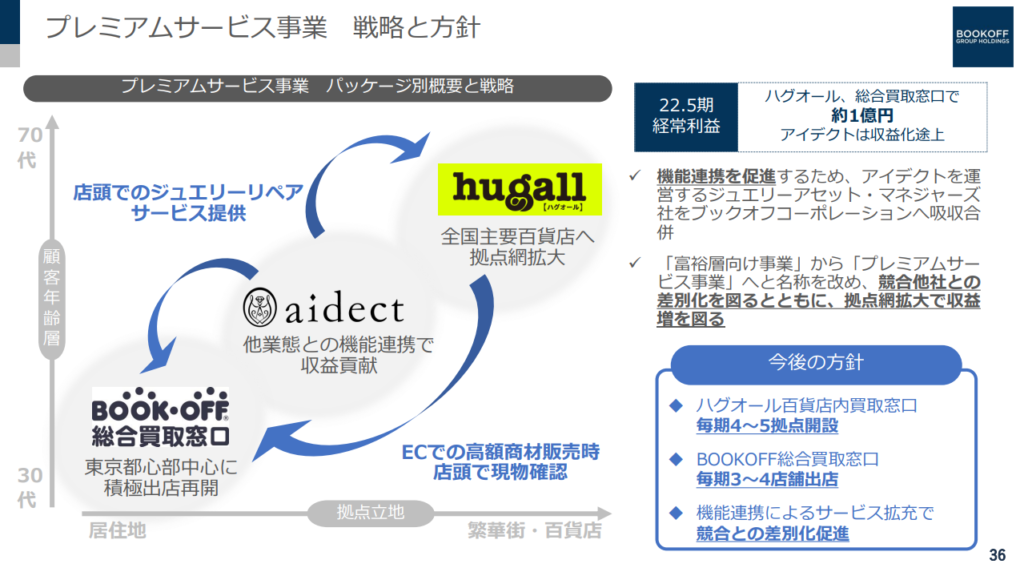

まずはプレミアムサービス事業です。

プレミアムサービス事業は2018年1月に当時のブックオフコーポレーションがブランド買取及び販売を行うハグオールを吸収合併するところからスタートしました。

さらに翌年の2019年9月にはジュエリーの買取販売やリフォームを手掛けるジュエリーアセットマネジャーズを完全子会社化しています。

ここまで企業買収を進めることで店舗拡大を実現させたプレミアムサービス事業ですが、BOOK・OFFを含めた各サービスの関係を示した1枚が以下となります。

横軸に立地条件、縦軸にターゲットの顧客層を取り、BOOK・OFF、aidect、hugallをプロットしたものが左側の図になります。

年齢層と取扱商品にあわせた立地条件を満たすことで、既存のBOOK・OFFだけではリーチできなかった年齢層、取扱商品の取り込み拡大を目指しています。

間に挟まるaidectはジュエリーリペアのサービスを提供することで、BOOK・OFF、hugallいずれの店舗を訪れた顧客に対して横連携を取り、リペアサービスの提供を行うことが出来ます。

hagallは、全国展開しているとは言え出店店舗が百貨店と限られてきます。

しかし全国いたるところに出店しているBOOK・OFFを活用することで、こちらも連携しながらサービスを提供することができます。

横の繋がりを強めることで顧客を取りこぼさない戦略を打ち出しているように見えますが、実際買取に出す場合、いかに高く買い取ってくれるか?が焦点になると思います。

ブランド品や貴金属であれば尚更です。

直接的、もしくは他サービスで使えるクーポンを出す等、間接的にも買い取り額を高めるサービスを提供しない限り、劇的に売上・利益が伸びることは難しいと想像されます。

タッチポイント拡大とはまた別の戦略を打ち出してくれることに期待したいですね。

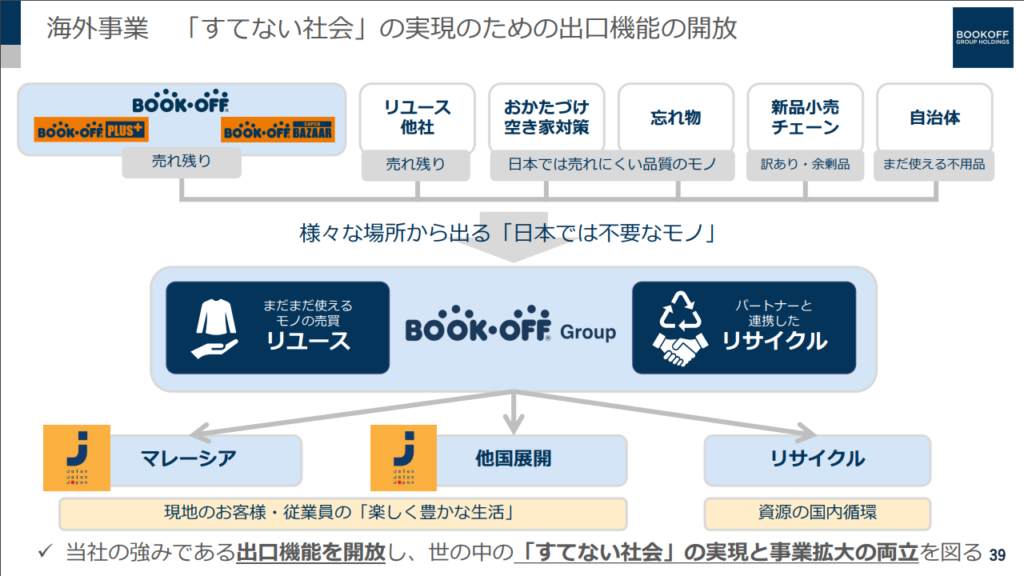

続いて海外事業です。

ブックオフグループホールディングスは海外にも複数店舗出店しています。

グローバル展開の概要を示した1枚を以下に載せます。

初の海外出店は1998年のハワイです。

その後、アメリカ本土、フランス、マレーシアと拡大を進めています。

海外事業はアニメ関連商材の付加価値化に成功し、近年収益性を高めることに成功しているようです。

日本文化の強みをうまく活かした形となっていますね。

また海外事業にはもう1つ日本の文化を活かした強みがあるようです。

「すてない社会」と銘打った出口戦略です。

日本で馴染み深い再利用という考え方を海外の人々の出口戦略として活用しよう、というものです。

一時期「もったいない」が世界的なフレーズになったことからも、日本は再利用の国としてのイメージもあると想像されます。

一方で、特にアメリカは大量生産・大量消費の代表国といった見られ方をしています。

この再利用に対する対照的な日本の好イメージをビジネスに活用しない手は無いと思います。

店舗数を拡大している海外事業ですが「アニメ」と「もったいない」の2つの異なる好イメージをうまくビジネスに繋げることで更なるビジネス拡大が狙えると想像されます。

もちろん、海外でのビジネスは簡単ではないとは思いますが、同時に大きな伸びしろも秘めていると感じます。

ブックオフグループホールディングスはプレミアムサービス事業と海外事業にプラスして、新規事業開発も進めることで今後の事業拡大を目指しています。

今年度こそ大型IT投資の実施を予定しており、売上増に対する利益増が限定的ですが、その先の飛躍を見据えていると考えられます。

ただし、国内は既に飽和市場であることを想像すると、やはり期待は海外事業になると想像されます。

店舗拡大だけではなく、日本という国の強みを活かし、ビジネスを拡大していって欲しいですね。

SDGsの先駆者として、世界にビジネスを拡大していってくれることに期待しましょう!

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。