こんにちは。おすぎです。

今回はBRUNOを取り上げます。

BRUNOと言えばおしゃれ家電のイメージをお持ちの方が多いと思います。

個人的にもBRUNOの製品は何度か購入したことがあり、今はホットプレートが気になっているので、もしお持ちの方いらっしゃいましたら使い勝手教えてください!

またBRUNOは株主優待銘柄でもあり、保有株式数に応じてRIZAPグループが提供するカタログから商品を選んで貰うことができます。

本記事作成時点の株価前提ですが、保有株数次第では10%近い優待利回りを誇る優待銘柄ですので、気になっている方も多いと思います。

BRUNOの決算分析、ぜひご覧ください!

1. BRUNOの会社概要

まずはBRUNO株式会社の会社概要を確認しましょう。

BRUNOは、1995年11月に時計を中心とした商品の企画開発・販売を目的として株式会社イデア・インターナショナルを設立したことから始まりました。

2003年のオリジナルインテリア雑貨ブランド立ち上げを皮切りに業態の多様化を図り、更に企画、卸、小売までも担う会社となっていきます。

2013年には現在のRIZAPグループである健康コーポレーション傘下の一員となり、2021年に商号をBURNO株式会社としました。

その後もたびたび子会社の売買を繰り返し、時流にあわせた経営を進めています。

そんなBRUNOの事業ですが、以下3つの事業セグメントに分かれています。

・製造卸売事業

・小売事業

・デザイン事業

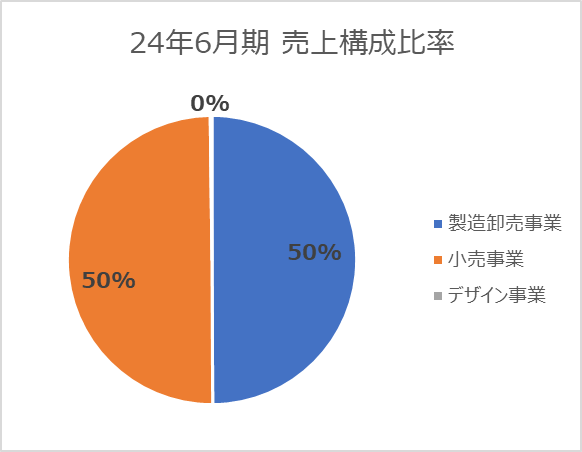

なお、24年6月期の上記3セグメント売上割合は以下の通りです。

BRUNOはライフスタイル商品ブランドの「BRUNO」とトラベル商品ブランド「MILESTO」を中心に展開しており、そのブランドの販売形態として卸売と小売を活用していますが、売上規模としてはほぼ1対1となっているようです。

その他にもデザイン事業も展開していますが、売上比率は1%にも満たず、まだまだ発展途上のビジネスセグメントと言えそうです。

BRUNOの事業構成を理解したところで、さっそく24年6月期の決算をみていきましょう。

2. 24年6月期実績と25年6月期見通しについて

24年6月期実績

まずは24年6月期実績です。

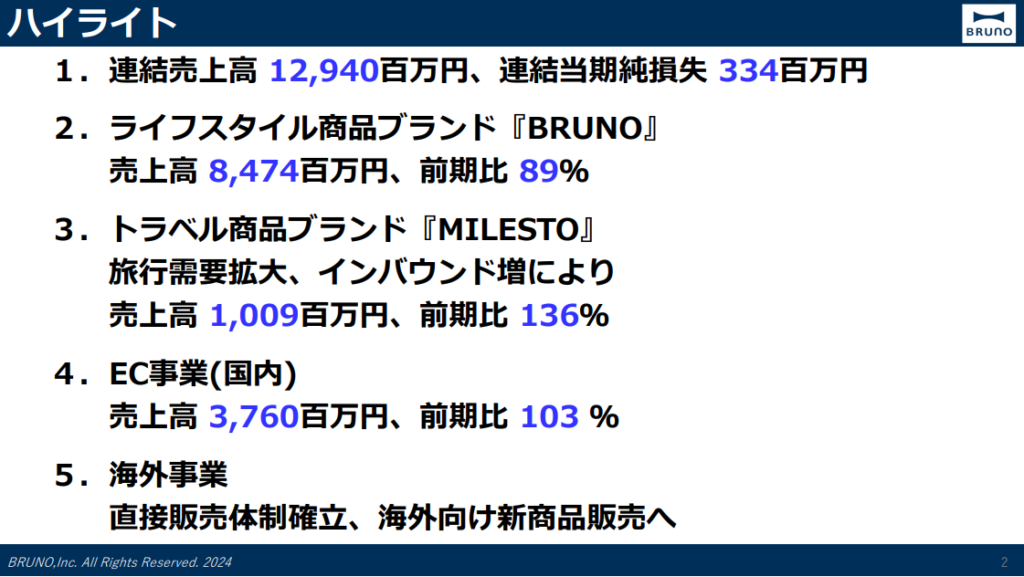

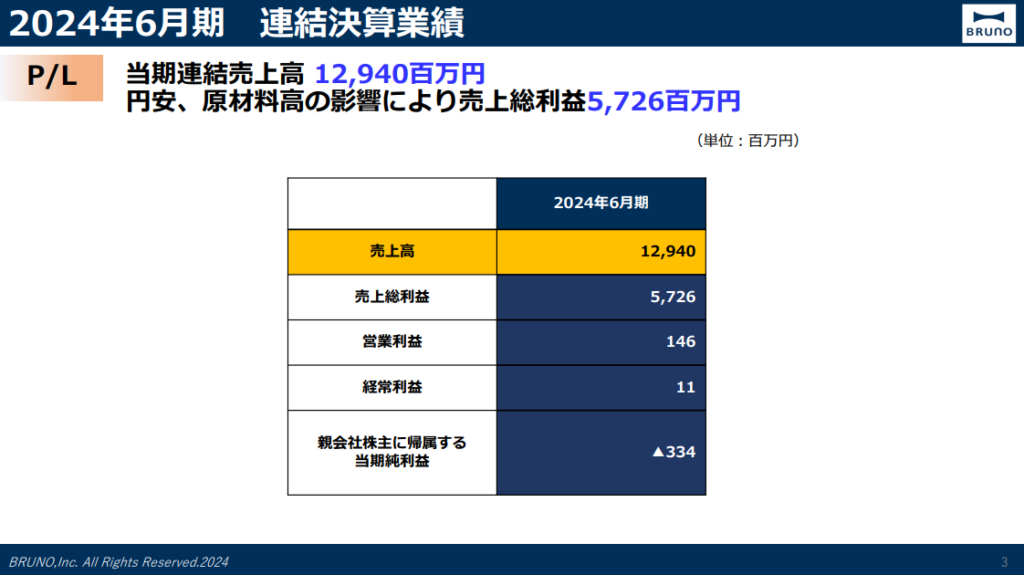

24年6月期の売上は前年23年6月期比+16.4億円増の129.4億円、当期純利益は▲9.7億円減の▲3.3億円と、増収減益となりました。

ライフスタイル商品ブランド「BRUNO」の売上は、コロナ特需でピークを迎えた22年6月期から2期連続での減収となりましたが、逆に旅行需要が拡大したことで、トラベル商品ブランド「MILEST」は売上を伸ばし、全体では前期比売上増加を実現しました。

しかし、売上増も、円安や原材料費の高騰等の影響を受けて売上原価及び販管費は増加、営業利益は前期比▲2.1億円悪化の1.5億円となりました。

営業利益はかろうじて黒字を維持しましたが、繰延税金資産の取り崩し等により法人税の支払いがかさみ、当期純利益としては▲3.3億円と赤字着地となりました。

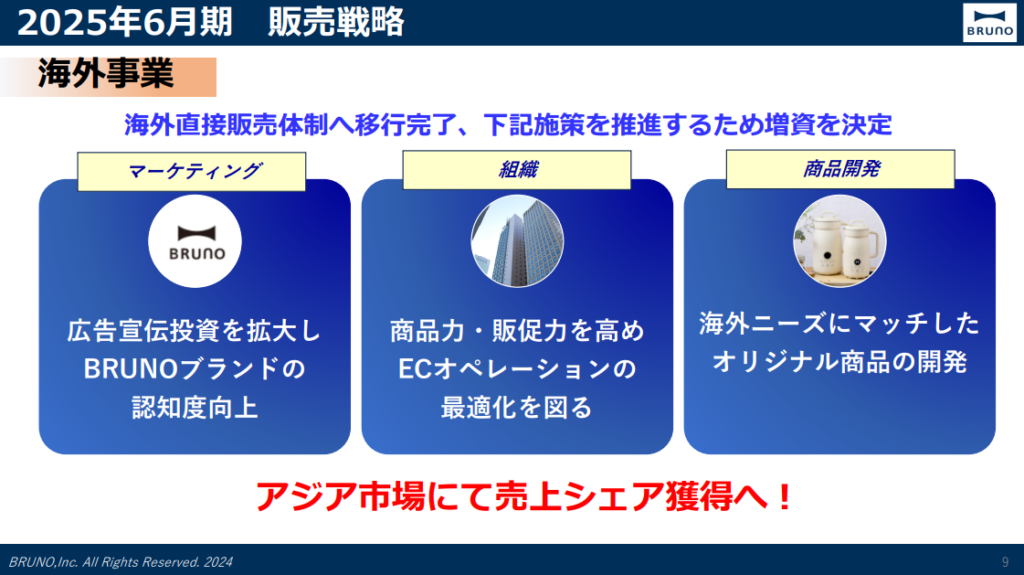

業績ハイライトでも記載がある通り、BRUNOの海外事業は現在体制確立中のようで、売上は国内が中心となります。

一方でBRUNOの製品の生産拠点は中国が中心と言われており、直近は人民元に対しても円安が進行していた影響で、決算としては為替悪化方向に効いてしまったと想像されます。

25年6月期見通し

続いて25年6月期の年間見通しです。

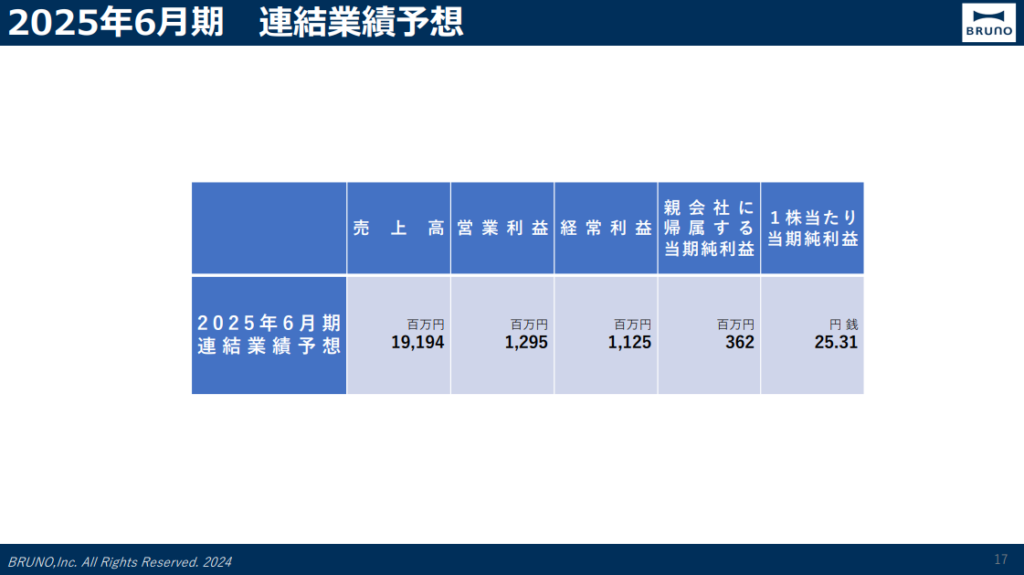

25年6月期の年間見通し売上は24年6月期実績比+62.5億円増の191.9億円、営業利益は+11.5億円増の13.0億円と増収増益見通しとなります。

当期純利益も3.6億円見通しと最終損益も黒字に戻る見通しです。

24年6月期実績の売上が129億円であったことを考えると+63億円増の192億円は売上48%増予想となります。

売上見通しの背景として、決算短信にて以下の通り説明されていました。

売上高においては、旅行需要の回復に伴いトラベル商品ブランド『MILESTO』の売上が引き続き期待できると ともに、ライフスタイル商品ブランド『BRUNO』において、海外向け新商品の開発や当社の強みである高いデザイン性を活かした美容関連商品に新規参入することで、より一層売上が期待できると考えております。昨年2月より販売開始した「BRUNOカタログギフト」は4つの価格帯コースを展開することで、ギフト需要を取り込むことに成功し、順調に売上を伸ばしています。今後もギフト需要に合わせた商品展開、コース展開をすることで売上拡大を図ってまいります。

BRUNO株式会社 決算短信 より

旅行需要の継続拡大、カタログギフト売上の伸長それぞれ想定できる要因とは思いますが、あくまで連続的な変化であり、売上高1.5倍を達成するためには、ドラスティックな変更が必要となるのではないかと個人的には感じています。

強気な見通しとは思いますが、ぜひ見通しを達成してくれるよう、継続して決算を見守っていきたいと思います。

3. 財務状況について

続いてBRUNOの財務状況を見ていきましょう。

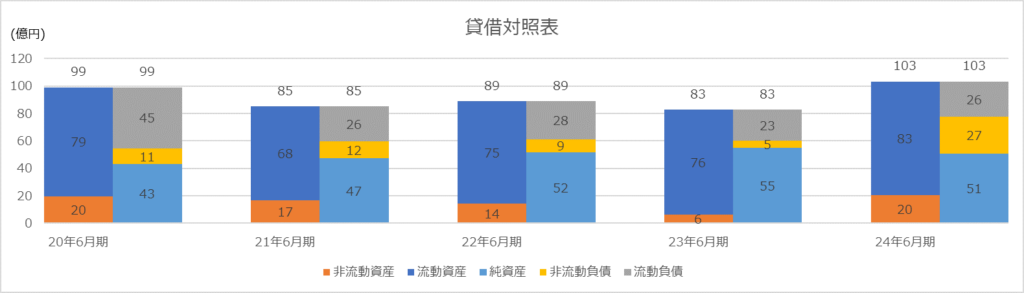

まずは下図に過去5年間の貸借対照表データを並べます。

BRUNOの総資産は概ね100億円前後で安定していますが、直近をみると22年6月期から23年6月期では総資産減、23年6月期から24年6月期にかけては総資産増、という動きになっています。

これはシカタ株式会社の株式譲渡、RIZAPグループ傘下企業であった株式会社ジャパンギャルズの株式取得によるものです。

22年6月期から23年6月期にかけては、23年3月にシカタの株式譲渡を行ったことによる総資産減、23年6月期から24年6月期にかけては、23年7月にジャパンギャルズの株式取得を行ったことにより総資産増となりました。

特に23年6月期から24年6月期への変化については、負債、特に非流動負債が大幅に増加していることが見て取れますが、株式取得のために借入を実施したことが影響しています。

借入を行ったことで、純資産比率は23年6月期の66%から24年6月期は49%まで低下していますが、流動比率は3倍を超える数字を維持しており、直近利益は赤字着地ですが、財務状況は安定していると言えると思います。

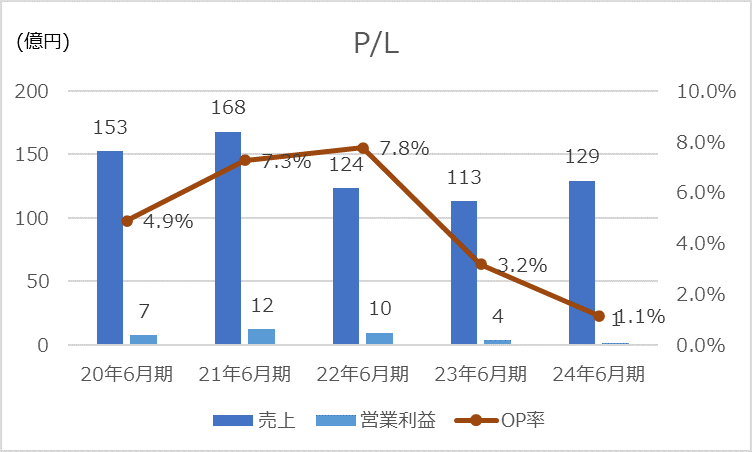

ここで改めて過去5年間の売上と営業利益の推移を見てみましょう。

コロナ特需で過去最高売上を記録した21年6月期を機に売上は落ち込み、また営業利益も年々減少、24年6月期の営業収入はかろうじて黒字を維持という状況となっています。

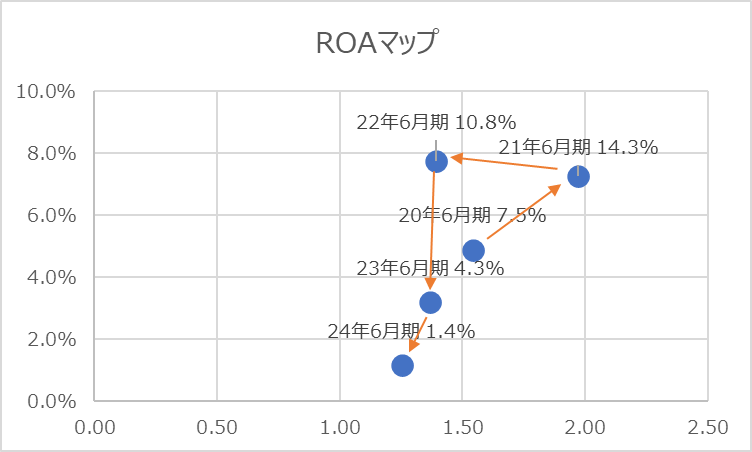

資産規模はほぼ横ばいの中、営業利益が落ち込んでいるということは、資産回転率が低下していることを意味します。

過去5年間のROAマップも見てみましょう。

上記の図は横軸に総資産回転率(=売上÷総資産)を、縦軸に営業利益率(=営業利益÷売上)をとり、各年度のROA(=営業利益÷総資産)をプロットしたものとなります。

20年6月期から21年6月にかけては売上、営業利益ともに伸びていることからいずれの指数も改善し、グラフ右上へ移動していることがわかります。

しかし、その後は売上の落ち込み、営業利益の低下を受けて各指標は悪化、徐々に左下へ動いていることが分かります。

ピーク時の21年6月期では14.3%あったROAが24年6月期には1.4%と大幅に落ち込み、資産効率が落ちてしまっています。

子会社売買の影響等もありますので、一概に経営効率が悪化したとは言えませんが、ROA1%台は流石に寂しいと思いますので今後改善してくれることに期待しましょう。

なお、総資産額は24年6月期と同額前提となりますが、25年6月期見通しの売上、営業利益を基にROAを算出すると12.5%と大幅改善見通しとなりますので、高いハードルとは思いますが、ますます25年6月期見通しの達成に期待がかかりますね。

4. 今後のビジネス展開について

最後にBRUNOの今後について考えてみましょう。

やはり注目すべきは来期、25年6月期の見通し達成可能性でしょう。

売上高24年6月期比+48%を達成し、純利益も大幅改善させる見通しとなっていますが、本当に実現可能なのでしょうか?

ここで改めて決算短信で触れられていた25年6月期の売上拡大戦略を見てみましょう。

売上高においては、旅行需要の回復に伴いトラベル商品ブランド『MILESTO』の売上が引き続き期待できると ともに、ライフスタイル商品ブランド『BRUNO』において、海外向け新商品の開発や当社の強みである高いデザイン性を活かした美容関連商品に新規参入することで、より一層売上が期待できると考えております。昨年2月より販売開始した「BRUNOカタログギフト」は4つの価格帯コースを展開することで、ギフト需要を取り込むことに成功し、順調に売上を伸ばしています。今後もギフト需要に合わせた商品展開、コース展開をすることで売上拡大を図ってまいります。

BRUNO株式会社 決算短信 より

非線形の売上拡大を達成するためにはこれまでの延長プラスアルファが必要となります。

そのプラスアルファとなりうるのが23年7月に子会社化したジャパンギャルズの美容関連事業と海外事業と想像しますので、その2事業についてもう少し深堀してみましょう。

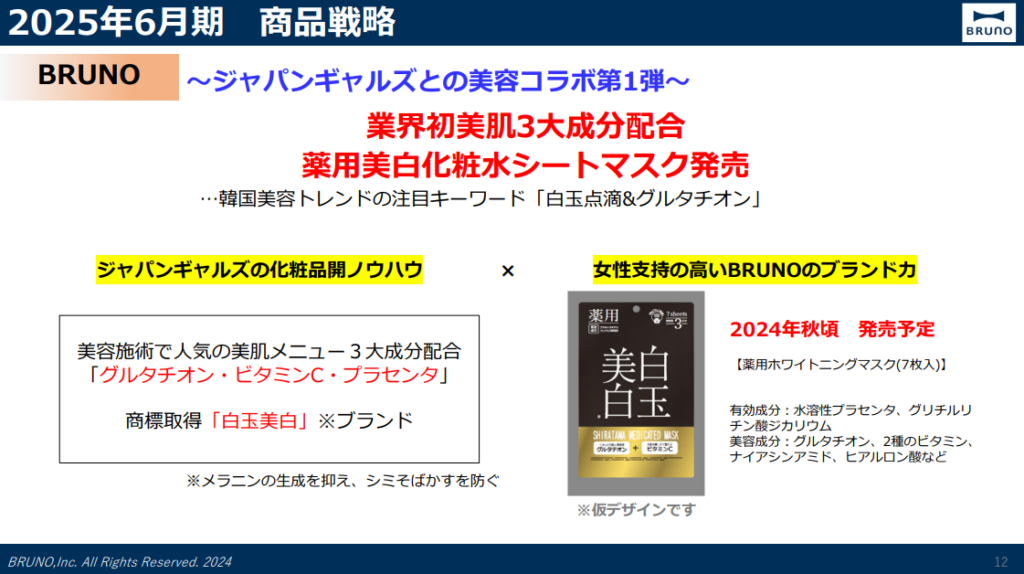

まずは美容関連事業についてです。

早速のコラボ商品を検討しているようで、BRUNOのブランド力にジャパンギャルズの化粧品開発ノウハウを上乗せすることで、お互いの強みを掛け合わせた化粧品や美容家電の展開を検討しているようです。

BRUNOとして商品展開の幅が広がることはプラスに効くと想像されますが、既に多くのプレイヤーが参戦している美容関連業界でシェアを稼ぐことはそう簡単ではないと想像します。

かつ、現在開発段階ということは、期中の発売開始となり、売上がまる1年間寄与するわけではないことが想像されます。

上記の条件を考えると、美容関連事業が25年6月期の売上拡大に貢献することは期待されるものの、ドラスティックな売上拡大は少し厳しいのではないかと感じます。

続いて海外事業です。

現在、売上のほとんどが国内向けとなっているBRUNOが、売上拡大を目指して海外市場へ打って出ることは、戦略の1つとして理にかなっていると思います。

ただし、説明資料を見ると、現時点では「増資を決定」した段階であり、その効果が見て取れるようにはるまでまだ時間がかかると想像されます。

戦略が功を奏し、海外売上を拡大できたとしても、25年6月期から大幅に拡大させることは時間的に難しいと想像されます。

これらから、今回決算説明資料だけでは25年6月期の売上目標は高いハードルであると感じてしまいます。

とは言え、将来何が起こるかは誰にも分かりませんので、引き続きBRUNOの決算状況を見守っていきたいと思います。

まずは第一四半期決算発表での売上進捗状況に期待しましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:サムティ 21年11月期 決算より

企業分析:サムティ 21年11月期 決算より

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:タマホーム2021年5月期決算より ~企業イメージと株価と決算内容~

企業分析:タマホーム2021年5月期決算より ~企業イメージと株価と決算内容~

企業分析:ジャパンベストレスキューシステム 2021年9月期決算より ~緊急時の頼もしい味方~

企業分析:ジャパンベストレスキューシステム 2021年9月期決算より ~緊急時の頼もしい味方~

企業分析:ブックオフグループホールディングス 2022年5月期決算より ~SDGsの先駆者!?~

企業分析:ブックオフグループホールディングス 2022年5月期決算より ~SDGsの先駆者!?~