こんにちは。おすぎです。

今回はトーセイを取り上げます。

恥ずかしながらトーセイ株式会社を知ったのは極めて最近です。

きっかけはホテル優待銘柄として保有していたサムティが投資ファンドに買収されることでホテル優待が無くなってしまうため、「新たなホテル優待銘柄を探そう!」とネットサーフィンしていた際にトーセイとその株主優待を知りました。

私と同じくホテル優待銘柄を探していた方もいらっしゃると思いますので、トーセイの決算分析、ぜひご覧ください!

1. トーセイの会社概要

まずはトーセイ株式会社の会社概要を確認しましょう。

トーセイは1950年大分県大分市に飲食業を事業目的として、ユーカリ興業株式会社を設立したことが始まりです。

設立から2年後の1952年に本社を東京都江東区亀戸に移転、その後1964年に、事業目的に不動産の売買、仲介、賃貸、管理業を追加、ここで追加した事業が現在のトーセイの事業の中心となっています。

さらに1994年に分譲マンション販売事業を開始、2002年には不動産証券化事業を開始と、更に事業の幅を広げていきます。

そして2006年に社名を現在のトーセイ株式会社へ変更、同年に東京証券取引所市場第二部に株式上場を果たしています。

2011年には東京証券取引所市場第一部への上場、2022年の東京証券取引所の市場区分の見直しにより、現在は市場第一部からプライム市場へ移行しています。

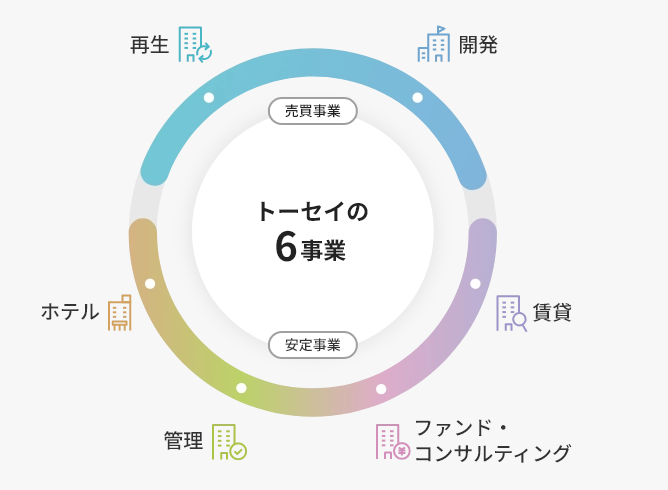

順調に事業展開を進めてきたトーセイは、現在下図の通り大きく売買事業と安定事業の2つの軸に分けた6つの事業セグメントを展開しています。

売買事業

・不動産再生事業

・不動産開発事業

安定事業

・不動産賃貸事業

・不動産ファンド・コンサルティング事業

・不動産管理事業

・ホテル事業

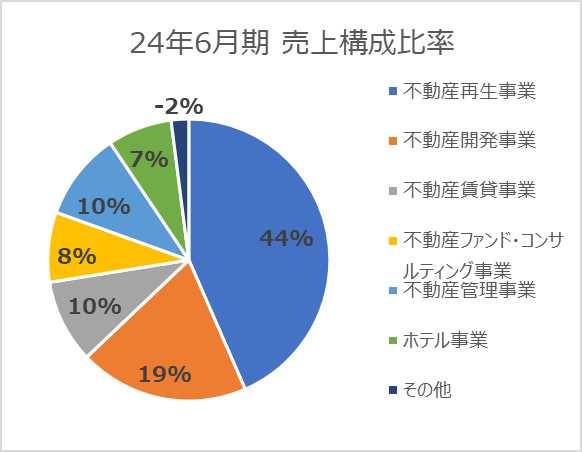

なお、24年11月期の上記6セグメント売上割合は以下の通りです。

売買事業に位置付けられている不動産再生事業と不動産開発事業の2セグメント合計で売上の65%を占めています。

一方で安定事業に位置付けられる4セグメントはいずれも売上比率10%程度となっており、現在のトーセイの売上は売買事業が引っ張っていることが見て取れます。

ただし、セグメント別利益を見ると様相は少し変わってきます。

下図にセグメント別の売上・利益・利益率をまとめた表を載せます。

利益額としても不動産再生事業が1番目、不動産開発事業が2番目の金額を稼ぎ出していますが、利益率を見ると不動産賃貸事業と不動産ファンド・コンサルティング事業が50%を超え、高利益率セグメントとなっています。

ビジネスモデルが異なるため、売上比率と利益比率にはGapがあることが見て取れますね。

トーセイの事業構成を理解したところで、さっそく24年11月期の決算をみていきましょう。

2. 24年11月期実績と25年11月期見通しについて

24年11月期実績

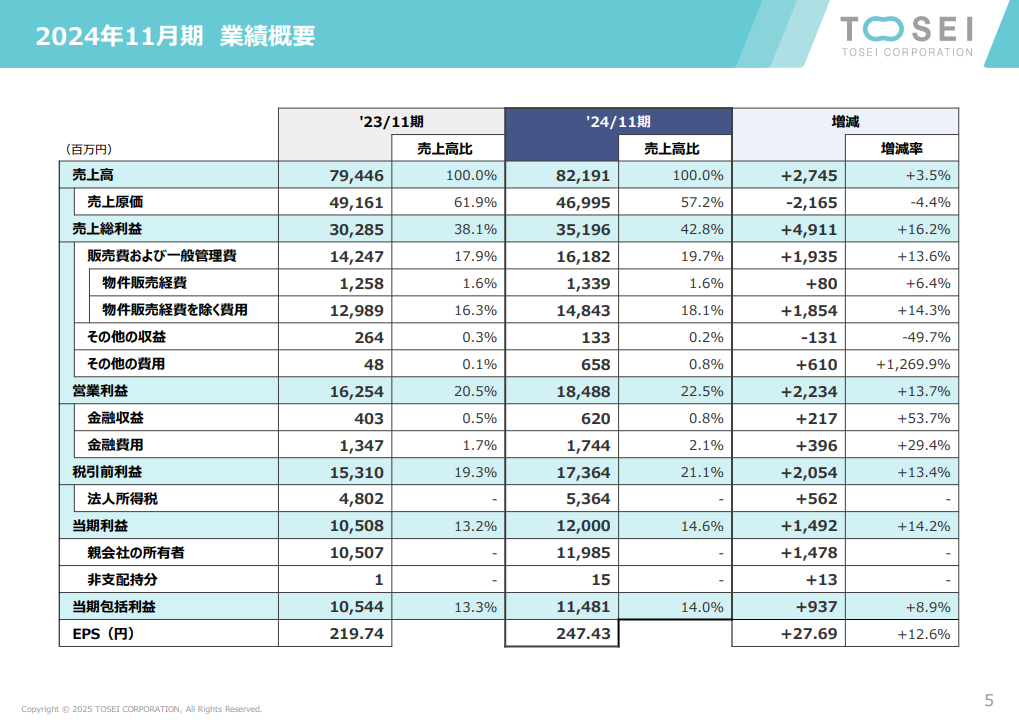

まずは24年11月期実績です。

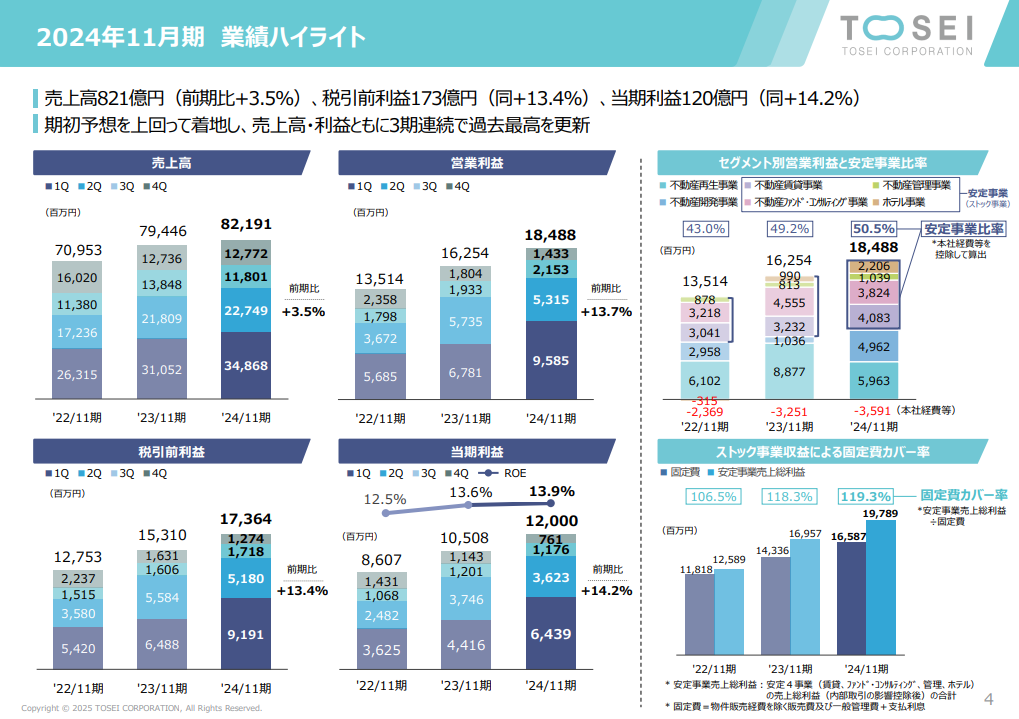

24年11月期の売上は前年23年11月期比+27億円増の822億円、営業利益は+22億円増の185億円と、増収増益となりました。

売上増にも関わらず売上原価が減っていることで売上総利益率、営業利益率を押し上げる形となっています。

この動きを確認するために、セグメント別の売上利益変化を見てみましょう。

図の右上「セグメント別営業利益と安定事業比率」の表をみると安定事業の営業利益は大きな変化無く推移していることが分かります。

一方で売買事業である不動産再生事業の営業利益が前年比減、同じく売買事業である不動産開発事業の営業利益が前年比増となっていることが分かります。

ここで改めて前章で触れたセグメント別の売上・利益・利益率の表を再掲します。

この表と見比べると、利益率の低い不動産再生事業の営業利益が減少し、相対的に利益率の高い不動産開発事業の営業利益が増加しており、Mix改善(利益率が異なる商品の売上構成を変えることで利益率自体が改善すること)していることが見て取れます。

では実際に売上含めて想定通りの説明となっているか、セグメント別資料も確認してみましょう。

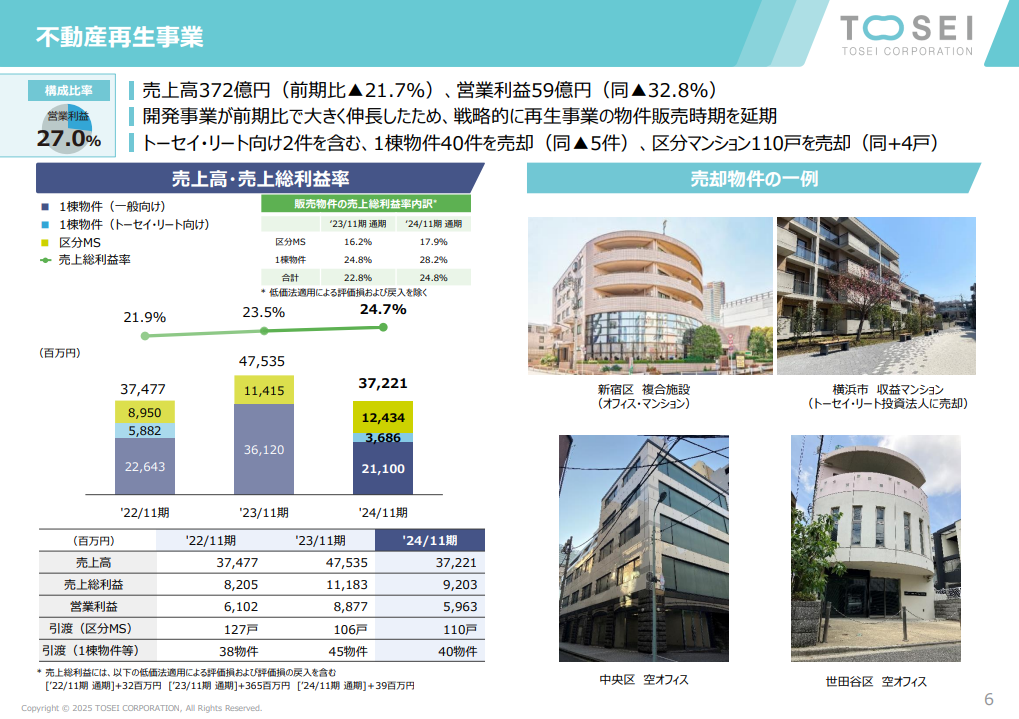

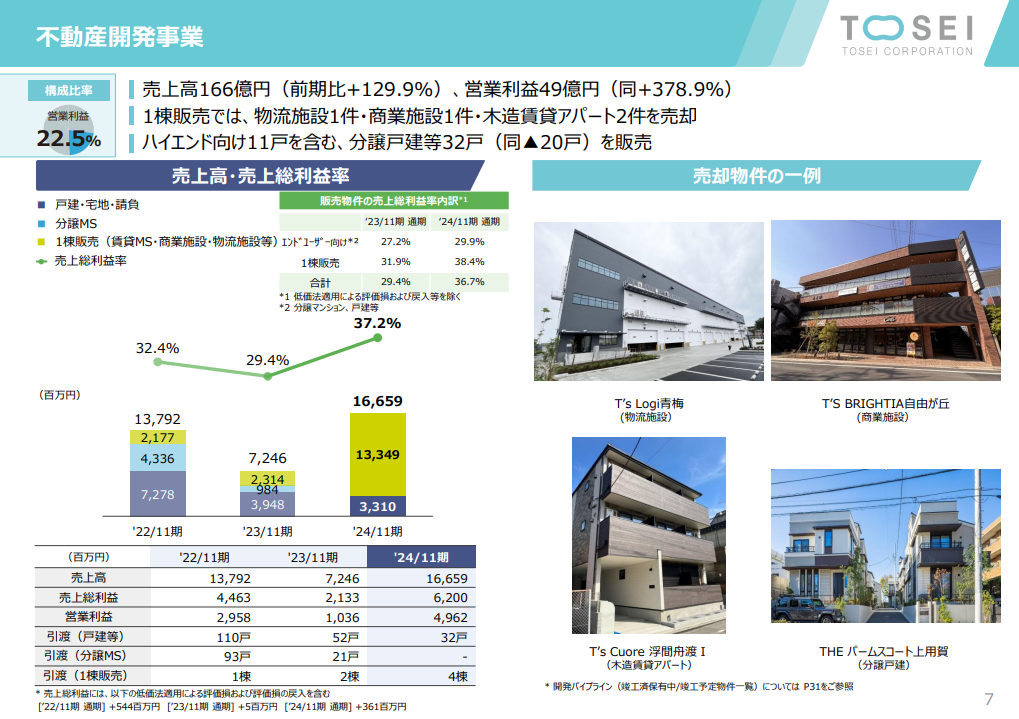

それぞれの資料を見ると、不動産再生事業の売上及び営業利益は前年度比減、不動産開発事業の売上及び営業利益は前年度比増となっていることが分かります。

不動産開発事業は前年比売上大幅増となっていますが、昨年の23年11月期は22年11月期と比べて売上が半減しており、顕著な増加に見えています。

一方で売上を減らした不動産再生事業ですが「開発事業が前期比で大きく伸長したため、戦略的に再生事業の物件販売時期を延期」とのコメントがあり、売上減少自体を悲観する必要は無さそうです。

とは言え、直近の変化からも売買事業はシーズナリティのあるビジネスセグメントであることが強く感じられ、安定的に利益を出してくれる安定事業が営業利益率の約半分を占めていることは、投資家目線でも心強いですね。

25年11月期見通し

続いて25年11月期の年間見通しです。

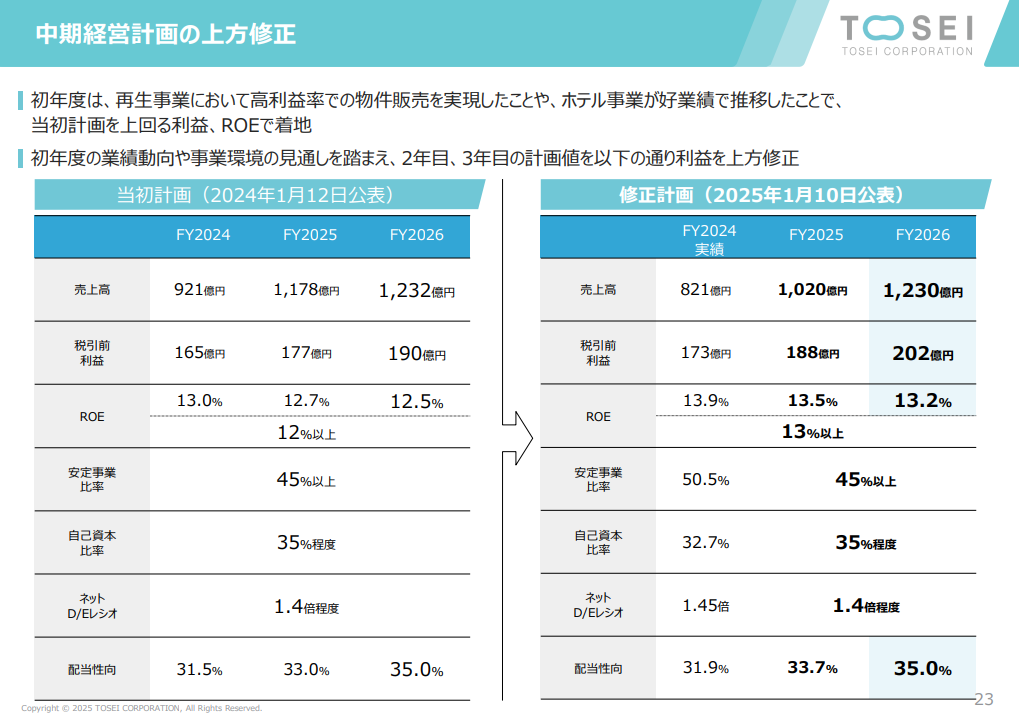

資料のタイトルは「中期経営計画の上方修正」となっていますが、25年11月期の見通しが載っている1枚となりますので、こちらで数字を確認してみましょう。

売上は24年11月期比198億円増の1,020億円、税引前利益は15億円増の188億円と増収増益を見込んでいます。

なお、当初計画から比べると売上減も税引前利益増となっています。

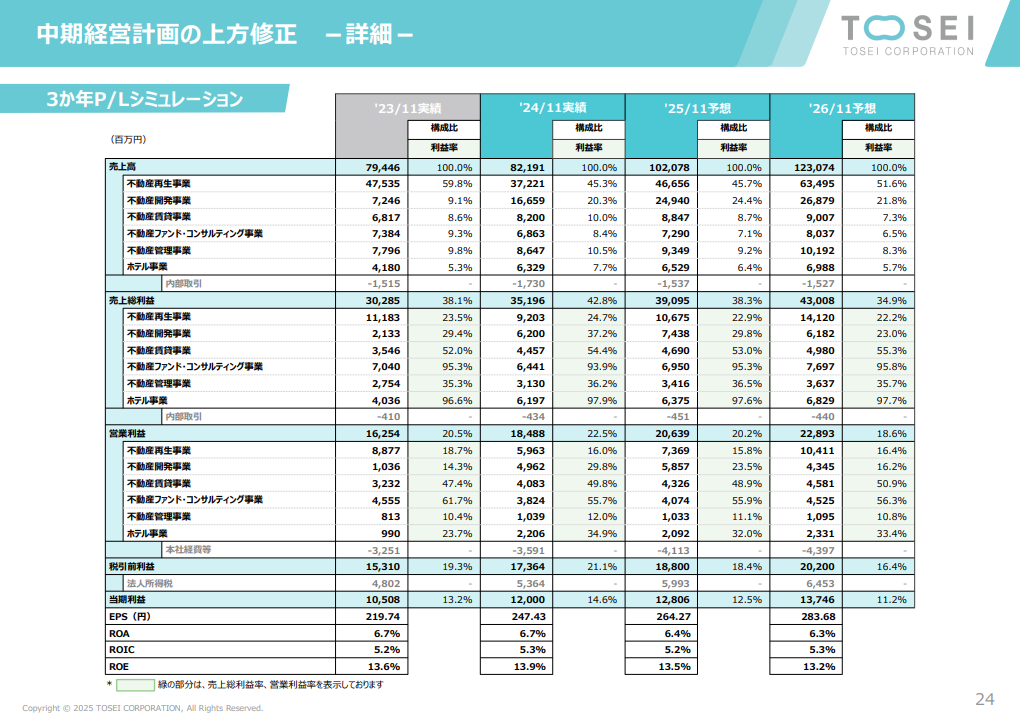

セグメント別内訳を示す1枚もありましたので見てみましょう。

売買事業である不動産再生事業と不動産開発事業が牽引する形での24年11月期比売上増加見通しのようです。

ただし、上記2セグメントの営業利益率を見ると24年11月比悪化見通しとなっており、結果として全体の営業利益率も24年11月期比で悪化見通しとなっています。

売買する物件によって利益率が異なることを考えると当たり前ではありますが、売買事業は売上だけでなく利益率もシーズナリティがあることは頭に入れておく必要がありそうですね。

なお、安定事業の各セグメントは売上、営業利益率いずれも安定しており、土台となる安定事業あってこその売買事業と考えることもできそうですね。

3. 財務状況について

続いてトーセイの財務状況を見ていきましょう。

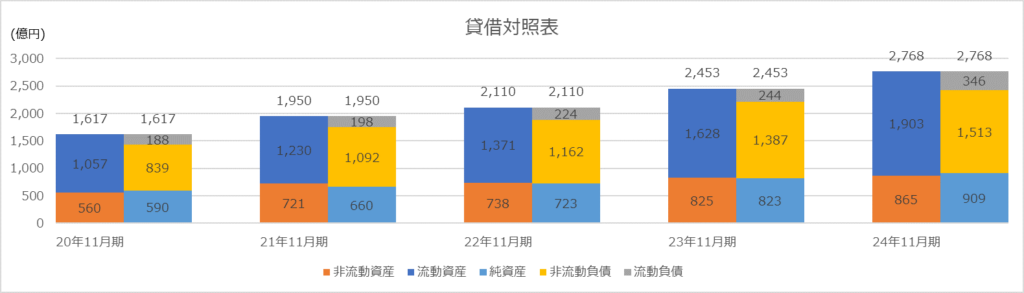

まずは下図に過去5年間の貸借対照表データを並べます。

貸借対照表を見てまず目を引くのが流動比率(=流動資産÷流動負債)の高さで、概ね6倍前後と高い比率を誇っています。

不動産業界の平均流動比率が2~3倍となっていることを考えると、業界平均と比べても高い流動比率であることが分かります。

全体感に目を移すと、過去5年で毎年総資産を増やしており、借入を増やすことで不動産再生事業・不動産開発事業向けの棚卸資産を増やしていることが分かります。

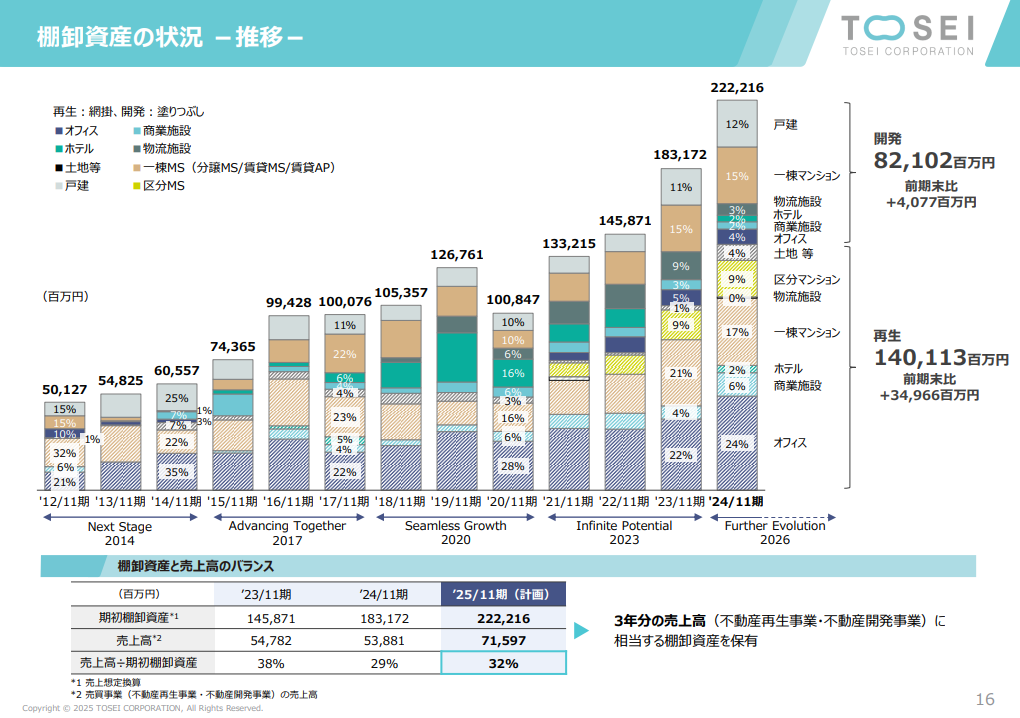

棚卸資産の推移を示す1枚もありましたので下記に載せます。

過去12年分の棚卸資産推移が示されていますが、右肩上がりで棚卸資産を積み上げており、24年11月期末時点で約3年分の売上高に相当する棚卸資産を有しています。

ただし、棚卸資産だけを増やしても売上・利益がついてこないと意味がありません。

そこで純資産比率(=純資産÷総資産)の動きも見てみましょう。

過去5年30%前後で推移しており、棚卸資産を購入するために増やした借入に追従する形で純資産が増、つまり利益剰余金を増やすことで純資産比率を維持していることが分かります。

利益を順調に積み上げていることが読み取れましたが、これだけ借入を増やしていますので、金利の行方はあわせて気にする必要がありそうですね。

資産を積み上げていることは見て取れましたが、もう1つ気になるのが、その積み上げた資産が株主に還元されるのか?という部分ですね。

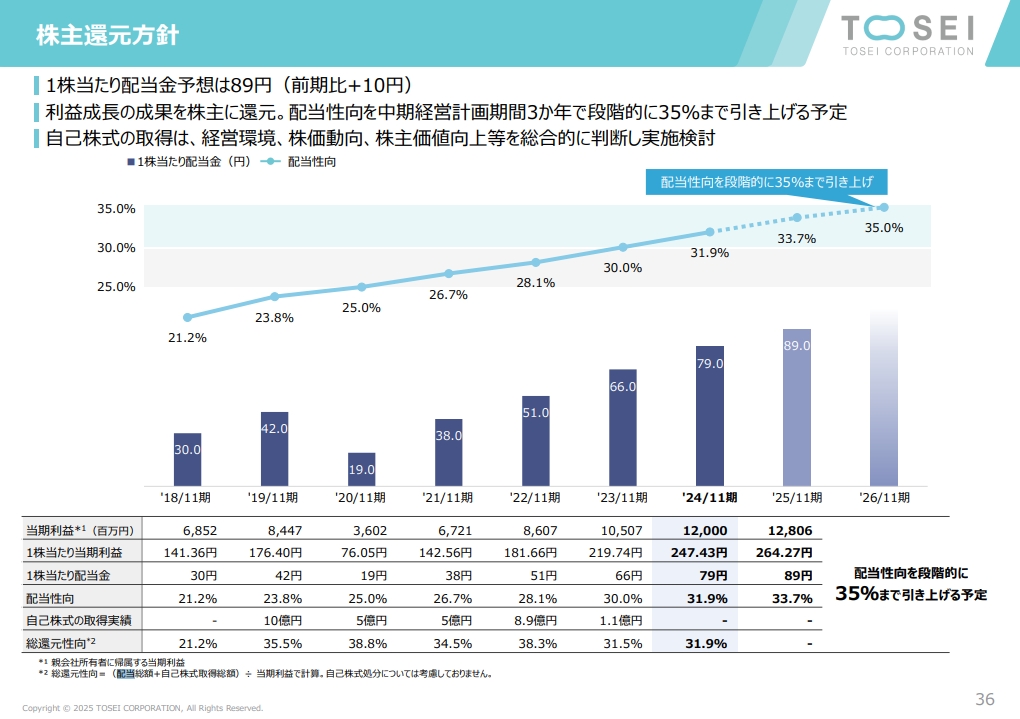

株主還元方針を説明する1枚がありましたのでそちらも見てみましょう。

トーセイは配当性向35%という目標を掲げており、株主還元にも注力していることが見て取れます。

過去の実績をみても、コロナ期に一時的に配当金を減らしていますが、以降は毎年のように配当金を増やし、直近の配当性向は30%程度まで上がってきています。

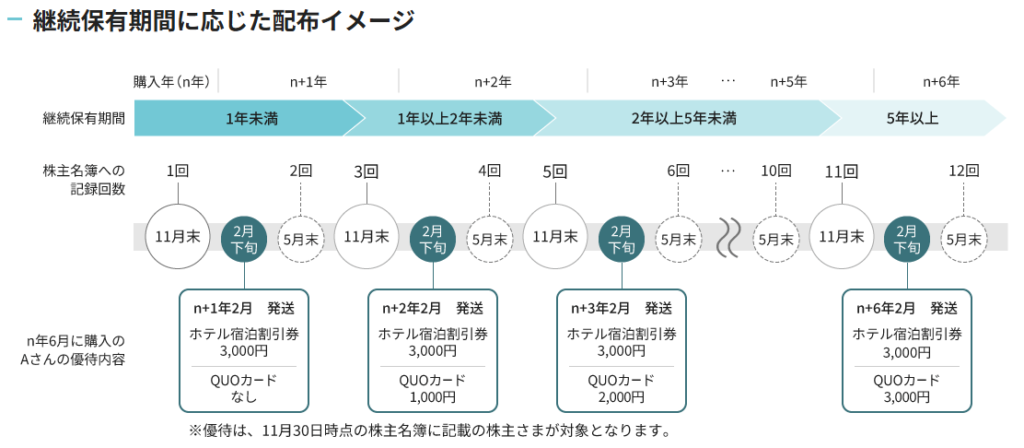

ここにプラスして株主優待も提供しています。

貰える株主優待は下表のとおりで、保有期間によってホテル宿泊割引券3,000円に加えてQUOカードも貰えます。

長期保有した場合の株主優待配布イメージを示したものもありましたので下図に載せます。

ホテル割引券は保有期間を設けず配ることでホテル利用を促す一方、QUOカード優待は1年以上から配布とすることでクロス取引対策をしていると想像されますね。

なお、株主優待はいつ終了するか分かりませんので、そういう意味でも配当という形での株主還元を行ってくれることは安心ですね。

4. 今後のビジネス展開について

最後にトーセイの今後について考えてみましょう。

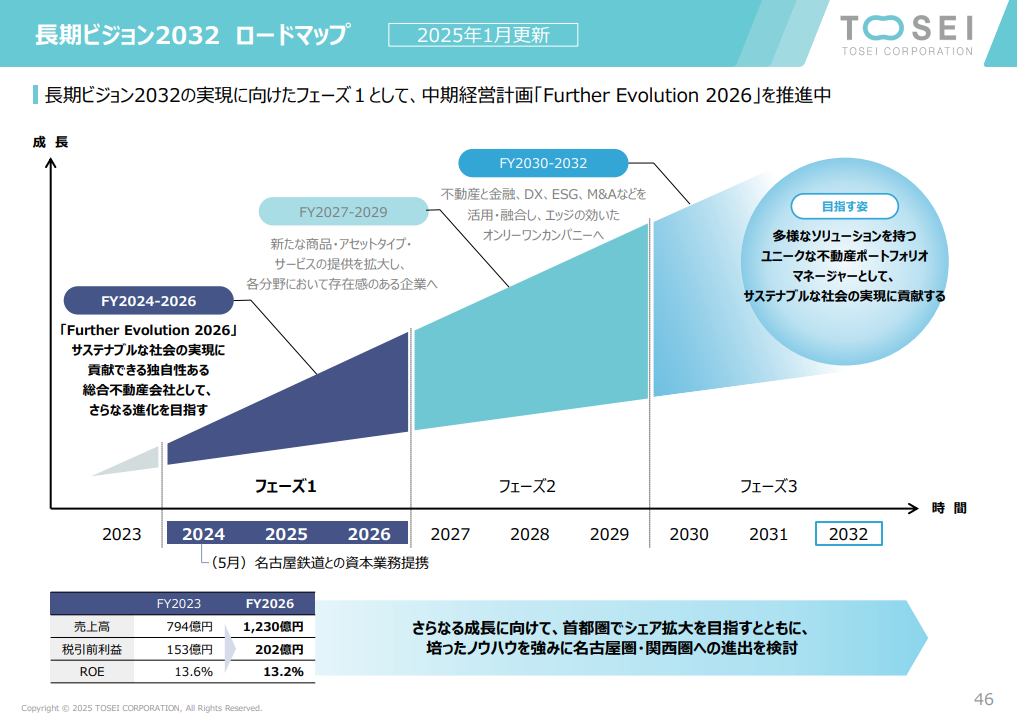

24年11月期決算説明資料内に「長期ビジョン・中期経営計画」と銘打った資料が付いていましたのでそちらをみていきます。

まずは2032年までのロードマップを示した1枚です。

2032年度までを3つのフェーズに分けており、2024年度はフェーズ1の初期段階であったことが分かります。

目指す姿は「多様なサービスを提供するユニークな不動産会社」のようです。

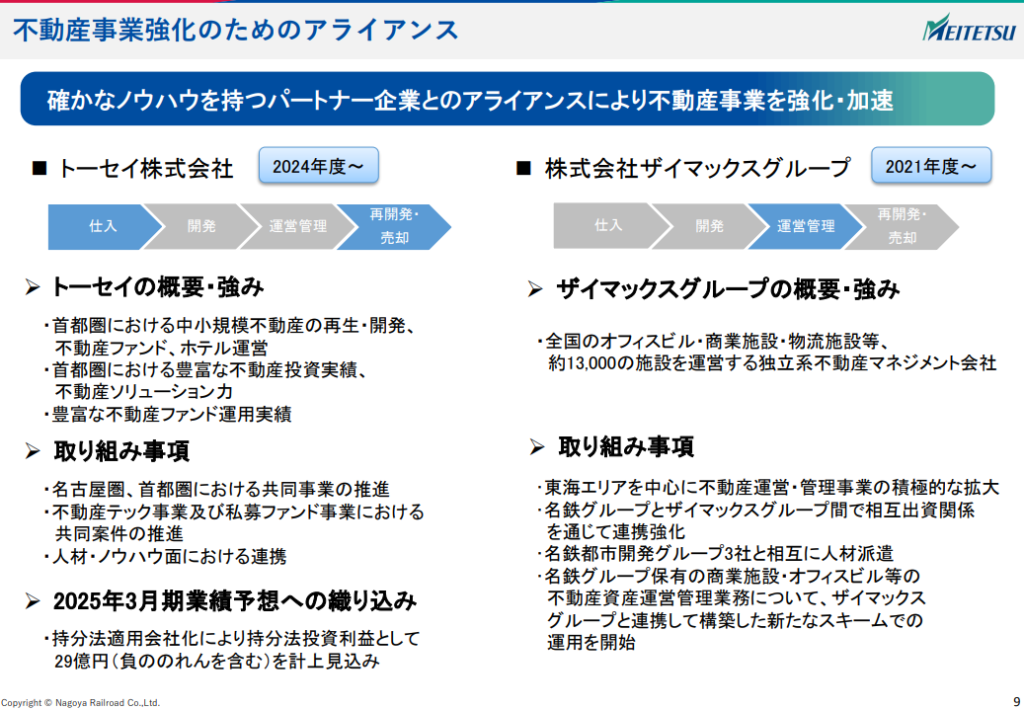

その実現のために2024年5月に名古屋鉄道との資本業務提携を実施しており、まずは名古屋圏・関西圏への進出の足掛かりとしたい考えのようですね。

鉄道と不動産のシナジーを狙った業務提携であると説明されており、その狙いは名鉄側の資料でも語られていました。

既に第1段案件も動き出しており、トーセイが運営する不動産クラウドファンディングであるTREC FUNDINGを活用して、名鉄グループ保有物件を組み込んだ不動産ファンドの運用が2025年2月に開始されています。

今後もコラボ案件が生まれてくるのか、今後も名鉄との関係が注目されますね。

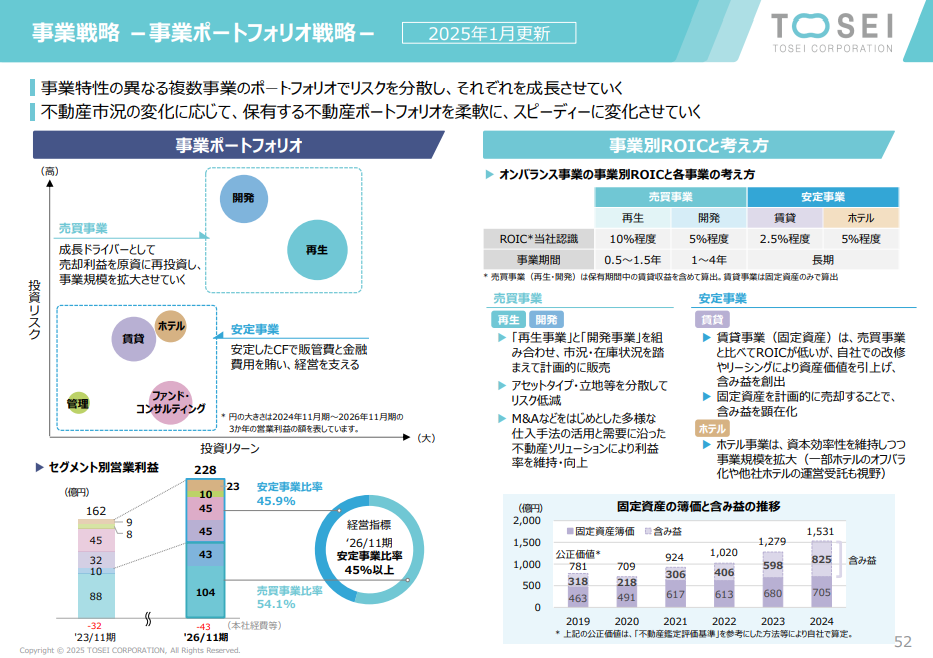

今回のコラボ案件のように、様々な事業を展開することで会社としての事業ポートフォリオの拡大及び安定を図る戦略のようです。

下記は事業ポートフォリオ戦略を説明した1枚となります。

ハイリスクハイリターンの売買事業と、ローリスクローリターンの安定事業に切り分け、それぞれざっくり1対1の利益バランスを保ったまま利益を拡大させることを目指しているようです。

不動産市況は経済状況によっても影響を受けますので、安定した利益バランスを保つことで不測の事態にも対応できるようにしたい、という考え方が伺えますね。

新たな事業に取り組むトーセイの今後の成長に期待しましょう!

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:ブックオフグループホールディングス 2022年5月期決算より ~SDGsの先駆者!?~

企業分析:ブックオフグループホールディングス 2022年5月期決算より ~SDGsの先駆者!?~

企業分析:ジャパンベストレスキューシステム 2021年9月期決算より ~緊急時の頼もしい味方~

企業分析:ジャパンベストレスキューシステム 2021年9月期決算より ~緊急時の頼もしい味方~

企業分析:サムティ 21年11月期 決算より

企業分析:サムティ 21年11月期 決算より

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:積水ハウス 2022年1月期決算より ~住宅事業の更なる拡大~

企業分析:積水ハウス 2022年1月期決算より ~住宅事業の更なる拡大~

企業分析:オリエンタルランド 2024年3月期決算より ~アフターコロナも夢の国~

企業分析:オリエンタルランド 2024年3月期決算より ~アフターコロナも夢の国~