こんにちは。おすぎです。

今回はドトール・日レスホールディングスを取り上げました。

メニューも豊富で多くの方にとって使い勝手の良いドトールコーヒーをチェーン展開しています。

カフェチェーンの中でもドトールコーヒーは値段設定が安めであったため、就活の合間によく活用させていただきました!

そんなドトール・日レスホールディングスの決算分析、ぜひご覧ください!

1. ドトール・日レスホールディングスの事業概要

まずはドトール・日レスホールディングスの会社概要を確認しましょう。

ドトール・日レスホールディングスは、ドトールコーヒーやエクセルシオールカフェなどを展開する株式会社ドトールコーヒーと、洋麺屋五右衛門などを展開する日本レストランシステム株式会社が経営統合、株式移転による共同持株会社の設立をすること2007年10月1日に持株会社・株式会社ドトール・日レスホールディングスが設立されました。

現在運営しているビジネスは大きく以下3つに分けられます。

・ドトールコーヒーグループ

・日本レストランシステムグループ

・その他

もともとドトールコーヒーと日本レストランシステムが経営統合した会社ですので、その2つがそれぞれ主要事業となっています。

さらに、洋菓子製造卸のD&Nコンフェクショナリーや海外子会社の店舗・卸売事業等を含んだその他の合計3つに分類されます。

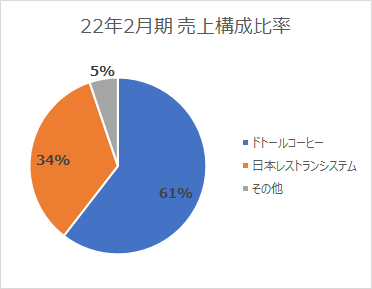

なお、売上比率は下図のようになっています。

こちらは22年2月期の売上構成比率を示したものになります。

ドトールコーヒーが売上の約6割を、日本レストランシステムが約3割を占めており、この2事業が中心となって事業が運営されていることが分かります。

しかしコロナ以降、この主要2事業のセグメント利益は2年連続営業赤字となっています。。

売上と利益のバランスに関しても、直近の状況と来年度の見通しも含めてさっそく次章から決算をみていきましょう。

2. 22年2月期実績と23年2月期見通しについて

22年2月期実績

まずは22年2月期実績です。

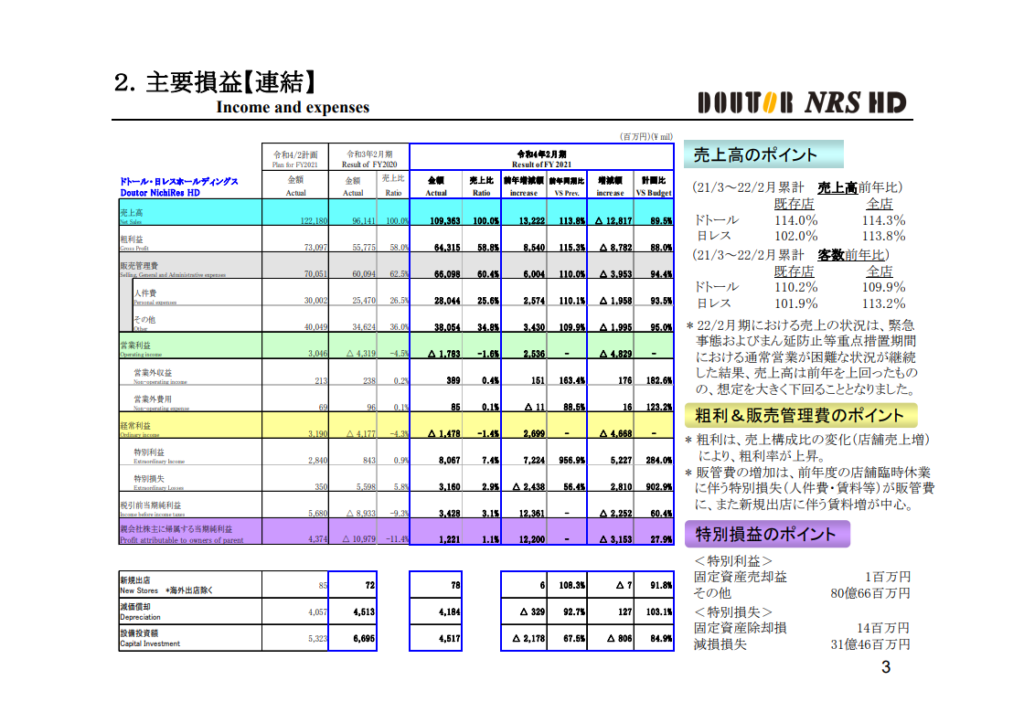

22年2月期(FY2021)の売上は前年21年2月期比+132億円増の1,094億円、営業利益は+25億円増の▲18億円と増収・減益となりましたが、営業利益は2期連続の赤字着地となりました。

前年度と比べて回復基調となりましたが、緊急事態宣言期間や蔓延防止等重点措置期間が今期も発生した影響で、年初想定は下回る結果となりました。

コスト面をみると販管費が前年度比約10%増の60億円コスト増となっています。

これは新規店舗出店に伴う賃料増、前年度の店舗臨時休業に伴う人件費補填等の損失を計上した影響となります。

人件費補填は一時的なものと考えられますが、店舗拡大に伴う人員確保や賃金上昇は今後も続くことが想像されますので、今年度ほど顕著にコストが増えなくとも、緩やかに販管費が増え続けることが想像されます。

なお営業利益は赤字ですが、当期純利益は12億円の黒字着地となっています。

これは特別利益に計上されている「助成金収入81億円」の影響となります。

こちらも一時的な要因ですので、今後継続して黒字を達成するためには売上の回復が必須事項ですので、まずはコロナ前の1,300億円規模への売上回帰が1つの目線となりそうですね。

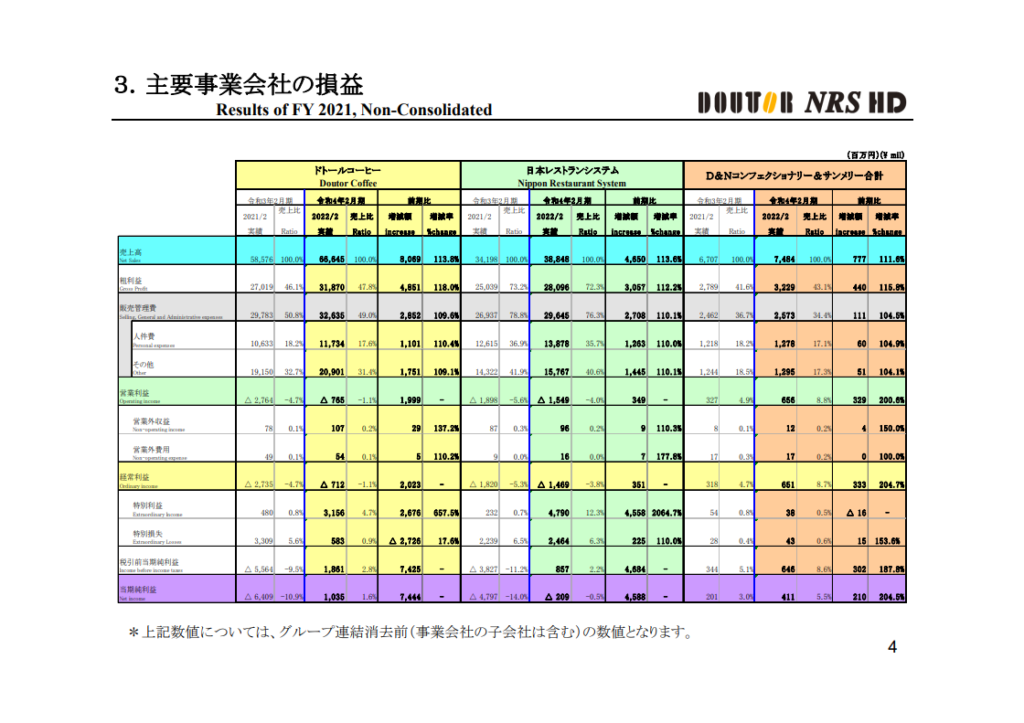

主要事業会社別の損益をまとめた1枚もありましたので見てみましょう。

事業会社別にみると主力の「ドトールコーヒー」「日本レストランシステム」はいずれも2年連続で営業赤字となっています。

ドトールコーヒーは助成金収入影響で当期利益では黒字となっていますが、日本レストランシステムは当期純利益ベースでも黒字には届かずとなっています。

その他ビジネスで黒字を達成していますが、やはり事業の中心はドトールコーヒーと日本レストランシステムですので、繰り返しになりますが、黒字化にはこの2つのビジネスの売上回復が必須条件となりそうですね。

23年2月期見通し

続いて23年2月期の年間見通しをみてみましょう。

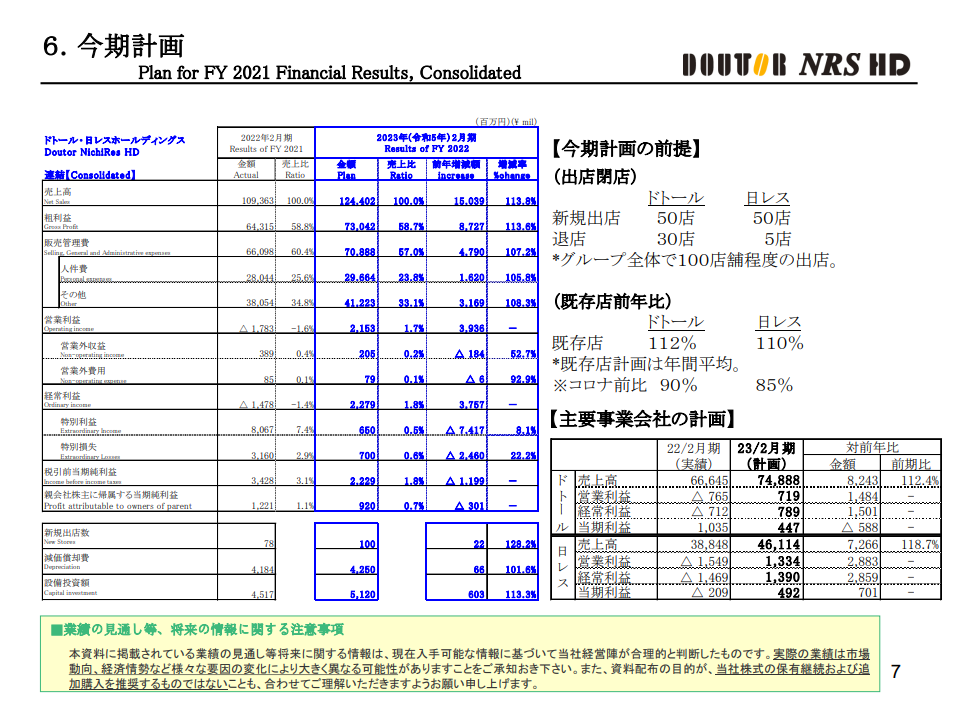

23年2月期(FY2022)の通年見通し売上は22年2月期比+150億円増の1,244億円、営業利益は+39億円増の22億円と、増収増益見通しとなりました。

営業利益も3年ぶりに黒字回復予想となっています。

事業会社別の数字も記載されていますが、いずれも売上10%程度の増加としており、セグメント別利益も黒字化想定としています。

コロナからの経済回復に加えて新規出店にて売上増見通しとなっているようです。

ただし、既存店におけるコロナ前比売上計画は9割程度とコロナ前水準までの回復には時間がかかるようで、営業利益率を見てもコロナ前は7%程度あったものが、23年2月期は1.7%と、復活とはまだまだ言えそうにありませんね。

とは言え、まずは黒字化回復が至上命題と思いますので、計画通りの売上を確保し、黒字化達成に期待したいですね。

3. 財務状況について

続いて、ドトール・日レスホールディングスの財務状況を見ていきましょう。

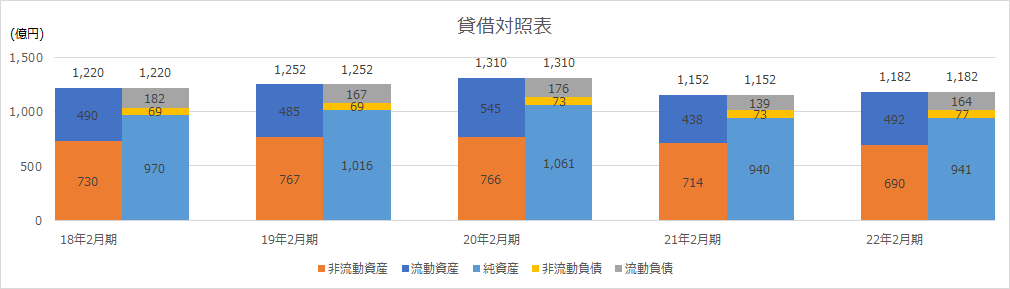

まずは下図に過去5年間の貸借対照表データを並べます。

全体的なバランスに大きな変化はありませんが、20年2月期末から21年2月期末にかけて総資産が縮小しています。

これはコロナ影響による損益赤字化を起因とする、利益剰余金の減少に伴う純資産減、現金縮小に伴う流動資産減が主な要因となります。

なお22年2月期も営業利益は赤字ですが、営業外利益にて助成金収入があり、当期利益ベースでは黒字を達成していますので、21年2月期末から貸借対照表に大きな変化はありません。

また、ドトール・日レスホールディングスの貸借対照表の特徴の1つは負債の少なさで、22年2月期末時点で純資産比率約80%と高い数字を示しています。

その純資産をみると利益剰余金の割合が高く、22年2月期末の純資産941億円のうち788億円が利益剰余金となっています。

コロナ影響で赤字転落した中でこれだけの利益剰余金を積み上げられているということは、長年にわたって安定した経営を続けてきた証と言えると思います。

安定した財務基盤を背景に、ドトール・日レスホールディングスは毎年配当を出しています。

コロナの影響を大きく受けた21年2月期は流石に前年度比配当額を下げましたが、1株あたり年間24円の配当を、22年2月期は1株あたり26円、23年2月期は1株あたり28円見通しとなっています。

また、ドトール・日レスホールディングスは株主優待も設定しており、100株以上の保有者に株主優待カードを贈呈しているようです。

保有株式数によってもらえる優待が変化しますので、気になる方はぜひご確認ください。

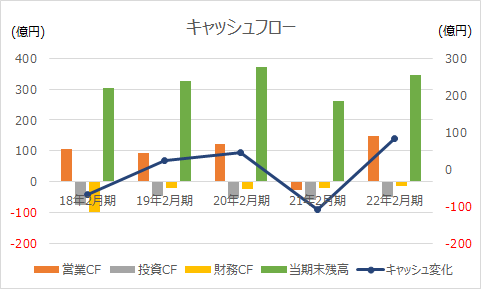

続いて過去5年間のキャッシュフロー変化を載せます。

過去5年間のデータを見ると、まず目につくのが21年2月期の数字です。

繰り返しになりますが、この年度はコロナ影響にて赤字着地、その結果営業CF(橙色の棒グラフ)がマイナス方向となっています。

赤字に伴うキャッシュ減に対して、資金調達等は実施しなかったため財務CF(黄色の棒グラフ)は他年度と大きな差異はなく、年度としてのキャッシュ変化(青色の折れ線グラフ)がマイナスとなっています。

その他の年度は基本的に営業CFとして稼ぎ出したキャッシュの内数で投資や株主還元を実施しているため、順調に手元キャッシュを積み増すことが出来ています。

唯一18年2月期は財務CFが膨らみキャッシュ変化がマイナスとなっていますが、これは78億円の自己株式取得を実施した影響となります。

配当に加え自己株式取得も実施しているところから、株主還元意識の強い企業であると感じられますね。

4. 今後のビジネス展開について

最後にドトール・日レスホールディングスの今後のビジネス展開について考えてみます。

ドトール・日レスホールディングスは2020年のコーポレートガバナンス報告書にて、中期経営計画の公表を控えている旨、コメントされていました。

当社の主力でありますコーヒーの焙煎・製造・販売は、コーヒー豆の国際取引相場の変動や外国為替の変動により業績に影響を及ぼす可能性があり利益面の振れ幅も大きいことから、ROEをはじめ中期経営計画数値の公表は差し控えております。

出典:コーポレートガバナンス より

その他、先々の経営数値を示した資料等は見つかりませんでした。

そこで今回はカフェ業界の市場推移データからドトール・日レスホールディングスの今後を考えてみようと思います。

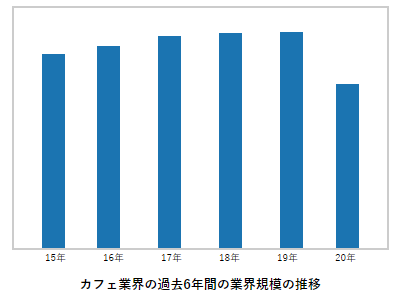

まず、以下にカフェ業界の市場規模推移を示した図を載せます。

上記は業界動向のカフェ業界ページから引用しており、2015年~2020年までのデータとなっています。

2020年はコロナの影響により市場規模がガクッと落ち込みましたが、2019年までは徐々に毎年市場規模が拡大してきていました。

ポイントは「afterコロナにて市場規模は回復するのか?」また「その後成長を続けるのか?」になるかと思います。

ここは私の推測となりますが、コロナ前までの市場規模水準には戻るかもしれませんが、その後も順調に市場規模が拡大するかは怪しいと想像します。

今後の順調な成長が難しいと考える背景は大きく2つあります。

1.国内人口の縮小

2.コロナによる生活様式の変化

1.に関しては言わずもがな、多くの業界で言われている内容となります。

人の数が減るのだから市場規模も縮小するよね、という当たり前の考察になります。

つづいて2.に関してですが、コロナによって変化した生活様式は一部定着するものもあると想像しており、その影響が表れると考えます。

コロナ禍での市場規模縮小の主な要因は街から人がいなくなること、つまり外出する人が減ったことです。

ではドトールコーヒーなどのコーヒーチェーンを活用する人はどんな人たちでしょうか?

様々な方が利用されると思いますが、メイン顧客グループの1つにビジネスマンが考えられます。

ビジネスマンが出社規制や顧客訪問規制に伴い外出しなくなったことが、売上減の一因となっていると想像します。

このビジネスマンの外出頻度縮小はafterコロナにおいてもある程度は継続されると想像します。

コロナ前に想定していたビジネスマンというターゲット顧客の減少が、市場規模そのものの拡大疎外要因となると想像されます。

コロナによる生活様式の変化により、新たなニーズが生まれ、新たな顧客ターゲット層が見つかる可能性も充分にありますが、リスクがあることは認識する必要があると思います。

もう1つ、コスト面のリスクに関しても考えてみます。

直近の世界情勢影響を受けて、原材料高騰が続いています。

「コーヒー豆の価格変動」を理由に中期計画を公表していないドトール・日レスホールディングスも、もちろんこの影響を免れることはできないと思います。

コストが上がった分を価格へ転嫁することが出来れば利益は維持できますが、その結果顧客数が減ってしまっては意味がありません。

コストを削減する努力、付加価値を高めるサービスの追求等、企業努力が求められる部分ですので、今後の戦略に期待しましょう。

23年2月期は黒字化回復見通しとなった一方で直近年度、さらにその先とリスクが多く存在するドトール・日レスホールディングスですが、まずは確実な黒字経営に戻れることを期待しましょう!

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:ウエルシアホールディングス 2022年2月期決算より ~売上拡大の方法~

企業分析:ウエルシアホールディングス 2022年2月期決算より ~売上拡大の方法~

企業分析:吉野家HD 21年2月期決算より ~事業の選択と集中~

企業分析:吉野家HD 21年2月期決算より ~事業の選択と集中~

企業分析:パーク24 20年10月期 決算より

企業分析:パーク24 20年10月期 決算より

企業分析:三越伊勢丹ホールディングス2021年3月期決算より ~百貨店の復活への道のり~

企業分析:三越伊勢丹ホールディングス2021年3月期決算より ~百貨店の復活への道のり~

企業分析:串カツ田中ホールディングス 2021年11月期決算より ~一点突破戦略~

企業分析:串カツ田中ホールディングス 2021年11月期決算より ~一点突破戦略~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~