こんにちは。おすぎです。

今回はすかいらーくホールディングスを取り上げました。

すかいらーくといえば人気優待銘柄の1つとしても有名ですが、先日優待の見直しを発表し話題を呼んでいましたね。(悪化方向にて。。)

この変更はコロナによる利益悪化影響と想像されますが、20年12月実績を改めて振り返り、先日発表された21年12月期第一四半期決算とあわせて先々の見通しを見ていきましょう。

1. すかいらーくホールディングスの事業内容

まずはすかいらーくホールディングスの事業内容を見ていきましょう。

すかいらーくホールディングスは、すかいらーくグループと呼ばれる「ガスト」や「ジョナサン」等の外食産業チェーンやその他飲食事業を統括する持株会社となります。“すかいらーくグループ”も“すかいらーくホールディングス”もほぼ同じ意味で使われていますが、会社名は“すかいらーくホールディングス”が正解となります。

すかいらーくホールディングスが保有する事業の詳細はホームページをご覧いただければと思いますが、主力ビジネスはやはり株式会社すかいらーくレストランツが運営するレストラン事業となります。いくつもの有名ファミリーレストランを抱えていますので、みなさんどれか1度は訪れたことがあるのではないでしょうか?

外食産業を主力とするすかいらーくホールディングスは今回のコロナの影響を強く受けました。

上記の記事のように、業績悪化に関する記事も多く書かれていました。一方で、コロナ禍においてもマクドナルドのように利益を伸ばした企業もあります。

違いはどこにあったのか?次章以降で決算発表資料を見ていってみましょう。

2. 20年12月期実績と21年12月期見通しについて

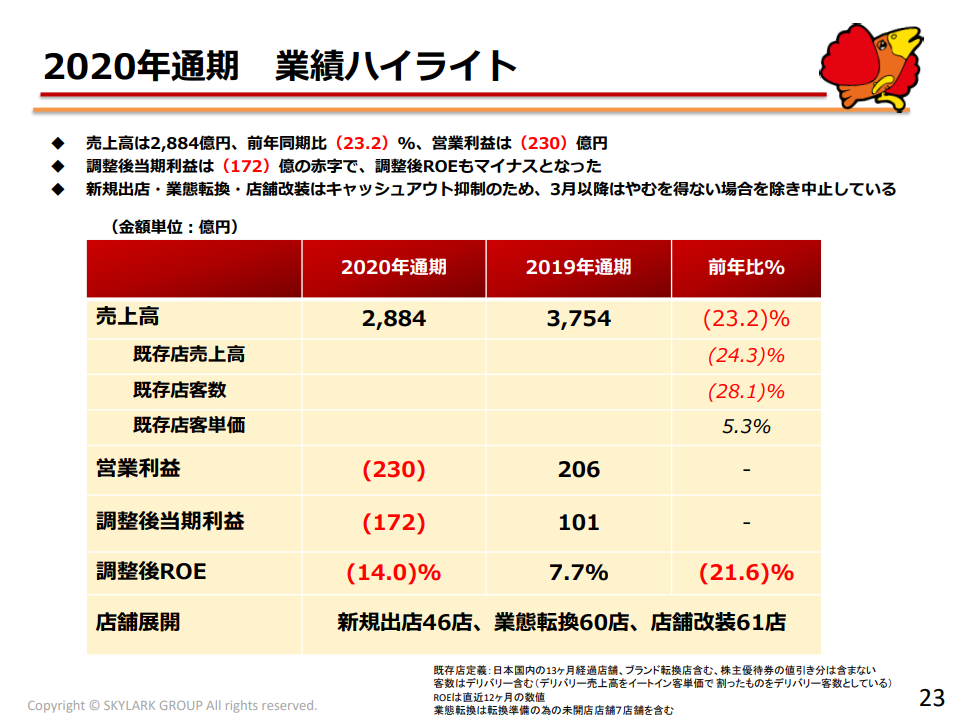

まずは20年12月期実績です。

20年12月期の通期売上は前年度比▲870億円減の2,884億円、営業利益は▲436億円減の▲230億円の赤字着地となりました。

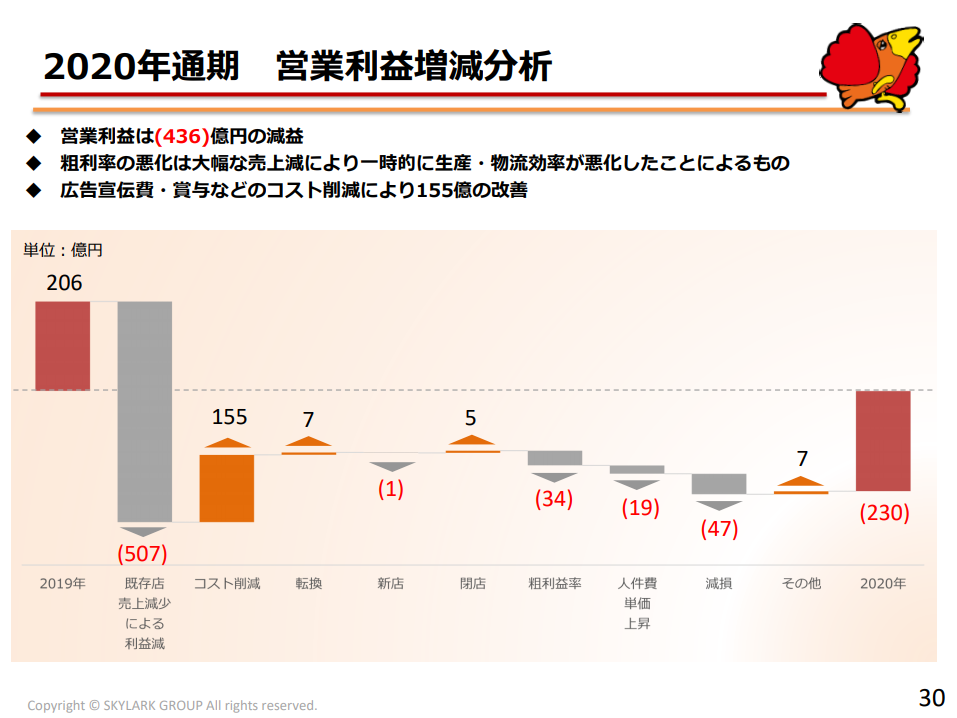

第1章で触れた通り、すかいらーくホールディングスはコロナによる店舗営業中止や営業時間短縮の影響を強く受け売上減・利益減となっています。前年度19年12月期からの利益変化分析の1枚もありましたのでそちらも見てみましょう。

広告宣伝費等のコスト削減により155億円の改善を織り込んでいますが、売上減少による利益減が▲507億円と大きく、▲436億円の営業利益悪化となりました。巣籠需要にともなうデリバリー売上増やテイクアウト売上増影響はありましたが、既存店舗の売上減影響にあらがえず、大幅売上減・利益減となったようです。

マクドナルドと同様にデリバリーサービスに力を入れたにも関わらず、決算結果は大きく明暗を分ける形となりました。要因はいくつかあると思いますが、私は以下2点が特に大きな要因となったと想像しています。

1) デリバリー対応時間

2) ファミリーレストラン業態とデリバリーの相性

まず1)の「デリバリー対応時間」ですが、Uber Eatsのデリバリー対応時間を調べてみると以下の通りでした。

| Uber Eatsデリバリー対応時間 | |

| すかいらーくホールディングス | 10時00分~22時30分 |

| マクドナルド | 8時00分~25時00分※ |

※マクドナルドの対応時間は最長エリアの対応時間

朝イチでデリバリーを注文する人は限られると思いますので、ポイントは夜に何時まで対応しているかとなります。2時間30分マクドナルドのほうが夜遅くまでデリバリー対応していることが分かります。外出制限がされていたり、ちょっと小腹がすいたりと、深夜帯は想像以上にデリバリー注文が多く、その差が生まれているのではないかと想像されます。

続いて2)の「ファミリーレストラン業態とデリバリーの相性」ですが、こちらも大きな要因の1つとなったと想像します。ファミリーレストランを使用するタイミング、顧客層で多いのが昼食・夕食時と複数名での利用と思います。普段の食事を外で取る、みんなで集まって食事を楽しむといった利用シーンが思い浮かびますが、いずれもコロナ禍では御法度な利用方法となってしまいました。。

そしてもう1つ、ファミリーレストラン内での体験提供が影響していると想像します。最近ではサービスの一環として、食べる直前の最終調理工程をテーブルでお客さんに実施してもらう、といったサービスも増えてきました。(例えばハンバーグの加熱調整ができるよう焼き石を用意する、等)食事だけでなく、体験も併せて提供していましたが、デリバリーでも同様の体験を提供することは難しくなります。

上記、利用シーンと体験提供という観点から、ファミリーレストランとデリバリーの相性の悪さが出てしまったことが、配送利用を伸ばし切れない要因となっていると考えられます。

続いて21年12月期の年間見通しです。下図は2021年2月時点決算説明時点の21年12月期見通しの数字となります。

21年12月期通年の売上見通しは前年度20年12月期比216億円増の3,100億円、営業利益は280億円増の50億円で黒字回復見通しとなっています。なお、コロナ前の19年12月期は売上3,754億円、営業利益206億円でしたので、回復基調とは言えコロナ前までの回復は見込めない、という予測になっています。

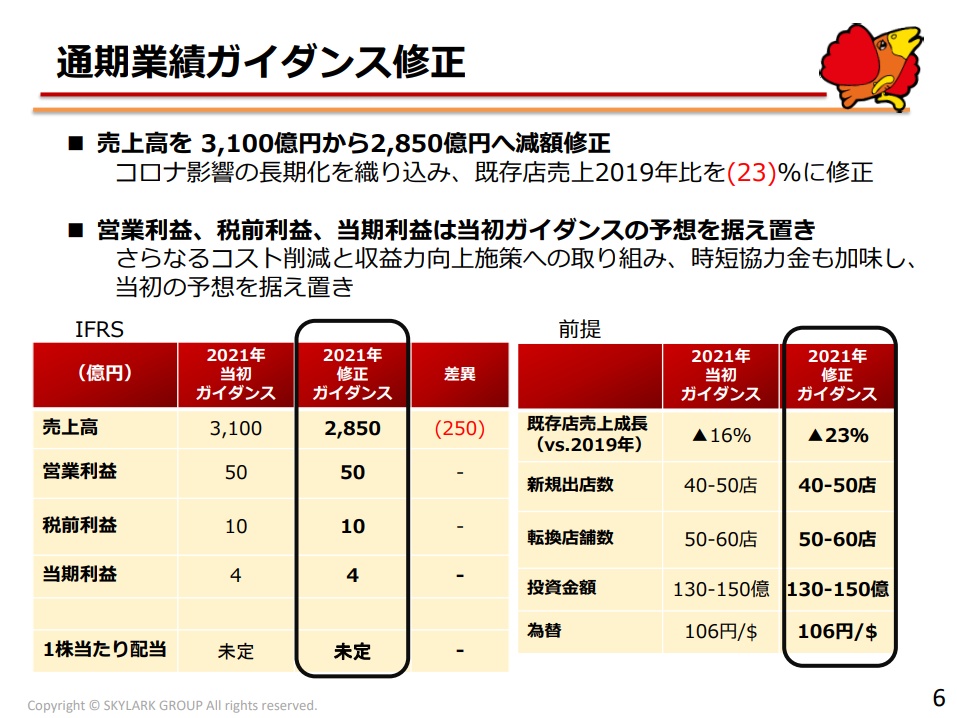

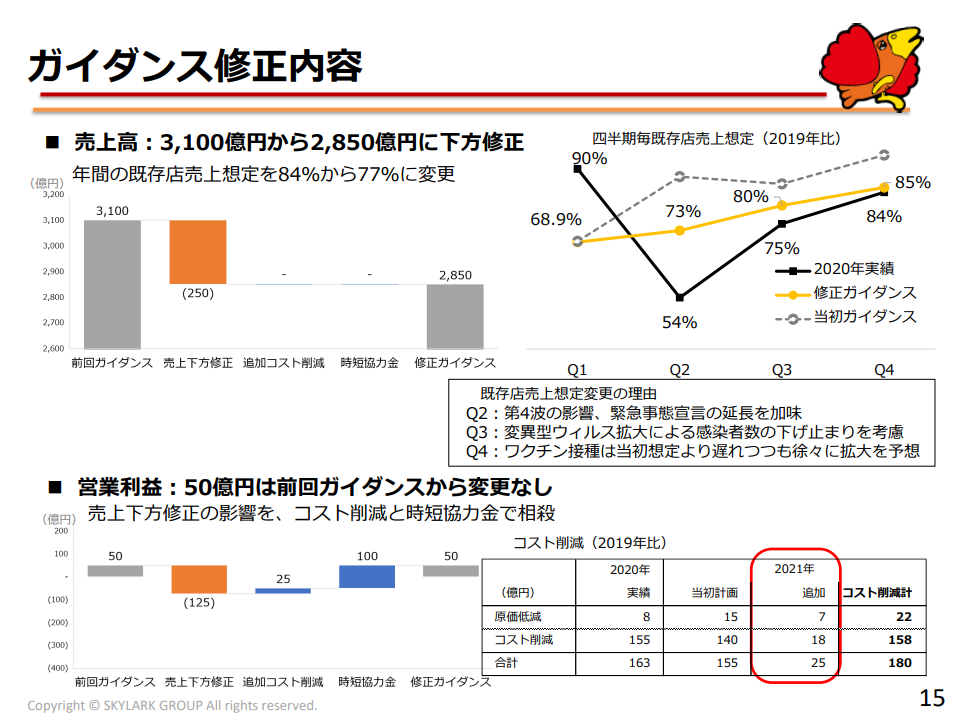

さらに、第一四半期決算が締まったあとの決算説明にて早速21年12月期の売上見通しが下方修正されていました。

コロナの長期化による追加での時短営業要請を見通し、▲250億円の売上下方修正を実施しています。利益は変更なしとなっていますが、時短協力金の増加と一部さらなるコスト削減を計上していますので、コスト削減見通しがたたない場合は連続赤字となる可能性も残している状況です。

やはり利益回復の絶対条件は売上増となります。売上増の具体的方策については第4章で触れたいと思いますが、まずは今年度しっかりと黒字着地できるか要注目となりますね。

3. 財務状況について

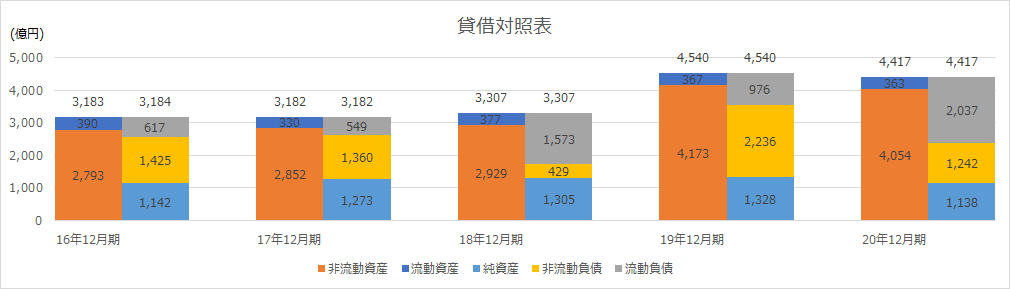

続いて、すかいらーくホールディングスの財務状況について分析します。まずは、下図に過去5年間の貸借対照表データを並べます。

まず目を引く変化が18年12月期から19年12月期の総資産額の増加です。こちらはコメダホールディングスの分析でも触れましたがIFRSの会計基準の変更による影響となります。

もう1つ特徴的なのが非流動資産比率の高さです。最新20年12月期においては総資産に占める非流動資産の割合は92%となっています。約4,000億円の非流動資産は主に有形固定資産と「のれん」で占められています。

自前店舗を多く持っている外食事業ですので、土地や建物、設備などの固定資産が合計2,000億円以上となっています。

もう1つの「のれん」ですが、こちらは約1,400億円となっています。2006年の創業者によるMBO(Management Buy Out)により一時上場廃止となっていますが、その際に発生した「のれん」が中心となり「のれん」合計約1,400億円まで積みあがっているようです。MBOとは簡単に言うと経営陣が市場に出回っている株を買い、独立する手法となります。外部株主がいなくなることで、独自の経営戦略が打ち出しやすくなります。詳細な解説は下記等をご覧いただければと思います。

こちらもコメダホールディングスの分析でも触れましたが、「のれん」は固定資産同様、先々の利益が見込めなくなったタイミングで減損する必要があります。売上規模3,000億円の会社にとって最大1,400億円の「のれん減損」のリスクはなかなか大きいものがありますね。コロナにより先々の売上が今まで以上に不透明となりましたので、投資をする際はこの「のれん」の存在も頭に入れたうえで判断することが大切となりそうですね。

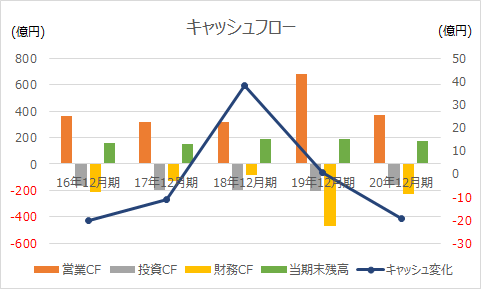

続いて過去5年間のキャッシュフロー変化をみてみましょう。

営業CF(橙色棒グラフ)を見ると20年12月期は赤字にも関わらずプラス方向となっています。これは償却費の影響が大きいようです。

償却費は固定資産を先々に渡って費用化したものですが、実際にお金が出ていくのは設備を購入したタイミングです。したがってキャッシュ変化を計算する際は利益から償却費分を割り戻す必要があります。

すかいらーくホールディングスは2,000億円を超える固定資産がありますので、償却費の金額規模も相当になります。その他要因もありますが、結果として営業CFはプラス方向となっています。

それだけの固定資産を持っているということは、投資が過剰なのでは?と思いますが、どうやらそうでも無いようです。下記に過去10年分のキャッシュフロー変化を載せます。

緑の棒グラフがフリーキャッシュフロー(=営業CF+投資CF)となります。図を見ると過去10年毎年プラスであることが分かります。つまり、本業で稼いだ金額の中で投資を実行していることになります。過剰な固定資産が利益を圧迫することをしっかり理解してか、堅実な投資を実施していることが見て取れますね。

また、すかいらーくホールディングスは優待銘柄として見られることが多いですが、2013年以降毎年配当を出しています。赤字着地となった20年12月期は減配となりましたが、配当性向30%を目安に安定的に配当を出すことを目指しているようです。

とは言え、引き続き配当を出し続けるには黒字回復する必要がありますので、今後の売上回復に期待しましょう。

4. 今後のビジネス展開について

最後に今後のすかいらーくホールディングスのビジネス展開について考察します。

すかいらーくホールディングスの最大の注目点は、いかに売上を回復させるか、になると思います。何度も触れていますが、コロナによるライフスタイル変化に伴う売上減をどのように回復するのかが最重要課題となります。

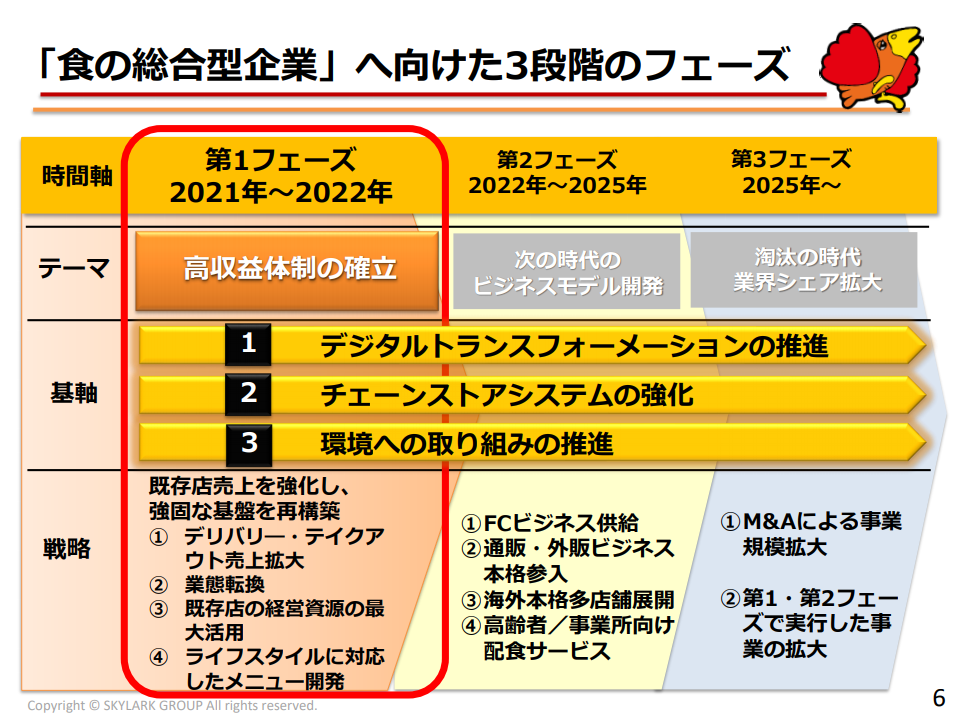

すかいらーくホールディングス自身も、もちろん課題視しているようで、決算説明の中でもいくつかの戦略が紹介されていました。また、長期的な戦略を説明する下記1枚でも直近の2021年~2022年は高収益体制の確立フェーズとして利益構造の改善に注力することが示されていました。

引き続き売上増加が見込めるデリバリーやテイクアウトの強化はもちろんのこと、ブランドを強化した専門店舗の再編など、デリバリーと既存店舗とと、両輪での売上増戦略を立てているようです。

さらに「ライフスタイルの変化に対応したメニュー戦略」と銘打って、テーマを絞った新たな価値創造を目指す、ともありましたので、価値観が変化するアフターコロナに合わせた新戦略も考えていると想像されます。ただし、こちらは第2フェーズ以降での利益貢献となるかもしれませんね。

しかし、上記のような戦略は、他外食業界企業の戦略と重なる部分もあると思います。その中で顧客を獲得し、売上を回復、さらに成長させることが出来るかは不透明な部分も大きいと思います。

今回触れられていませんでしたが、そこから抜け出すための1つの戦略に「海外展開」があるのではないか?と個人的には考えています。海外展開は一筋縄ではいかないことは想像されますが、既に台湾を中心に海外店舗も展開していることから、海外に売上増の活路を見出すのもアリなのではないかと考えます。

20年12月期は売上減により利益面でも大きくしゃがむ1年となりましたが、ここから回復することが出来るのか、厳しい局面は続きますがみなさんはどう思われますか?小さなころから慣れ親しんだ日本のファミリーレストランの雄ですので、ぜひ復活して欲しいですね。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。