こんにちは。おすぎです。

今回はみんな大好きマクドナルドを取り上げました。

身近なマクドナルドですが「そういえば決算って見たこと無いな~」と思われた方も結構いらっしゃるのではないでしょうか?そんな方もぜひご覧ください。

ちなみに、ご存じの方も多いと思いますがマクドナルドが世界的なハンバーガーチェーンになるまでの物語を映画化した作品があるんです!

良い意味でも悪い意味でも「レイ・ロックやべぇ!」となる作品ですので興味ある方はぜひこちらもご覧ください。

では今回もどうぞよろしくお願いします。

1. 日本マクドナルドHDの会社概要

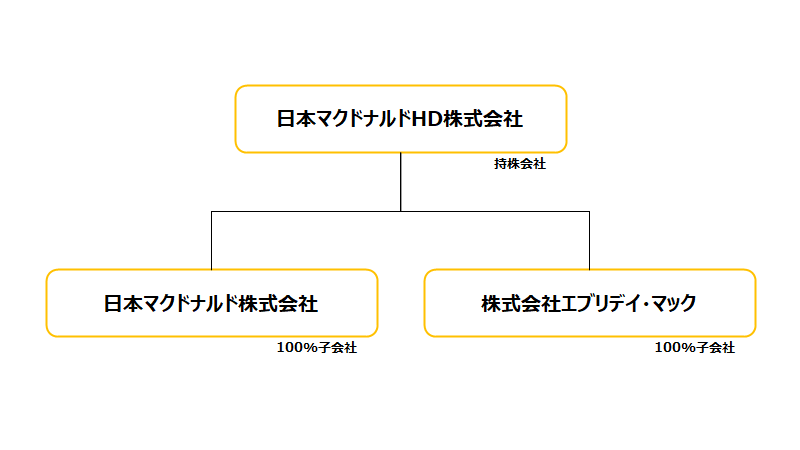

まずは日本マクドナルドHDの事業内容について見ていきましょう。と言っても、事業内容は誰もが知るところで、ハンバーガーの製造・販売となります。ただし、実態としてマクドナルドの店舗を運営しているのは日本マクドナルド株式会社で、その持ち株会社として日本マクドナルドHD株式会社が存在しています。さらに、日本マクドナルドHD株式会社の傘下にさらに広告事業等のサポートを行っている株式会社エブリデイ・マックが存在します。(下図参照)

なお、アメリカのマクドナルドは「マクドナルドコーポレーション」が運営しており、日本マクドナルドHD株式会社はマクドナルドコーポレーションの持分法適用会社となっています。

では早速、次章以降で日本マクドナルドHDの決算を見ていってみましょう。

2. 20年12月期実績と21年12月期見通しについて

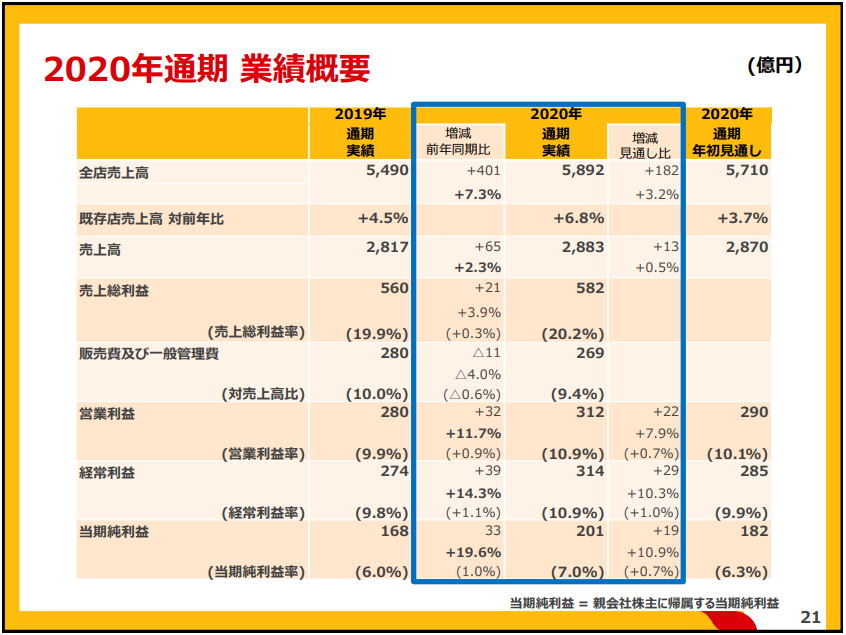

まずは連結の2020年12月期年間実績です。

2020年12月期年間の売上実績は前年比65億円増の2,883億円、営業利益は32億円増の312億円となっています。また、2019年12月期の期末決算発表時に出された通期見通しに対しても、売上高13億円増、営業利益22億円増の増収増益となり、過去最高の営業利益を達成しています!

なお、売上高の他に「全店売上高」という費目がありますが、こちらは直営店・フランチャイズ店の売上を合計した全店舗売上となります。日本マクドナルドHDはフランチャイズ店から「フランチャイズ収入」という形でフィーをもらっており、直営店売上+フランチャイズ店フィーが日本マクドナルドHDの売上となるため、損益計算する際は全店売上高ではなく日本マクドナルドHDの売上高を使用することとなります。

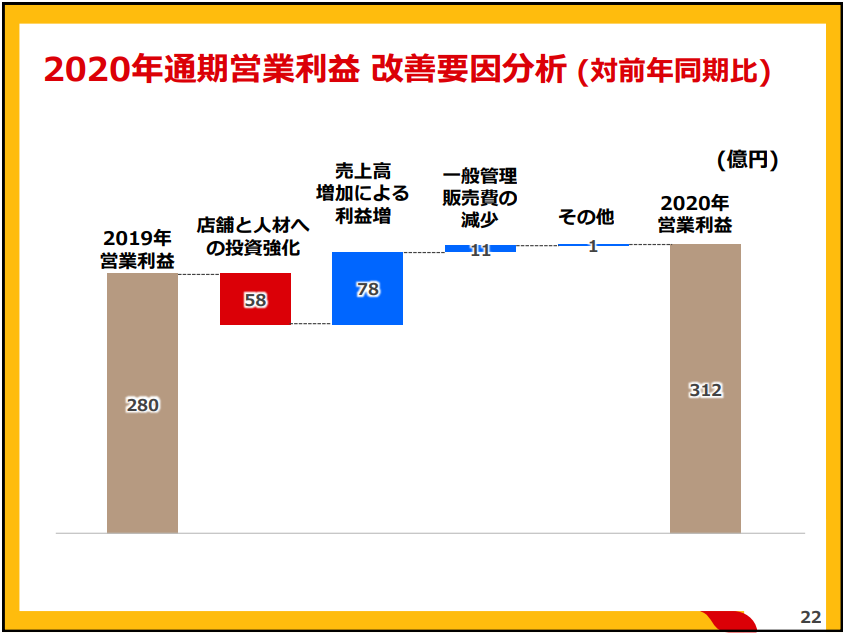

2019年12月期からの利益変化要因分析を説明している1枚がありましたのでそちらもみてみましょう。

営業利益増の最大の要因は売上増による影響となります。コロナによる店舗営業中止や営業時間短縮影響を受けるも、巣籠り需要を背景に売上を伸ばしたことが利益増加に繋がっているようです。マクドナルドが運営しているマックデリバリーだけでなく、UberEatsなどのデリバリーサービスが存分に活用された結果と言ってよいでしょう。同じ外食産業でもイートインを主戦場にしている他企業とは今回のコロナで明暗がくっきり分かれた、と言ってもいいかもしれませんね。

一方の利益悪化要因として「店舗と人材への投資強化」が説明されていました。サニタリー対応や人員教育にかかる費用増、またデリバリー増に伴う対応費用の悪化等が説明されていました。投資増については決算短信を見ると有形固定資産取得費用が前年比約40億円増加しており、コメント通り店舗投資を強化していると想像されます。事業戦略でも「未来型店舗体験」と銘打っており、積極的な店舗投資を今後も行っていくことが想像されます。特に今回はコロナによる営業停止下で改装等が行えれば休業による機械損失も無かったですので、良いタイミングだったのかもしれませんね。

さらに、今回の増益を受けて、配当金も33円から36円へアップしています。

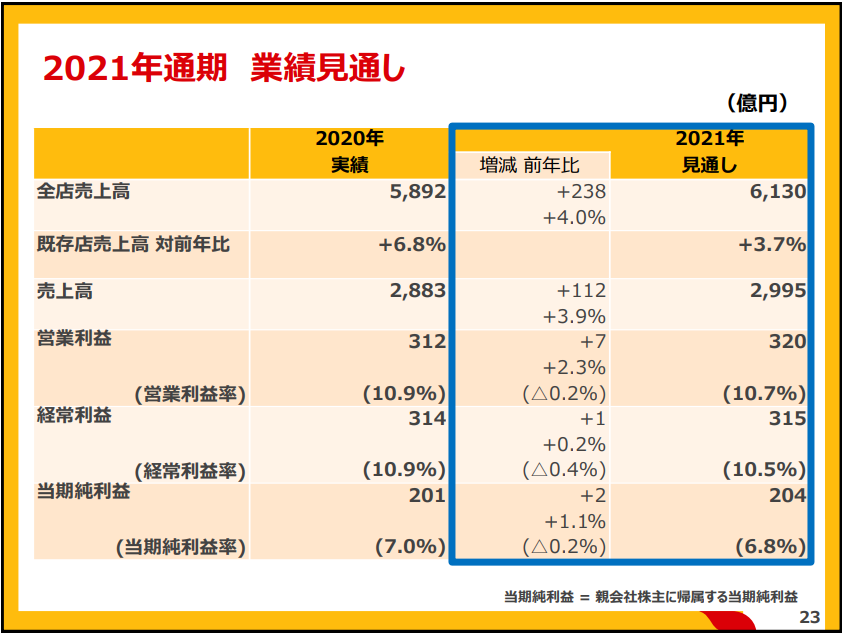

続いて2021年12月期の業績見通しを見ていきましょう。

2020年12月期比で売上は112億円増の2,995億円、営業利益は7億円増の320億円と発表されていました。

新規出店でのキャパアップや、店舗のリロケーションを実施することでこれまで取り込めていなかった層の需要を取り込むことで売上増を狙っているようです。また、ドライブスルー需要は継続して見込めると考えており、既存店の改装等でこちらの需要もしっかりと取り込む考えであると決算説明会にて述べられていました。

売上112億円増に対して営業利益は7億円増と利益の伸びが少ないのは、コメントはありませんでしたが、上記出店・改装費用がかさむことによる影響ではないかと推測されます。

なお、2021年12月期以降の中期経営計画はコロナ等の影響が不透明ということで、今回の決算説明では発表されませんでした。

3. 財務状況について

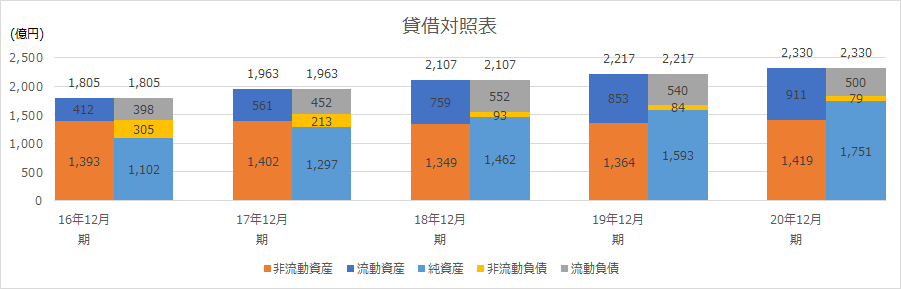

続いて、日本マクドナルドHDの財務状況について分析してみます。下図に過去5年間の貸借対照表データを並べます。

記憶されている方も多いと思いますが、日本マクドナルドHDは2014年~2015年にかけて食品への異物混入などの不祥事を起こし赤字転落しました。その後、日本マクドナルドHDは業績をV字回復させ、利益を積み増し、順調に純資産を増やしていきました。その結果、2020年12月末時点での純資産比率は75.1%となっています。

2015年12月期に200億円規模の借入を行っていますが、現在ではその返済も完了し、2020年12月期末時点で長期負債はほぼゼロとなっています。

総資産のうち非流動資産が半分以上を占めていますが、そのうち約900億円が建物や設備の有形固定資産、約300億円は土地や建物を賃借していることによる保証金です。貸借対照表上は「敷金及び保証金」という費目で計上されています。マクドナルドは店舗の多くを賃借しているようで、不動産を賃借する際に債務の一部を担保する目的で貸主に対して保証金の支払いが必要となり、その費用が固定資産として計上されています。

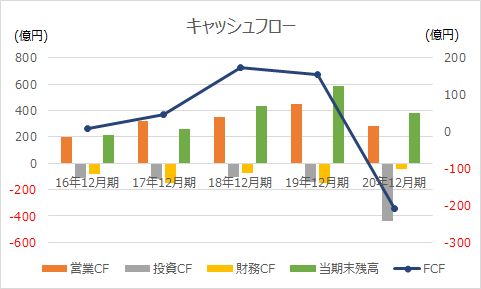

続いてキャッシュフローの経年変化も見てみましょう。

青色の折れ線グラフがフリーキャッシュフローとなります。

フリーキャッシュフロー=営業CF+投資CF+財務CF

2016年12月期~2019年12月期までいずれの年もプラスとなっており、毎年キャッシュを増やすことができていることが分かります。なお、2020年12月期は投資キャッシュフローが400億円を超え、フリーキャッシュフローもマイナスとなっておりますが、これは定期預金の払戻/預入の差額影響が約250億円ある影響です。定期預金に預けると固定性預金として扱われ、通常の現預金とは区分して扱われるため投資キャッシュフロー上マイナスとして計上されてしまいます。

したがって2020年12月も実質的にはフリーキャッシュフローはプラス方向と考えられ、安定的にキャッシュを生み出す体質であると言ってよさそうです。高い純資産比率と安定したキャッシュを生み出せるこの体質が今回の増配に繋がったと想像されますね。

赤字からの回復と今後のビジネス展開について

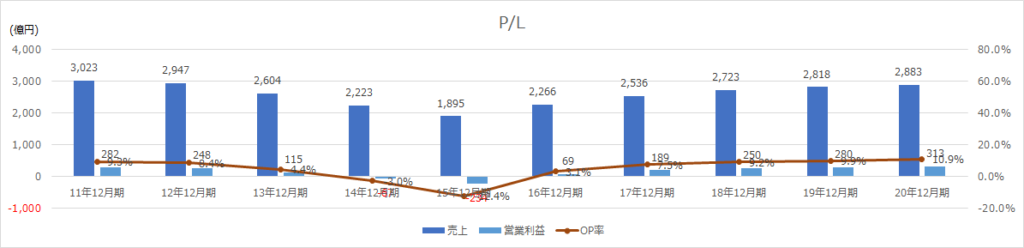

まず、下図に過去10年分のPLとキャッシュフローを下図に示します。

PL過去10年のデータを見てまず目を引くのが2014年12月期と2015年12月期の赤字になります。これは使用期限切れの食材を使用していた問題や食品への異物混入等、信用を失墜させた時期でした。

またキャッシュフローをみると、2014年12月期を待たず、2013年12月期からフリーキャッシュフローがマイナスとなっています。さらに2015年12月期のキャッシュフローを見るとかろうじて期末キャッシュがプラス200億円となっていますが、この年は200億円超の借入を実施しており、この借入を行わなかったらキャッシュ不足で不渡りを出していた可能性もあります。

ひとつ付け加えると、実は日本マクドナルドHDはこの間も毎年40億円規模で配当を出し続けていました。配当をしっかり出し続けるという考えはアメリカ企業由来と想像されますが、ここから株主価値を重要視している企業とも捉えられますね。

上記の不祥事からどうV字回復を果たしたのか、の詳細は他記事で参照いただければと思いますが、今回は回復後、そして今後のマクドナルドHDについて見てみます。

日本マクドナルドHDは積み上げた利益を内部留保として抱え込むのではなく、新規店舗の進出やマックデリバリーのような新サービスの展開を進めるため継続して投資を行ってきました。その投資が売上に繋がっているのか、2015年12月期以降毎年増収増益を達成するに至りました。

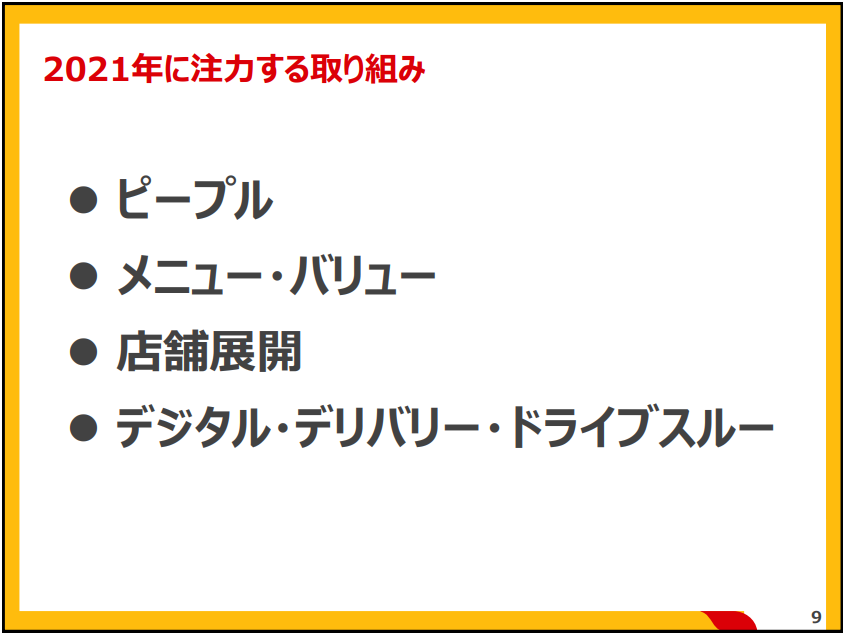

そして、ここからの更なる成長へ向けて注力する取り組みとして「2021年に注力する取り組み」というタイトルですが、下図を用いて今回の決算にて説明されています。

特に店舗展開に関しては、ドライブスルーの継続需要増の取り込み、新規店舗出店やリロケート(移転)による新規需要取り込みを行うことで売上増につなげることが可能と考えられます。ただし、一方で不採算店舗については閉店の判断も継続して検討することが必要と思います。ここは赤字を出したタイミングで多く決断していると想像されるため、ある意味ナレッジがたまっている部分かもしれませんね。

さらに、上記のようなこれまでの店舗展開だけでなく「デジタル・未来型店舗体験」と銘打って紹介もされていますのでこちらも触れましょう。

これは人と技術を融合させた店舗展開、という意味と思います。モバイルオーダーが今後広がることを想定した多様の注文様式を実現する店舗を作り、さらに顧客に最適なサービスを提供することで顧客満足度を向上させる、という取り組みと想像されます。OMO(Online Mergers with Offline)の考えが広がっていることを考えると時代に取り残されない店舗展開を進めようとしており、評価すべきポイントと思います。

ただし、個人的な考えにはなりますが、決済の便利さは新規顧客取り込みというより既存顧客の維持に強く影響すると想像しています。「決済が便利だからあのお店に行こう!」より「決済便利だったからまたあのお店で済ませよう!」のほうが個人的にしっくりきます。しかし既存顧客を離さないこと自体もとても重要ですので、決済手段の拡充は継続してほしいと思います。そのうえで新規顧客取り込みの戦略もどんどん打ち出していってほしいですね。あと、ぜひQRコード決済の導入もお願いします。。

最後に、決算発表後CEOのカサノバ氏の退任のニュースが流れてきました。

期限切れ食品問題などで赤字に陥ったマクドナルドを、過去最高益を叩き出すまでに回復させたことは大変評価されるべき社長であったと思います。社長職は退くものの、会長職として席は残るようですが、実質的に実権を握るのかは分かりませんね。

創業50周年という節目の年に過去最高益を出した日本マクドナルドHDですが、ぜひ今後も成長を続けて欲しいですね。新たな社長の新戦略に期待しましょう!

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:花王 20年12月期 決算より ~連続増配の理由~

企業分析:花王 20年12月期 決算より ~連続増配の理由~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:ANA 21年3月期 決算より ~黒字化への道のり~

企業分析:ANA 21年3月期 決算より ~黒字化への道のり~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~