こんにちは。おすぎです。

今回はオリックスを取り上げました。

株主優待銘柄として有名なオリックスですが、私も100株だけ持っています。なお、優待内容はこちらをご参照ください。

ちなみに、私が購入したときは株を始めたばかりで「ネットで調べてたらおススメされてた!」という理由で購入したところが大きくしっかりと調べずに買っていました。。

オリックスの株を持たれている方もいらっしゃるかもしれませんが、改めてオリックスについて理解を深められればと思います。

是非ご覧ください!

1. オリックスの会社概要

まずはオリックス株式会社の会社概要について見ていきましょう。オリックスはリース会社としての認識が強いですが、リース以外にも事業展開しています。詳細はオリックスのホームページ等をご参照ください。

ところで、そもそもリースとは一体どんなビジネスなのでしょうか?オリックスのセグメント概要を見る前に、少し見てみましょう。

リース事業とは

まずはWikipediaで「リース」と調べてみました。

リース(lease)とは企業などが選択した機械設備などをリース会社が購入し、その企業に対してその物件を比較的長期にわたり賃貸する事。中古物件もあるが新品物件をリース会社が購入した後に賃貸する場合が多い。物品の所有権はリース会社にあるが、企業は自社で購入した場合とほぼ同様にして物件を使用できる為、日本を含め世界中で設備投資の手段として広く普及している。

Wikipedia

リース事業とは、企業が使用する設備を代わりに購入し、使用したい企業に貸し出し使用料をもらうことで利益を挙げるビジネスであることが分かります。

借りる側は自ら設備を購入する必要が無いため、初期投資に必要となる「まとまったお金」を用意する必要がありません。さらに固定資産を抱える必要もなくなります。一方でリース会社は設備購入のための資金を集めるなどのファイナンスリスクを引き受ける必要がありますが、マージンを乗せて貸し出すことで利サヤを稼ぐことができます。

リース企業は取扱高が増えればマージンも増えますので、いかに取扱高を増やすかが利益を増やすためのポイントとなります。一方で、取扱高を増やすことは購入設備を増やすこととなり、リスクが増えますので、いかにバランスをとるかが重要となります。

リースとレンタルの違い

ところでリースとレンタルの違いは何なのでしょうか?リースとレンタルとの大きな相違点は、契約期間の長さのようです。リースは原則、半年~10年といった中長期でモノを借りることができます。そのため、コピー機や複合機といったOA機器、パソコンやサーバーといったIT機器、その他には工場における産業機械、工作機械、重機などの長く使い続ける物がリース対象となります。

一方でレンタルは、日単位や週単位、月単位のように短期でモノを借りることを指します。レンタルDVDやレンタル着物、レンタカーなどが当てはまります。

リース事業の内容を確認したところで、オリックスのセグメントを見ていきましょう。

オリックスの事業

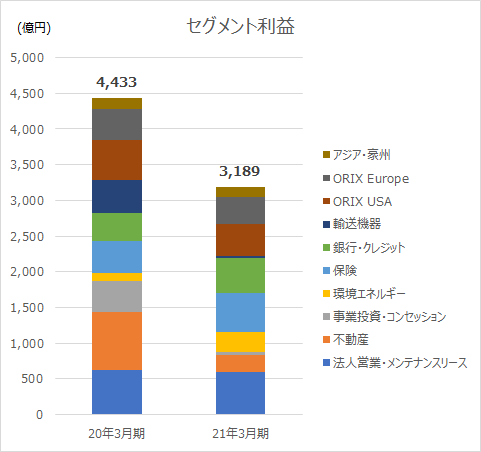

決算説明会では10のセグメントに分けて報告されています。しかし数が多いので、まずは20年3月期と21年3月期で利益を稼ぎ出したトップ3の事業セグメントをみてみましょう。

利益トップ3事業

| 2020年3月期 | 2021年3月期 | |||

| 1位 | 不動産 | 802億円 | 法人営業・メンテナンスリース | 591億円 |

| 2位 | 法人営業・メンテナンスリース | 630億円 | 保険 | 551億円 |

| 3位 | ORIX USA | 567億円 | 銀行・クレジット | 480億円 |

まずはリース事業です。リース事業はコロナによる取扱高減の影響を受け利益を微減させましたが、相変わらず重要な収益セグメントとなっていることが分かります。

こちらの記事でも「21年の取扱高は回復を見通す」とありますので、22年3月期のリース事業は回復傾向となることが見込まれます。プラスして、ここは私の考えですが、コロナでキャッシュの重要性が再認識されたことにより、なるべく資産を軽くしておきたい、という考えが浮かび、リース業界としては追い風になるのではないかと想像しています。

一方でコロナによる影響を強く受けたのが不動産セグメントです。不動産業界全体に言えることですが、工事の進捗の遅れ、売却案件の減少、宿泊施設の休業等で利益大幅減となっています。

その中で金融関連のセグメント「保険」「銀行・クレジット」が利益を維持したことで利益トップ3入りしました。非接触型のビジネスにいち早く対応できたことが要因のようです。

なお、20年3月期に3位で入ってきたORIX USAはアメリカでクレジット事業、投資事業、不動産事業を扱っています。クレジット事業、投資事業がセグメント資産の半分以上を占めるため金融系のビジネスがメインとなります。金融関連セグメントでありながら前年度比利益減となった主要因は前年度に株式売却益を計上していたことによる反動のようです。

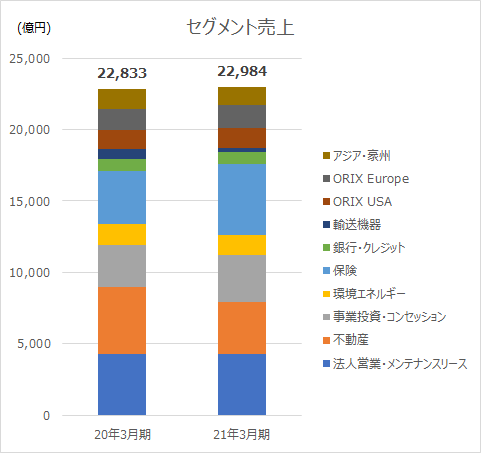

利益上位3セグメントを確認したところで、全セグメントの売上・利益内訳を20年3月期と21年3月期それぞれ並べてみました。

セグメント売上合計の変化を見ると保険の増、不動産の減が目立ちますがそれ以外は大きく変化していません。

一方でセグメント利益合計は30%近く減少しています。内訳をみると、金融事業は利益改善、リース事業は利益維持、も不動産・輸送機器などは利益減影響が大きく、セグメント利益合計として前年度比減となっています。

利益減とは言え、コロナの影響を強く受ける事業に絞っていたことで記録的な利益悪化を計上した企業もあったことを考えると、オリックスは多くの事業セグメントを持っていることで利益影響も分散され、結果的にリスクを分散した形となりましたね。

では次章以降で決算発表の数字をより詳細にみてみましょう。

2. 21年3月期実績と22年3月期見通しについて

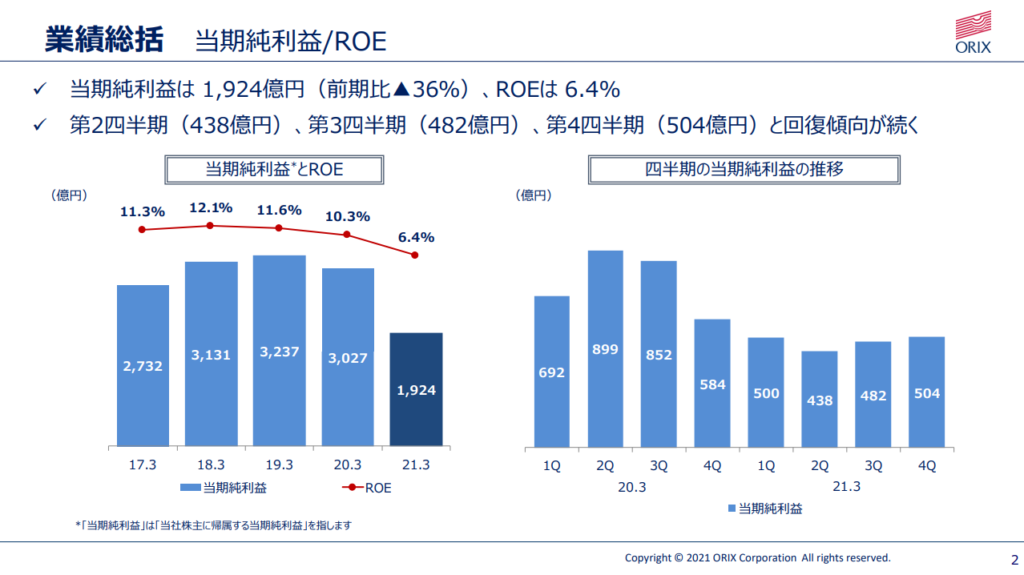

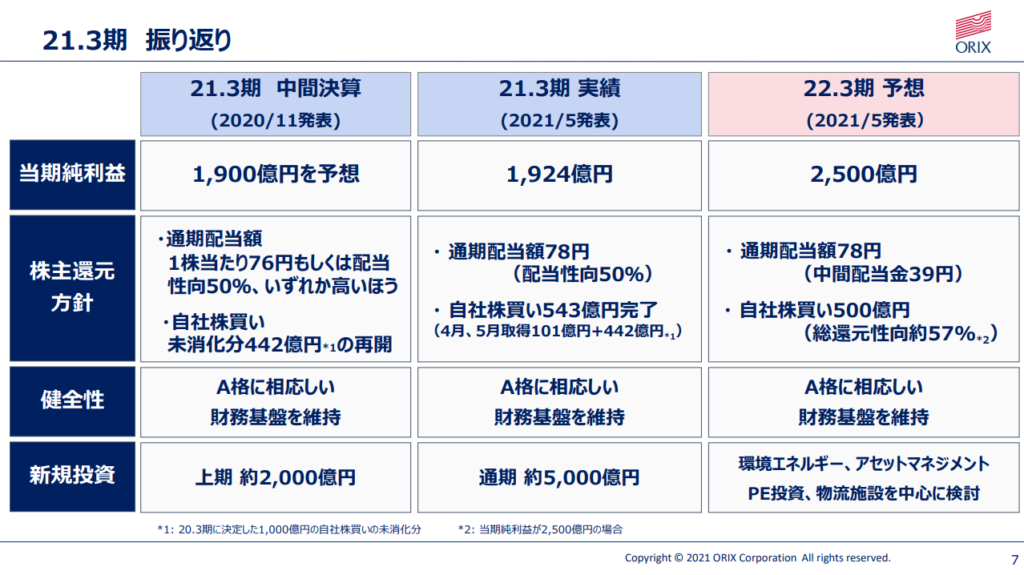

まずは連結の2021年3月期年間実績です。

21年3月期の実績は採算構造の形で説明されている資料は無く、上記の通り過去からの当期純利益とROEの変化、20年3月期/21年3月期の四半期別利益比較となっていました。

当期純利益は20年3月比▲1,103億円減の1,924億円となりました。資本効率を図るROE(当期純利益÷自己資本)も当期純利益減の影響を受けて6.4%へと2桁を割る水準へ落ち込んでいます。

一方で21年3月期の四半期別利益を見ると2Qの438億円をボトムに徐々に利益を増やし、回復基調となっていることが分かります。なお、20年3月期の2Q/3Qの利益が突出していますが、これは一時的な売却益を計上した影響となります。

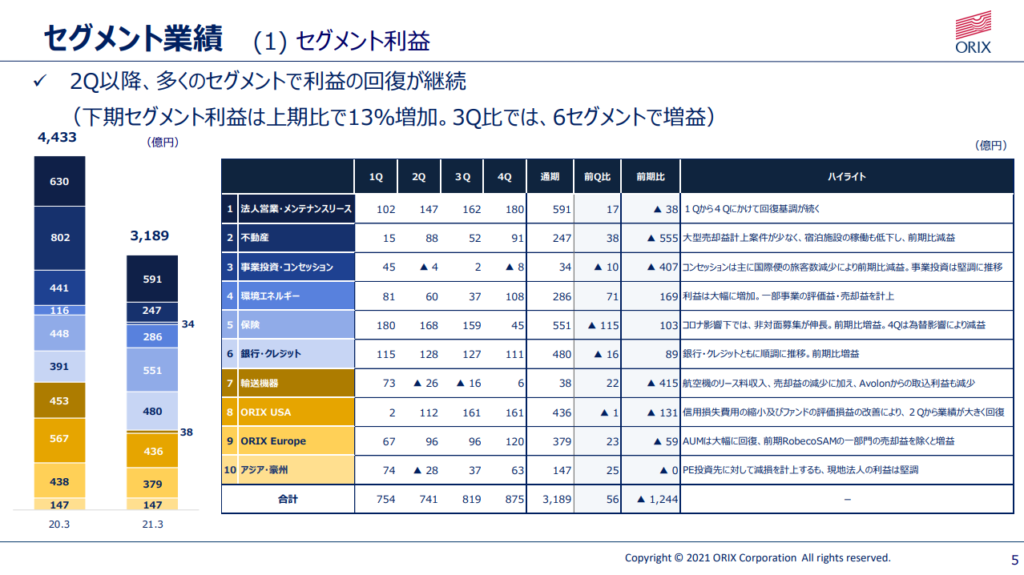

次にセグメント利益の前年比変化を見てみましょう。

繰り返しになりますが、20年3月期で最も利益を稼ぎ出していたのは不動産事業でしたが、コロナのあおりを受けて利益は大幅縮小となっています。

一方で主力事業の1つである法人営業・メンテナンスリース事業は利益微減でとどめています。リース取扱高が減った1年で利益維持はさすがリース業界トップ企業と言えますね。

続いて2022年3月期の業績見通しを見ていきましょう。

上記が22年3月期の数字を説明していた1枚となり、当期純利益は21年3月期比576億円増の2,500億円と発表されています。なお、売上の見通しは発表されていませんでした。

コロナ前の20年3月期までは毎年3,000億円規模の当期純利益を計上していましたので、コロナから回復基調も過去水準までは届かないという想定のようですね。

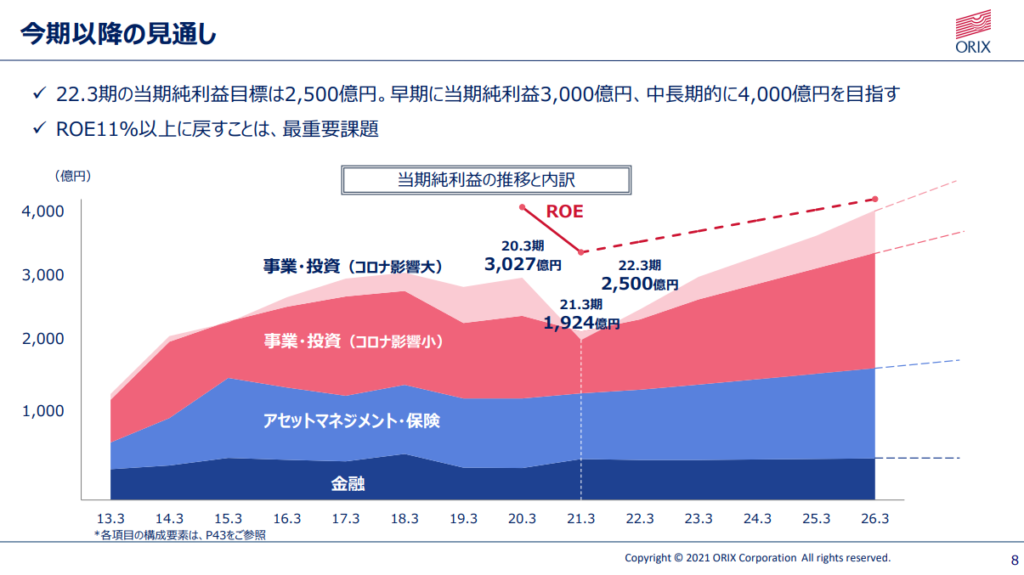

22年3月期以降の見通しを示す1枚もありましたので、そちらもみてみましょう。

やはり当面の目標は早期に当期純利益を3,000億円の水準まで戻すことのようですね。そして中長期的に4,000億円を目指すことが語られていました。そのための利益内訳も大まかにですが記載されています。「金融」「アセットマネジメント・保険」セグメントはほぼ横ばいか微増計画。コロナ影響による幅を持たせていますが「事業・投資」セグメントの利益を拡大させることで全体としての利益を伸ばしていく見通しのようです。具体的にどの事業を伸ばしたいと考えているかは4章で触れたいと思います。

もう1点ROEについても言及されており、最重要課題として「ROE 11%以上に戻すこと」とされていました。ROEは投下した資本に対してどれだけ利益が挙げられるか、という指標であり、株主視点の指標であると言われます。

ROEを重要課題としていること、コロナ禍でも配当を増やしたこと、さらに先々の自社株買い見通しも発表しているところからも株主視点を重視していることが伺えます。見通し通りに利益を伸ばし、配当金額もぜひ伸ばしていってほしいですね。

3. 財務状況について

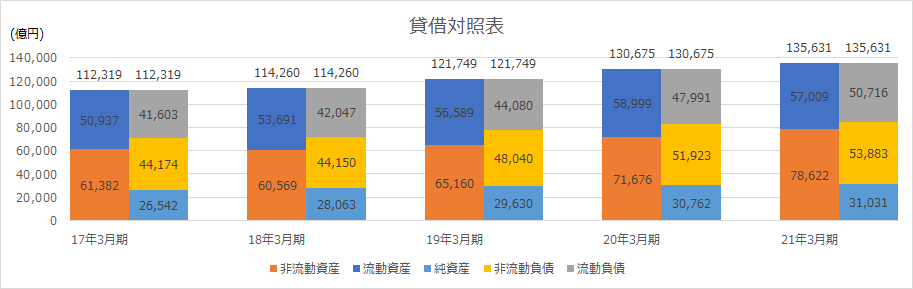

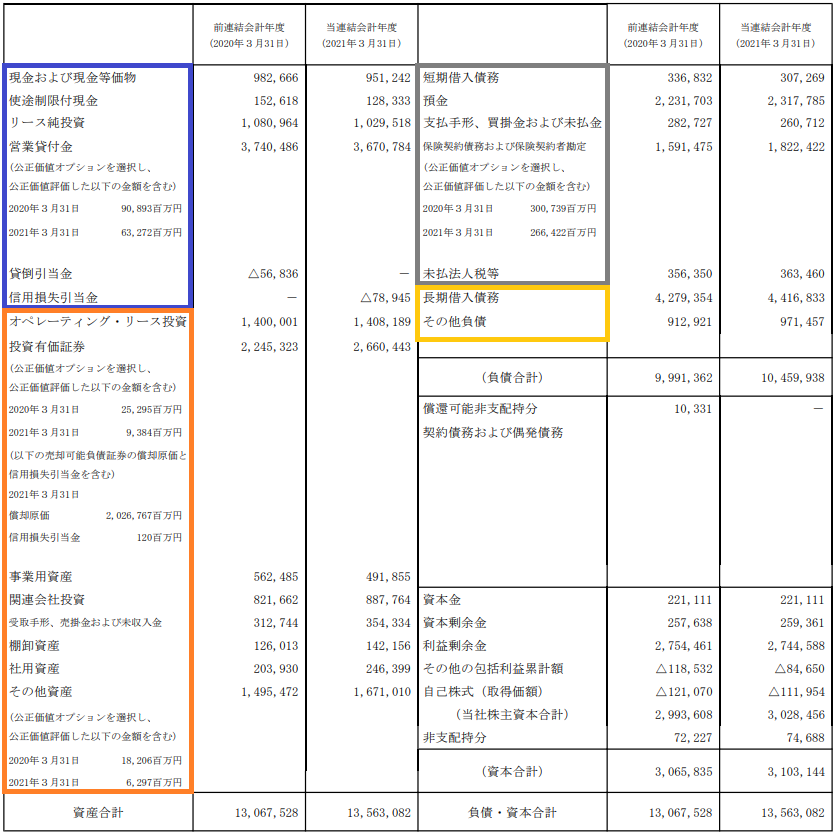

続いて、オリックスの財務状況をみてみます。下図に過去5年間の貸借対照表データを並べます。

なおオリックスの貸借対照表には流動資産/非流動資産、流動負債/非流動負債という区分が無かったため、下図の通り、現金および現金等同等物~信用損失引当金までを流動資産、オペレーティング・リース投資以降を非流動資産、短期借入債務~未払法人税等までを流動負債、長期借入債務~その他負債を非流動負債として上記グラフを作成しています。

ラフな切り分けですので、正確に内訳を表現できていませんが、財務状況をイメージすることは可能と思いますのでこちらの条件でみてみましょう。

オリックスは継続して黒字を達成していることから利益剰余金を毎年積み上げることが出来ており、その結果純資産も毎年増加しています。しかし、純資産比率はそこまで高くなく23%前後を推移しています。セグメント資産のページをみると分かりますが、リースビジネスや銀行ビジネスを持っていることで固定資産が膨らみ、その影響で借り入れが増えていると想像されます。

事業構造はそう簡単には変わらないことを考えると、純資産比率の水準もそう簡単には変わらないと想像されます。そのなかで効率的に事業を進めるために重要指標の1つにROEを導入しているのかもしれませんね。

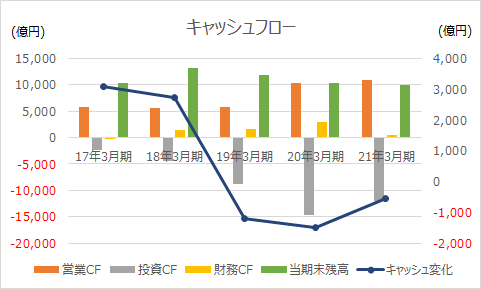

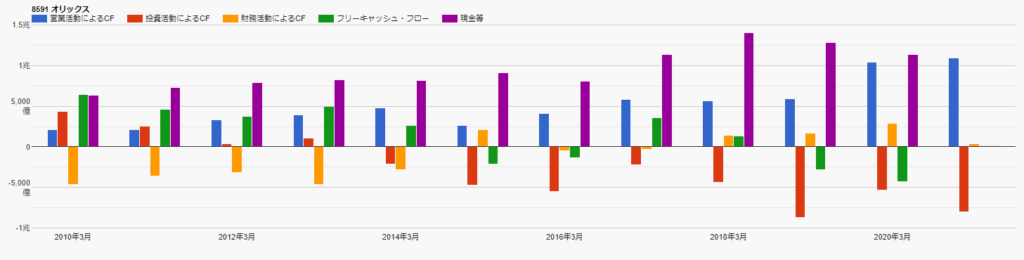

続いてキャッシュフローの経年変化も見てみましょう。

オレンジの棒グラフが営業CF、グレーの棒グラフが投資CF、黄色の棒グラフが財務CFとなっており、3つのキャッシュ変化を合計したものが青の折れ線となっています。これを見ると2019年3月期以降は毎年キャッシュがマイナス方向に動いており、営業CFと投資CFの合計となるフリーキャッシュフローも3年連続マイナスとなっております。これを見るとオリックスのキャッシュ変化が不安になりますので、キャッシュ変化をさらに遡って見てみましょう。

緑の棒グラフがフリーキャッシュフローとなっていますが、2014年3月期まではプラス方向となっています。2015年3月期から投資CFが大きくなっていることがフリーキャッシュフローマイナスの要因の1つとなっています。特に2015年3月期にハートフォード生命保険の買収を実施した影響ですが、一方でここを境に大きく資産・売上が増えています。

売上、利益の拡大を見込んで投資を積極的に実施していますが、負債額も増えていますので、利益状況だけでなく財務状況も継続してチェックしていく必要がありそうですね。

4.今後のビジネス展開について

最後にオリックスの今後のビジネス展開について考察します。

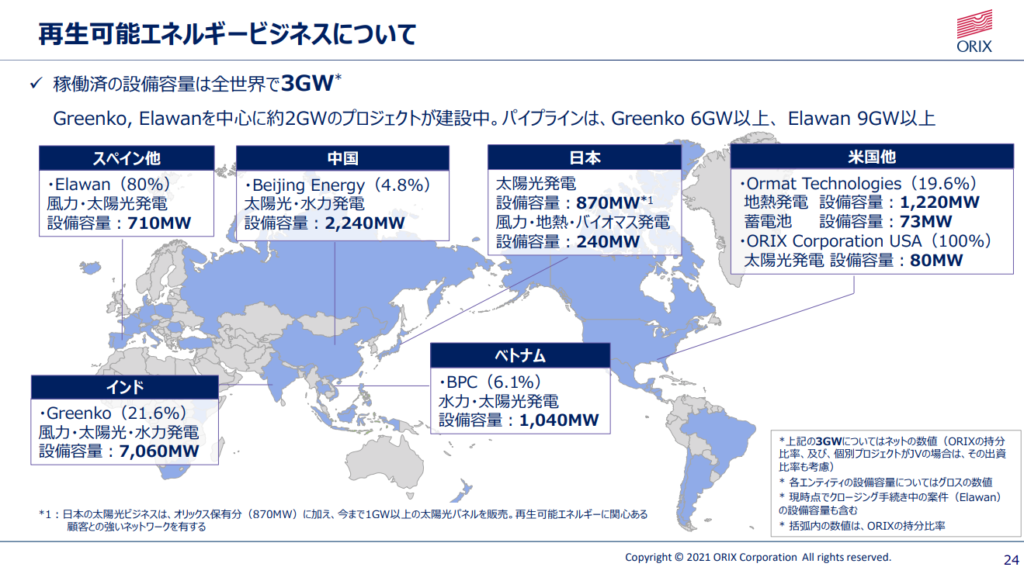

21年3月期決算にて注力分野がいくつか述べられていましたが、ここでは特出しで記載のありました環境エネルギービジネスについて深堀します。その前に環境エネルギービジネスの具体的な内容確認しましょう。下記、有価証券報告書からの抜粋です

環境エネルギーでは、総合エネルギー事業者として再生可能エネルギー事業や電力小売事業を推進することで、サービス収入の拡大を目指しています。太陽光発電では、国内最大級の出力規模を確保しており、順次稼働を進めています。再生可能エネルギー事業・蓄電池販売では、将来の事業環境を予想しながら新たなビジネスモデル構築を目指しています。廃棄物処理では、さらなる事業拡大を目指し設備の新規投資を進めます。今後は、国内での経験を活かし、再生可能エネルギー事業の海外展開を加速していきます。

環境エネルギー事業:21年3月期 有価証券報告書より

環境エネルギー事業は再生可能エネルギー関連のビジネスを行っており、既にいくつかのエネルギー関連企業の株式を取得、全世界で3ギガワット相当の設備容量が稼働しているようです。

ちなみに、1ギガワットってどれくらい??と思った方はこちらをご参照ください。

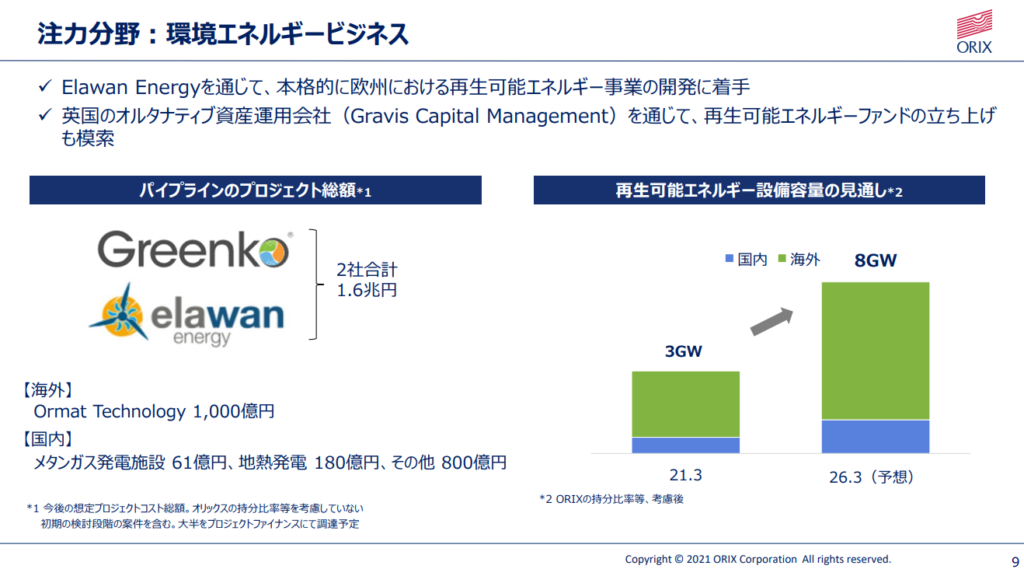

先々の事業拡大方法としては、既に20%以上の株式を取得している Elawan Energy を通じた欧州における再生可能エネルギー事業の開発、資産運用会社を通じての再生可能エネルギーファンドの立ち上げ、を模索しているようです。その結果、2026年3月期は設備容量を8ギガワットまで増やす見通しを立てています。

上記のエネルギー設備容量を達成するためには明確な数字は出されていませんが、相当金額の投資が必要になると想像されます。SDGsが叫ばれている昨今、再生可能エネルギーは注目を集めると思いますが、エネルギー関連事業は不確定要素が大きく想定通りの利益があがらない可能性もありますので、今後の投資バランスを投資家の我々も注視する必要がありそうですね。

決算のパートで確認したようにオリックスは多角的に事業を展開しています。その結果リスクを分散できコロナ禍でも極端な利益悪化を避けることが出来ました。一方で、事業を集中していないことで極端な利益高騰の可能性も低いと想像されます。優待銘柄として見られることの多いオリックスですが、多角的に事業を展開していることから、リスクを分散した安定的な投資先の1つとして見ることもできます。

注力ビジネスの環境エネルギーの部分でも触れましたが、今後も事業展開のためにリスクをとった投資が増えると想像され、その結果、さらに負債が膨らむと考えられます。財務指標からみても決して盤石な財務体質ではないことから、投資家にとって今後の投資増は不安要素の1つともなりえます。自分のとれるリスクとあわせて投資判断することが一層大切になりそうですね。

個人的には株主視点も強く、安定した配当も出していますので、分散投資の1つの銘柄として保持し、今後も活躍してくれることを期待しています。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:トヨタ・ホンダ・日産 国内自動車3社比較 21年2月期決算より ~コロナが分けた明暗~

企業分析:トヨタ・ホンダ・日産 国内自動車3社比較 21年2月期決算より ~コロナが分けた明暗~

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~

企業分析:サムティ 21年11月期 決算より

企業分析:サムティ 21年11月期 決算より

企業分析:オムロン 21年3月期 第二四半期決算分析とROIC経営について

企業分析:オムロン 21年3月期 第二四半期決算分析とROIC経営について

企業分析:ANA 21年3月期 第二四半期決算より

企業分析:ANA 21年3月期 第二四半期決算より

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~