こんにちは。おすぎです。

今回は国内大手自動車メーカー3社 トヨタ・ホンダ・日産 の比較分析をしました。

国内大手3社と言いつつ、売上高を見ると1位のトヨタと3位の日産では3倍もの開きがあることを、今回調べて初めて知りました。。

そんな中でコロナが3社へどういう影響を与えたのか。。ぜひご覧ください!

コンテンツ

1. 各社の企業情報

まずは、トヨタ・ホンダ・日産それぞれの企業情報をざっとみてみましょう。それぞれの企業情報は以下になります。

| トヨタ | ホンダ | 日産 | |

| 2021年6月末時点 時価総額 | 316,837億円 | 64,306億円 | 23,269億円 |

| 2021年3月期末時点 総資産 | 622,671億円 | 219,210億円 | 164,521億円 |

| 2021年3月期 四輪販売台数 | 7,646千台 | 4,546千台 | 4,052千台 |

| 2021年3月期 売上高 | 272,146億円 | 131,705億円 | 78,626億円 |

| 2021年3月期 営業利益 | 21,977億円 | 6,602億円 | ▲1,507億円 |

| 2021年3月期 営業利益率 | 8.1% | 5.0% | ▲1.9% |

国内自動車メーカー販売台数首位のトヨタは2021年3月期の四輪販売台数7,646台となっており、2位のホンダ3位の日産と比べると2倍近くの販売台数となっています。また2020年のデータになりますが、フォルクスワーゲンを抜いて世界販売台数も首位となりました。世界的にコロナ影響を受けて各社が販売台数を減らす中で、中国市場の早期回復を取り込めたことが要因となっています。

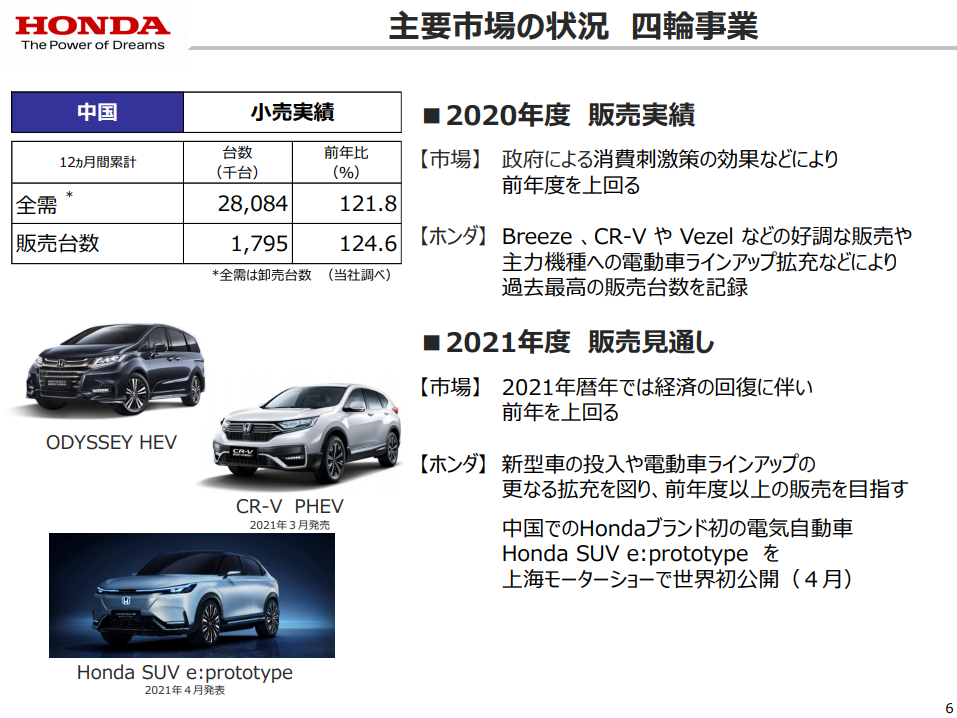

中国市場の取り込みという観点ですと、ホンダもうまく中国市場の早期回復を取り込むことができていました。下図の通り、2021年3月期の決算説明資料に中国市場に関する1枚がありましたが、前年比121.8%となんと2020年3月期を上回る台数を販売しました。

中国販売好調の背景は「市場そのものの政府による景気刺激策等による効果」と「主力機種への電動車ラインナップ拡充」と決算説明会にて説明されていました。中国政府として自動運転技術の推進だけでなく、電気自動車の普及も推し進めているようで、それが追い風となったと想像されますね。

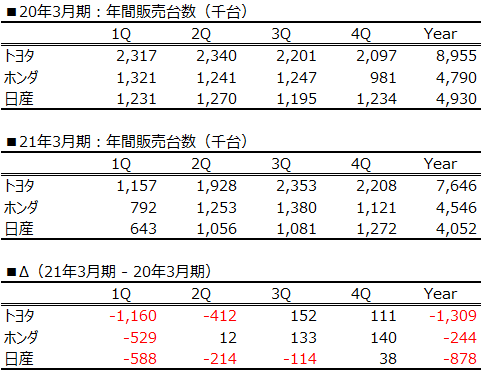

なお、2020年3月期と2021年3月期の各社四輪の四半期別販売台数を並べると以下のようになります。

年間販売台数と第一四半期は各社前年比減となっていますが、第二四半期にはホンダがいち早く前年比増、トヨタも第三四半期以降前年比増を実現しています。日産が前年比を上回る販売台数を記録したのは第四四半期のみとなり、出遅れ感が否めないですね。

販売台数の回復状況が各社の損益に与えた影響を次章以降でみていきましょう。

2. 21年3月期実績について

では3社の21年3月期の決算実績を見てみましょう。

トヨタ 21年3月期実績

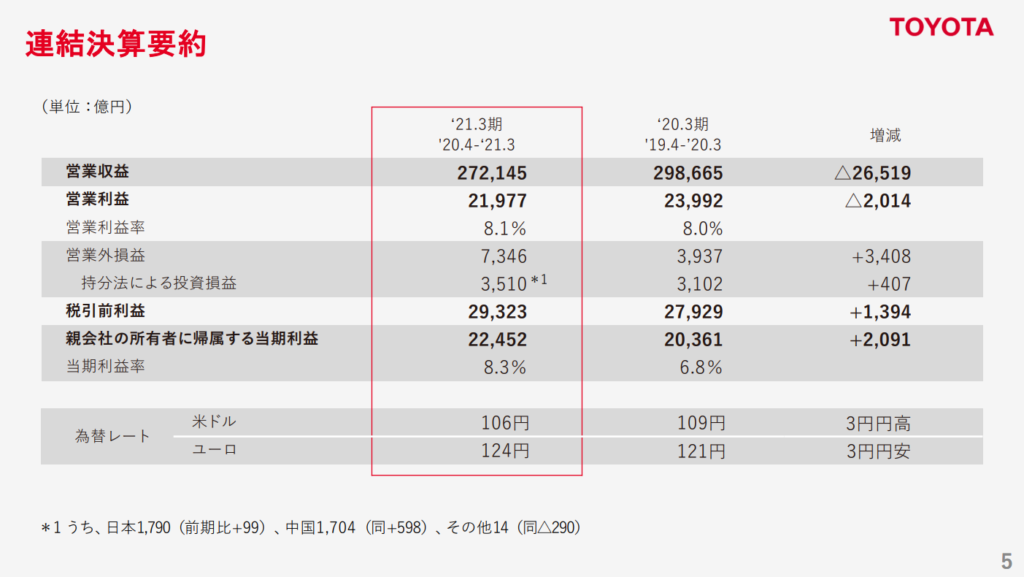

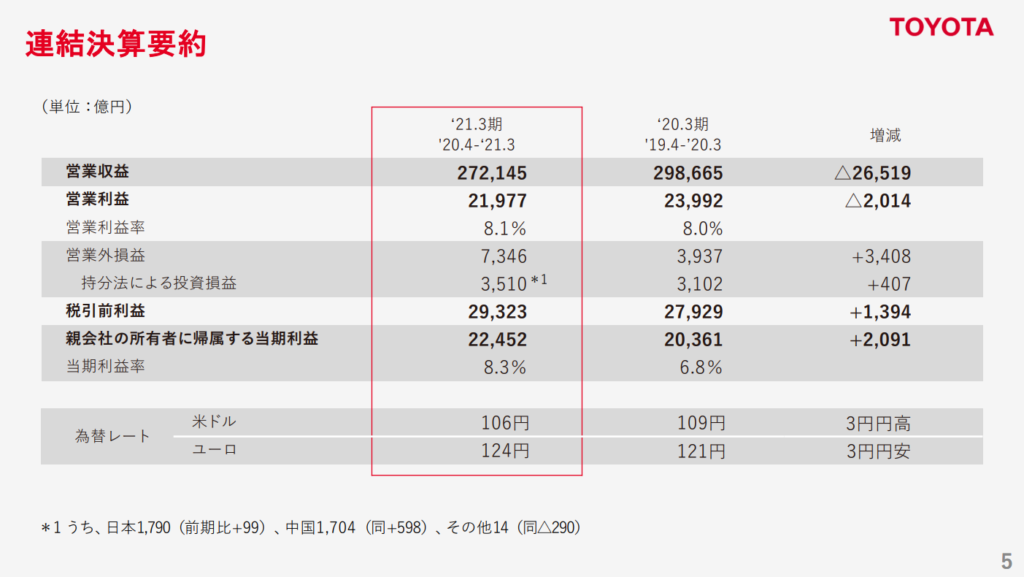

まずはトヨタです。下図は21年3月期の決算説明資料の1枚となります。

21年3月期の年間売上は前年比▲2兆6,519億円減の27兆2,145億円、営業利益は▲2,014億円減の2兆1,977億円となりました。売上減影響が2兆円超えというところからも自動車業界の規模の大きさが伺い知れますね。

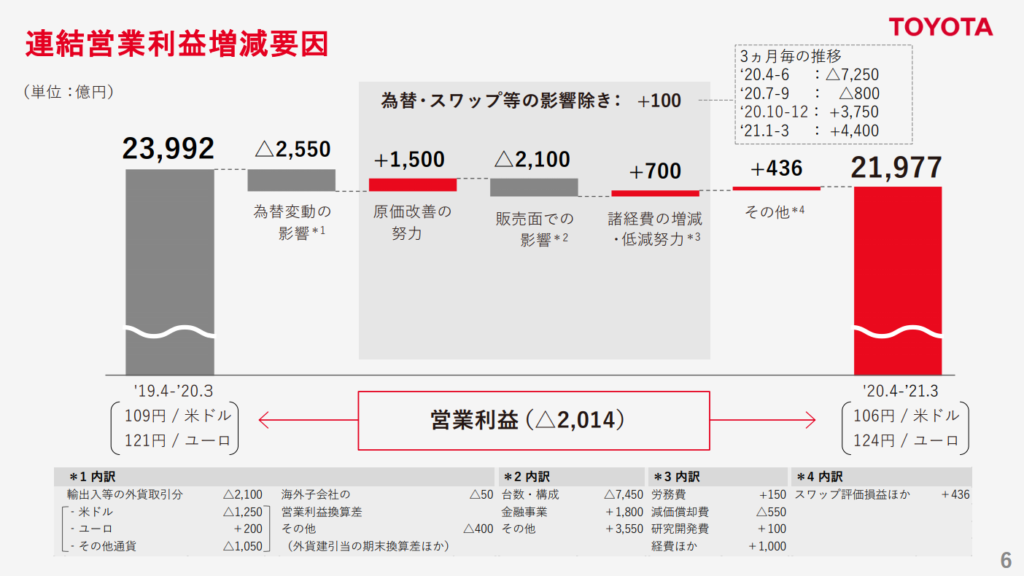

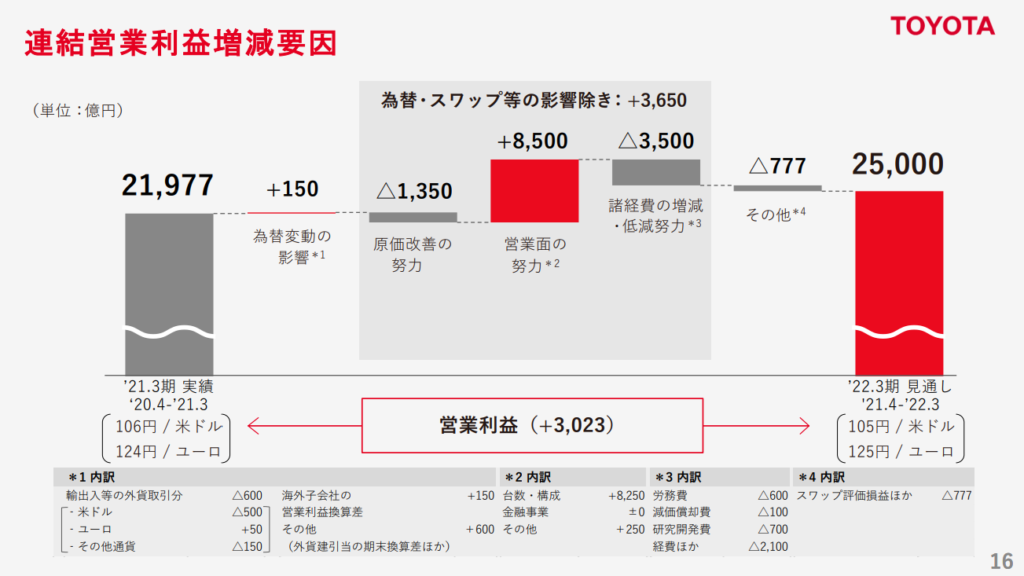

下図の通り利益変化が説明されていましたが、コロナによる販売減影響に加えて為替による悪化影響もあったようです。

販売減による利益悪化が▲2,100億円発生する一方で、原価の改善1,500億円、その他経費削減効果700億円を実現することで為替・スワップ影響除く影響利益変化はなんと100億円増となっています。つまり、今回の営業利益悪化▲2,014億円はほとんど為替悪化影響で説明がついてしまうこととなります。コロナによる販売減を相殺するコスト削減の徹底具合はすさまじく、さらに営業利益率をみても20年3月期の8.0%から21年3月期は8.1%へ0.1ポイント改善させたあたり、トヨタの底力を見た気がします。

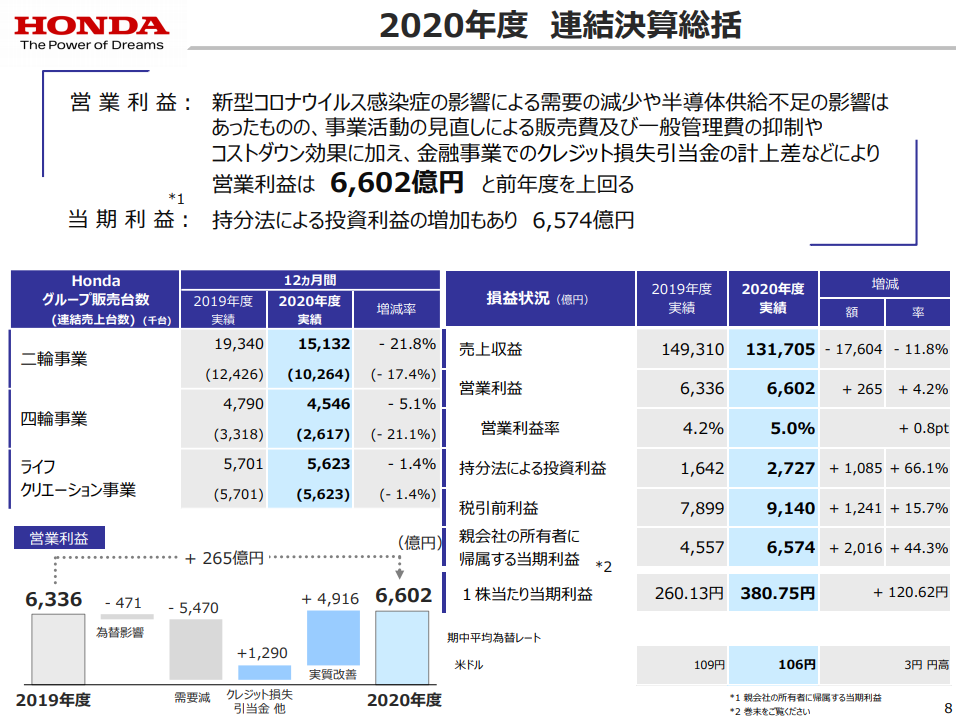

ホンダ 21年3月期実績

続いてホンダの21年3月期の決算説明資料をみてみましょう。

21年3月期(上図2020年度実績)の年間売上は前年比▲1兆7,604億円減の13兆1,705億円、一方で営業利益は265億円増の6,602億円となりました。コロナによる売上減影響もコストダウンや販管費の抑制を実現できたことが利益改善の1要因となっているようですが、もう1つ「損失引当金影響」が今回改善の大きな要因となっていそうです。

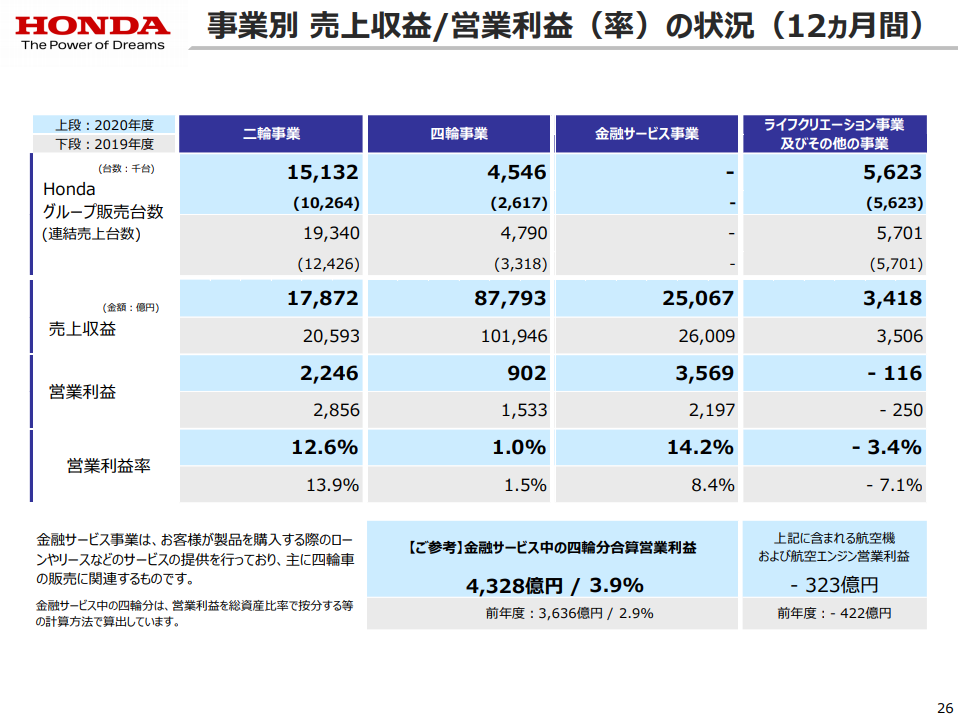

事業別の売上/営業収入資料がありましたのでそちらを見てみましょう。

四輪事業をみると営業利益は前年比▲631億円減の902億円、二輪事業の利益も▲610億円減の2,246億円となっており、コスト削減は実現しているものの前年比改善している事業は金融サービス事業のみとなっています。金融サービス事業は前年比1,372億円増の3,569億円となっていますが、これは損失引当金の計上差との記述されており、一時的な改善と考えられます。したがって会社全体としては利益改善ですが、四輪事業に絞るとホンダは利益悪化方向に動いたことが分かります。

また事業別にみるとホンダは二輪事業と四輪事業の利益率の差がよく分かりますね。ホンダのバイクのブランド力がとても高いことが要因と思いますが、ホンダに関する分析を以前実施していますので興味のある方はぜひご覧ください。

日産 21年3月期実績

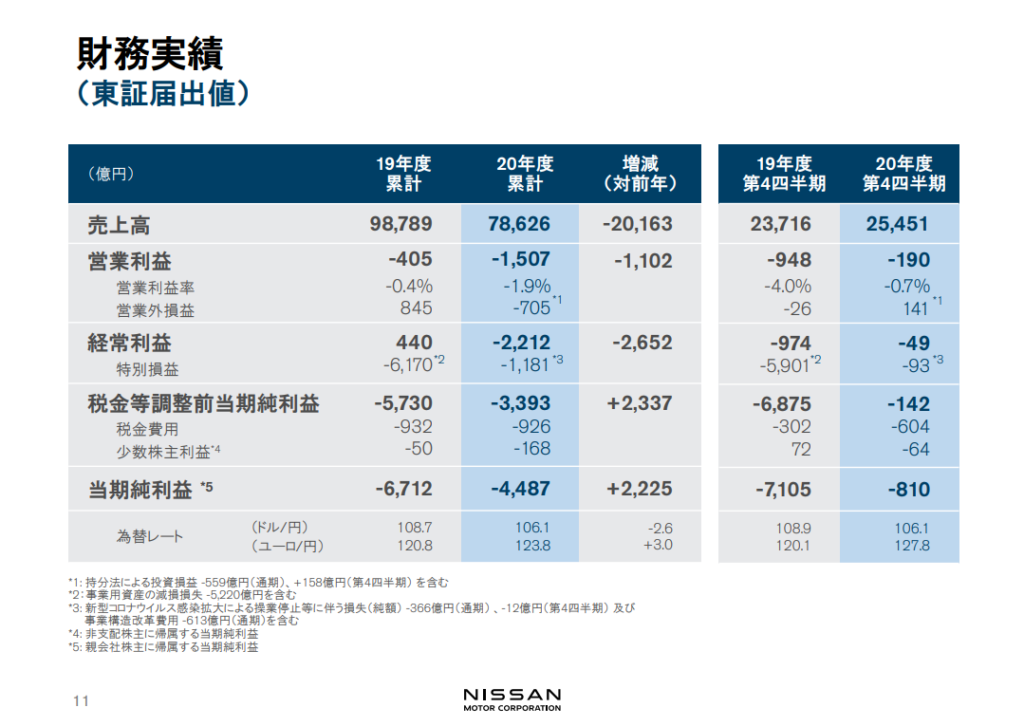

最後に日産の21年3月期決算です。

21年3月期(上図20年度累計)の年間売上は前年比▲2兆163億円減の7兆8,626億円、営業利益は▲1,102億円減の▲1,507億円の赤字着地となり、最終損益は2期連続赤字となりました。

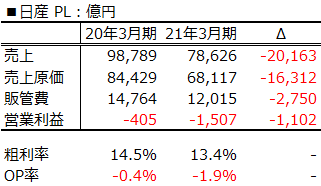

利益変化に関する昨年度比の変化説明はありませんでしたので、簡単ですが下図のように採算構造を作成して変化を分析してみました。

売上減による影響を軽減するためにコスト削減を実施していますが、粗利率を見ると14.5%から13.4%へ下がっています。また販管費も圧縮しきれず営業利益率も1.5ポイントの減となっており、他2社に比べるとコロナによる売上減影響を吸収し切れていないことが分かります。

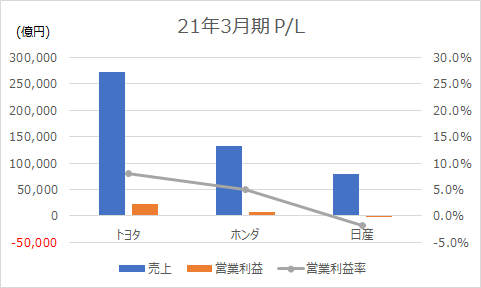

21年3月期実績 3社比較まとめ

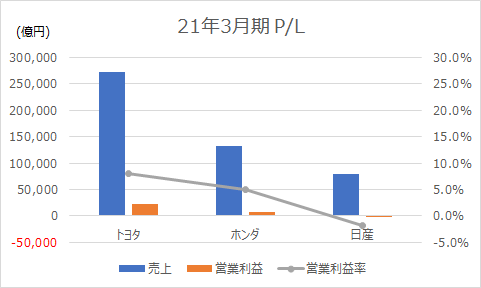

以下に3社の売上・営業利益を並べたグラフを載せます。

並べてみるとまず目につくのはトヨタの売上高の大きさです。21年3月期のトヨタの売上が約27兆円、ホンダの売上が約13兆円、日産の売上が約8兆円ですのでホンダと日産の売上高を合計してもなおトヨタ1社の売上が上回っています。さすが世界のトヨタですね。。

利益面に目を向けると日産の営業赤字が目につきますね。販売台数比較の際にも述べましたが、コロナによる販売減影響を抑えきれなかった日産が出遅れてしまったというのが21年3月期の自動車大手3社の損益比較の結果と言えそうです。

とは言え、ホンダは金融事業の一時益が無ければ前年比利益悪化ですので、四輪事業に絞るとトヨタが頭一つ抜けた決算だったと言えるでしょう。

次章では22年3月期見通しについてみてみます。

3. 22年3月期見通しについて

次に同タイミングで発表された22年3月期の決算見通しをそれぞれ見ていきましょう。

トヨタ 22年3月期見通し

こちらもまずはトヨタからみてみましょう。下図は22年3月期を説明する1枚となります。

22年3月期の年間売上は21年3月期比2兆7,855億円増の30兆円、営業利益は3,023億円増の2兆5,000億円見通しと発表されていました。こちらも21年3月期からの利益変化を説明する1枚がありましたのでみてみましょう。

販売台数の見通しを7,646千台から8,700千台へふやしたことによる売上増影響が主な要因となっています。20年3月期の年間販売台数が8,955千台でしたので、コロナ前の水準近くまで回復を見込んでいることが分かります。

なお、当期純利益は2兆3,000億円を見込んでいますが、これは18年3月期に記録した過去最高益2兆4,939億円に迫る数字となっています。

ホンダ 22年3月期見通し

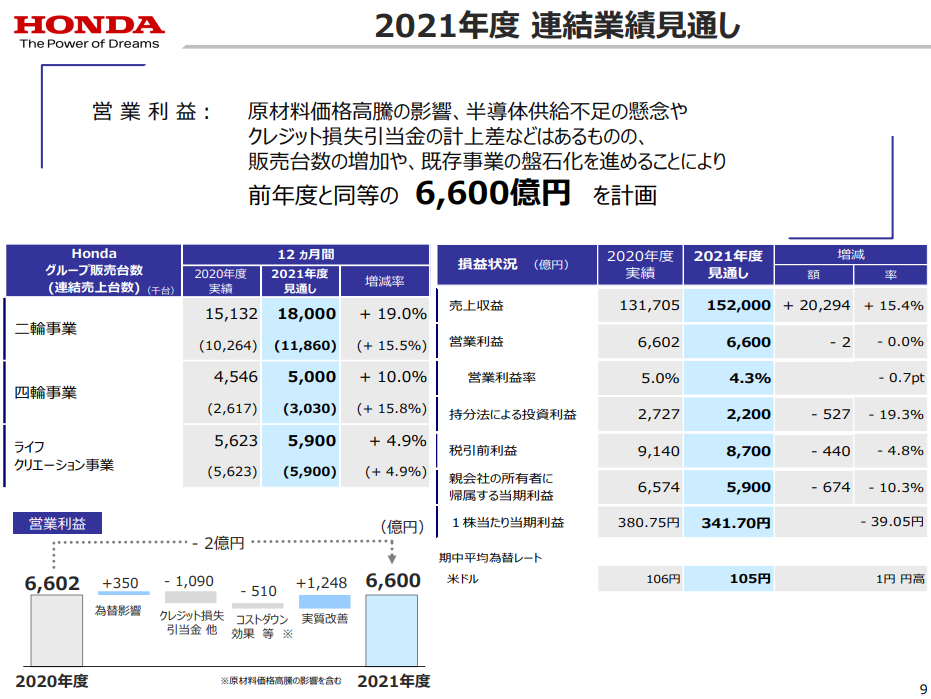

続いてホンダの22年3月期見通しです。

22年3月期(2021年度見通し)の年間売上は21年3月期比2兆294億円増の15兆2,000円、営業利益は▲2億円減の6,600億円見通しと発表されていました。売上増も営業利益減見通しとなっていますが、これは21年3月期に一時益として発生したクレジット損失引当差益がなくなった影響のようです。

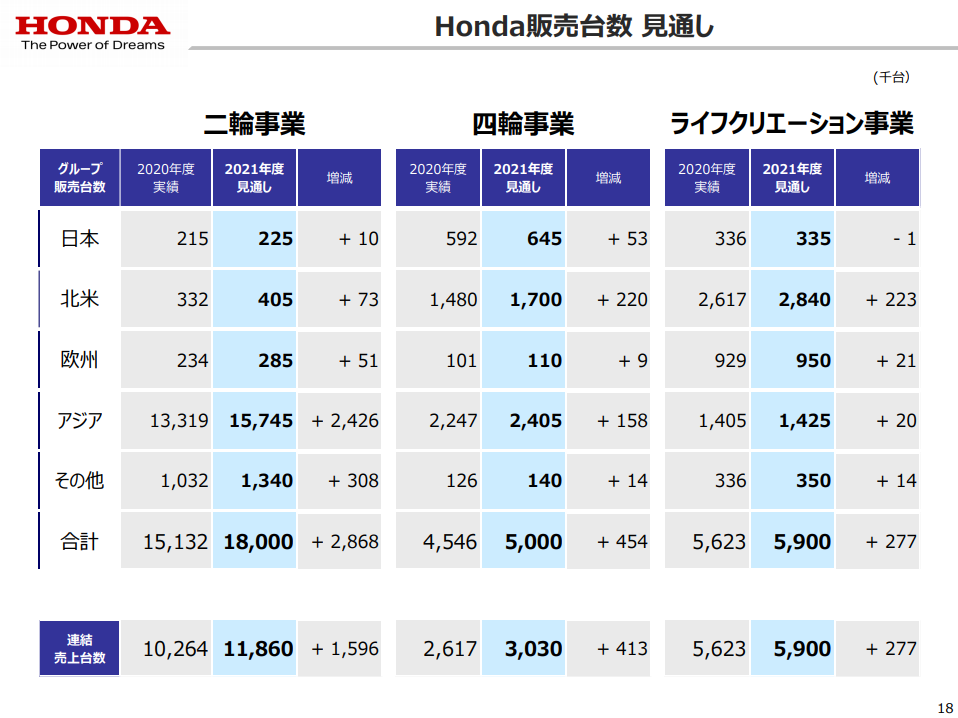

22年3月期の見通しに関してはカテゴリ別の売上・利益サマリがありませんでしたが、下図の通り二輪事業、四輪事業いずれも21年3月期比で販売台数増見通しとしていますので、いずれのビジネスセクターも売上増による利益改善と想像されます。

日産 22年3月期見通し

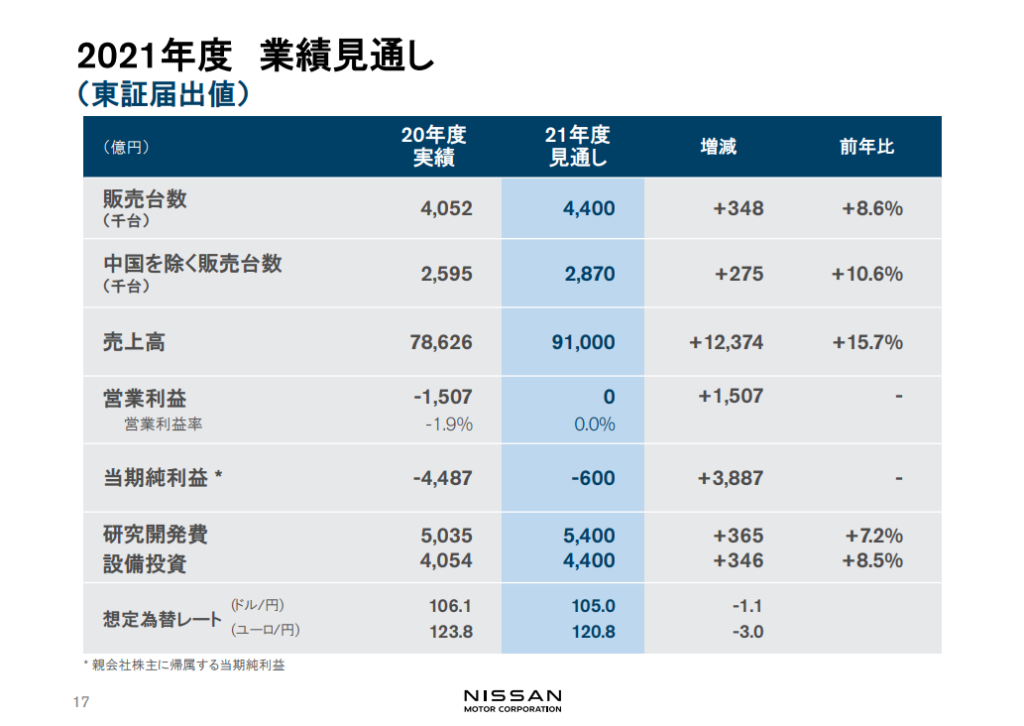

最後に日産の22年3月期見通しを見てみましょう。

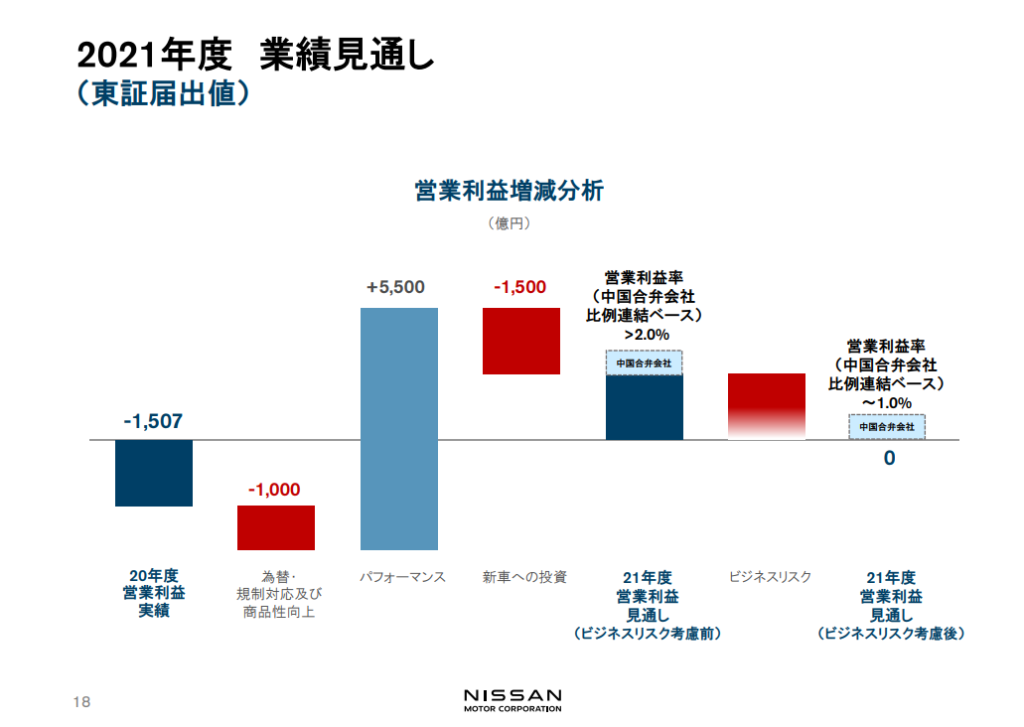

22年3月期(21年度見通し)の年間売上は21年3月期比1兆2,374億円増の9兆1,000円、営業利益は1,507億円増の0億円、ブレイクイーブン見通しと発表されました。なお、21年3月期からの変化要因は下図の通り説明されていました。

販売台数は4,400千台で21年3月期比348千台増見通しとしており、販売台数増に伴うパフォーマンス改善が主要因のようです。変化要因分析を見ると、単純に積み上げると黒字化達成を見越しているようですが、ビジネスリスクを積むことで、利益0億円となるよう押し下げて提出していることが分かります。ここから、日産が22年3月期にてなんとしても黒字化を達成する、という気持ちが伝わってきますね。

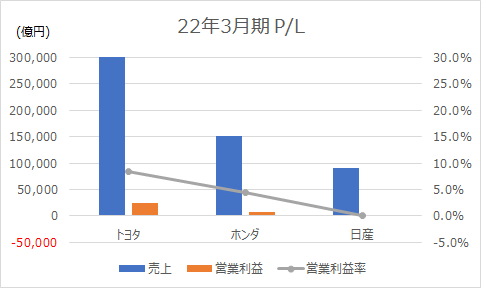

22年3月期見通し 3社比較まとめ

こちらも3社の売上・営業利益を比較してみましょう。

左側の棒グラフが21年3月期の売上・営業利益グラフ、右側の棒グラフが22年3月期の売上・営業利益グラフです。いずれも売上増・利益増を見込んでいますが、やはり黒字化達成を目指す日産の変化が目立ちますね。

いずれもコロナから回復し足場を固める1年になると思いますが、日産には黒字化という重要なミッションがありますので、22年3月期はより一層重要な1年になることが想像されます。各社の回復具合は注目ですが、22年3月期決算の最注目はやはり日産の黒字化実現となりそうです。

4.財務状況について

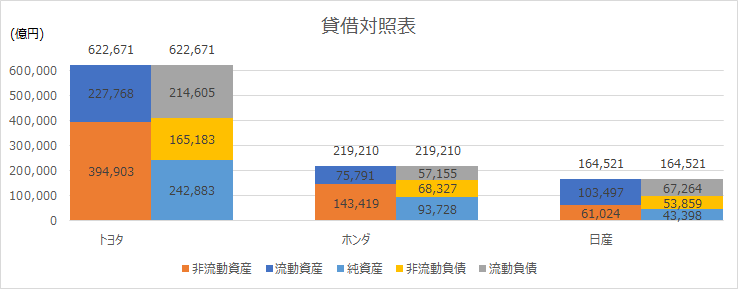

続いて、3社の財務状況について分析します。下図に各社21年3月期末時点の貸借対照表データを並べます。

売上に引き続き資産に関しても、トヨタの大きさが良くわかるグラフとなっています。

まず資産の部をみると、製造業として工場や設備を持っているためいずれも固定資産の比率が大きくなっています。一方で資本の部をみると日産の純資産比率が少し低くなっています。トヨタの純資産比率39.0%、ホンダの純資産比率42.8%と比べて、日産の純資産比率は26.4%と10ポイント以上他社を下回っています。ここ2年赤字が続いたことで利益剰余金が目減りしたことが要因の1つと想像されます。

続いて資産効率をみるために"疑似的なROE=営業利益÷純資産"の数字をみてみます。それぞれ21年3月期の営業利益と21年3月期末時点の純資産の数字を使います。するとそれぞれの"疑似的なROE"はトヨタ9.0%、ホンダ7.0%、日産▲3.5%となります。

純資産比率だけをみるとホンダが最も良い数字でしたが、純資産あたり利益率を見るとトヨタが一番良く、最も効率的に資産を活用できていることが分かります。

※なお、正式なROEの定義は下記をご参照ください。

財務の安定性、資産効率を総合的にみると、トヨタとホンダが先行していると言えそうです。しかし、ホンダは四輪事業よりも二輪事業のほうが利益を稼ぎ出していますので、四輪事業に限るとトヨタの収益率、財務安定性が際立っていると言えそうです。

5. 今後のビジネス展開について

最後に自動車業界としての展望を考えてみます。

自動車業界のトレンドはやはり電気自動車と自動運転でしょう。

昨今叫ばれているSDGs「持続可能な開発目標」の中でも温室効果ガスについて触れられており、ガソリン車による排気ガス影響も見逃せないモノの1つとなっています。

これは世界の流れとなっているため、各社検討進めているようです。特にホンダは先日2040年までにガソリン車を全廃すると発表していました。

そしてもう一つ、自動運転です。こちらはホンダの分析でも触れましたが、アメリカのGoogleやApple、中国のBaiduなど、自動車メーカー以外の企業も多く参戦しておりプラットフォーマーとしての立ち位置を確立しようと多額の資金を投入しています。法律整備の遅れや国土の狭さなど、日本企業は不利な面も多いですが、この流れを止めることはできません。この中でどうやってプレゼンスを発揮するか各社の戦略に注視したいと思います。

また、長期的なトレンドとは別に、直近の問題として半導体不足が浮上しました。

半導体不足の要因は様々言われていますが、コロナによる需給バランスが崩れたことによる影響が大きいようです。

短期的にみると、部材となる半導体が不足することで販売機会を失ってしまう、また通常よりも高値での調達が必要となり利益が圧迫されてしまう、といった影響が容易に想像できます。

長期的なトレンドに則って考えてみても半導体不足は自動車業界へ影響を与える可能性が考えられます。自動運転に伴いこれまで以上にセンサなどの半導体部品が使用されます。この半導体不足が暫く続くと仮定した場合、半導体の調達力が高い企業が自動車業界を牛耳る、なんてことになってしまうかもしれませんね。。

上記はあくまで仮設ですが、半導体業界と自動車業界がこれまで以上に密接に関わっていくことが想像されます。ガソリン車から電気自動車へ、手動の運転から自動運転へとフェーズチェンジしていく中で、関係する会社、競合も変化していきており、自動車会社はとても厳しい環境に立たされています。しかしこれまで世界の自動車業界を引っ張ってきた国内自動車メーカーには、これからも世界を引っ張る自動車メーカーでいて欲しいものです。当面は自動運転関連の新たな戦略が打ち出されることを期待しながら各社の発表を注視していきましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。