こんにちは。おすぎです。

今回は先日第二四半期決算が出そろいました自動車業界からホンダを分析してみようと思います。

なぜトヨタでもなく日産でもなくホンダかと言うと、、私が初めて買った車がホンダの車だからです!!!

今回もよろしくお願いいたします。

1. ホンダの事業領域

本田技研工業(以下 ホンダ)のHPをみると事業領域は下記の通りになっています。

・二輪事業

・四輪事業

・ライフクリエーション事業

・事業創造(航空機及び航空機エンジン)

HPの事業領域のトップに二輪事業を持ってくるあたり、バイクで大きくなった企業、との意識を持っていることが想像されますね。

会社案内:事業・活動

ただし、決算報告領域は二輪事業/四輪事業/ライフクリエーション事業の3カテゴリとなっています。

ちなみにライフクリエーション事業は、農うん機などの製造、販売を行っている事業領域になります。

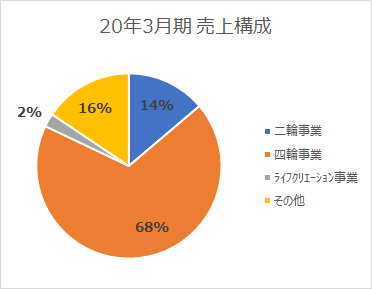

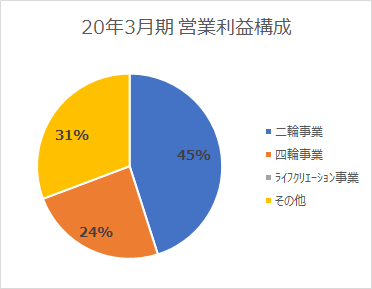

なお、ホンダを見るうえで特徴的なのが売上と利益の構成になります。下記に二輪事業/四輪事業/ライフクリエーション事業の20年3月期の売上、営業利益の比率を示します。

売上構成をみると四輪事業の売上が約7割を占めますが、営業利益の比率を見ると四輪事業の占める割合は24%にとどまります。一方で、売上比率では14%しかなかった二輪事業ですが、営業利益をみると45%を占める形となっています。

二輪事業においてホンダのバイクは世界トップシェアを持っていますので、高い競争力を背景に、利益率を高く維持できているため、上記のようなバランスになっていると想像されます。

上記の売上と利益バランスを意識しながら次章以降で決算内容をみていきましょう。なお、以下は二輪事業と四輪事業を中心に分析を進めていきます。

2. 21年3月期 第二四半期決算実績について

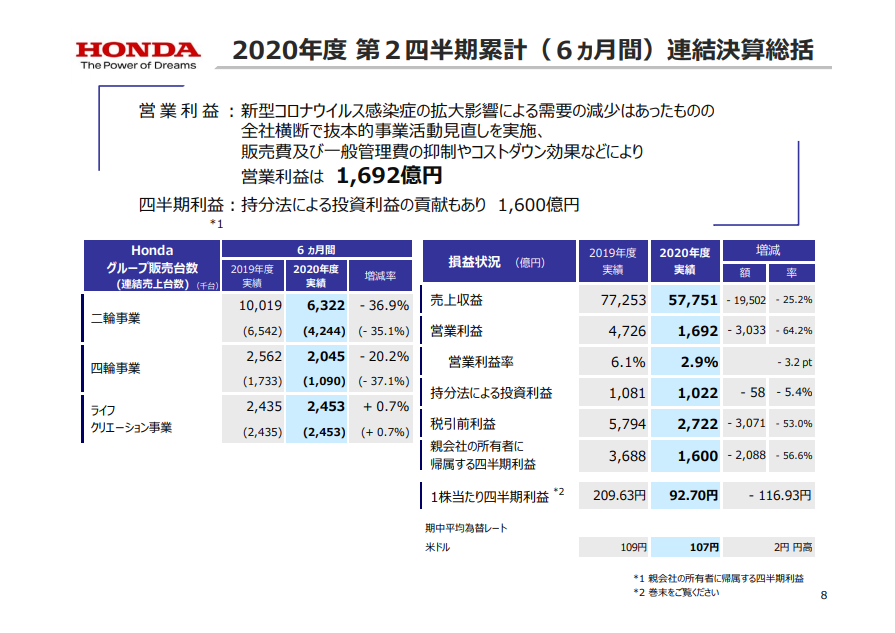

まずは先日発表された第二四半期の決算報告より、上期合計の損益となる第二四半期累計連結決算資料です。

コロナ影響を受け、前年比、二輪事業のグループ販売台数は36.9%減、四輪事業のグループ販売台数は20.2%減となり、上期だけで売上高約2兆円の減少となっています。販管費の抑制や製造コストダウンに取り組むも、売上減の影響が大きく、営業利益は前年比約3,000億円減の1,692億円となりました。

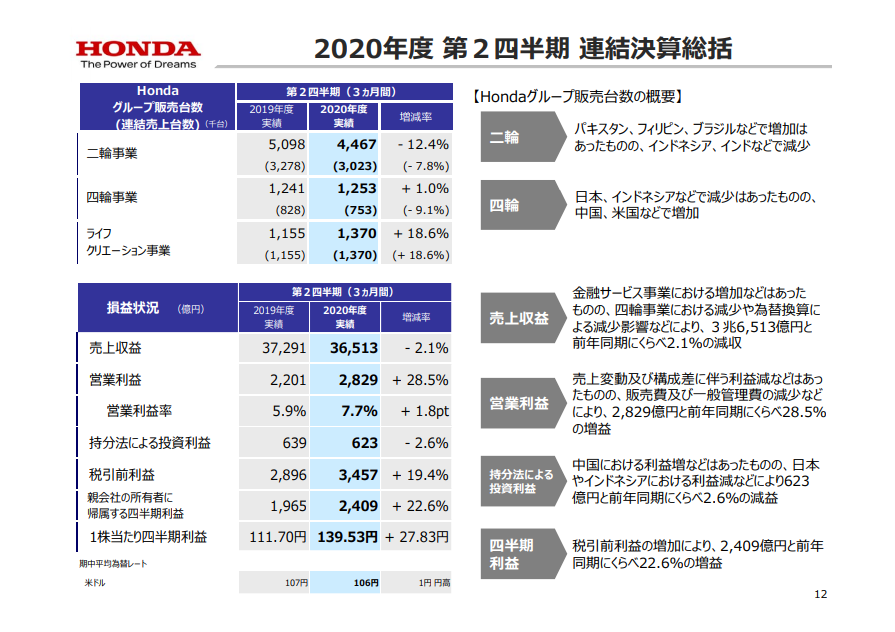

しかし、上期合計では前年比大幅悪化となっているのですが、第二四半期(7月~9月の3ヶ月間)のみ取り出してみると少し様子が異なります。

第二四半期のみの連結の損益を見ると、売上こそ前年比微減となっていますが、営業利益に関しては前年比628億円増の2,829億円となっています。

売上高は横ばいも、第一四半期時点で費用、特に固定成分の費用をミニマイズすることができていたため、大きな営業利益の改善に繋がったと推測されます。

またグループ販売台数に関しても上期合計の前年度比変化とは異なっています。第二四半期3ヶ月間の二輪事業の販売台数は前年比12.4%減までに抑えられ、四輪事業に至っては前年比1.0%増と前年を上回る販売台数となっています!

コロナ影響がおさまりを見せてきており、中国、米国市場中心に回復がみられたため販売台数が増加していると説明されていました。中国市場に至っては、3ヶ月連続で単月の販売実績が過去最高を更新したそうで、中国市場の復活が前年比売上台数増に大きく寄与していると考えられます。

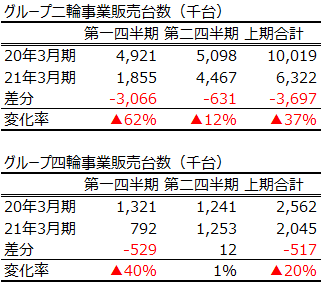

四半期ごとに数字を並べると、特に四輪事業で第一四半期から第二四半期にかけて販売台数が大幅に回復していることが一目瞭然ですね。(下図参照)

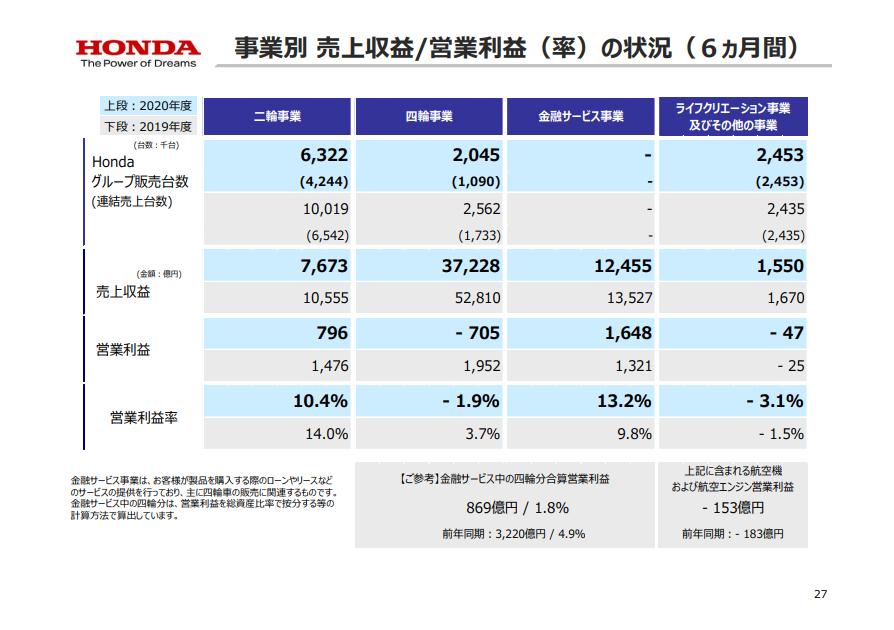

上期実績については事業別の売上・営業利益の分けもありましたので、そちらもみてみようと思います。

販売台数が回復基調とはいえ、四輪事業の販売だけでは重たい固定費をまかないきれず四輪事業単独では赤字、利益率の高い二輪事業とあわせてようやくギリギリ黒字となっています。冒頭でみた通り、二輪事業の高い利益率がここでも見て取れますね。

したがって、上期の利益はほとんどが二輪事業と金融サービス事業によるものであることがわかります。

なお、金融サービス事業については下記の通り説明がありました。

金融サービス事業:金融サービス事業は、お客様が製品を購入する際のローンやリースなどのサービス提供を行っており、主に四輪車の販売に関連するものです。

21年3月期 第二四半期決算説明会資料 P.14 「事業別 売上収益/営業利益(率)の状況(3ヵ月間)」 注釈より

大雑把に言うと、自動車やバイクを購入する顧客にローンなどを組んで購入してもらうことで、そのローンの利息等で利益を稼ぐビジネスです。

この金融サービス事業ですが、大手自動車会社はいずれも持っており、トヨタはトヨタフィナンシャルサービス、日産は日産ファイナンシャルサービス、そしてホンダはホンダファイナンスとしてサービスを提供しています。

株式会社ホンダファイナンス:サービス詳細

第一四半期終了時点と比べるとコロナ影響も落ち着き、販売台数増を背景に損益もだいぶ持ち直してきた印象を受けます。

次の章では21年3月期の年間見通しについて分析してみようと思います。

3. 21年3月期 損益見通しについて

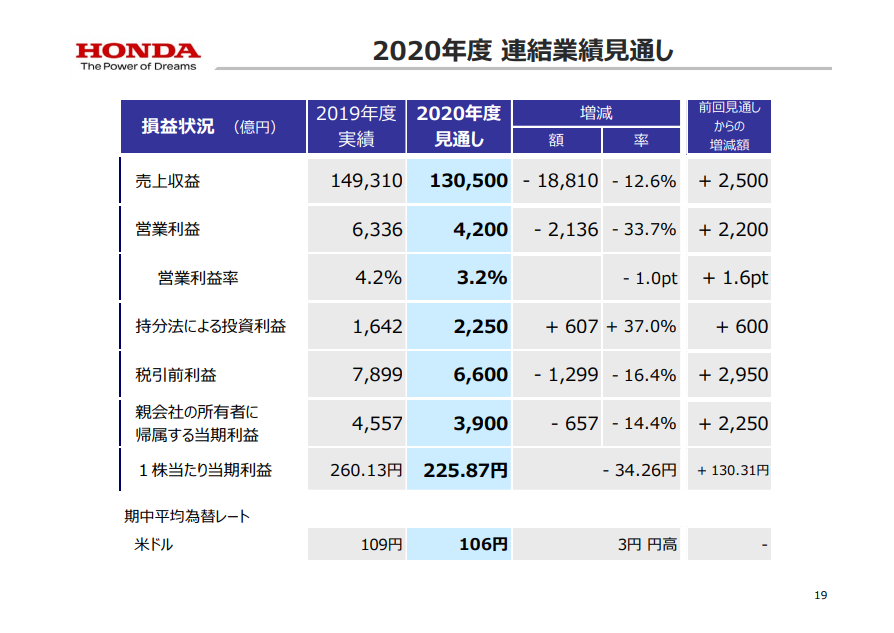

下記が11月6日に発表された21年3月期年間の損益見通しになります。

売上高は前年比約1.9兆円減の13兆円、営業利益は前年比2,136億円減の4,200億円と発表されています。

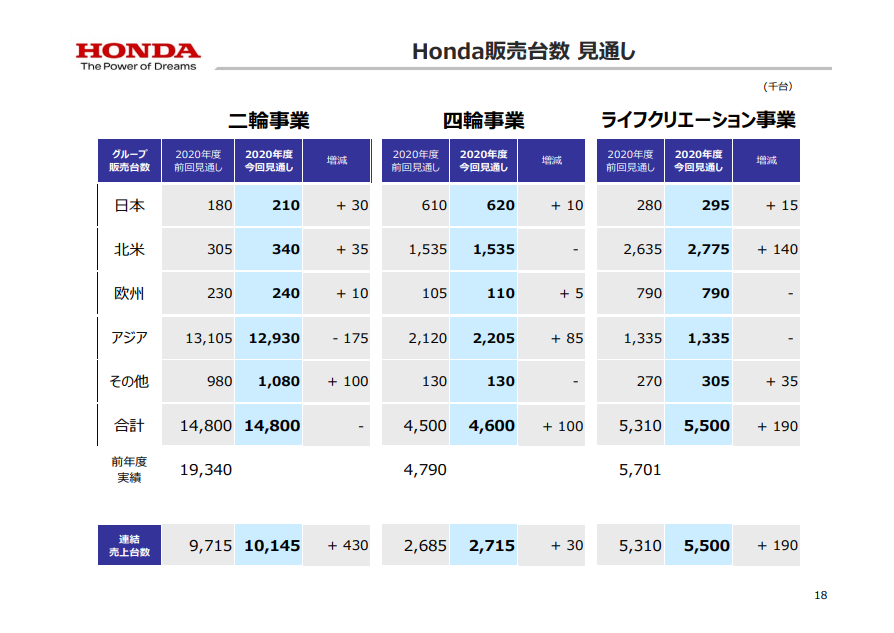

一方で、第一四半期決算の際も発表された年間見通し(発表資料上「前回見通し」と呼ばれている)と比較すると、売上は2,500億円増、営業利益は2,200億円増、となっています。前回見通し時点から販売台数を上方修正(下図参照)したことによる売上増を背景に、利益も上方修正していることがみてとれます。

なお、今回の売上増に対して大幅に営業利益が改善している背景ですが、第二四半期での分析と同様、前回見通し時点で下げられるだけの固定成分費用は落とし切っていたため、今回は売上増に伴う変動的な費用しか増えなかったことが、売上増に対する大幅な営業利益改善に繋がっていると推測されます。

次に、この販売台数の増加傾向は自動車業界全体の動きなのか、他社の決算発表の数字と比べながら見てみようと思います。

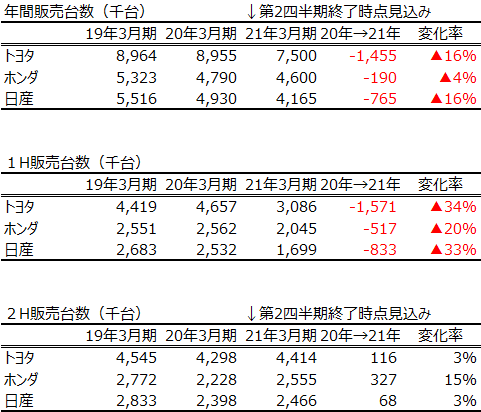

ホンダの販売台数の他に、トヨタと日産の四輪事業販売台数を並べてみます。

数字は19年3月期からの推移を並べており、21年3月期の数字は各社の第二四半期決算発表時点の数値を使用しています。数字の切り口としては年間・1H・2Hの3パターンとしています。(下図参照)

各社ともに上期は前年比で販売台数減となっていましたが、第二四半期時点発表の販売台数予測をみると、下期の販売台数は各社前年を上回る予測を出しています。20年3月期の下期はコロナによる影響で販売台数が押し下げられてと推測されること、また中国を中心に市場回復が進んでいることによる影響と考えられます。

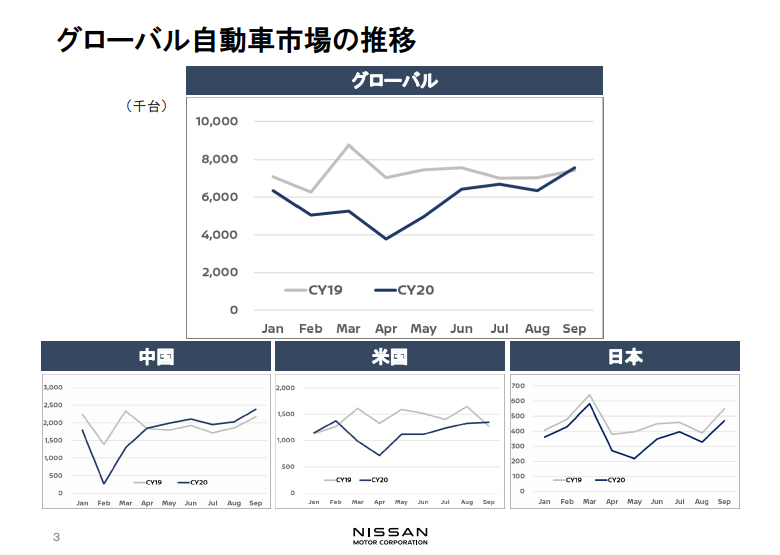

もとデータは日産の第二四半期決算発表資料となりますが、直近ではグローバルの自動車市場は回復基調が見えてきており、中国市場に至っては20年4月以降、前年実績を上回り続けるところまで回復が見られています。(下図参照)

上記の通り、ホンダに限らず、各社市場回復を背景に年間販売台数見通しを上方修正していることが見て取れました。

今後も順調に市場回復が進めば、次四半期決算では今回発表値をさらに上回る見通しとなる可能性もありますので、引き続き注目ですね。

4. 財務状況と配当について

続いてはホンダの財務状況について分析していきます。

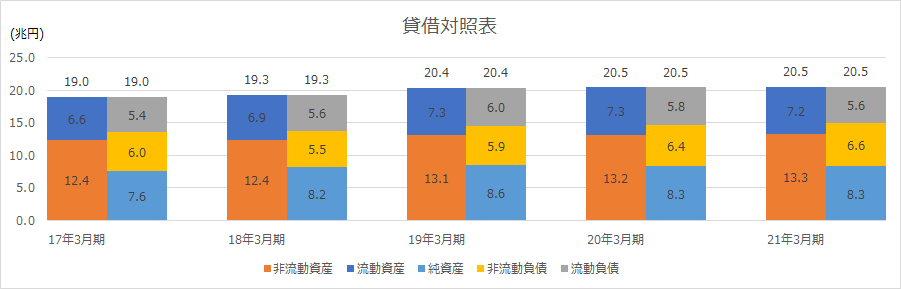

下図に17年3月期からの、5年分の貸借対照表データを並べます。なお、21年3月期のデータは9月末時点の値となります。

前年度の20年3月期末時点と比較すると、総額は変化していませんが、資本側の内訳が変化しています。流動負債が約2,000億円減少し、非流動負債が約2,000億円増加しています。流動負債の減少は短期の「資金調達に係る債務」を中心に減少。一方で、非流動負債は、約2,000億円の借り入れがニュースになりましたが、資金調達により長期の「資金調達に係る債務」が増えています。ちょうど、短期借入を長期借入へ借り換えたような形になっていますね。

資金調達の背景は、手元資金を厚くすることで、経営を安定化させることを狙っているようです。

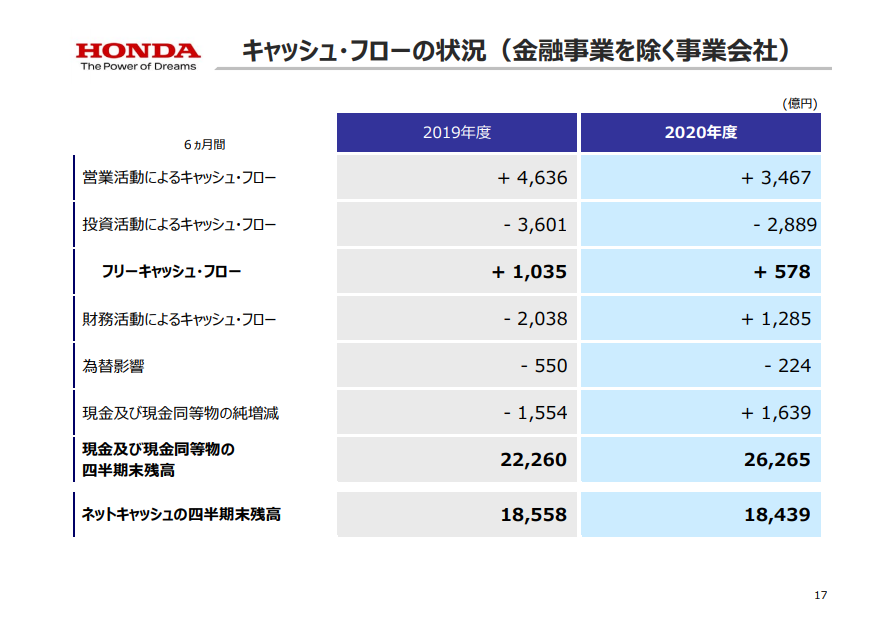

続いて、キャッシュフローです。20年3月期上期と比較する形で、21年3月期の上期実績のキャッシュフロー資料がありましたので見てみましょう。

上期累計で黒字着地したことで営業キャッシュフローはプラスを維持。また、投資を抑えたことによる投資キャッシュフローの縮小(投資キャッシュフローは3,601億円から2,889億円へ700億円縮小)、また資金調達により財務キャッシュフローもプラスで効いていることにより、上期累計でのキャッシュフローはプラスとなっています。

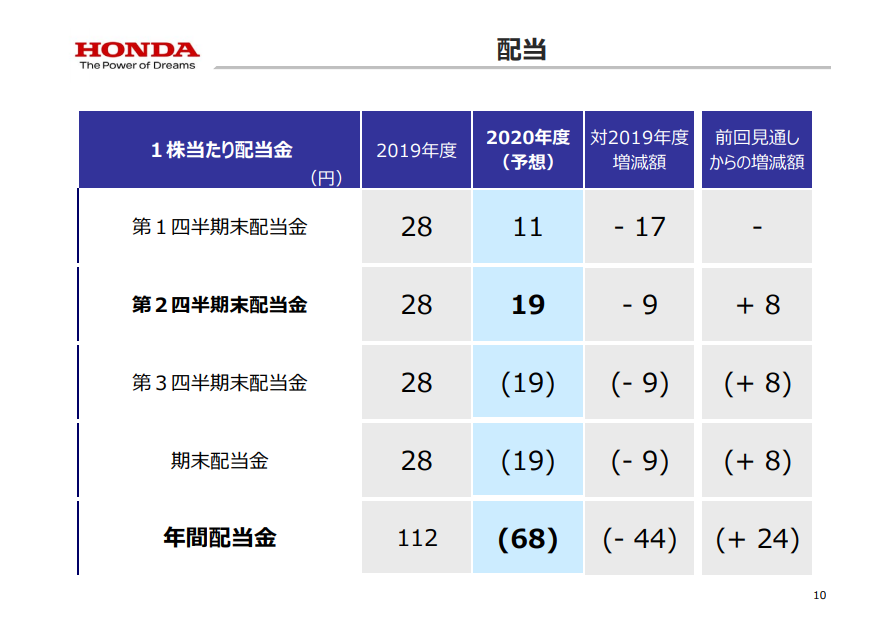

上期のキャッシュフローがプラスで着地したことが要因の1つとなっているのか、配当の見通しも前回発表から上振れとなっています。(下図参照)

配当を出すにはキャッシュフローのプラス化は必要条件と考えられます。逆に言えば、投資を抑えつつ今以上の利益があがれば、さらなる配当上振れの可能性もあるかもしれませんね。

ちなみに、ホンダは年4回配当を出す、珍しい会社ですが、アメリカの企業は年4回の配当がむしろ主流のようです。。

5. 今後のビジネス展開について

自動車業界全体に言えることですが、大きな課題の1つが自動運転であると考えられます。

2030年には市場規模が2.2兆円にも昇ると想定されている自動運転市場には、自動車業界だけでなく数多くの企業が参入してきています。

中でもGAFAと呼ばれるメガテック企業の参入、特にGoogleは膨大なデータ背景に、AI×自動車の視点からデジタルトランスフォーメーションを実現しようとしています。

スマホのOSとして世界に浸透させたAndroidを次は自動運転プラットフォームとして世界へ浸透させることを狙っていると想像され、既にGoogleの子会社のWaymoは世界最長の自動運転実証企業となっています。

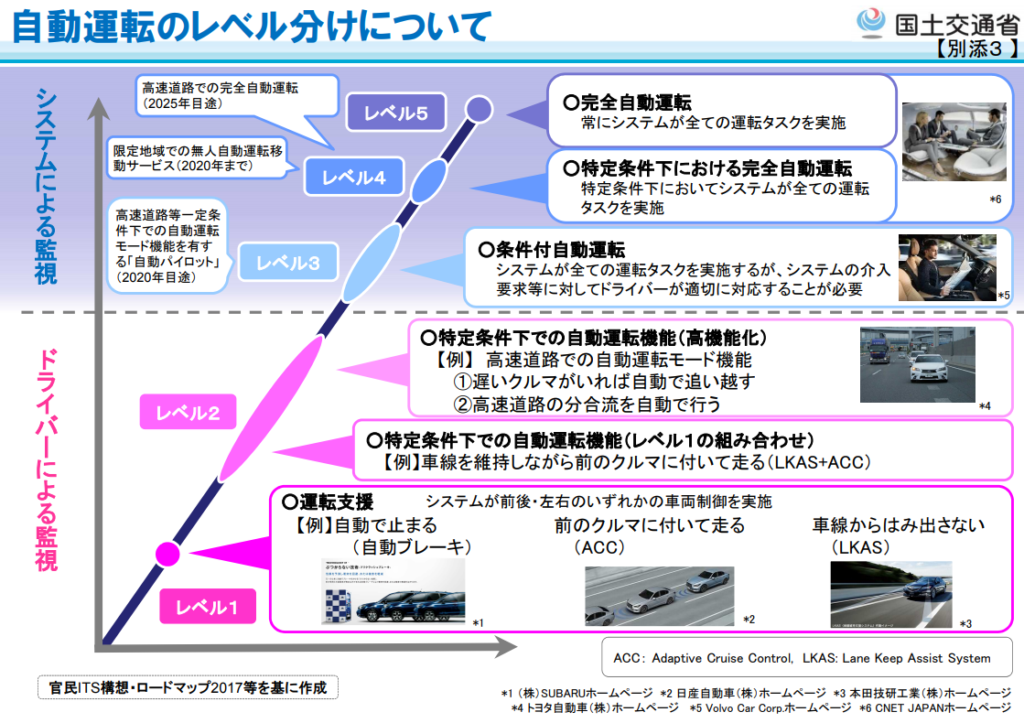

一方でホンダも自動運転に注力しているようで、先日、自動運転レベル3搭載車を販売することが話題になりましたね。

ちなみにこの「レベル3」ですが、自動運転とひとことに言っても段階があるようです。

上記は国土交通省の資料の抜粋で、レベル1~レベル5までの各段階の前提が記載されています。今回発表されたホンダのレベル3の自動車ですが、レベル3は「条件付自動運転」となっています。つまり、一定の条件下(例えば高速道路など)で完全に自動運転となる。ただし、緊急事態に備えて、常にシステムから運転手へ切り替え可能な状態としていること、となります。

一定条件下かつ常に運転できる準備を整えている必要がある段階ですので、これを自動運転と呼べるかは人によって意見が分かれそうなところですね。。

他のレベルについても自動運転ラボというページに細かい説明がありましたので、気になる方はぜひご覧ください。

このようにホンダをはじめ日本の自動車会社各社も自動運転の事業化を進めていますが、法整備や国土の狭さなどの観点からも、「完全自動運転」の研究ではやはり海外企業に後れをとっているのではないか、と感じています。

現にホンダのSustainability Report でも自動運転について触れられていますが、個人的には、あくまで安全運転の延長としての自動運転としてみている印象を受ける書きっぷりとなっていました。

バイクの高いシェア、熱狂的なファン層など、現状のホンダに強みはいくつもありますが、時代の大きな流れである自動運転市場にうまく乗ることができるか、が今後ホンダがもう一段成長できるか否かの大きなポイントになると想像されます。

ホンダに限らず、自動運転市場にうまく入り込めるかが日本の自動車会社の重要な課題と思いますので、各社、ぜひ新たな一手を打ち、更なる成長へ繋げて欲しいと思います。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。