こんにちは。おすぎです。

今回は優待銘柄として有名な全国保証を取り上げました。本日時点で、1年未満保有で3,000円分の、1年以上保有で5,000円分のクオカードが貰えるそうです。5,000円はうれしいですね!

優待銘柄としては知っているけど、どんな会社か知らない、という方もいらっしゃるかと思いますので一緒に勉強していきましょう!

どうぞよろしくお願いします。

1. 全国保証の事業内容

全国保証の事業内容は、住宅ローンの保証を主な事業内容としています。

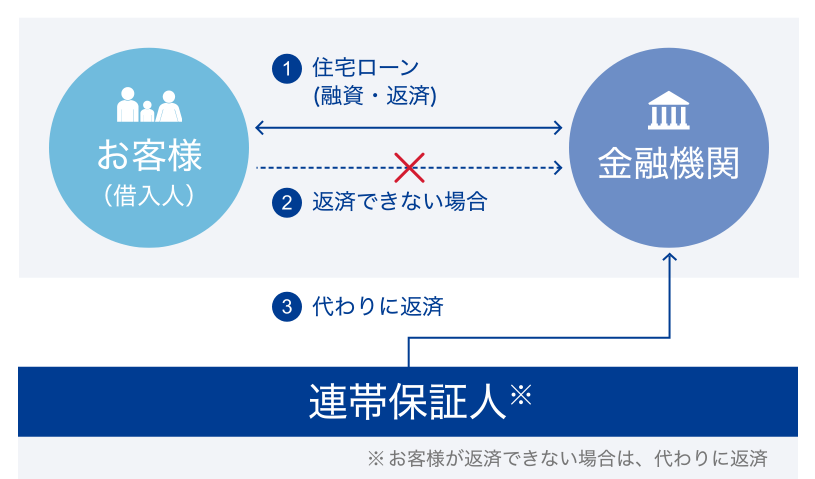

金融機関から住宅ローンの借入を行う際は、長期かつ多額であるため万が一のために金融機関側から連帯保証人を必要とされるケースが多くあります。しかし、容易に連帯保証人を見つけることができない人もいるのが実態です。そこで、全国保証が代わりに連帯保証人となることで金融機関からの借入をスムーズに進めることが可能となります。

住宅ローン保証を行う会社はその他にもあり、過去に丸井グループの分析でもフィンテック事業の一環として「ROOM iD」というサービスで家賃保証サービスを行っていることに触れました。

その中で、全国保証は特定の金融機関グループに属さない「独立系の保証会社」となっており、独自の事業展開を行うことが強みの1つとなっています。

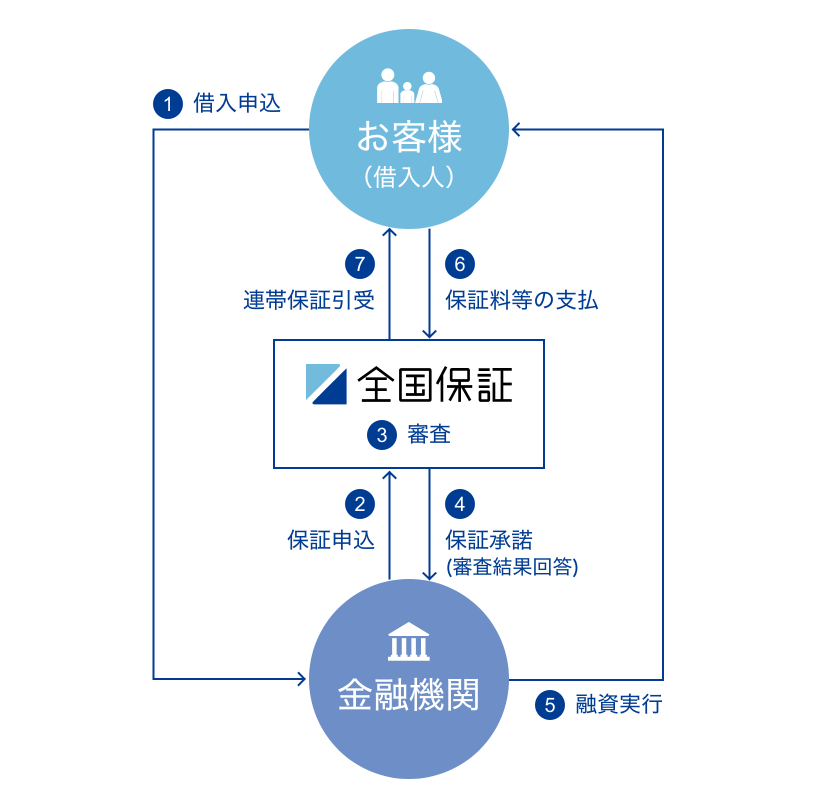

次に保証の仕組みを見てみましょう。仕組みは以下の通りです。

金融機関への借入申し込みを行い、その後、金融機関が直接借入人の審査を行うのが通常の流れです。全国保証は金融機関と借入人の間に立ち、審査を請け負うような形となります。金融機関は全国保証に保証申込をすることで、全国保証が審査を行い、審査結果を金融機関に回答します。審査が通った場合は、借入人は金融機関に借入金の返済をしつつ、連帯保証引受の対価として保証料を全国保証に支払います。

万が一、借入人が返済できなくなった場合は、全国保証が金融機関に借入金の残高を代理返済し、代理返済分を改めて借入人から回収する形になります。全国保証にとっては借入人が返済不能になり、回収ができなくなることが最大のリスクであると想像されますね。

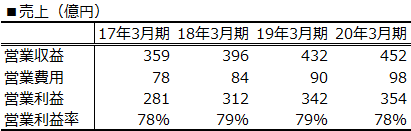

仲介業ビジネス全般に言える特徴でもあるのですが、全国保証の特徴の1つが高い営業利益率です。下図に過去4年間の営業収入・営業利益・営業利益率を並べました。

ここまで高い営業利益率を維持できる理由は設備や在庫などの固定費を持っていないことの影響が大きいと考えられます。設備など多額の固定費をもつ製造業の平均営業利益率が5%程度と言われていますので、圧倒的な高利益体質であることが分かります。全国保証のビジネスは借入者の保証サービスですので、設備や在庫は不要であり、さらに1度契約してもらえれば、返済完了までほとんどコストをかけずに継続的に収益をあげ続けることができなります。

一方でコスト側ですが、相当数の審査をするためにはある程度の人員の確保が必要ですので主なコストは人件費になると想像されます。その他、貸し倒れリスクに対する引き当て費用の計上(引き当て費用の詳細は次章で説明しています)や、回収不能となった場合の損失計上等ありますが、問題なく回収が進めば安定的に高い利益を得られる体質であることが分かります。

事業内容、利益構造がイメージできたところで全国保証の21年3月期の第二四半期決算を次章でみてみましょう。

2. 21年3月期 第二四半期決算 実績・年間見通しについて

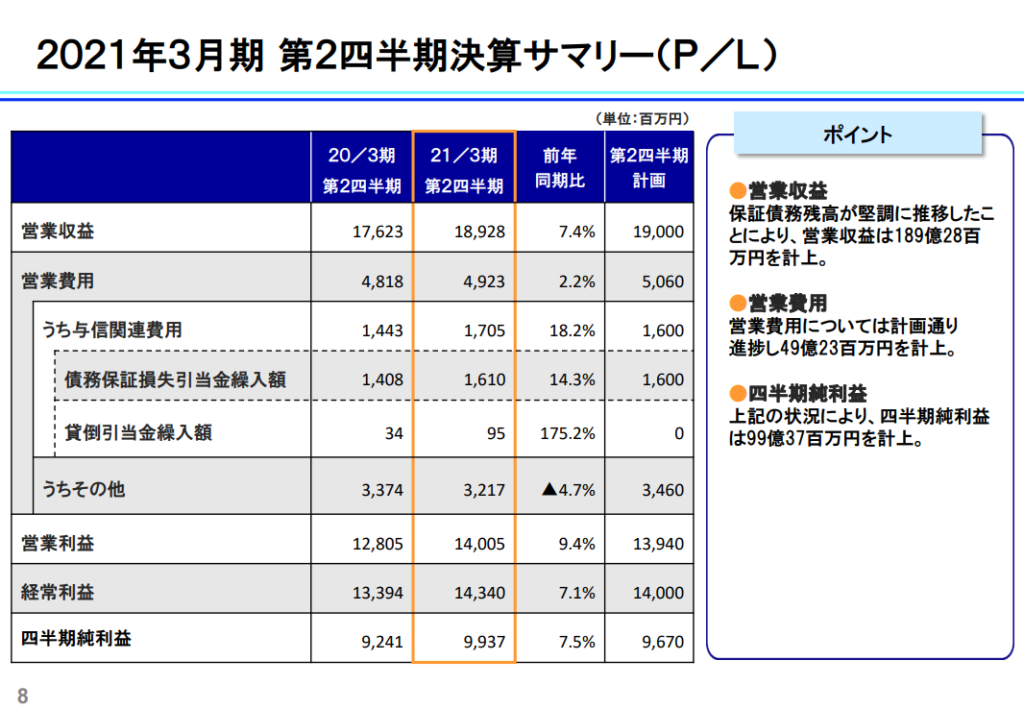

まずは21年3月期の第二四半期累計(4月~9月の6ヶ月間)実績です。

21年3月期の第二四半期累計(4月~9月の6ヶ月間)の営業収益(=売上)は前年比13億円増の189億円、営業利益は前年比12億円増の140億円となっています。また、年度当初に発表されている損益計画と比較すると、営業収益は1億円の未達、営業利益は1億円増となっており、ほぼ計画通り進んでいます。コロナ影響で前年比利益悪化や当初計画割れとなる企業が多い中、ストック型ビジネスの強みを活かして安定した収益・利益を達成していることが見て取れます。

前章でも触れましたが、全国保証の損益サマリを見て特徴的なのがその営業利益率の高さです。したがって、前年比営業収入13億円増に対して営業利益12億円増と高い感度で利益が変化していることが分かります。

今回は、コストについてもう1段深堀りしてみましょう。営業収益に比べると比較的営業費用は小さいですが、その中で大きな費目の1つが「債務保証損失引当繰入額」です。

「債務保証損失引当金」とは、債務者が債務不履行となる可能性に備えて、債権の一定割合分を計上する費用のことを言います。

借入人が返済できなくなった場合、全国保証が金融機関に返済する必要がありますので、そのリスクを一部費用として計上している、と考えてもらえるとよいかと思います。割合から算出される場合が多いため、こちらは保証債務残高と比例して増えていきます。

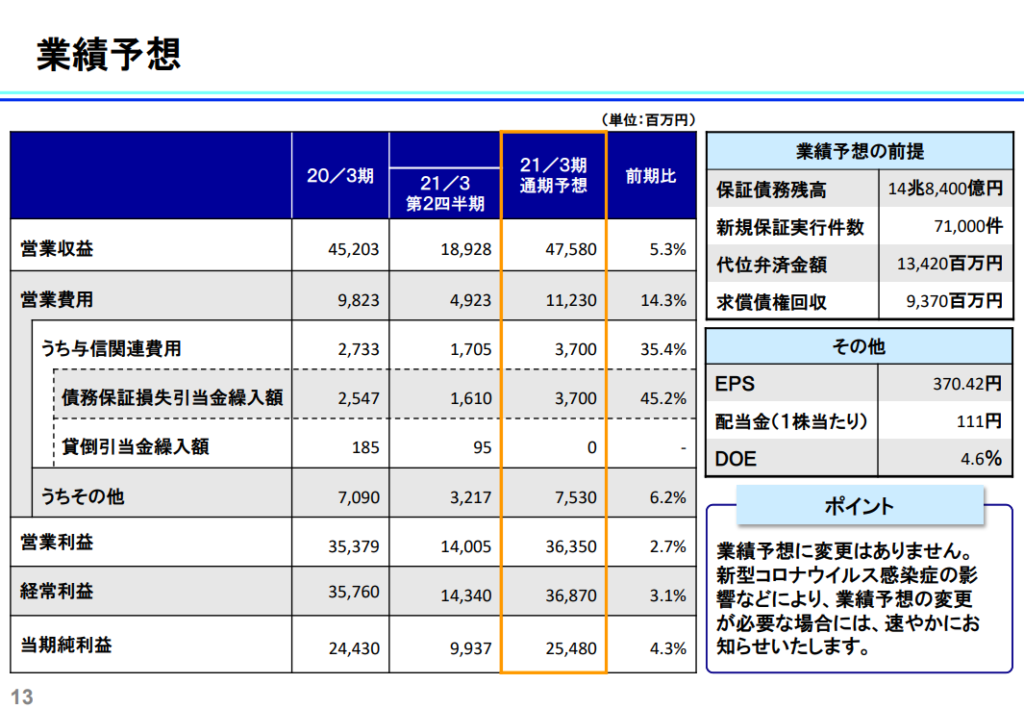

続いては21年3月期年間見通しです。

21年3月期通期の営業収益見通しは変更なく、前年比24億円増の476億円、営業利益は前年比10億円増の364億円となっています。

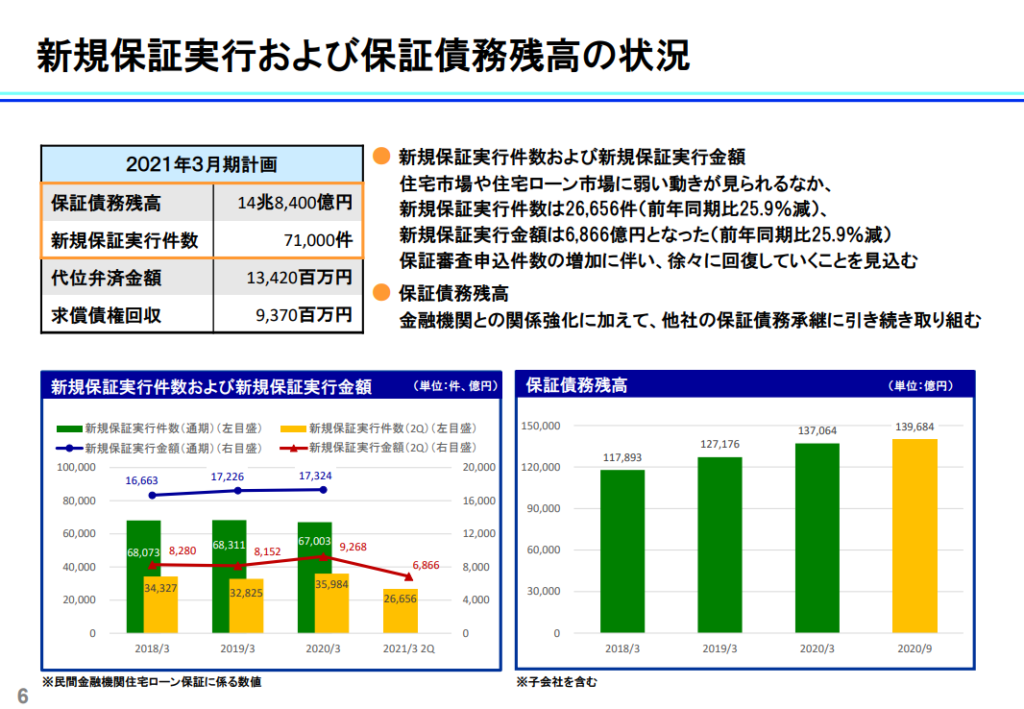

営業収益を伸ばすためには新規保証実行件数を増やし、保証債務残高を増やすことが必要となります。2018年から2020年9月末時点までの推移ですが、下図の通り順調に債務保証残高を増やしてきていることがみてとれます。この調子で2021年3月末まで債務保証残高を増えることを見通してか、21年3月期の営業収益・営業利益いずれも前年度改善での発表となっています。

3. 財務状況について

続いて、全国保証の財務状況について分析してみます。

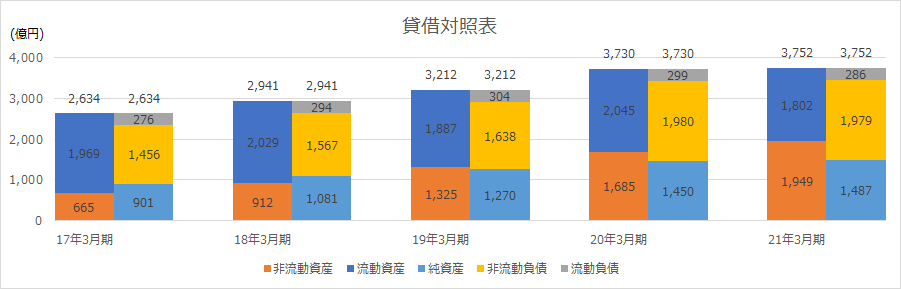

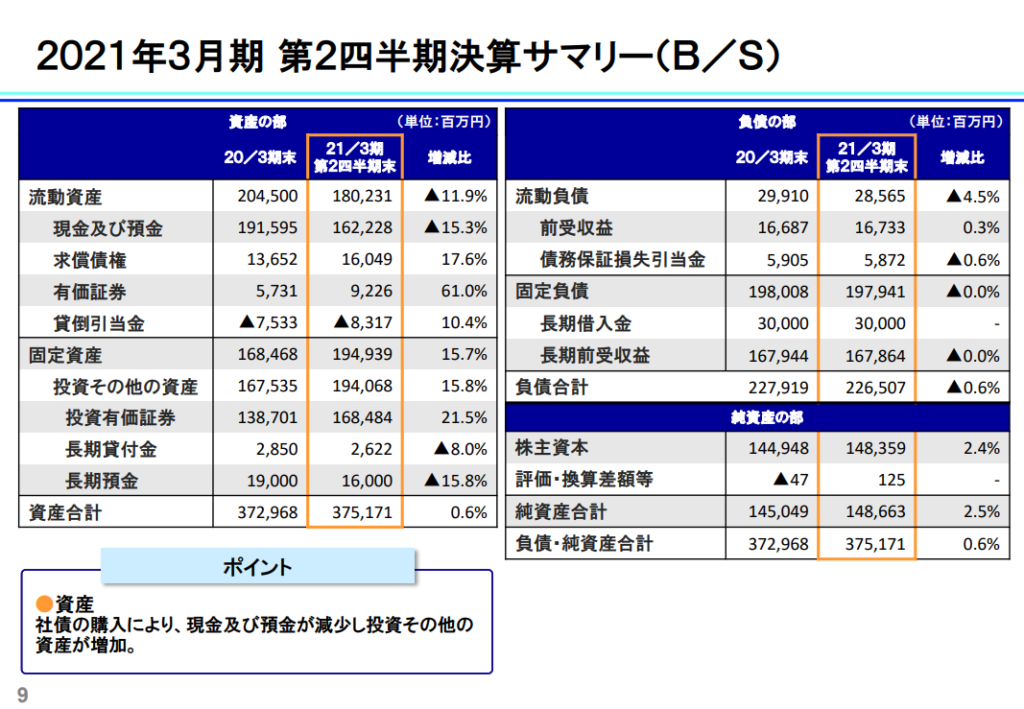

下図に過去5年間の貸借対照表データを並べます。なお、21年3月期の数字は2020年9月末時点の数字となります。

過去5年間の資産推移をみると大きく下記3つの変化が目につきます。

1つめは純資産額の変化です。経年変化をみると、毎年安定して利益を出してきたことにより順調に純資産を積み上げており、純資産比率は40%程度になっています。

次に、19年3月期末から20年3月期末へかけて非流動負債が約300億円増えている点です。こちらは2020年2月に劣後ローンによる資金調達を実施した影響ですが、資金調達の目的は「更なる保証債務残高増及び企業価値向上を図るために強固な財務基盤構築が必要となると考えるため」と説明されていました。なお、非流動負債が増えましたが、この年は純資産も増やしていることから純資産比率はそこまで毀損していませんでした。

3つ目は、設備投資が不要にもかかわらず非流動資産の割合が高い点です。「利益率が高い理由は固定設備を持たないためだ」と説明した一方で非流動資産が多いのはおかしいのではないか!?と思われるかと思います。決算説明資料でBS内訳の資料がありましたのでそちらをご覧ください。

こちらは21年3月期の第二四半期末時点(2020年9月時点)の内訳を示しています。その中の固定資産欄を見てください。そのほとんどが「投資有価証券」であり、設備等の固定資産をほとんど持っていないことが分かります。

つまり全国保証は資産のうち半分近くを有価証券で持っているのです。また、2020年3月から2020年9月にかけても200億円ほど増加していますが、社債購入による増と説明されていました。純資産比率の高さだけでなく、年間の売上が400億円ラインの中で、2,000億円近い有価証券を持っていること、からも比較的財務基盤は安定した企業とみることができますね。

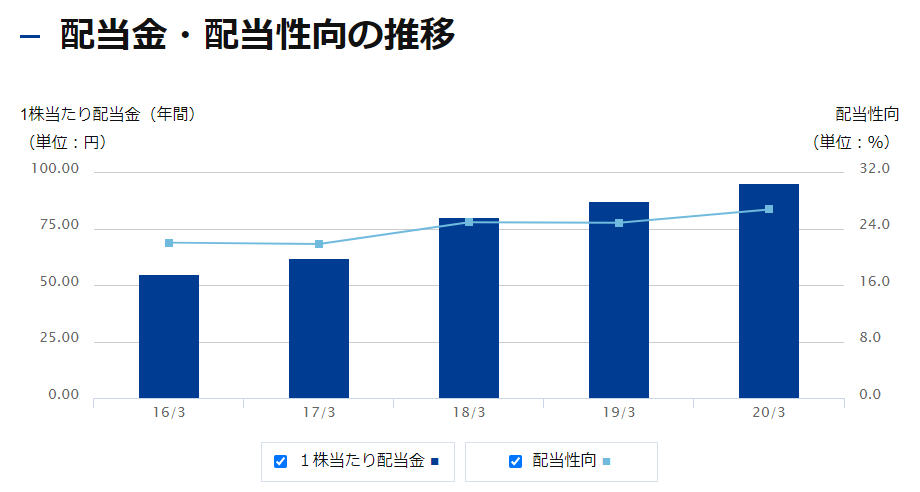

安定した財務基盤をベースにこれまで毎年増配を実現してきています。

また、21年3月期の配当についても20年3月期決算発表のタイミングで「111円」と増配予想を出しています。今年度の第二四半期決算時点でも、ほぼ通期予想通りにきていることからも高い確率で今年度も増配を実現してくれるのではないかと推測されますね。さらにコロナの回復に伴い住宅市場も回復することを予想すると、来年度以降も安定して利益をあげ、安定した配当を出してくれるのではないかと想像しています。

4. 今後のビジネス展開について

最後に今後の全国保証のビジネス展開について考察します。

全国保証は中期経営計画の基本方針の中で大きく下記3つを打ち出しています。

1.事業規模拡大

2.事業領域拡大

3.企業価値向上

1と2は新規顧客獲得による取扱高増、売上増を狙っていると考えてよさそうですね。3については業務効率化やSDGs(持続可能な開発目標)等の非財務指標の充実による価値向上も見据えているようです。

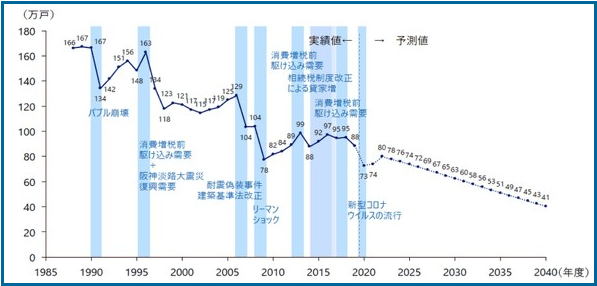

取扱高増についてはコロナによってライフスタイルが変わり、それに伴い住まいに対する考え方が変わりつつあることが影響しそうですね。住宅展示場等も完全予約制を敷いているところが多く、この需要減はコロナ影響が薄れるまでは続きそうです。 野村総研は下図の通り新設住宅着工戸数予測を報告しています。2021年以降数年はコロナ影響から回復し持ち直すが、以降は緩やかに減っていくと予測しています。

日本の国内人口が将来的に減少することを考えると、着工数自体が減っていくことはやむを得ないと思われます。また、住宅ローン自体は30年以上と長期間組むものですので、今回のコロナ影響でも証明された通り、すぐに赤字に転落することは考えにくいです。しかし、将来的に市場のシュリンクがほぼ確実であることを考えると、何かしら対策は必要になってきます。

顧客数拡大のため審査基準を緩め、リスクをとって顧客を増やすか(リーマンショックの再来になっちゃいますかね!?)、新たな事業展開を進めるのか。特に今回のコロナウィルスは人々の生き方や考え方に大きく影響を与えましたので、その中で顧客の新たなニーズをしっかり汲み取り、サービスを展開することで長期的な成長も見込めると想像されます。

長期的に不安材料があるとは言え、ここまで安定的に債務保証残高を増やし、固い財務基盤を持っている全国保証ですので、現時点とても魅力的な会社と言えるのではないかと思います。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。