こんにちは。おすぎです。

今回は丸井グループについて分析してみようと思います。マルイといえばエポスカードも有名ですね。何を隠そう、私が人生ではじめて作ったクレジットカードがエポスカードなのです。大学生の時ですが、無駄に緊張したのをよく覚えています。。

マルイというと百貨店のイメージが強いと思いますが、決算を見てだいぶ印象が変わりました。果たしてマルイは小売業なのでしょうか。。ということで、早速みていってみましょう!

1. 丸井グループの事業領域

丸井グループ(以下 マルイ)の事業は大きく分けて以下の2つになります。

・小売事業

・フィンテック事業

それぞれを見ていくと、マルイはただの百貨店ビジネスとは異なる利益モデルを目指していることが見えてきますので、細かく見ていきましょう。

小売事業

小売事業はご存じOIOIやMODIといった店舗を通じた販売ビジネスが中心になります。しかし、マルイはこれまでの店舗を通じたモノの販売という百貨店ビジネスから、店舗のスペースを貸し出し、定借で収入を得る不動産型のビジネスへ業態変換を図ろうとしています。

私たちの考える企業価値はすべてのステークホルダーの利益、「しあわせ」の調和です。お客さまの「しあわせ」をひたすら追求していれば自然と株主さまの利益につながるというわけではありません。百貨店型から不動産型への業態転換により、お客さまの「しあわせ」と株主さまの利益が重なるようなビジネスの仕方を工夫し、ステークホルダー間の利益が両立するビジネスをめざしています。

丸井グループHP:店舗の投資方針

百貨店業態から不動産業態へ業態変換を図ろうとしている背景は、個人の価値観の変化に伴う、消費スタイルの変化を背景にしたもののようです。

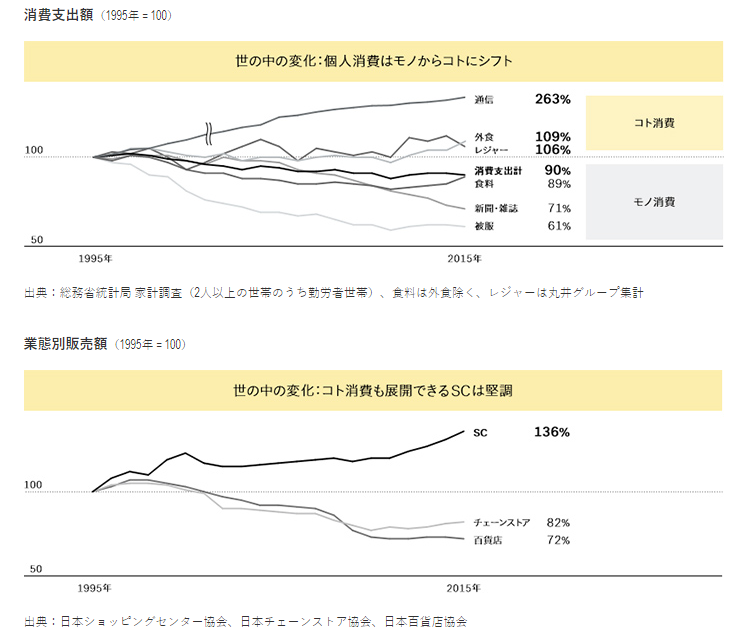

下図はマルイHPに掲載されていた資料で、個人の消費支出額の変化と業態別販売額の変化を示したグラフになります。

まずは上のグラフ「個人の消費支出変化」についてです。1995年時点の消費額を100とした場合の、それぞれの分野への支出の変化率を示しています。マルイが「コト消費」と定義している通信、外食、レジャーが伸び、一方で「モノ消費」が減っていることがわかります。

若者の消費行動の変化は様々なところで議論されており、消費経済から価値経済への変化、などと言われたりもしています。モノを買うことよりも、人と繋がる経験や体験にお金を使うように消費行動が変化してきた影響と考えられます。特に通信の伸びが著しく、知り合いのお父さんが「息子に誕生日プレゼントで欲しいものを聞いたらスマホの通信容量を増やして欲しいと言われてびっくりした!」なんて話しも聞き、コト消費が加速していることの良い例なのかもしれませんね。

ちなみに余談ですが、、若者の消費行動の変化について書かれている本は色々と出ていますが、個人的にススメなのがこちらです。お金について書かれた本ですが、お金が消費される経済についても書かれており、大変読みやすい本でした。

続いて下のグラフ「業態別販売額変化」です。こちらも1995年時点の消費額を100とした場合の変化が記載されています。百貨店などの「モノ消費」がメインの業態は販売を落としている一方、モノを買うだけでなく、体験の場も提供できるSC(ショッピングセンター)の販売額は増加となっています。

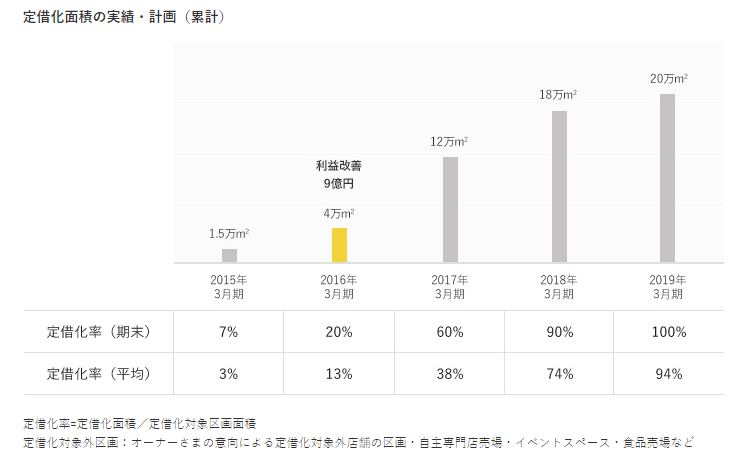

上記のグラフだけでは体験できることがSCの売上増に直結しているか読み取り切ることはできませんが、SCの売上が伸びていることは事実ですので、そこに目をつけ、マルイは店舗のSC化を行うことで売上を伸ばす、という戦略を取り始めているようです。そして実際に下図の通り順調に定借化を進めています。

事実、先日渋谷のMODIへ足を運んだ時も店舗は大幅に削減され、顧客体験の空間へ大幅に変更されており驚きました。

上記の通り、店舗を通じたモノの販売から、定借化による不動産収入が柱になりつつあるのが現在のマルイの小売事業になります。

フィンテック事業

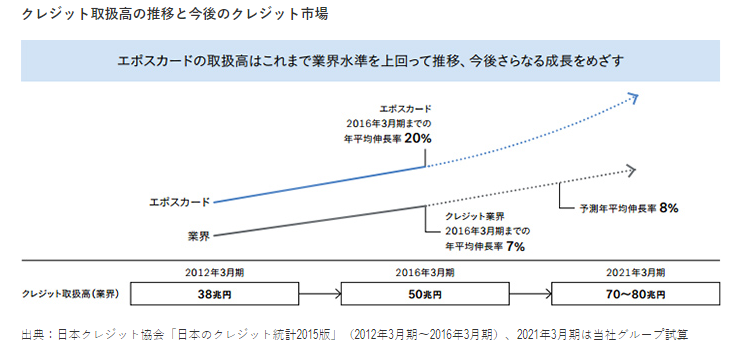

続いてフィンテック事業をみていきましょう。マルイと言えば百貨店のOIOIの他にエポスカードが有名です。作りやすくカード付帯特典も多く、さらにアニメコラボしているカードとしても有名で、順調にカード会員数を伸ばしているようです。さらに、カードの会員数増を背景に、下図の通り業界標準を上回るカード取扱高成長を記録しているようです。(※カード取扱高:顧客がカードで支払った代金の総額)

また、フィンテック事業としてはクレジットカード事業の他にもビジネスを展開し始めています。ここでは主に家賃保証サービスと証券業をそれぞれ見てみましょう。

まずは家賃保証サービスです。マルイは子会社のエポスカード株式会社にて「ROOM iD」というサービス名で家賃保証サービスを行っています。具体的には家賃の一定割合をエポスカード株式会社へ支払うことで、エポスカード株式会社に連帯保証人になってもらう、というサービスです。家を借りる際などに連帯保証人が見つからない、等の際に便利なサービスですね。カード会社による家賃保証サービスはセゾンカード等も行っていますが、エポスカード株式会社は2018年にエイブルとの協業を開始し、エイブル直営店を足掛かりにサービス拡大を狙っているようです。

続いて証券業です。証券業はマルイの100%子会社としてtsumiki証券株式会社を設立し、そこで運営を行っているようです。

老後2,000万円問題でも話題になりましたが、最近個人の投資が注目を集めています。そこにチャンスを見出してか、エポスカードを使って毎月投資信託の積み立てができるサービスを展開しています。選ぶことのできる商品は4種類となっているため初心者向けともいわれていますね。また、エポスカードで買い付けをするため買い付け金額に応じてエポスポイントが貰えることが特徴の一つとなっています。(通常の買い物でのポイント付与条件とは異なる。)ただし、エポスカードでの買い付けのみですので、エポスカードの契約が必要条件となっています。

※似たサービスにエポスポイント投資というものがあります。こちらはエポスポイントを投資に回すことができるサービスとなり、クレジットカードを使って買い付けするサービスとは異なりますのでご注意ください。

上記2つのサービスはクレジットカード事業に比べると規模が小さいためか、連結の損益説明で詳細には取り上げられていませんが、フィンテック事業としてクレジットカードビジネス以外にも様々なサービスを展開し、新たな事業の柱としようとしていることがわかります。

2. 21年3月期 第二四半期決算実績・年間見通しについて

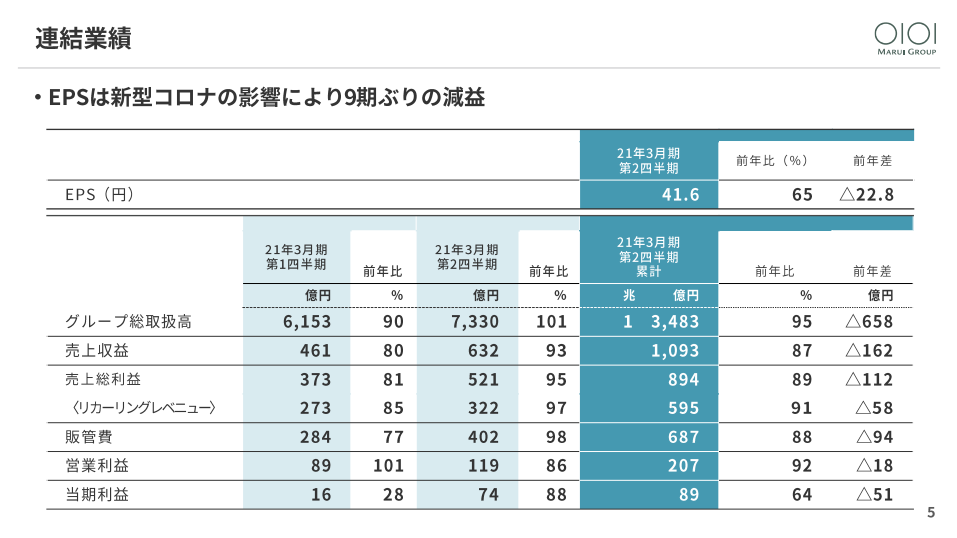

マルイの事業説明が長くなってしまいましたが、ここからは先日発表された21年3月期の決算を分析していきます。まずは第二四半期累計(4月~9月までの6ヶ月間)の連結損益です。

売上は前年比162億円減の1,093億円、営業利益は販管費を抑えるも売上減の影響を受け18億円減の207億円となりました。コロナ影響によりグループ取扱高が減った影響で売上高が減少したと説明されていました。売上減に対して営業利益の減が小さく見えますが、これは「休業した店舗の固定費については、臨時性のある費用と判断し販管費等から特別損失へ振替え」をした影響と決算短信にコメントがでていました。コロナ影響で休業となったテナントの賃料無償化等、一時的に発生した損失を特別損失として計上しているようです。そのため、当期利益をみると、上記の振り替え影響も受けて営業利益よりも前年比の悪化金額が大きくなっています。

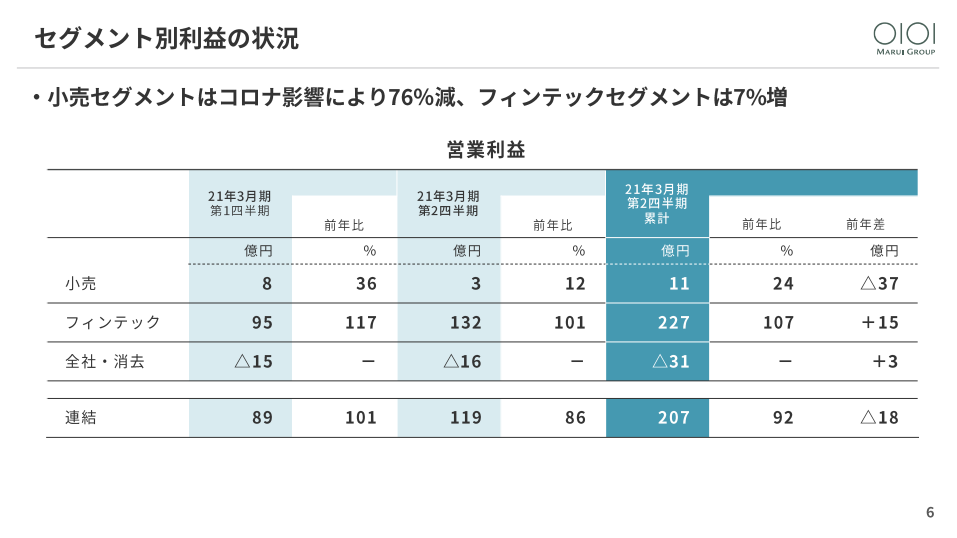

続いて、第二四半期累計のセグメント別の営業利益です。

小売事業はコロナによる休業や営業時間短縮の影響をもろに受け、営業利益は前年比76%減の11億円と大きく利益悪化となっています。

一方でフィンテック事業ですが、こちらもコロナ影響によりカード取扱高の減少や、キャッシングの減少等は起きていますが、小売事業に比べると影響は限定的で、販管費を抑えた影響もあり、前年比15億円改善の227億円となっています。今回のような状況でも利益を維持できていることから、フィンテック事業は小売事業と比べると安定的に利益を出せる構造になっていると言えそうですね。

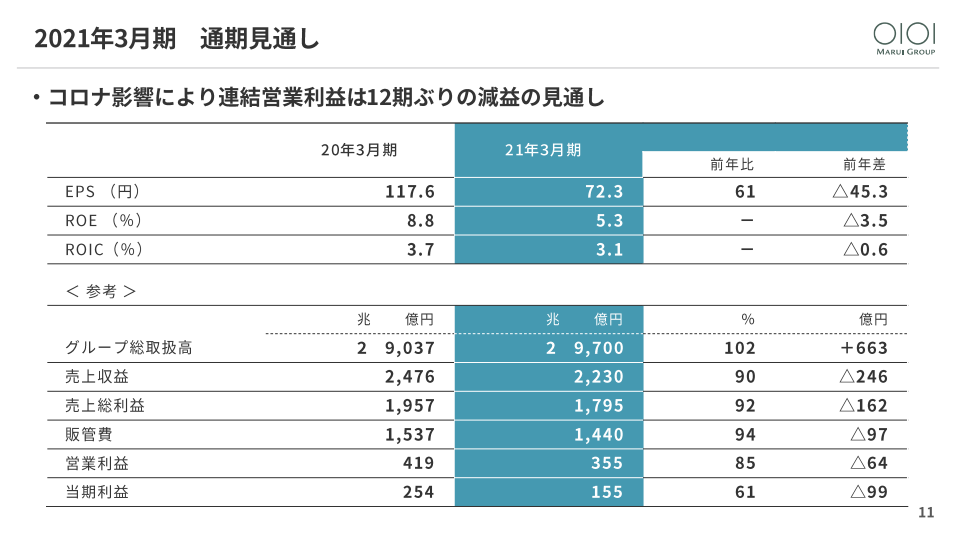

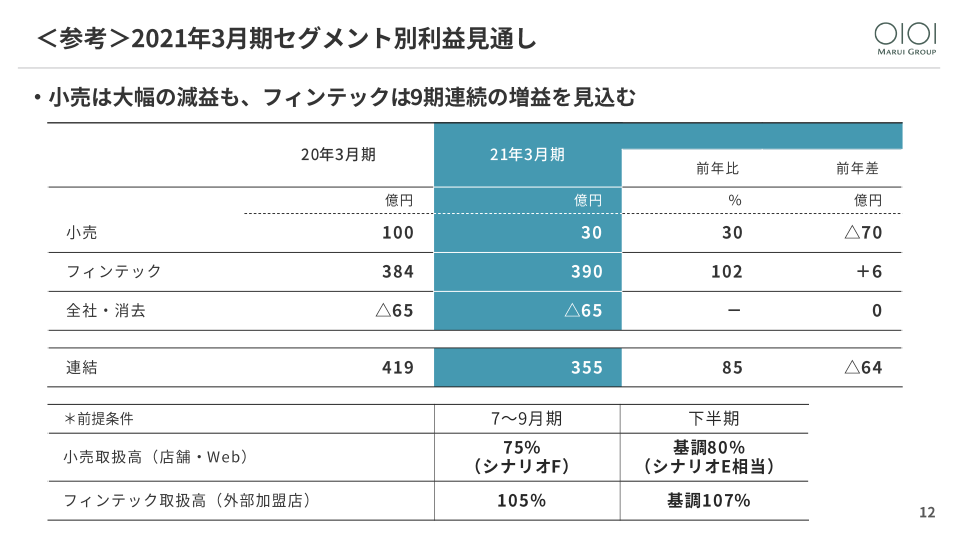

続いて同タイミングで発表された21年3月期の年間見通しです。

21年3月期通期の見通しはこれまで発表されていませんでしたが、今回見通しが発表されました。売上は前年比246億円減の2,230億円、営業利益は前年比64億円減の355億円と発表されています。上期の前年比変化が売上162億円減、営業利益18億円減と報告されていますので、下期も前年比悪化を見込んでいることになります。

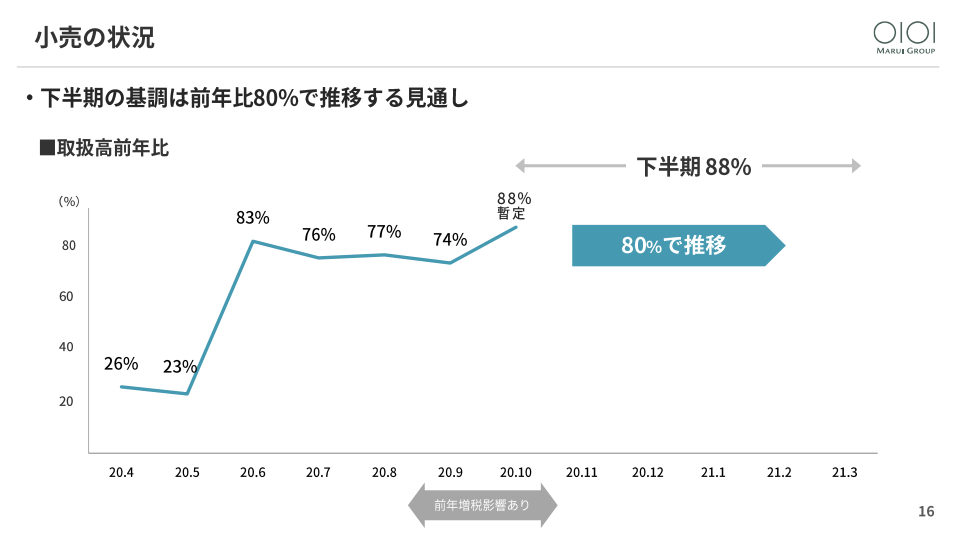

コロナ影響から徐々に市場が回復しつつある中、なぜ下期も前年比悪化となってしまうのでしょうか?発表資料にセグメント別の前年度比月別取扱高を示したグラフがありましたのでそちらを見てみましょう。下図は小売事業の月別前年比グラフです。

上期、特に4月と5月は休業影響をもろに受けたこと、また8月9月は前年度に消費増税前駆け込み需要もあったことから、前年比大幅に取扱高減となりました。下期も前年ほどの回復は見込めておらず、取扱高は前年比88%程度と見込んでいます。コロナの影響をうけ消費者の消費の場がEC市場へ移ってきた影響を受けてか、実店舗での売上の伸びは鈍化しているようで、その結果、セグメント別の年間損益見通しをみると一目瞭然ですが、小売事業は取扱高減影響を受けて営業利益前年比70%減の30億円と大幅悪化となっています。

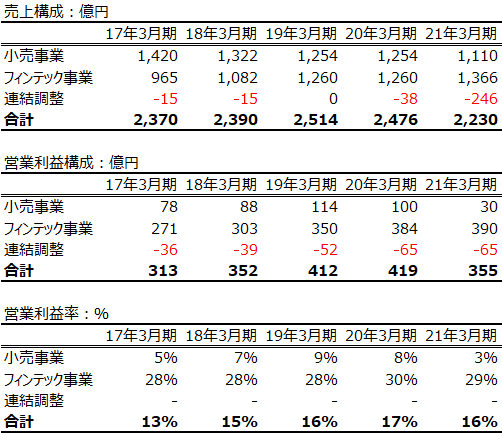

今年度は特別低くなっていますが、全体の利益に占める小売事業の割合の低さは今年度に限った話しではありません。下図に過去5年間の小売事業とフィンテック事業それぞれの売上、営業利益、営業利益率を並べてみました。なお、21年3月期の数字は今回発表された通期見通しを使用しています。

上記の数字をみると17年3月期時点からグループ全体営業利益の8割以上をフィンテック事業が稼ぎ出す利益構成となっていました。さらにフィンテック事業は利益の大半を占めるだけでなく、小売事業に比べて土地や店舗など固定資産を持たないことで利益率も高く維持できています。一方、小売事業もSC化、定借化を進めることで固定費を減らし、20年3月期まで徐々に利益率を改善させていますが、フィンテック事業の利益率と比べるとだいぶ低い水準となっています。マルイにとってはフィンテック事業が重要な利益の源泉となっていることがわかります。

コロナの影響を受けたことで、特に今年度は小売事業の悪化が顕著に表れています。感染症対策による店舗の売上影響はある程度継続することを考えると、小売事業はこの先、どの程度利益を回復、そして成長させることができるのでしょうか?

百貨店ビジネスから定借化による不動産ビジネスへの業態変換を進めていますが、そこでどんなサービスを展開するかが、店舗に人を呼び込むカギになると思います。その方法は今回の決算発表でも一部触れられていましたので、4章で再度取り上げたいと思います。

3. 財務状況と配当について

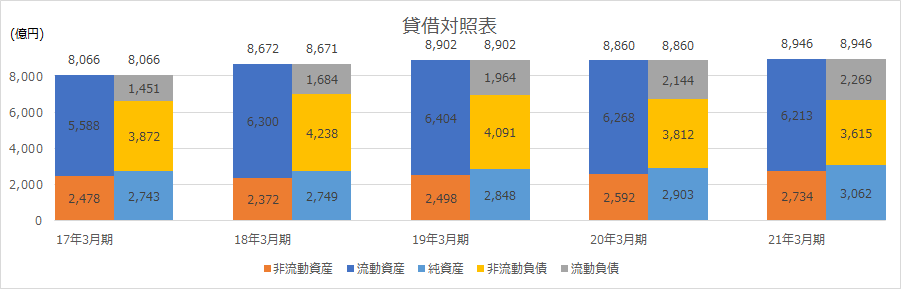

続いて、マルイの財務状況について分析します。下図に過去5年間の貸借対照表データを並べています。なお、21年3月期の数字は2020年9月末時点の数字となります。

マルイの貸借対照表で特徴的なのが流動資産と非流動資産の比率です。総資産のうち、流動資産が約7割を占めています。流動資産の大部分は割賦売掛金です。聞きなれない言葉ですが、下記の通り定義付けられていました。

割賦売掛金:カード会員が利用したカードショッピングの利用額のうち、返済期日を迎えていない残高のこと。

イオンフィナンシャルサービス:用語集

つまり、クレジットカードの支払い残高、ということになります。マルイはエポスカードを自社で運営していますので、必然的に売掛金や営業債権が大きくなり、このようなバランスとなっています。

逆にモノを作って売る製造業などは設備や建物が必要になりますので、総資産に占める非流動資産の割合が高くなります。

一方、資本の部を見ると、毎年利益を出してきているため、純資産も順調に積み増しすることができており、純資産比率も2020年9月末時点(21年3月期の数字)で34.2%となっています。

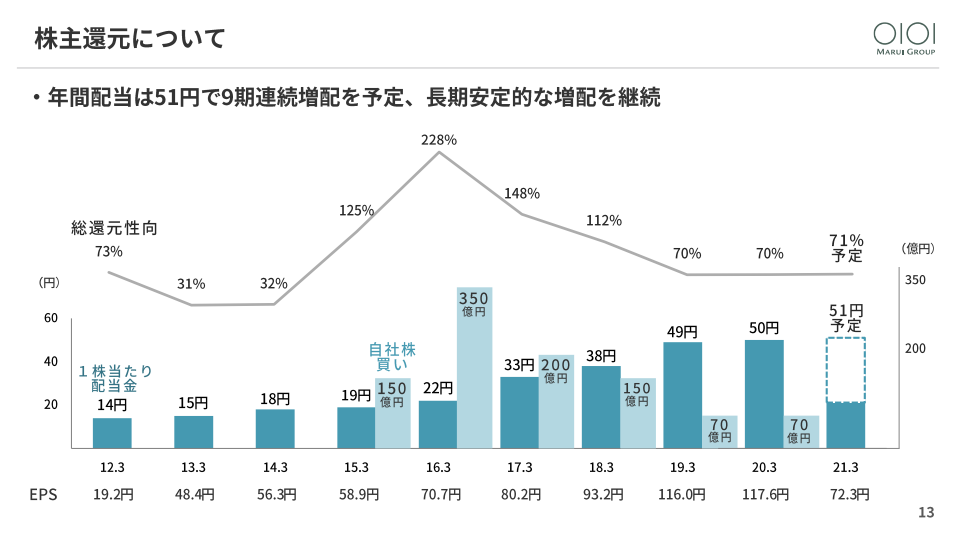

数字を見ると比較的安定した財務基盤を持っていると思います。その財務基盤の良さが今年度減益にも関わらず、配当予想の前年比1円増配発表に繋がったのかもしれませんね。

マルイは連結総還元性向の目安を70%としているようで、株主価値向上へ向けて自社株買いも適宜行っています。昨年度も自社株買いを実施しており、実態としての配当性向は40%程度ですが、株主還元を意識した経営を進めることを謳っていることから、今年度の利益が改善すれば、配当額も併せて向上するかもしれませんね。

また、配当ではありませんが、マルイは株主優待も実施しており、マルイで使える商品券とエポスポイントが貰えます。株主優待からもエポスカードの新規会員増の機会をうかがっていることが見て取れます。

4. 今後のビジネス展開について

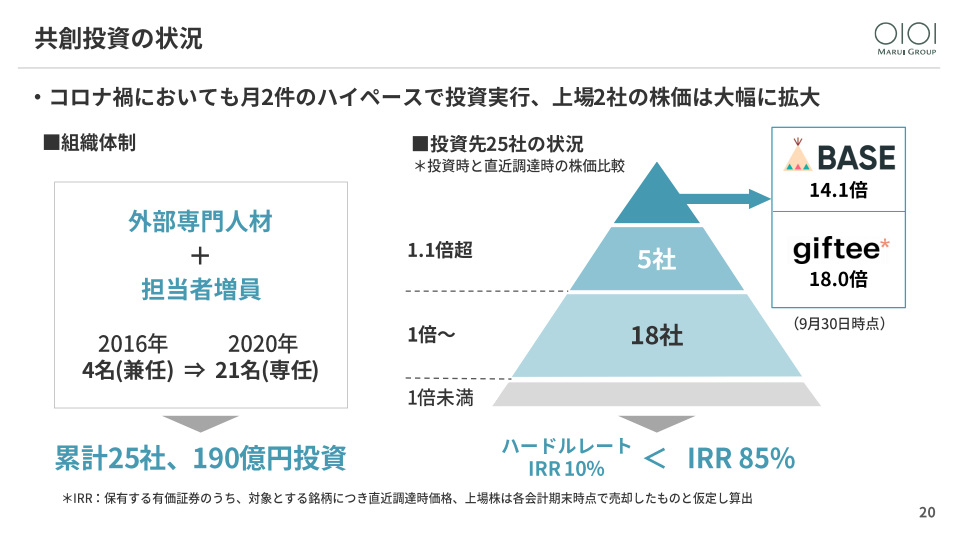

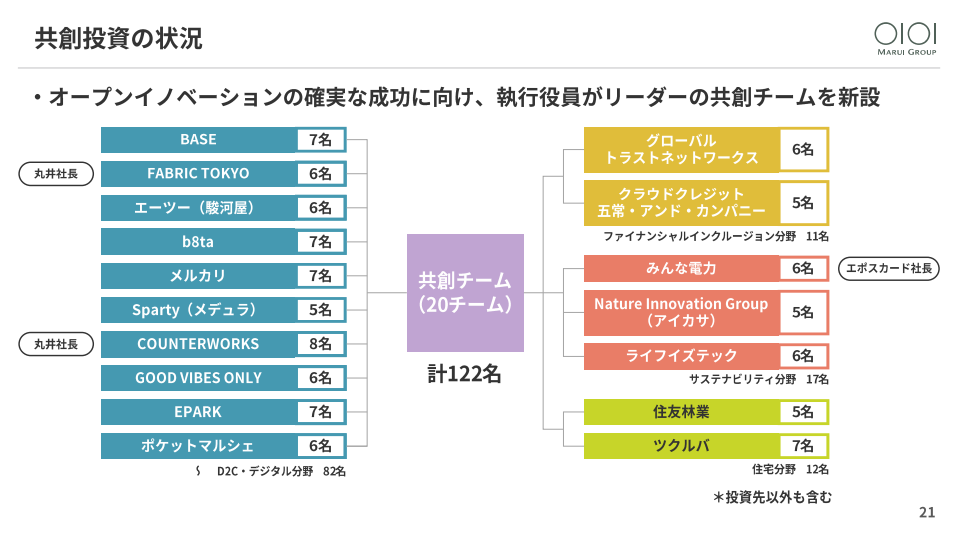

最後にマルイの今後のビジネス展開について分析します。すでに小売事業は百貨店ビジネスから不動産ビジネスへ業態変換を狙っていること、フィンテック事業では様々な新たなサービスを展開し始めていることを見てきました。さらに、マルイは「共創事業」と銘打って、様々なユニコーン企業に投資を行っているようです。

いくつかの事業に対しては丸井やエポスカードの社長がチームリーダーとなり、新規事業の事業拡大へ向けて積極的に活動していることが分かります。

また、投資事業のいくつかはマルイの店舗でも出店させることで、マルイの1つの武器である実店舗とのシナジーを狙っていることも見て取れます。特に今回の決算で例に挙がっていた事業は「売らない店」として取り上げられていました。店舗での体験を通じてオンラインの顧客獲得を目指す、もしくは、オンラインの体験をオフライン(実店舗)へ広げる、といった、オンラインとオフラインを顧客に行き来してもらうことを狙った戦略をとっています。

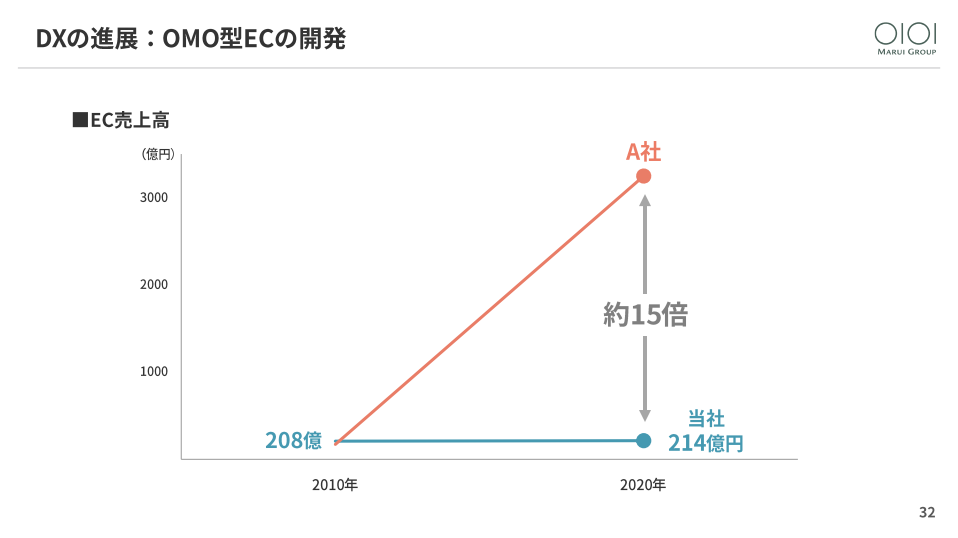

上記のように、新たな戦略を次々と打っているマルイですが、課題がないわけではありません。それがEC市場戦略です。今回、下記の図を用いてEC売上高推移の説明が行われました。

マルイのEC売上高は2010年時点の208億円に対して、2020年は214億円とほとんど伸びを見せていません。特に今年はコロナの影響でEC市場が大幅な伸びを見せていた中でのこの状況は大きな課題であると思います。EC取引が伸びなければ、せっかく自前で持っているクレジットカード事業の良さも充分に活かすことができません。

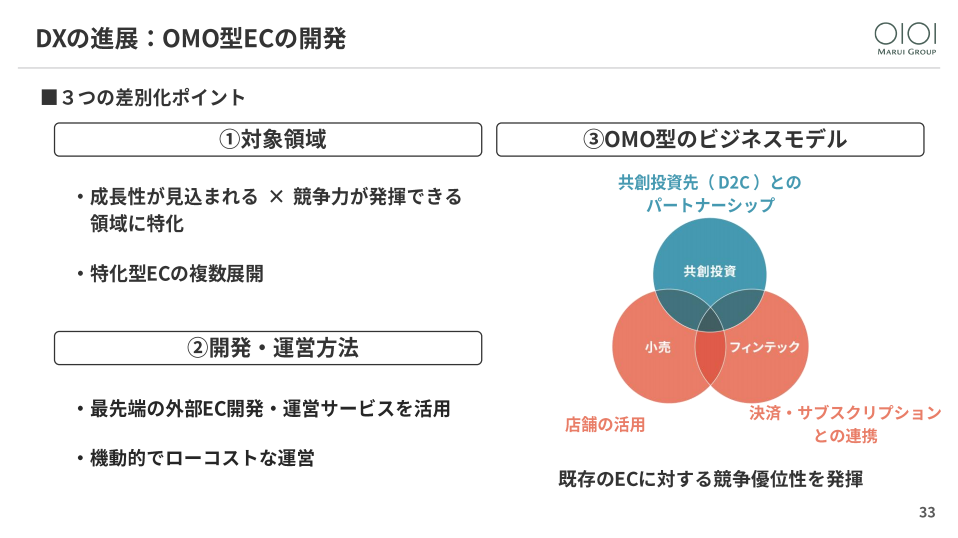

EC市場の伸びについては課題と感じているようで、対策案として下記スライドを用いて説明がなされていました。

成長性があり、かつ競争力のある分野に特化したEC事業の展開を複数進めること、となっています。決算説明の中ではこれ以上詳細な説明が無く消化不良ではありましたが、来年春に中期経営計画の発表があるようで、そこでもう少し詳細な話しを聞けるのではないかと期待しています。

今回マルイを分析してみて、マルイに対するイメージが大きく変わりました。

まずは小売事業、フィンテック事業での安定的な利益を確保し、その資金を使って新たなビジネスへ投資を行う、という教科書通りの戦略を進めていると感じました。マルイの更なる成長のカギは共創事業における新規事業領域がどこまで成長できるかにかかっていると思います。すでに各社様々なサービスを展開するなか、まずは特化型ECサイトがどのようなサービスなのか、今後の発表に要注目ですね。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。