※2022年2月21日に優待変更を発表し内容を一部修正しました

こんにちは。おすぎです。

今回はジャパンベストレスキューシステムを取り上げました。

以前、証券口座の使い分けの記事を書きましたが、そこでネオモバイル証券を活用した1株優待の貰い方を紹介しました。

その1株優待銘柄から、今回はキッザニアの割引券がもらえるジャパンベストレスキューシステムを取り上げました。

ぜひご覧ください!

1. ジャパンベストレスキューシステムの事業内容

まずはジャパンベストレスキューシステムの事業内容を確認しましょう。

ジャパンベストレスキューシステムの主要サービスは全国に展開する総合生活トラブル解決サービス「生活救急車」です。

この「生活救急車」は一般顧客から会員顧客・保険顧客まで幅広いトラブルに対応しており、24時間365日体制で対応にあたってくれます。

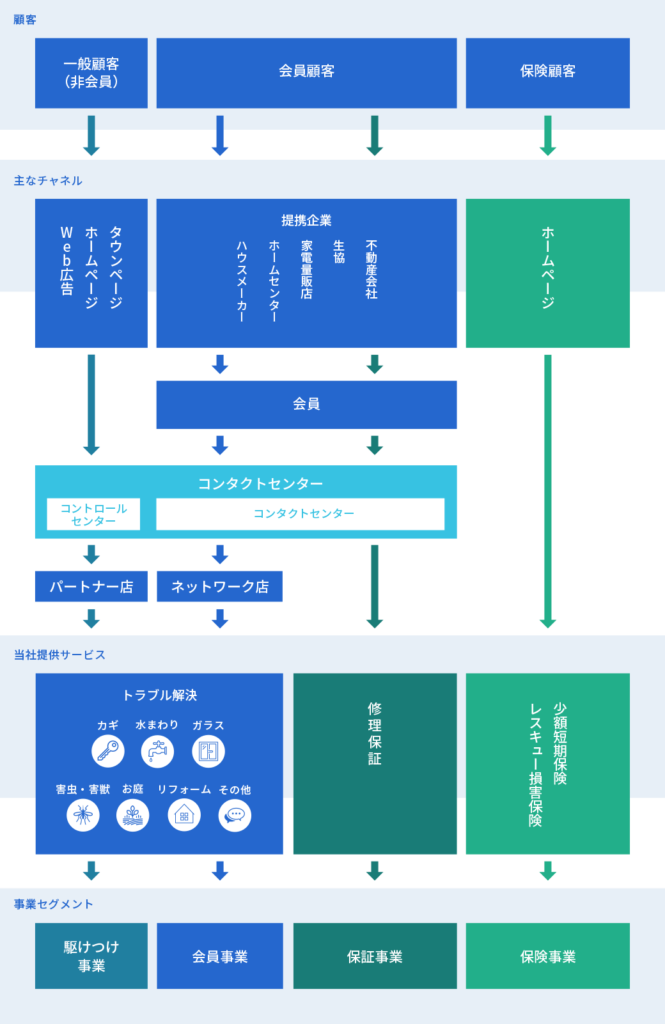

ジャパンベストレスキューシステムHPの事業内容ページにサービス概要を図解している1枚がありましたので下図に載せます。

顧客からの緊急連絡はコンタクトセンターに繋がれ、各種サービスを提供する子会社へ出動要請する、というのがサービスの流れになります。

また上図では提供サービスごとにおおきく「駆けつけ事業」「会員事業」「保証事業」「保険事業」と区分けされています。

が、決算説明資料では以下5セグメントに分けられていました。

・駆けつけ事業

・会員事業

・保険事業

・リペア事業

・ライフテック事業

今回は決算説明資料とあわせて、上記5セグメントをベースに分析を進めます。

なお、保険事業はトラブル解決サービスとは少し毛色が違い、100%子会社のジャパン少額短期保険株式会社が提供する生活に密着した保険商品の提供が中心となっています。

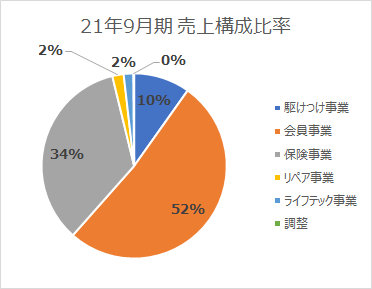

ここで21年9月期の5セグメント別の売上比率を見てみましょう。

売上のうち会員事業が約半分を、保険事業が約3割、駆けつけ事業が約1割とこれら3事業で売上のほとんどを占めています。一方でリペア事業とライフテック事業の売上はとても小さく、足し合わせても5%にも達しません。

ここから、ジャパンベストレスキューシステムは保険事業とトラブル解決サービス事業の2本の事業を中心に、さらにトラブル解決サービス事業は会員事業を中心に事業展開をしていることが分かります。

セグメント別売上を確認したところで早速決算資料をみていきましょう。

2. 21年9月期実績と22年9月期年間見通しについて

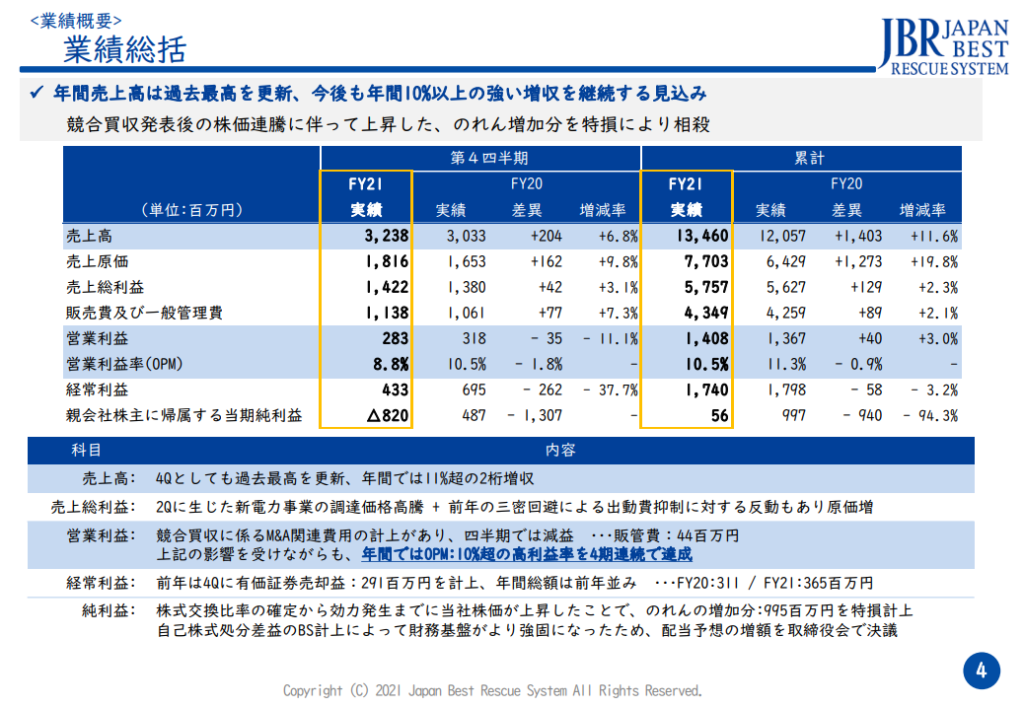

まずは21年9月期実績です。

サマリの1枚は第四四半期のみの変化(左側)と年間累計の変化(右側)が載っていますが、今回は年間累計の変化について触れます。

21年9月期年間の売上は前年比+14億円増の135億円、営業利益は+0億円増の14億円と増収・増益となりましたが、売上増に対する利益増は限定的です。

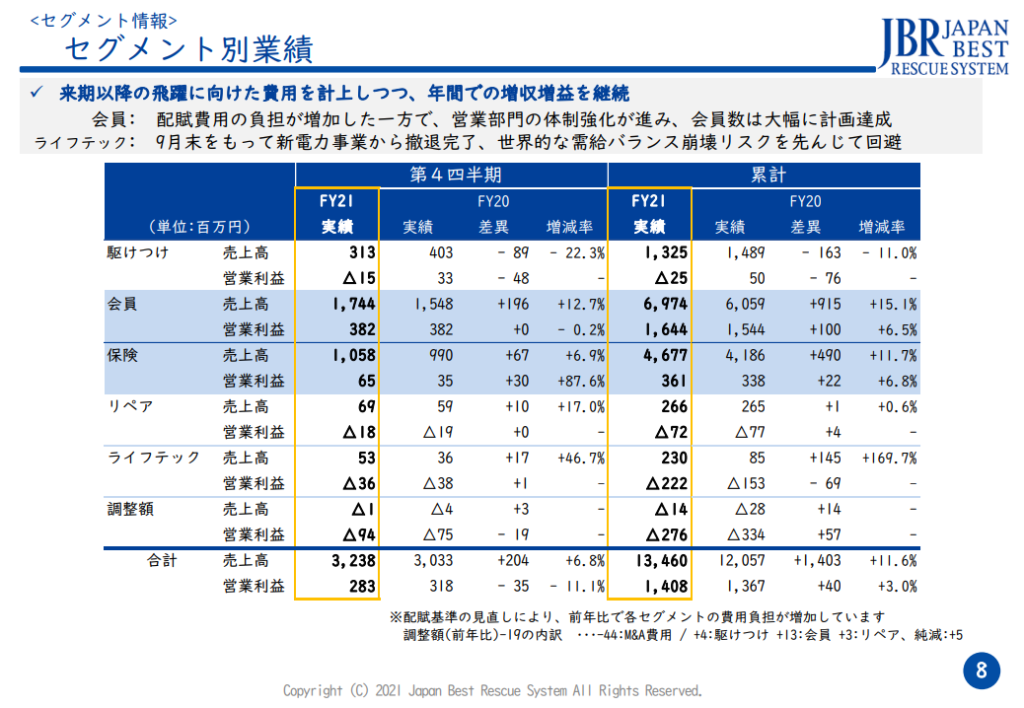

採算構造をみると売上増に伴い売上原価も増えてしまったことが要因のようですが、カテゴリ別に売上・営業利益をまとめた1枚がありましたので見てみましょう。

売上増の中心は「会員事業」で+9億円増と売上増額の7割近くを占めています。しかし「会員事業」の営業利益率は20%程度とそれほど高くないこと、さらに配賦費用見直し影響もあり、営業利益の増額は+1億円増にとどまっています。

※本来、販管費は固定性費用のため、売上連動利益を計算する場合は営業利益から販管費を除いた粗利率を計算に用いるべきですが、数字が取れなかったため今回は営業利益率を活用しました

また「保険事業」も増収・増益となっていますが、売上4億円増に対して利益は0.2億円しか増えていません。これは“準備金の積み立て”と説明されていました。これが売上原価増要因の1つと考えられます。

一方で利益減となったのは「駆けつけ事業」と「ライフテック事業」です。

「駆けつけ事業」は売上▲2億円減の営業利益▲1億円減で、減収・減益となりました。こちらも配賦費用見直しの影響を受け、売上減に対する利益減の影響が大きくなっています。

「ライフテック事業」は売上+1億円増も営業利益▲1億円減と増収・減益となりました。これは調達価格高騰に伴う費用増と説明されており、この調達価格高騰も売上原価を引き上げる要因となっています。

さらに9月末時点での事業撤退も発表しており、営業利益/経常利益の外側で特別損失として約10億円の減損費用も追加計上しています。

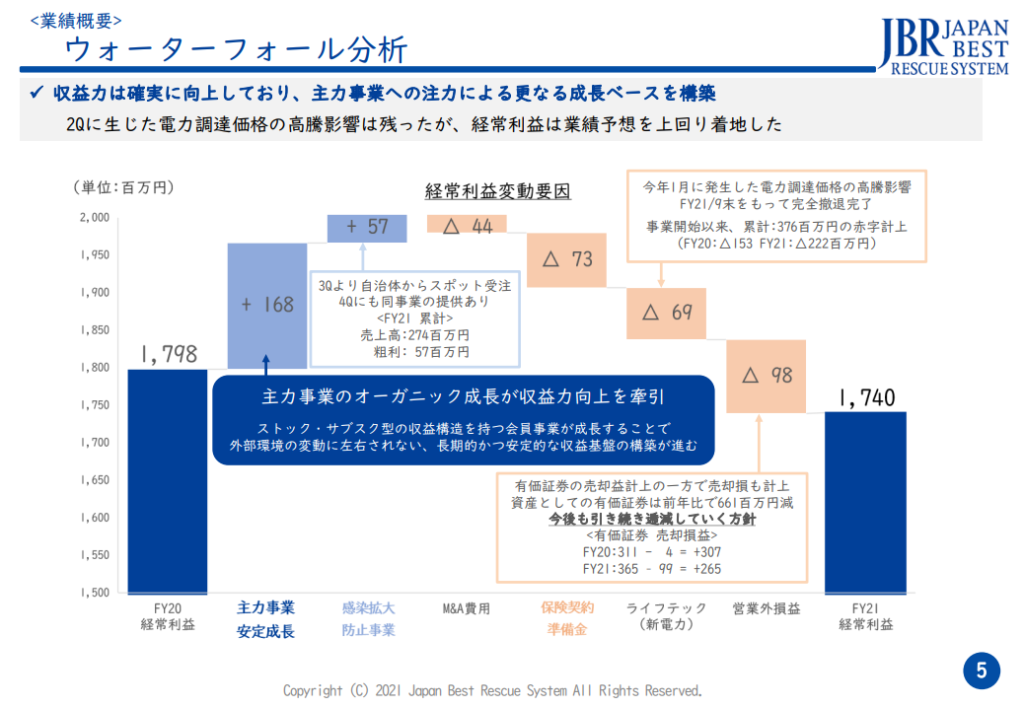

経常利益ベースですが、前年実績からの変化をステップチャートにまとめた1枚もありました。

売上が伸びている「会員事業」を主力事業と位置づけ利益を獲得、一方で「保険事業」の積み立て、採算が取れないと判断した「ライフテック事業」の新電力ビジネス撤退とそれに伴う費用増で経常利益ほぼ変化なし、となっています。

なお「ライフテック事業」の減損費用10億円は上記ステップチャートの外側で費用計上されていますので、税引き前利益ベースで比較すると21年9月期は前期比約10億円の悪化となっています。

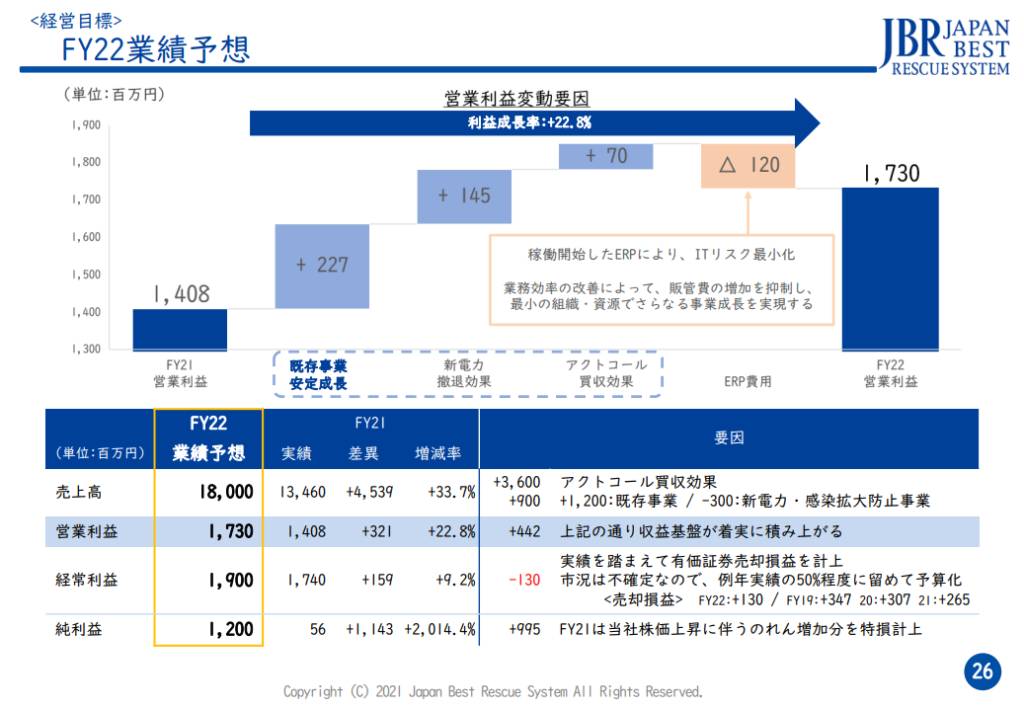

続いて22年9月期の年間見通しをみてみましょう。中期経営計画の章で以下1枚が示されていました。

22年9月期通年の売上見通しは前年21年9月期比+45億円増の180億円、営業利益は+3億円増の17億円で増収・増益、過去最高益での着地見通しとなっています。

なお、売上増の主要因はアクトコール及びTSUNAGUの2社を買収した影響です。

アクトコールは会員制の緊急駆けつけサービスを、TSUNAGUはコンタクトセンター代行業務を中心に事業を展開していますので、既存の「会員事業」をさらに伸ばすための買収と想像されますね。

しかし利益変化を示したステップチャートを見ると買収による効果は限定的で、利益増の主要因は既存「会員事業」の増収影響と新電力ビジネス売却影響であることが分かります。買収直後の22年9月期は整理費用等の影響で利益効果は充分には見込めないと想定しているのでしょう。

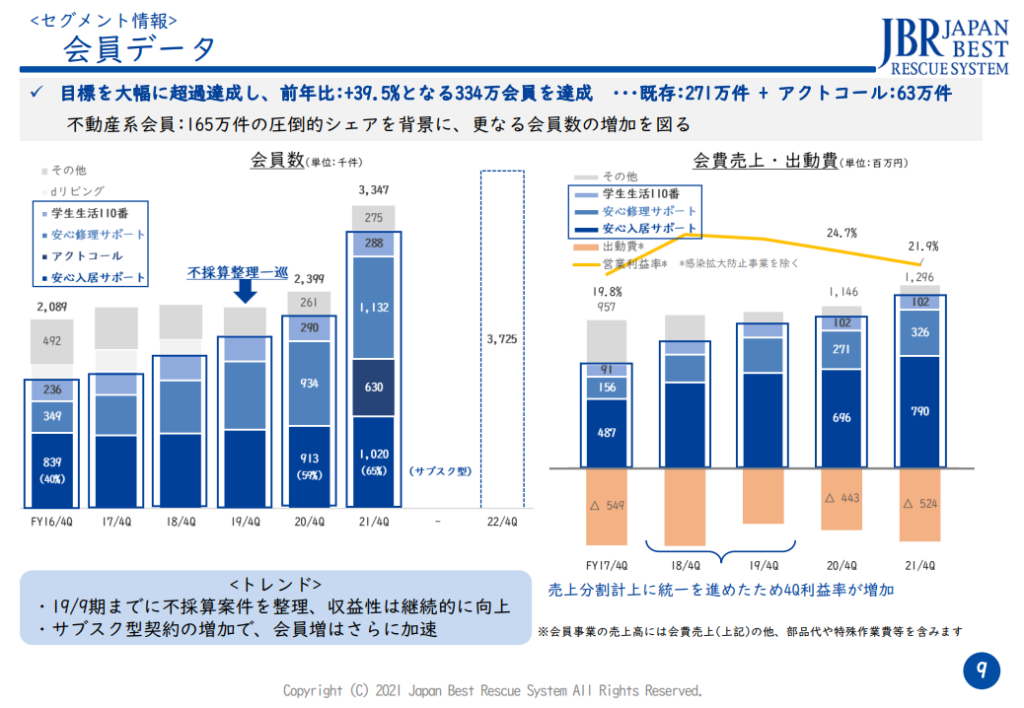

買収を背景に売上続伸を想定している既存事業ですが、会員数推移のデータがありましたので見てみましょう。

左側グラフが各年度末時点の会員数の推移を示しています。

合計の会員数は20年9月期までほぼ横ばいですが、青枠でくくられたサブスク会員比率は毎年増加、そして21年9月期末にはアクトコール買収に伴い大幅会員増となっています。

さらに21年9月期末から22年9月期末にかけても会員数を伸ばす想定で、この会員数増、特にサブスク会員増が増収・増益の主軸となっていると考えられます。

22年9月期の利益達成には想定通りの会員数増を達成できるかがポイントの1つとなりそうですね。

3. 財務状況について

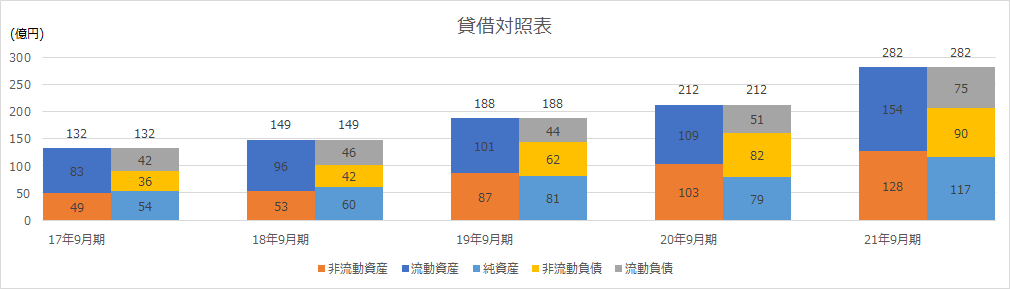

続いて、ジャパンベストレスキューシステムの財務状況を見ていきましょう。まずは下図に過去5年間の貸借対照表データを並べます。

過去5年の資産の変化をみると大きく2回総資産が増えているタイミングがあります。18年9月期から19年9月期にかけてと、20年9月期から21年9月期にかけてです。

18年9月期から19年9月期にかけては日本生命とセブン銀行による増資に伴う影響です。

また20年9月期から21年9月期にかけては前述した2社を買収した影響となっています。

特に20年9月期から21年9月期にかけての変化は大きく、総資産は約70億円増加しています。ただし、総資産は増加していますが、流動比率や自己資本比率に大きな変化は無く、内訳そのままに全体的に拡大、となっています。

なお、今回の買収に伴い「のれん」が13億増、合計19億円となりました。21年9月期に約10億円の減損を計上していますが、20年9月期比では「のれん」増となっています。

「のれん」とは、買収で支払った金額のうち買収先企業の純資産を上回った差額のことで、先々の損益が見込めなくなった場合は追加で減損損失を計上する必要がありますので認識しておく必要があります。

とは言え流動比率は2倍を超え、純資産比率も40%以上ありますので、財務面では大きな問題なしと言えそうですね。

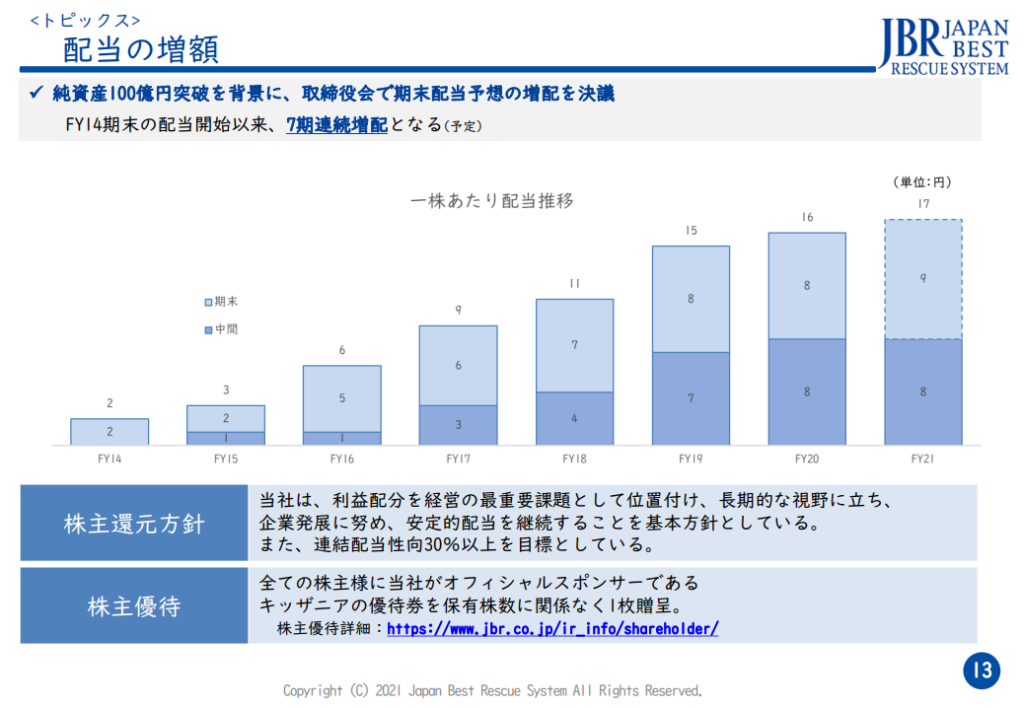

安定した財務基盤を背景に株主優待に加えて配当も出しており、7期連続の増配も達成しています。

ジャパンベストレスキューは連結配当性向30%以上を配当方針として掲げており、順調に利益を増やすことで配当も増えると想像されますので今後に期待ですね。

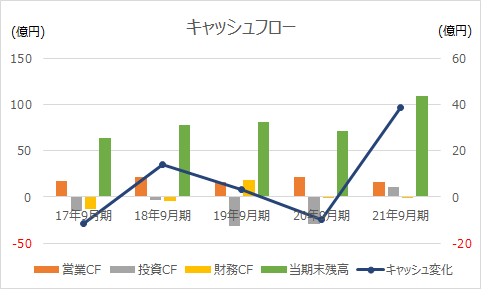

続いて過去5年間のキャッシュフロー変化です。

毎年の黒字を背景に営業CF(橙色の棒グラフ)は毎年20億円前後のプラスを計上しています。

なお、21年9月期は約10億円の減損損失を計上していますが、減損はキャッシュアウトを伴う費用ではないため、21年9月期もプラス17億円の営業CFを計上しています。

続いて投資CF(灰色の棒グラフ)と財務CF(黄色の棒グラフ)ですが、こちらは年度によってプラスマイナスの振れはありますが、年間±30億円の幅で推移しています。

ここで21年9月期の投資CFに着目すると、企業を買収したにも関わらず投資CFがプラス方向に動いています。

※投資をすればお金が出ていくのでマイナスに振れるハズ

プラス方向に動いた理由は、今回の2件の買収案件は株式交換という手法をとったためです。

詳細は上の記事等を参照いただければと思いますが、株式を交換することで買収資金を準備することなく企業買収することができるというメリットがあります。

ホリエモンが経営していたライブドアもこの株式交換と株式分割を利用して会社を拡大していったと言われています。

株式交換を活用した結果、21年9月期の投資CF・財務CFも他の年度と大差なくなりました。

最後に各年度のキャッシュ変化(青色の折れ線グラフ)ですが、営業CF、投資CF、財務CFそれぞれが毎年安定しているためこちらも安定しており、プラスマイナス50億円以内の変化に収まっています。

唯一、21年9月期のキャッシュ変化は大きくプラス、その結果、期末残高も100億円超えとなりましたが、これは株式交換による企業買収に伴う現預金増影響となります。

貸借対照表・キャッシュフローを悪化させること無く2社の買収を完了させ、既存ビジネスの更なる成長に向けて着々と準備を進めていることが分かりました。

順調に見えるジャパンベストレスキューシステムの今後を最後の章で考察してみます。

4. 今後のビジネス展開について

最後にジャパンベストレスキューシステムの今後のビジネス展開について考えてみます。

21年9月期決算説明資料でも“中期経営計画”の章を設けて、先々の見通しについて説明されていましたのでそこから見てきたいと思います。

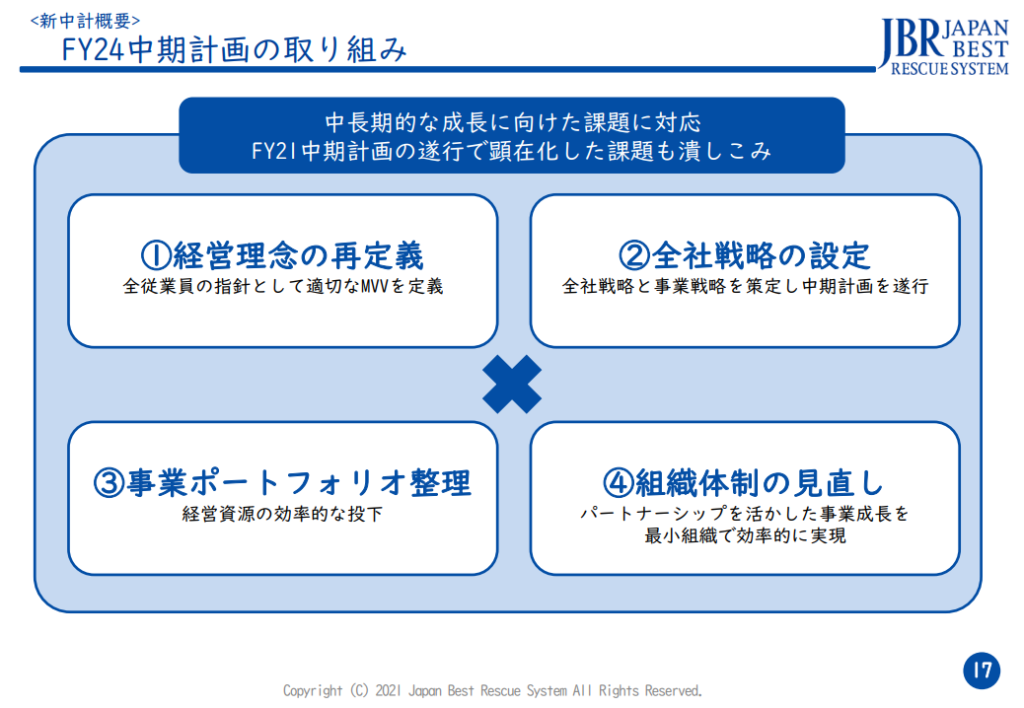

「FY24中期計画の取り組み」と題した1枚がありましたのでまずはそちらを見てみましょう。

大きく4つポイントが挙げられていましたが、今回はこの中で「③事業ポートフォリオ整理」に注目したいと思います。

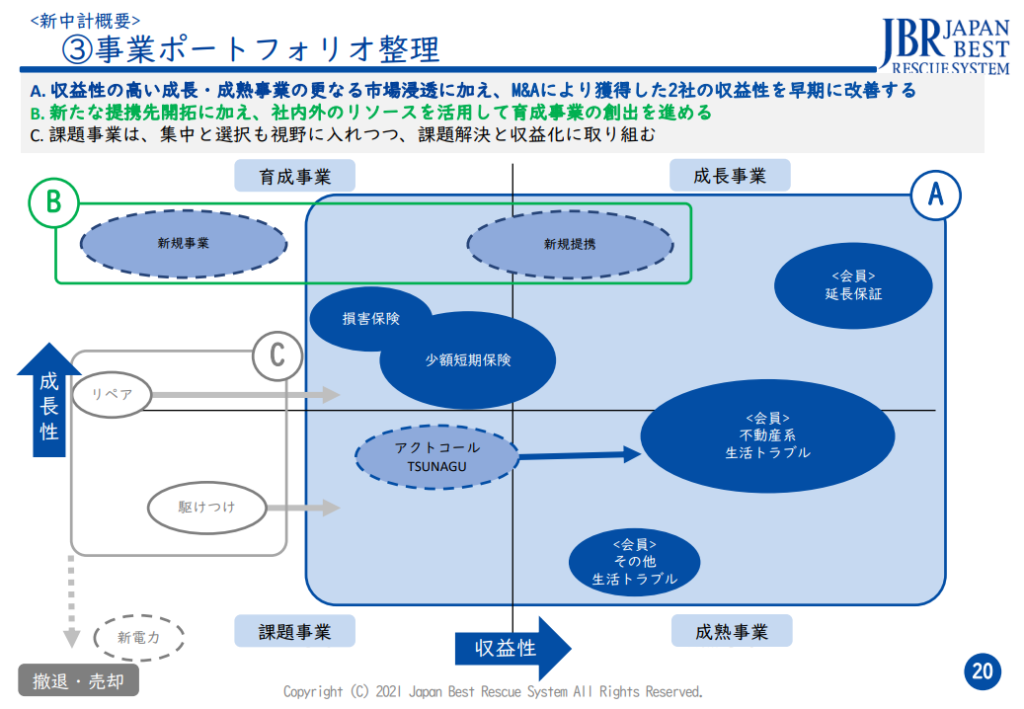

「③事業ポートフォリオ整理」について、より細かく説明している1枚が下図になります。

まずは既存事業ですが、青枠で囲われた主力セグメント「会員事業」と「保険事業」を“成長事業”と位置づけ更なる利益回収を狙い、一方で「駆けつけ事業」や「リペア事業」を課題事業と位置づけ“選択と集中も視野にいれつつ”収益化を目指す、となっています。

この“選択と集中も視野にいれつつ”という言葉は、収益化に繋がらなければ新電力事業のように事業撤退も考えていると読み取れ、ジャパンベストレスキューシステムの経営に対する本気度が伝わりますね。

そして未来のジャパンベストレスキューシステムを担う可能性がある「新規事業」と「新規提携」を囲った緑枠は“育成事業”と位置付けられています。

既存の主力セグメントでしっかりキャッシュを稼ぎ、その資金を育成事業に投下することで新たに会社の軸となる事業を育てる戦略のようです。

ただし“新規事業”と記載はあるものの、M&Aやスタートアップ連携といった言葉にとどまり、具体的なビジネスの話までは記載がありませんでした。まだ検討中なのか発表できないのかは分かりませんが、追加の情報に期待しましょう。

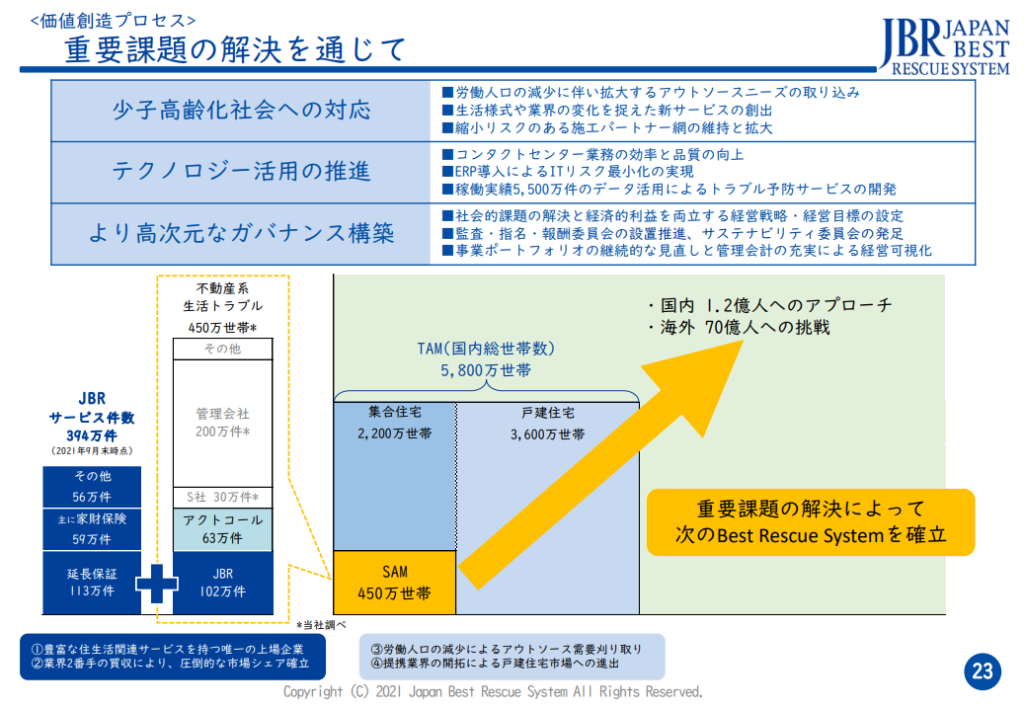

一方で、既存の事業については課題と対策を示す1枚がありました。

やはり最大の課題は国内の高齢化と人口縮小です。トラブル解決サービスを展開する「会員事業」や「駆けつけ事業」の売上は人口と人数当たりの発生比率で決まりますので、発生比率が変わらないとすれば人口減は売上減の直接的な影響となってしまいます。

しかし、人口減のリスクはありますが、ジャパンベストレスキューシステムが既にすべての市場に進出できているわけではありません。

上図の黄色四角SAM(Serviceable Available Market の頭文字)と記載されている部分が、ジャパンベストレスキューシステムが現時点ターゲティングしている市場となります。

そこから国内市場全体となるTAM(Total Addressable Market の頭文字)に近づけるようターゲット市場を広げていくことをトラブル解決サービス事業の課題解決策の1つとしているようです。

なお、SAMやTAMといった市場規模フレームワークの詳細については下記の記事等をご参照ください。

これを実現するための企業買収であり、組織が大きくなることに対するテクノロジーの活用や組織変更の推進を施策として挙げているようです。

なお、ジャパンベストレスキューシステムを調べた際に競合として出てきたのがプレステージインターナショナルなのですが、こちらはグローバルに展開し売上は400億円を超えています。

単純な売上比較で良し悪しの判断は出来ませんが、競合であることに違い無く、どうシェアを獲得していくか、そしてどうグローバルに展開していくのか、戦略を練る必要がありそうですね。

安定的な財務基盤を背景に、順調に売上・利益を伸ばし順風満帆に進んでいるジャパンベストレスキューシステムですが、ここからさらに成長するために解決しなくてはいけない課題があることが分かりました。

今後の発表に注目ですね。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。