こんにちは。おすぎです。

今回は趣向を変えて会計用語説明を行ってみようと思います。初回は「減損」です。

経済ニュース等でよく耳にする減損ですが、減価償却との違いから税務影響、最後に「のれん」の減損と会計基準の関係についてまとめています。

どうぞよろしくお願いします。

1. 設備の減価償却と減損

まずは設備の減損についてですが、その前に設備の減価償却からみていきましょう。

日本の税金界のトップ、国税庁のHPをみると「減価償却の概要」として以下のように記載されています。

事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などの資産は、一般的には時の経過等によってその価値が減っていきます。このような資産を減価償却資産といいます。他方、土地や骨とう品などのように時の経過により価値が減少しない資産は、減価償却資産ではありません。

減価償却資産の取得に要した金額は、取得した時に全額必要経費になるのではなく、その資産の使用可能期間の全期間にわたり分割して必要経費としていくべきものです。この使用可能期間に当たるものとして法定耐用年数が財務省令の別表に定められています。減価償却とは、減価償却資産の取得に要した金額を一定の方法によって各年分の必要経費として配分していく手続です。

国税庁:減価償却のあらまし

つまり、経年劣化していく資産については、取得した年度に全額費用計上するのではなく、決められた期間に按分して費用計上しなさい、となっています。

その他、使用期間が1年未満のものや取得金額10~20万円のものは一括費用計上のルールがあったりしますが、ここでは「大まかに経年劣化する資産は定められた期間に按分して費用計上する」とご理解いただければと思います。

※按分の仕方も、同じ金額に按分する 定額法 と、同じ比率で案分する 定率法 とありますが、今回は定額法の考え方に則って説明を進めます。

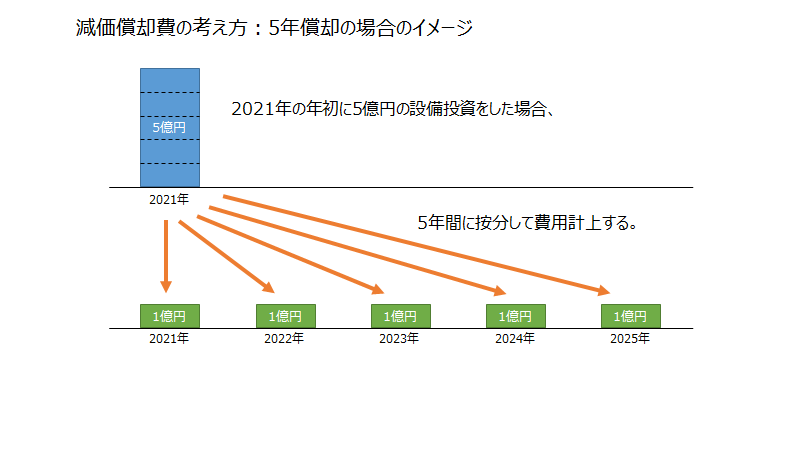

例えば以下の前提で考えてみましょう。

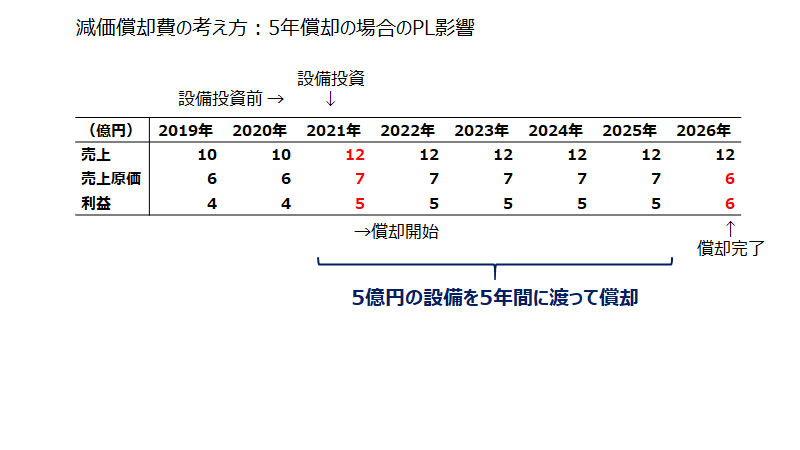

売上10億円、売上原価6億円のA社があります。A社は2021年の年初に5億円の設備を導入し、その結果売上が2億円増えたとします。(今回は簡易的に投資による償却費増と売上増しか変化しないと仮定。)その場合の採算構造の変化は以下になります。

2021年から償却費が年間1億円ずつ増加し売上原価は6億円から7億円へ増加しています。一方で売上は10億円から12億円へ2億円増加しているため利益は4億円から5億円へ1億円増加となっています。

また、5年償却ですので2025年で償却完了し2026年以降は償却費が発生しなくなるため売上原価は再び6億円へ戻ります。売上が2億円増の12億円維持と仮定すると、2025年から2026年は売上維持の売上原価1億円減少ですので、利益は5億円から6億円へと1億円増となっています。

次に設備の減損について解説します。

減損とは「投資金額を回収できないと認識した時点で、回収可能であると判断した金額まで、固定資産の価値を減少させる処理」のことをいいます。

通常であれば今回の例のように5億円の設備投資を行ったことで売上が増加し、利益を増やすことで設備投資にかかった5億円を回収します。しかし、投資しても利益が増えず、投資金額分を将来回収できないと判断した場合、その時点で価値を減少させ、一括で費用計上させるのです。

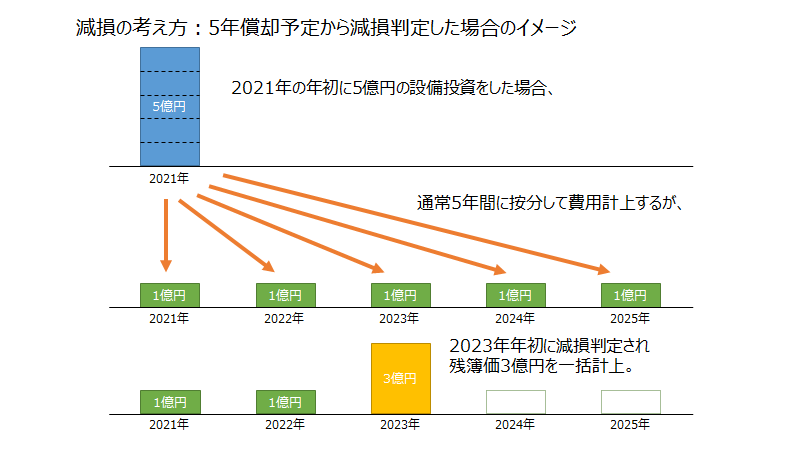

先ほどとは別シナリオで考えてみましょう。

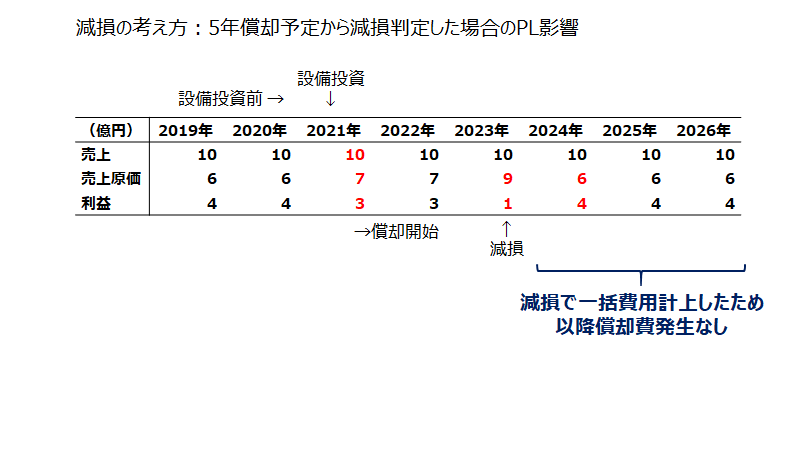

A社は2021年の年初に5億円の設備投資を実施しました。しかし売上は思うように伸びず、投資後の2021年、2022年も変わらず10億円のままでした。そこでA社は監査法人と相談のもと、2021年に投資した5億円の設備を2023年年初に減損することとしました。その場合の採算構造の変化は以下となります。

2021年の年初に5億円の設備投資を実施したため、2020年から2021年にかけて売上原価が6億円から7億円へと減価償却費の1億円分増加しています。一方で売上増加には繋がらず、売上は10億円維持のため利益は費用増加した分悪化し、4億円から3億円となっています。

その状況は翌年の2022年も変わらず、2023年に減損判定し、5億円の設備の2023年年初時点の簿価3億円*を一括費用計上しました。そのため、2023年は従来からかかっていた売上原価6億円に減損分の3億円をプラスして費用を9億円計上し、2023年の利益は1億円にまで減少しています。

2024年以降、設備は減損済みですので償却費は計上されず、もとの売上10億円、売上原価6億円に戻り、利益も4億円となっています。

以上が減損をした場合の考え方と損益への影響となります。

*簿価3億円の考え方

5億円の設備は購入したばかりの頃は会計上の簿価(帳簿価格)は5億円となります。5億円の設備を購入したのだから、5億円の価値がある資産を持っている、という考え方になります。

今回の例では2年間償却を行い、購入後3年目突入直後の2023年の年初に減損を行っています。2023年の年初の本設備の価値はいくらと計算すべきか、が考えるポイントとなります。その考え方が以下となります。

残簿価=購入金額-償却累計金額=5億円-(1億円×2年)=3億円

2年分償却が進んでいるため、購入金額から2億円(1億円×2年)を引いた3億円が残簿価となります。

2. 減損による税務影響

第1章では減損の損益に対する影響をみてきましたが、本章では税金への影響をみてみましょう。

まずは税金のざっくりとした考え方についてです。

企業は生み出した利益に対して税金を納めます。法人の納める税金を実効税率とも呼び、生み出した利益に実効税率を掛け合わせて納税額を決定します。

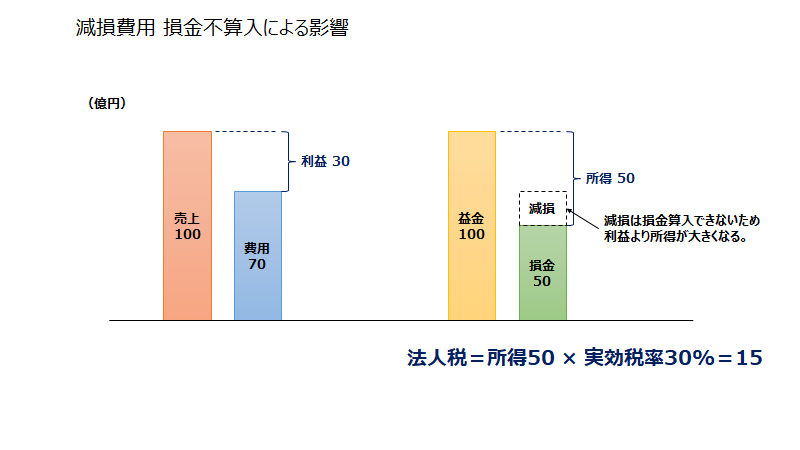

税金額を算出するもととなる利益の考え方ですが、税金算出のために用いる利益は、通常企業が決算発表等で報告している利益とは異なる数字を用います。通常「利益」は売上に対して発生した費用を引くことで算出して決算報告されていますが、税金算出に用いられる「所得」は益金から損金を差っ引くことで算出されます。考え方は同じなのですが、モノによって「売上に計上できるが益金には計上できないもの」や、「費用には計上できるが損金には計上できないもの」が存在します。そして今回の「減損による一括計上費用」が損金算入できない費用となります。今回も例を用いて考えてみましょう。

B社はある年売上100億円、費用は70億円となり利益は30億円を計上しました。しかし、該当年度で20億円の減損を行っておりました。その場合の「利益」と「所得」の考え方は以下となります。(簡易的に減損影響以外は益金と損金への不算入影響は無しとする)

上図の通り、損益説明上の利益は30億円となりますが、減損分の費用(ここでは20億円)は損金算入できないため、税金算出の前提となる所得は50億円となり、実効税率を30%と置いた場合、納税額は50×30%=15億円と計算されます。

一方で通常の償却費は損金算入が認められています。

つまり、予定通り償却を進めることができれば損金へ計上できるものが、減損してしまうことにより損金算入ができなくなり、所得を持ち上げ、納税額を増やすことに繋がってしまうのです。本計算上では損金不算入分の 20×30%=6億円分 B社は累計で多く税金を払うことになるのです。

条件によって満額償却費を損金として計上できない場合や、減損費用も損金算入できる場合がありますが、原則として、償却費は損金算入可、減損は損金算入不可と理解いただければと思います。

該当期間の所得がないタイミングで減損するなど回避策はあると思いますが、なるべく支払う税金は抑えたい企業側としては、減損は税務的にはデメリットのある処理であると言えるかもしれません。

3. 「のれん」の減損と会計基準

最後に「のれん」の減損についてです。

パーク24の企業分析でも少し触れましたが、「のれん」とは企業などを買収した際に、純資産以上の金額で購入した場合に上回った差額分のことを言います。

今回はその「のれん」の費用計上方法と会計基準の関係について見ていきます。

まずは会計基準についてです。「会計基準」とはその名の通り、決算に必要な財務諸表を作成する際のルールとなります。詳細は省きますが、現在日本の企業は以下4つの会計基準のいずれかを使用することが認められています。

・日本会計基準(JGAAP)

・米国会計基準(GAAP)

・国際会計基準(IFRS)

・J-IFRS

ここでは日本会計基準と国際会計基準の「のれん」に対する考え方の違いを見ていきましょう。

日本会計基準においての「のれん」の処理方法では、設備の減価償却同様、毎年償却していく必要があります。「のれん」は買収時点で認識した将来の収益期待であり、年数が経過することで価値は毀損される、という考え方に立っているためです。ただし、こちらも将来収益が見込めない、と判断された時点で設備同様減損が行われてしまいます。なお、償却期間は20年以内、となっており、ビジネスのスピード感の違いで償却期間が変わってくるようです。

一方で、国際会計基準における「のれん」の処理方法ですが、こちらは毎年「のれん」の償却は行わず、購入時の金額で貸借対照表上に残しておく形となります。そして「のれん」の価値が著しく低下したと判断されたタイミングで減損処理を行うことで費用化されます。つまり、将来収益が見込まれ続けている限り「のれん」の費用化は必要ない、ということになります。国際会計基準では、将来の収益獲得を期待して「のれん」を計上しており、その期待通りに収益を獲得できると考えられる間はその分の価値があると考え、費用処理の必要はない、という考え方に立っているためです。

今回は「のれん」を取り上げましたが、その他にも会計基準によって費用処理の考え方が異なる費目はいくつもあります。これは選択した会計基準によって利益の見え方が変わってしまう、と言い換えることもできると思います。ですので、特に企業同士を比較する際は、まずお互いにどの会計基準に則って決算を作成しているかをぜひ確認してみてください。でないと、正しい比較ができなくなってしまいますからね。

今回は概念的な説明がメインとなりましたが、より詳細なルールが知りたいと興味を持たれた方はぜひ調べてみてください。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:パーク24 20年10月期 決算より

企業分析:パーク24 20年10月期 決算より

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

会計用語解説:財務会計と管理会計 ~管理会計の活用方法~

会計用語解説:財務会計と管理会計 ~管理会計の活用方法~

企業分析:シャープ 21年3月期 第二四半期決算より

企業分析:シャープ 21年3月期 第二四半期決算より

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:トヨタ・ホンダ・日産 国内自動車3社比較 21年2月期決算より ~コロナが分けた明暗~

企業分析:トヨタ・ホンダ・日産 国内自動車3社比較 21年2月期決算より ~コロナが分けた明暗~

企業分析:パナソニック 2021年3月期 決算より ~家電から自動車へ~

企業分析:パナソニック 2021年3月期 決算より ~家電から自動車へ~