こんにちは。おすぎです。

今回は日本郵政を分析してみました。

2021年の3月に楽天との業務提携を発表して話題となりましたね。

オフラインの日本郵政とオンラインの楽天それぞれの強みを融合させることで更なる価値創造を図る、とコメントされていました。

日本郵政といえば郵便局のイメージが強いと思いますが、その他にもグループ会社があり、イマイチ関係性がよくわからない、、という方もいらっしゃると思います。

今回は会社関係からみていきますので、ぜひご覧ください。

1. 日本郵政の会社概要

まずは日本郵政株式会社の会社概要について見ていきましょう。

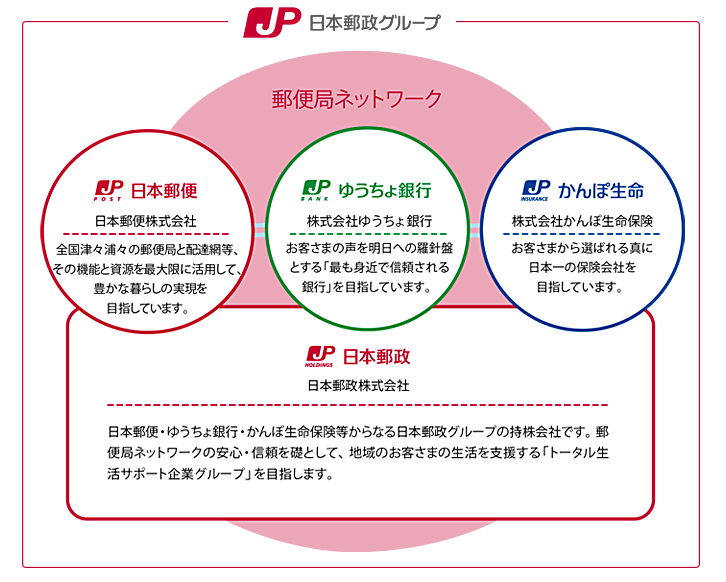

日本郵政は「ゆうちょ銀行」「日本郵便」「かんぽ生命」の持株会社になります。これらの会社を相称して日本郵政グループなんて呼ばれたりします。

各社の事業内容は会社名の通りですので詳細は触れませんが、ここでは日本郵政株式会社の成り立ちについて簡単に説明します。ここはWikipediaの内容を参照させてもらいました。

日本郵政株式会社はもともと郵政民営化関連6法の中の「日本郵政株式会社法」に規定され、郵便事業会社及び郵便局会社の発行済み株式の総数を保有し、これらの株式会社の経営管理を行うこと、及び業務の支援を行うことを目的とした特殊会社でした。

しかし、2007年10月に郵政民営・分社化に伴い日本郵政公社は解散、郵政三事業を含む全ての業務は日本郵政株式会社及びその下に発足する4つの事業会社(郵便局株式会社、郵便事業株式会社、株式会社ゆうちょ銀行、株式会社かんぽ生命保険)へ移管・分割されました。

なお、原則として郵便事業株式会社および郵便局株式会社の株式は国が全株保持し続けるが、ゆうちょ銀行とかんぽ生命保険の株式については段階的にすべて市場へ売却する方針となっているようです。

その後、政権交代等の影響を受け、郵政民営化そのものが見直されることになりました。2012年5月の第180回国会にて「郵政民営化法等の一部を改正する等の法律」が成立し、この法律の施行により、2012年10月1日に郵便局株式会社と郵便事業株式会社は統合され「日本郵便株式会社」となりました。これにより現在の日本郵政グループの4事業会社が形づくられることとなりました。

2015年11月に日本国政府が発行済株式数の11%の株式を市場に売却し、日本郵政株式会社は東京証券取引所第一部に上場しました。同時に日本郵政が保有するゆうちょ銀行とかんぽ生命保険の株式もそれぞれ11%も市場に売却され、子会社2社も東京証券取引所第一部に上場を果たしました。

親子同時上場に関して、多くの記事がでていますので興味のある方はこちらもご覧ください。

余談ですが、郵政民営化を刊行した小泉純一郎元総理は演説にて「郵政民営化で国家公務員が24万人減らせます!」と言っていましたが、国の財政が減る、とは言っていませんでした。もともと郵便局の方々の給料は税金ではなく郵便事業で稼いだお金で支払われていたので当然なのですが。。

当時のほほんと生きていた私はうっかり「財政減るのかな~」と考えていましたが、勉強不足でしたね。

こちらの本で小泉純一郎元総理について紹介されていましたので、興味のある方は是非読んでみてください。

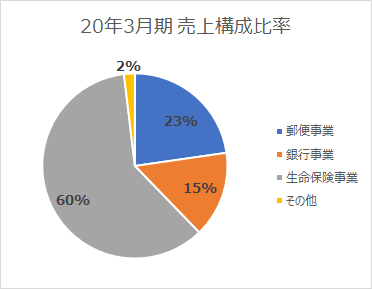

日本郵政グループの成り立ちが分かったところで、各事業の売上比率を見てみましょう。下図に2020年3月期の売上構成を示します。

日本郵政は郵便局のイメージが強いですが、郵便事業の売上は20%程度で、売上の60%を生命保険事業が占めています。郵便事業は郵便物の減少の影響を受け、今後もさらに比率が減っていくことが想像されることが、今回の楽天との業務提携へ繋がっていそうですね。

売上構成まで理解したところで、次章から2021年3月期の決算を見てみましょう。

2. 21年3月期実績と22年3月期見通しについて

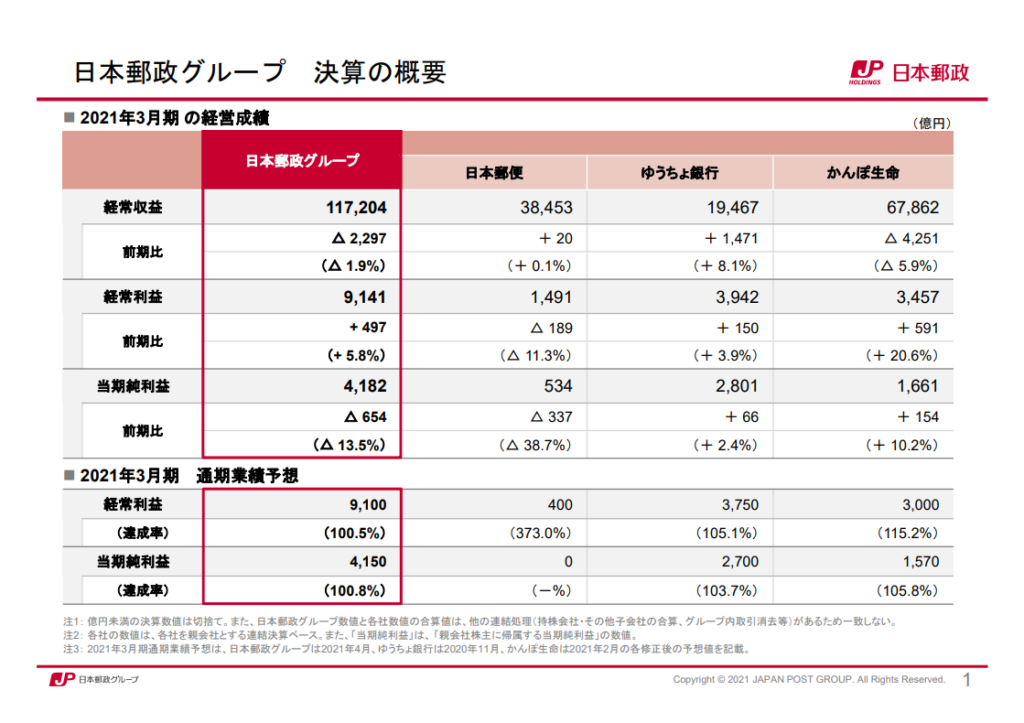

まずは連結の2021年3月期年間実績です。

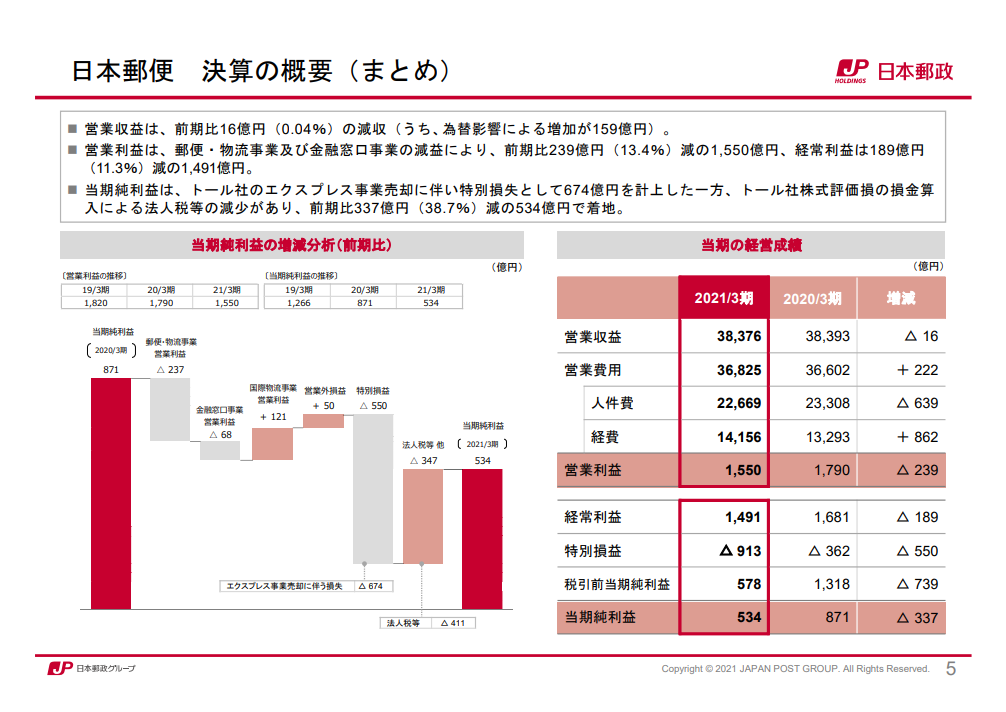

2021年3月期年間の経常収益(売上)実績は前年比▲2,297億円減の11兆7,204億円、経常利益は497億円増の9,141億円、当期純利益は▲654億円減の4,182億円となっています。会社別にみると日本郵便の当期純利益が前年度比▲337億円と大きな悪化となっていますが、郵便事業の前年比変化を示す1枚がありましたのでみてみましょう。

巣ごもり需要を背景にゆうパックの取り扱いは増えたようですが、国際郵便・普通郵便・年賀はがきの減収を補うには至らず、郵便事業では200億円を超える悪化となっています。最近の自身の生活を振り返ってみても、郵便物を出す機会も年々減っていることを考えると郵便事業の利益が年々減っているのは仕方ないかと感じます。

一方で国際物流事業はコロナ感染予防対策物資の大口扱いがあったようで、こちらは100億円ほど改善となっています。ただし、物流事業に関しては先日ニュースにもなった通りトール社のエクスプレス事業売却に伴う特別損失674億円を中心とした特損の計上により550億円の悪化も計上されています。トール社株式の評価損に伴う損金算入により、前年より法人税が抑えられたことによる前年比改善も一部出ているため、全額利益悪化とはなっていませんが、大きく取り上げられたニュースの1つでした。

2015年に6,200億円で買収しながら2017年3月期に4,000億円の減損を実施、さらに今回の売却額は7億円で売却損を674億円計上、ということで本件については批判も多く反省点も多いですが、不採算ビジネスを売却し身軽になったということはポジティブに捉えようと思います。

ゆうちょ銀行、かんぽ生命については前年比利益を増やしていますが、かんぽ生命は経常収益(売上)減となっています。一時的な益が発生したことでかろうじて利益維持していますが、取扱高が利益に直結する金融業において売上が減っている点は不安材料と言えると思います。

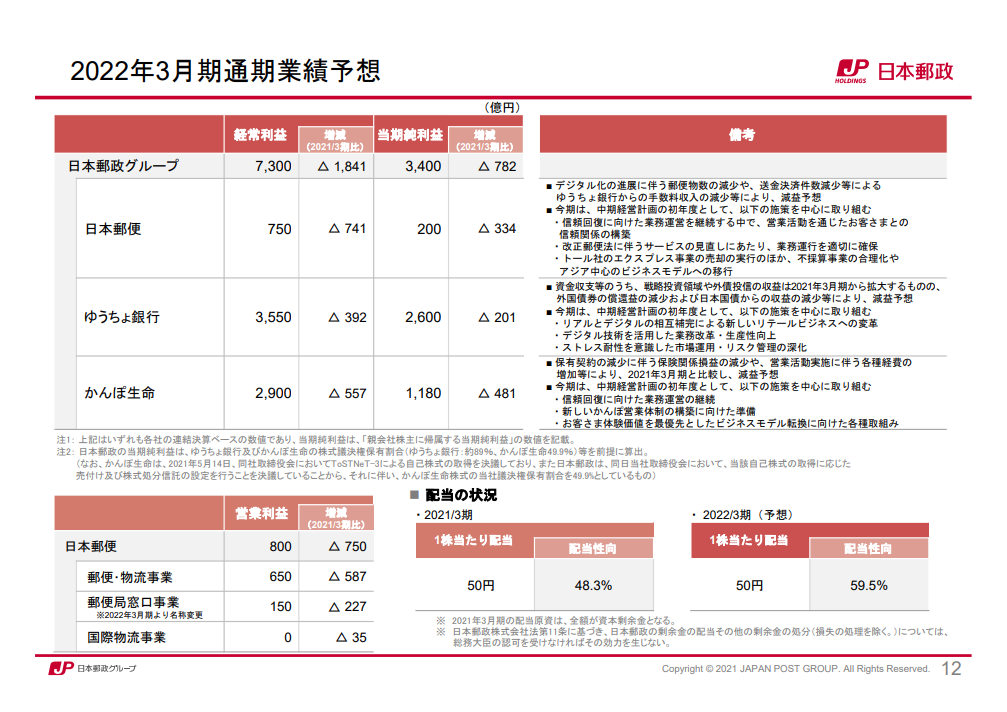

続いて2022年3月期の業績見通しを見ていきましょう。

2022年3月期は2021年3月期比で経常利益▲1,841億円減の7,300億円、当期純利益は▲782億円減の3,400億円と発表されていました。会社別にみてもいずれも利益悪化予想、となっています。

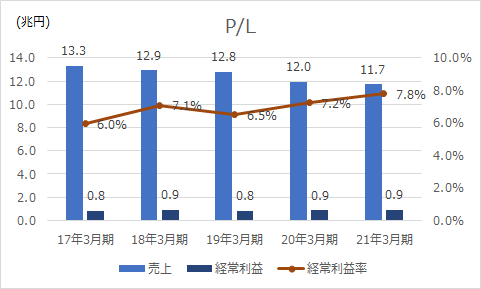

なお経常収益(売上)は発表されておりませんでしたが、ここで過去5年のグループ連結の売上高、経常利益を並べたグラフをみてみます。

こちらをみると、過去5年間徐々に売上が下がっているのが分かります。内訳は記載しておりませんが、郵便事業、銀行事業、保険事業のいずれもじりじりと減少している状況です。ここから推測すると、来年度の売上も減少することが想像されます。

利益は横ばいを維持していますが、こちらはコスト(業務費)を圧縮することで利益を維持しており、このままではいずれ限界がくることが想像されます。

このままではジリ貧となる、という考えから楽天との業務提携をスタートさせたと想像されます。これだけ規模の大きい組織ですので1つの業務提携がどれだけの影響を生み出せるか分かりませんが、今後に注目したいと思います。

3. 財務状況について

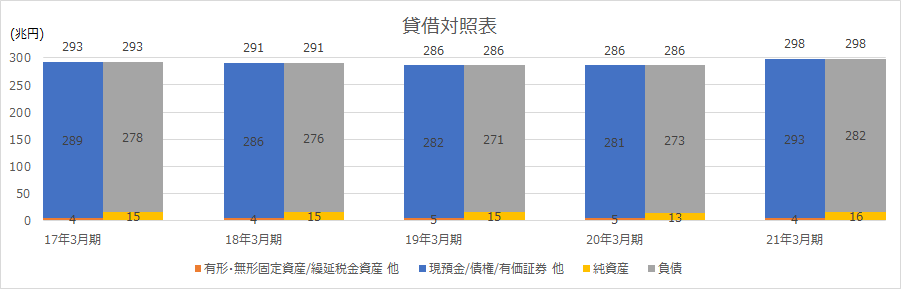

続いて、日本郵政の財務状況について分析してみます。下図に過去5年間の貸借対照表データを並べます。

まずご注意いただきたいのが単位なのですが、こちらのグラフの単位は【兆円】となっています。日本の国家予算が100兆円と言われていますので日本郵政グループの総資産300兆円と見たときは何かの冗談かと思いました。。

また2021年3月期末の負債合計約280億円の内訳をみると貯金が約190億円となっていました。ここからも日本国民の貯金好きが垣間見られますね。

資産総額、内訳としては過去5年間で大きな変化はありません。日本郵政グループは日本全国に支店を持っていますので、土地・建物あわせた固定資産も3兆円近く保有していますが、300兆円の総資産の中ではほんの少しですね。

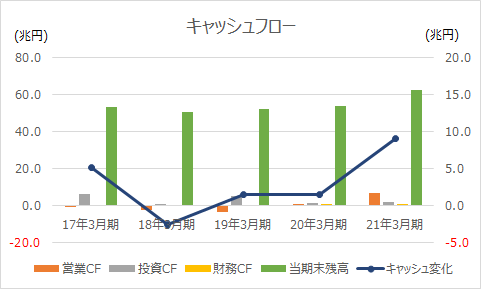

続いてキャッシュフローの経年変化も見てみましょう。

オレンジの棒グラフが営業CF、グレーの棒グラフが投資CF、黄色の棒グラフが財務CFとなっており、3つのキャッシュ変化を合計したものが青の折れ線となっています。2018年はキャッシュ減となっておりますが、比較的安定してキャッシュを増やしていることが分かります。

手元に50兆円規模の潤沢なキャッシュを持つグループ企業はなかなか無いでしょう。このキャッシュを背景に配当も安定して出しており、2017年3月期から毎年1株当たり50円を続けています。(2021年3月期は中間配当ゼロとなったが期末配当にそれまでの倍の50円とした)

4.今後のビジネス展開について

最後に日本郵政の今後のビジネス展開について考察します。

前章で過去5年の変化を見ましたが日本郵政グループの売上減はその前から続いています。売上が減っていく中で直近注目すべきはやはり楽天との業務提携でしょう。具体的な発表はまだですが、日本郵政の郵便・物流事業の拠点と楽天の物流事業の拠点それぞれをうまく活用しシナジー効果を生み出すことが目的の1つと言われています。しかし、下記の記事のような記事もさっそく書かれてしまっています。

一部では資本協力を引き出し、楽天モバイルの窓口を郵便局などの窓口に設置できるようになった楽天にばかりメリットがある、と言ったことも言われます。トール社買収の失敗も相まって日本郵政への見方が厳しくなっている点もあると思いますが、今回の業務提携をしっかり増益へ繋げて欲しいですね。他民間企業との提携こそが経営面での郵政民営化のメリットと思いますので、ぜひ目に見える結果を期待しましょう。

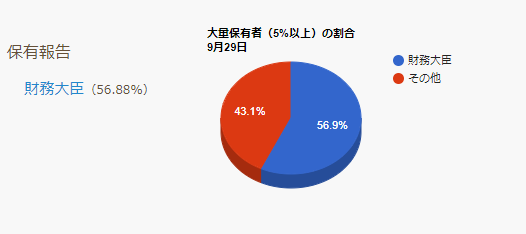

2004年に郵政民営化を実施し民営化を実現したとはいえ、現状の株主構成を見ると未だに半分以上が「財務大臣」となっています。(2021年時点)

純利益額だけみれば3,000億円を超える黒字を計上していますが、ROEにすると3%前後となっています。業種によって違いはありますが、一般的にROEの目安が10%と言われている中で、3%前後で推移してしまっているのは民間企業としては物足りなく感じてしまいます。

ここからも暫く毎年50円ほどの配当は安定してもらえそうですが、利益成長を期待できる材料は現状少ないため、投資判断は難しいところですね。。

郵便事業関連の株式は引き続き持ち続けるが、銀行、保険の株式は順次売却予定とのことですので、徐々に自由度が増すことを考えると、今後金融関連で新たなサービスを打ち出し業績を上げていくことを期待しつつ、まずは楽天との業務提携との行方を見守りましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。