こんにちは。おすぎです。

今回はコメダホールディングスを取り上げました。

コメダホールディングスはみなさんご存じコメダ珈琲を展開しており、2019年に全国47都道府県の出店を達成したそうです。

コメダ珈琲に行ったことがある方は分かると思いますが、内装は木を基調としたゆったり空間、そしてなにより食べ物のボリュームが満点なのも特徴ですね。

みんな大好きコメダ珈琲の企業分析、ぜひご覧ください!

1. コメダホールディングスの事業内容

まずはコメダホールディングスの事業内容を見ていきましょう。

コメダホールディングスは「珈琲所 コメダ珈琲店」以外にも、数店舗は限られますが「甘味喫茶 おかげ庵」、「コメダ謹製 やわらかシロコッペ」、「石窯パン工房ADEMOK」、「KOMEDA is □」を運営しており、合計5つのブランドを展開しています。

またコメダ珈琲は全国出店を達成しただけでなく、海外展開も進めているようで、三菱商事との業務提携も発表しています。

コメダ珈琲は2017年の中国出店から海外進出をスタートし、2019年に台湾へ進出、さらにタイとミャンマーへの進出も検討しているようです。

国内と勝手の変わる海外への進出を、海外ビジネス経験豊富な総合商社と提携することで着実に進めていく狙いが見て取れますね。

また、コメダ珈琲のこだわりとして下記4つが挙げられていました。

・くつろぎへのこだわり

・コーヒーへのこだわり

・おいしさへのこだわり

・サービスへのこだわり

詳細はホームページをご覧いただければと思いますが、コメダ珈琲へ行ったことがある方はこだわりポイントに納得される方も多いのでないのでしょうか。

コメダ珈琲は各店舗の内装を統一させ、また雑誌や新聞なども豊富に用意されており、のんびりと過ごせる空間の提供を意識しているのが分かります。また珈琲だけでなく、フードメニューにも力を入れており、定期的に新商品の投入も行っています。

最近もコメ牛の復活に合わせて、そのボリューム感がネットで話題になっていましたね。

ドリンク・フードサービスだけでなく、接客サービスにもこだわっているようです。こちらはぜひお店に行って体験してもらえればと思いますが、どこの店舗にいってもとても丁寧な対応をしていただけます。

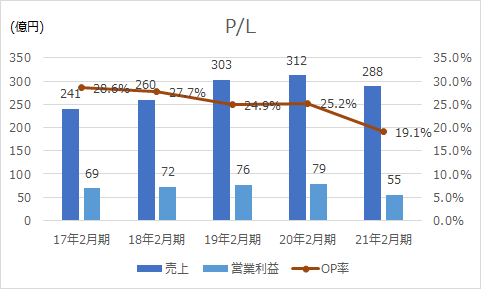

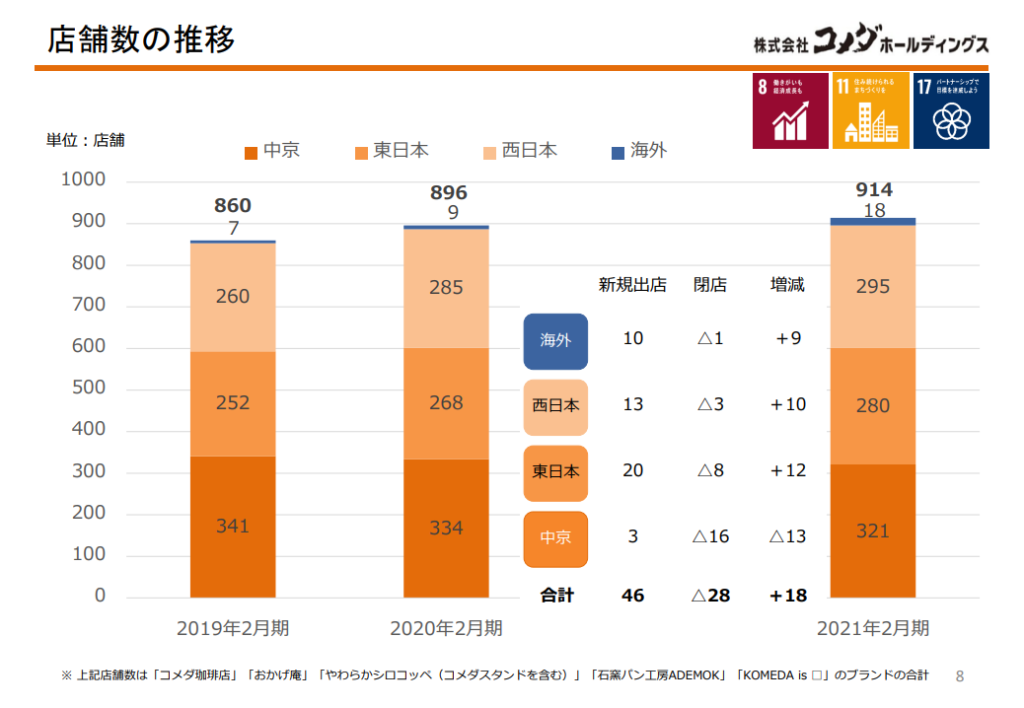

順調な店舗展開と海外進出を進めるコメダホールディングスの過去5年の売上・利益推移を並べてみました。

まず特徴的なのがその利益率の高さです。2021年2月期はコロナの影響を受けて売上・利益ともに前年比減となり、利益率も悪化していますが、それまでは営業利益率30%近くを誇っており、飲食業界では圧倒的な水準となっています。

また、2020年2月期までは売上・利益いずれも毎年順調に増やしていることが分かります。これは継続的な店舗出店の成果と考えられますが、コメダホールディングスの店舗はそのほとんどがフランチャイズ店だそうです。

直営店に比べて、フランチャイズ店はオーナーの裁量が大きくなるためマネージメントが難しいと言われていますが、どこの店舗でも質の高いサービスを提供しています。数多くのフランチャイズ店を効率よく運営できるノウハウがあることが想像でき、これはB/Sには現れない資産の1つと言えそうですね。

では次章で決算資料を見ていってみましょう。

2. 21年2月期実績と22年2月期見通しについて

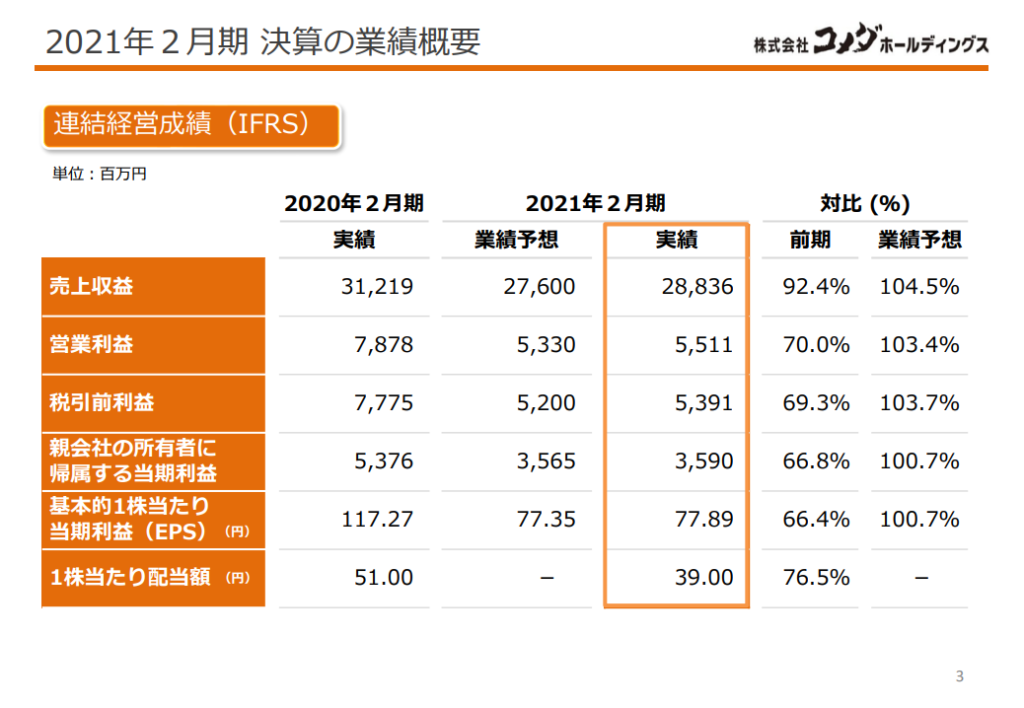

まずは21年2月期実績です。

21年2月期の通期売上は前年度比▲24億円減の288億円、営業利益は▲24億円減の55億円となりました。コロナによる店舗営業中止、営業時間短縮影響で売上減・利益減となったようです。しかし、営業利益率は依然として20%近くあり、フランチャイズ経営による固定費圧縮経営の効果と言えそうですね。

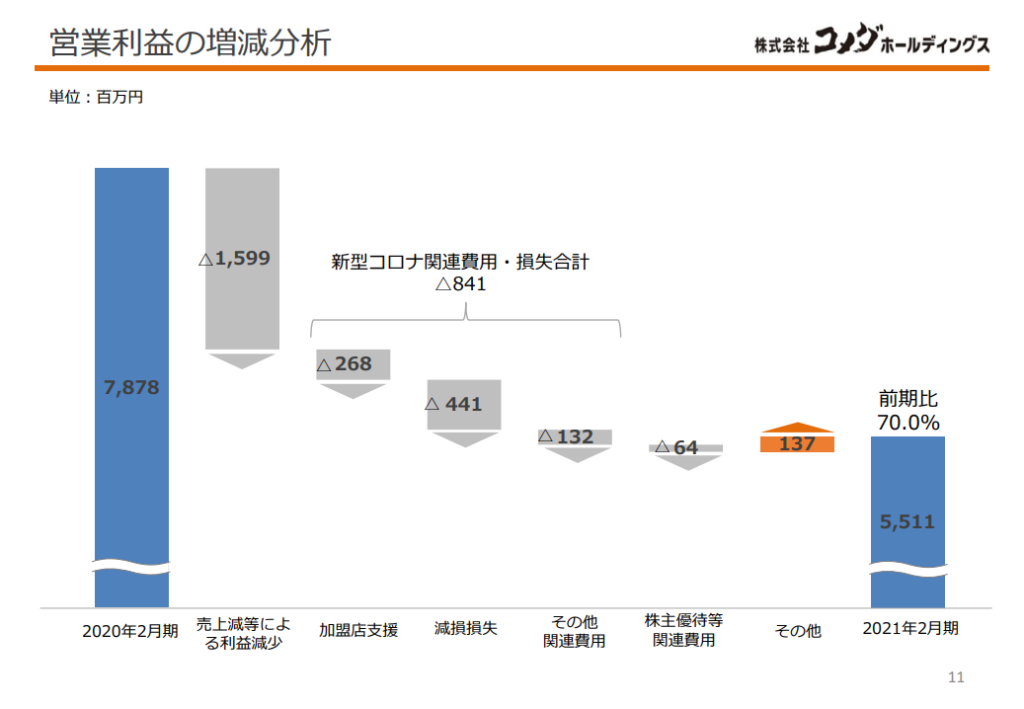

売上の減額と営業利益の減額がいずれも▲24億円と同額となっています。採算構造をみると、粗利率は40%程度と読み取れますので、売上▲24億円から推測される粗利減影響は▲10億円程度(▲24億円×40%=▲9.6億円)となります。売上原価のすべてが変動成分ではないので影響金額はブレますが、さすがに営業利益の減額が売上減と同額は大きすぎます。ここから売上減影響以外の要因が発生していることが想定されます。営業利益の変化分析の1枚がありましたのでそちらを見てみましょう。

利益減の主要因は販売減による影響▲16億円となっていますが、その他に加盟店支援影響▲3億円、減損損失▲4億円、その他関連費用▲1億円の合計▲8億円がコロナ関連影響として損失計上されていました。販売減影響の▲16億円と上記コロナ関連影響の▲8億円で合計▲24億円がざっくりとした今回の減益要因のようです。

コロナ関連の損失は一時的なものであると想像されますので、売上が戻れば利益もそれに合わせて回復してくることが期待されます。

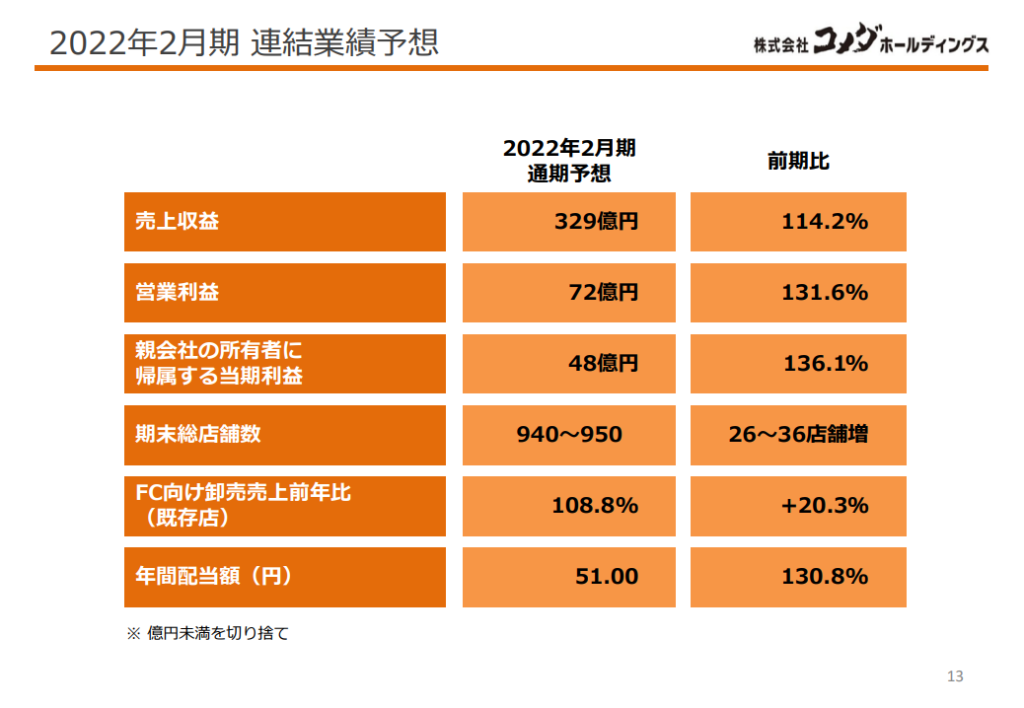

続いて22年2月期の年間見通しです。

22年2月期通年の売上見通しは前年度21年2月期比41億円増の329億円、営業利益は17億円増の72億円見通しとなっています。

コロナからの回復を見通し、売上・利益いずれも増加となっています。売上見通しの329億円は2020年3月期の312億円を上回る数字となっています。営業時間短縮等の影響を受けたことで21年2月期は売上減となっていましたが、出店自体は順調に進めており、店舗数は下図の通り純増となっています。営業制限が緩和されることで店舗数増の効果が存分に発揮され、売上増見通しとしていると考えられます。

一方で営業利益は20年2月期の79億円には届かず、18年2月期の売上260億円で達成した72億円と同額見通しとなっています。(第1章の採算構造ご参照)

決算短信にて下記コメントがありました。

新型コロナウイルス感染症に対するワクチンの接種は会誌されたものの、その収束時期が未だに見通せないため、引き続き不確定要素も多く、次期についても厳しい経営環境が続くと予測されます。

2021年2月期 決算短信

コロナ影響の不透明さから追加費用の発生リスクを見て利益見通しを若干下げている可能性がありますね。

また、ここは完全に私の予想となりますが、海外展開へ向けた費用増の影響もあるのではないかと想像しています。

海外出店だけでなく、人材育成も視野に入れているようで、その初期投資費用が掛かることで利益を押し下げているのではないか、と考えられます。

あくまで私の考えですが、コロナ期間はある意味で将来の利益へ向けた仕込みの期間として活用できるタイミングでもありますので、今後のコメダホールディングスに注目です。

3. 財務状況について

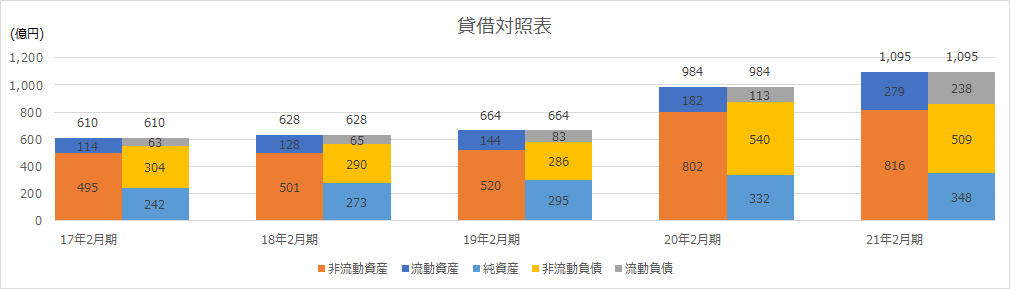

続いて、コメダホールディングスの財務状況について分析します。まずは、下図に過去5年間の貸借対照表データを並べます。

パッと見て気付くのは19年2月期から20年2月期へかけての総資産の増加ですね。これは会計基準の考え方の変更に伴うもののようです。コメダホールディングスはIFRS(国際会計基準)に則って決算をまとめていますが、IFRSでは2019年1月1日以降開始する事業年度から、使用権資産とリース負債をオフセットする考え方を適用するようになり、その影響を受けたものとなります。

詳細は下記ページ等をご参照いただければと思いますが、一言で言うと会計基準が変更された、とご理解ください。

もうひとつ特徴的なのが非流動資産比率の高さです。その中で多くを占めるのが「のれん」で約380億円あります。会計基準変更後の21年2月期の非流動資産は816億円ありますので「のれん」の比率は半分以下ですが、会計基準変更前では非流動資産の8割近くが「のれん」だったことが分かります。

なぜコメダホールディングスの「のれん」がここまで積みあがっているのか、詳細な要因は調査しきれなかったのですが、どうやら過去のMBKパートナーズによる買収が要因の1つとなっているようです。

もし、詳細ご存じの方いらっしゃいましたらぜひ教えてください!

ここで、この「のれん」約380億円に対して考察を深めてみようと思います。

コメダホールディングスはIFRSを適用していますので「のれん」は基本的には毎年償却されずにB/Sへ残ります。

※償却費・減損の会計基準ごとの考え方について下記で触れていますので興味のある方はこちらをご覧ください。

また「のれん」は実態のあるものではなく、買収等のタイミングで簿価以上の金額で購入した場合の差額です。しかし、その差額分の利益が将来見込めないとなったら「のれん」を減損する必要が出てきます。つまりコメダホールディングスはこの先経営が悪化した場合、最大で380億円の「のれん減損」費用を計上しなくてはいけません。

21年2月期末時点の純資産は348億円ですので、一括減損した場合、純資産が丸ごと無くなってしまう計算となります。

もちろん、先々の収益が一切見込めず、かつ全額減損となった場合ですので、確率は低いと思いますが、投資をする際は380億円分の「のれん」を抱えていることは頭に入れておく必要がありそうですね。

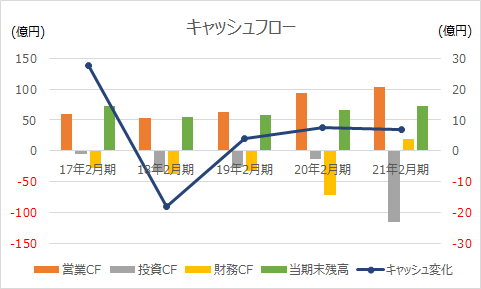

続いて過去5年間のキャッシュフロー変化をみてみましょう。

過去5年間のキャッシュ変化(青の折れ線グラフ)をみると、18年2月期にマイナスになっていますが、それ以外の年度は、毎年プラス方向となっています。18年2月の投資CF(灰色棒グラフ)増も、定期預金への預入影響のため、大きな設備投資等の実施ではありません。

また20年2月期にて営業CF(橙色棒グラフ)と財務CF(黄色棒グラフ)が大きくなっていますが、これは先ほど触れた会計基準変更の影響で、相殺関係となっています。

直営店ではなく、フランチャイズ店の展開が多いため、大規模な投資が必要ないため、キャッシュ変化はとても安定していますね。その結果、毎年安定的にキャッシュ残高を増やせており、配当も毎年出しています。この調子で安定した配当を継続して欲しいですね。

4. 今後のビジネス展開について

最後に今後のコメダホールディングスのビジネス展開について考察します。

これまでは順調に国内店舗を増やし、ついに47都道府県進出を実現しました。しかし、国内市場は今後の人口減を考えるとどこかで頭打ちとなることは容易に想像できます。もちろんそれは理解しており、その対策のための海外展開を視野にいれていると想像されます。今回の決算説明でも台湾への進出を例にとって説明の1枚がありました。

そこで気になるのが出店方式です。国内ではフランチャイズ方式で出店数を増やしてきましたが、海外展開も同様のフランチャイズ方式で展開するのでしょうか?

コストを抑えるという観点では、これまで通りフランチャイズ展開を進めたほうが効率的ですが、コメダ珈琲は高品質のサービスも売りにしていますので、勝手の違う海外でも同品質のサービス展開を進めることが出来るのか、不安な部分も多いと想像されます。

そうなると最初は直営店を出店し、軌道に乗ったらフランチャイズ展開をする、となりそうですね。ここまで貯めたキャッシュはもしかしたら海外の直営店出店へ向けた資金として活用されるのかもしれませんね。

何にせよ、業態を広げずにここから更なる売上・利益拡大を達成するのであれば海外進出は避けては通れない道と思います。

最悪のシナリオとしては、海外進出失敗し巨額の赤字、「のれん」の減損判定にも引っ掛かり大幅赤字計上、というストーリーもゼロとは言い切れませんが、、

これまで順調に売上・利益を伸ばし、国内のフランチャイズ展開ノウハウもあるコメダホールディングスですので、海外の地でもビジネスを拡大してくれることを期待しましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。