こんにちは。おすぎです。

久々の更新はフランスベッドホールディングスを取り上げます。

フランスベッドと聞いてフランスの会社だと思っていた人は僕だけではないと信じています笑

寝具メーカーとして有名なフランスベッドホールディングスですが、BtoB向けサービスも展開しており、さらに株主優待も実施しています。

そんなフランスベッドホールディングスの決算分析、ぜひご覧ください!

コンテンツ

1. フランスベッドホールディングスの会社概要

まずはフランスベッドホールディングスの会社概要を確認しましょう。

フランスベッドホールディングスは2004年3月に旧フランスベッド株式会社と旧フランスベッドメディカルサービス株式会社の共同会社として株式移転により設立、同年に東京証券取引所、大阪証券取引所に上場しました。(2009年3月に大阪証券取引所上場廃止)

2005年にタイにFrance bed International CO., LTDを、2006年に韓国フランスベッド株式会社を設立し、海外進出を狙うも、韓国フランスベッド株式会社は2010年に株式を売却、タイのFrance bed International CO., LTD.は2018年に解散と、海外展開には苦労している様子が伺えます。

そんな中でも徐々に売上・利益を伸ばし、2022年の東京証券取引所の市場区分見直しの際には、プライム市場への移行を完了しています。

フランスベッドホールディングスの事業セグメントは大きく以下に分類されます。

・メディカルサービス事業

・インテリア健康事業

メディカルサービス事業は医療・介護用ベッド、福祉用具の製造~販売やレンタル、病院やホテル等へのリネン類の提供を行っています。

一方でインテリア健康事業ではベッドや寝具類、家具類の製造~販売までを行っており、私も含めてフランスベッドと聞くと、インテリア健康事業で行っている事業をイメージされる方が多いのではないでしょうか?

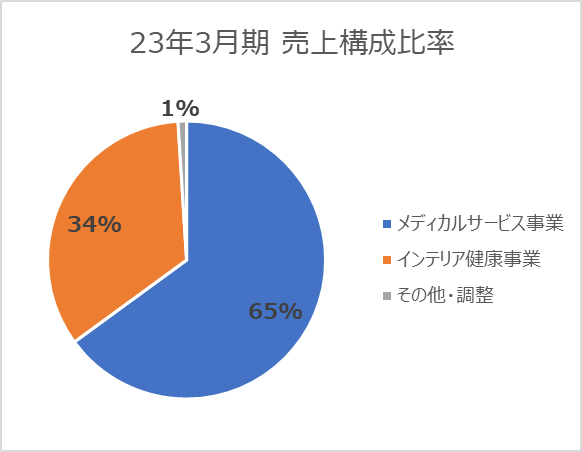

しかしそのイメージとは裏腹に、以下の通り2023年3月期実績の売上比率を見ると、メディカルサービス事業が高い割合を占めていることが分かります。

2つの事業の売上比率を理解したところで、さっそく24年3月期 第二四半期の決算をみていきましょう!

2. 24年3月期 第二四半期実績と24年3月期見通しについて

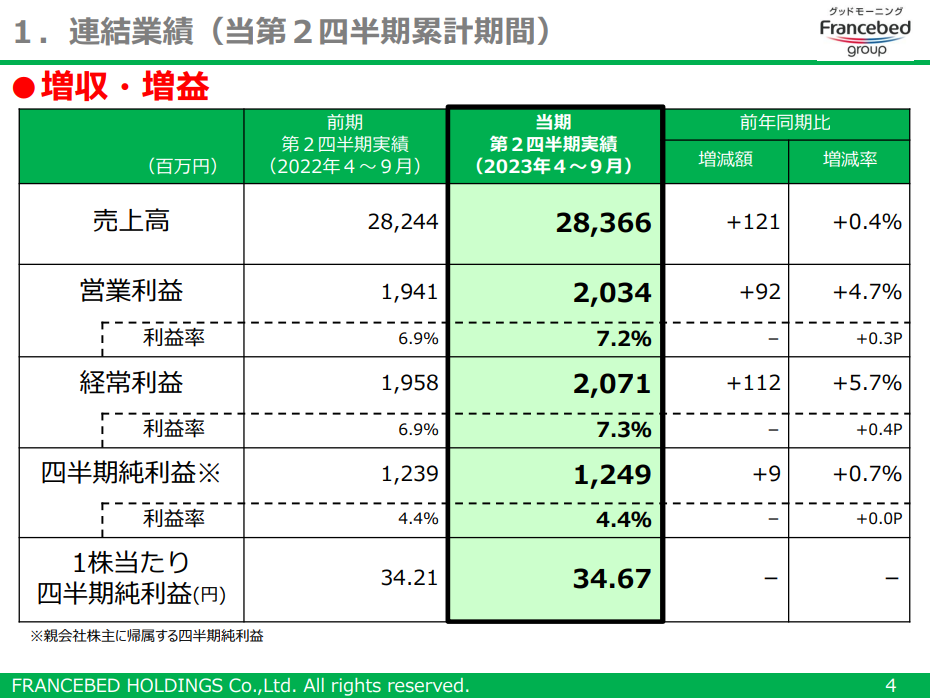

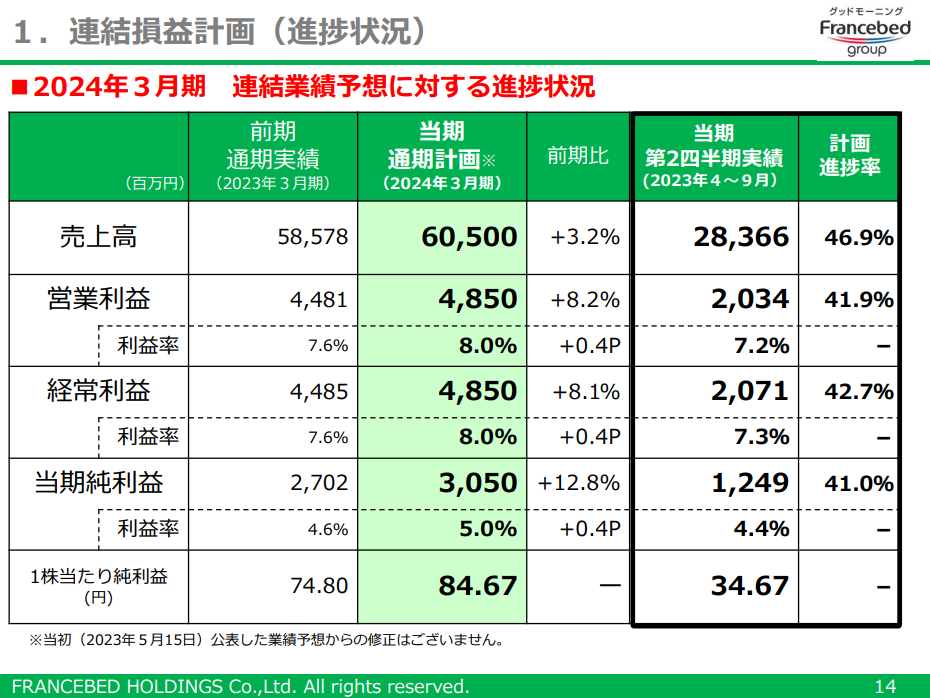

24年3月期 第二四半期実績

まずは24年3月期 第二四半期実績です。

24年3月期 第二四半期の売上は前年23年3月期 第二四半期比+121百万円増の284億円、営業利益は+92百万円増の20億円と、増収増益となりました。

なお純利益を見ると営業利益ほどの改善が見えませんが、これは前年度に約1.5億円の受取保険金を特別利益として計上していた影響となります。

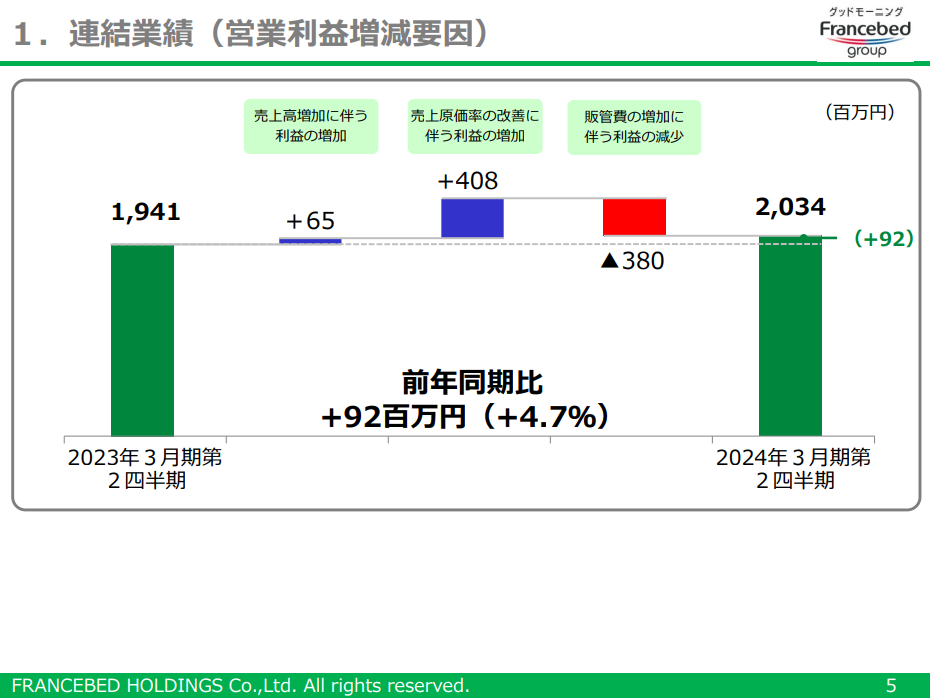

営業利益ベースとなりますが、利益変化を示すステップチャートが載っていましたので見てみましょう。

利益の増加要因は、売上増に伴う利益増及び売上原価率の改善に伴う利益増となります。

この「売上原価率の改善」は、特にインテリア健康事業において付加価値の高い高価格帯商品の販売に注力することで、利益率を向上させたことを示しているようです。

一方で、昨今の情勢不安に伴う原材料価格やエネルギーコストの増加、更に円安影響によるコスト増により、販管費の増加が利益を圧迫しています。

販管費の増加を計上するも、利益改善要因が上回り営業利益ベースでは前年同期比+92百万円というバランスとなっています。

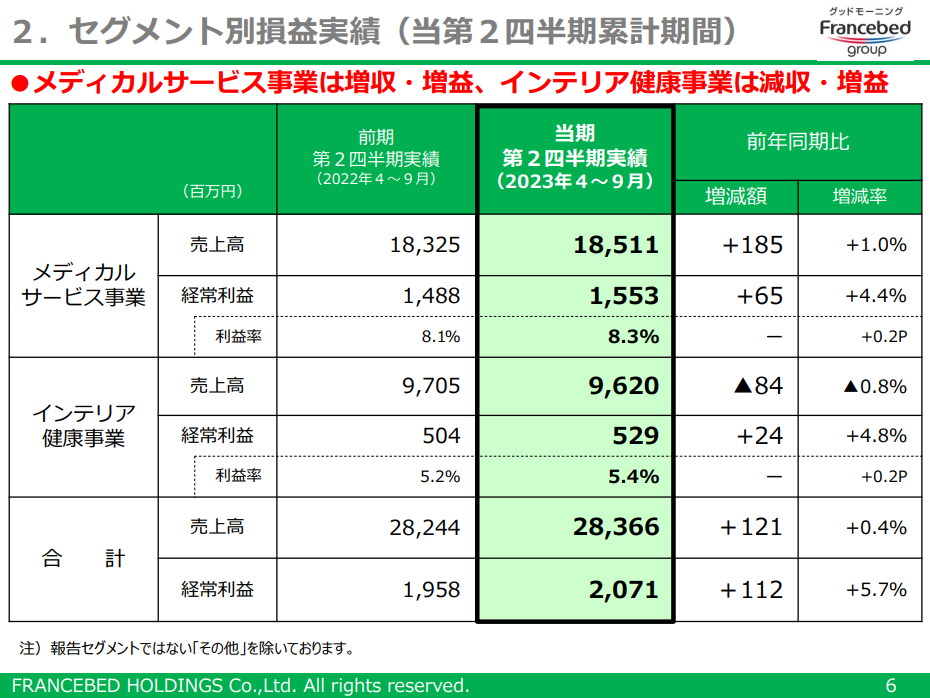

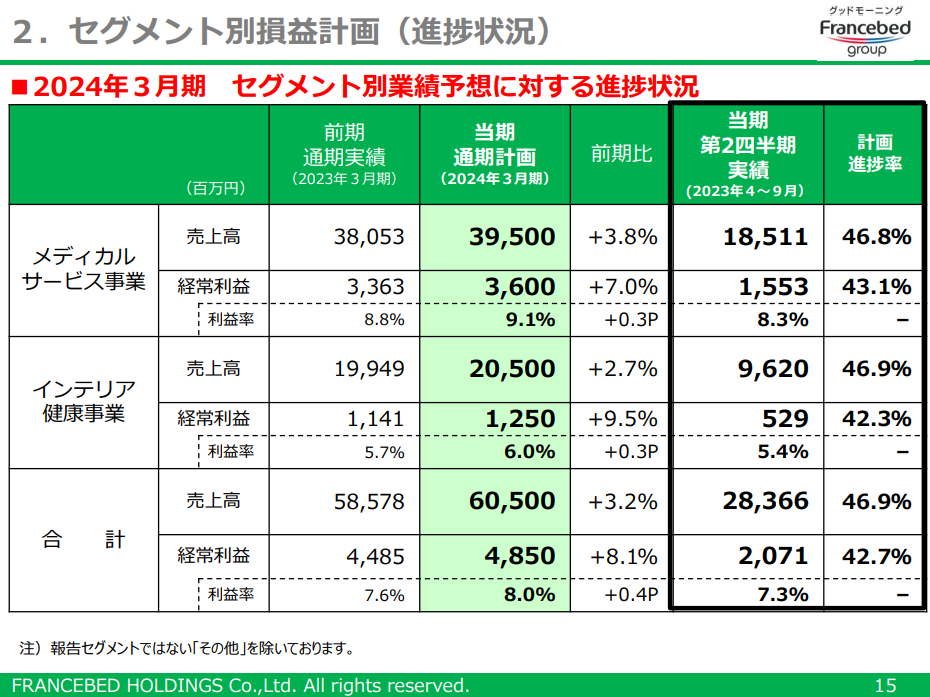

なお、セグメント別の損益実績は以下となります。

メディカルサービス事業は増収増益も、インテリア健康事業は減収増益となっています。

インテリア健康事業の売上が減っている中で利益を改善できた背景は、先ほど述べた通り、付加価値の高い高価格帯商品の販売に注力したためと考えられます。

とは言え、売上が減少している点は気になるポイントではありますね。

国内人口の減少が目に見えている中では、いかに高付加価値商品を販売するかがカギとなりますが、それでも限界はあると思いますので、どうやって新たな需要を獲得していくかが、第二四半期実績を見ても課題と感じ取れます。

24年3月期見通し

続いて24年3月期の年間見通しです。

24年3月期の年間見通し売上は23年3月期実績比+19億円増の605億円、営業利益は+4億円増の49億円と、増収増益見通しとなります。

なお、この年間見通しは2023年5月に公表した業績予想からの修正はありません。

セグメント別の年間見通しも提示がありましたので見てみましょう。

特にインテリア健康事業が顕著ですが、どちらのセグメントも売上の増加比率よりも利益の増加比率のほうが高くなっています。

これは第二四半期決算でも触れた売上原価率の改善を年間通じて実現することを示していると考えられます。

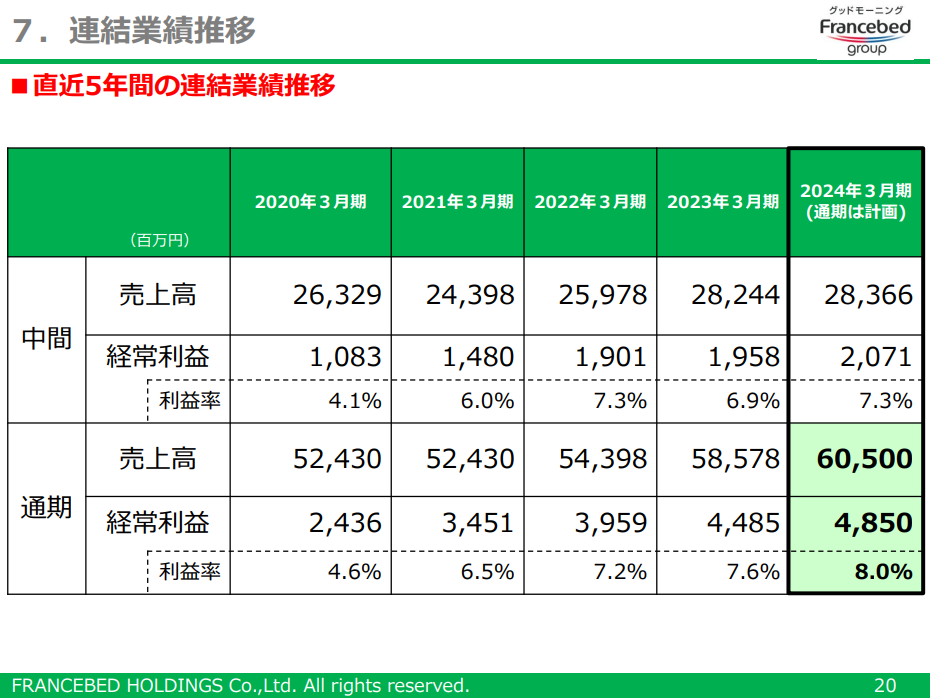

さらに、過去5年間の売上・経常利益を示した1枚もありましたので確認してみます。

上段が第二四半期累計の数字、下段が年間の数字となります。

年間の数字を見ると、この5年間で順調に売上・利益を伸ばし、更に利益率も改善させていることが分かります。

ただし、この5年間で売上及び利益を伸ばしているのはメディカルサービス事業です。

インテリア健康事業は売上200億円、利益は▲1億円~13億円と伸び悩んでおり、現状、会社としての成長はメディカルサービス事業の成長に頼っている状況にあります。

なお、フランスベッドホールディングスの今後の戦略については「4. 今後のビジネス展開について」で深堀りしようと思います。

3. 財務状況について

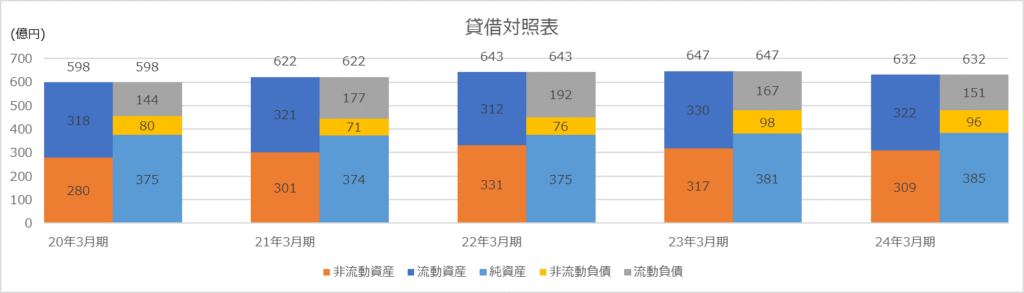

続いてフランスベッドホールディングスの財務状況を見ていきましょう。

まずは下図に過去5年間の貸借対照表データを並べます。

なお、24年3月期のデータは第二四半期末時点の数字を記載していることにご注意ください。

過去5年間で大きな動きはありません。

財務体質を見ると純資産比率は約60%、流動比率は2倍前後を維持と、堅牢な財務状態を維持し続けていることが見て取れます。

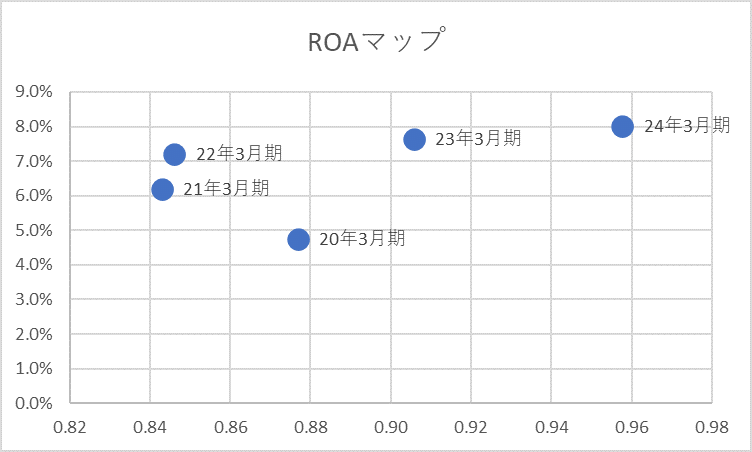

フランスベッドホールディングスの財務状況をもう1段深く見るために、ROAマップを作製してみました。

ROA(Return On Asset)は総資産利益率の略であり、以下の式で認識されている方が多いかと思います。※ここでは仮にReturnを営業利益と置きます

ROA=営業利益÷総資産

分数の値は分子と分母に同じ操作をしても結果は変わりません。

従って、この式の分子である営業利益、分母である総資産をそれぞれ売上高で割ると式は以下の通りに見直せます。

ROA=(営業利益÷売上高)÷(総資産÷売上高)

=営業利益率÷(1/総資産回転率)

=営業利益率×総資産回転率

つまりROAは営業利益率に総資産回転率を掛け合わせることでも算出できます。

さらに細かく知りたい方はこちらのページ等をご参照ください。

ROAの要素である営業利益率を縦軸に、総資産回転率を横軸に過去5年分のデータをプロットしたものが下図のROAマップとなります。

全体的に年を追うごとに右上に移動しているのが見て取れます。

これは営業利益率、総資産回転率いずれも向上していることを示しており、より効率的に資産を活用しながら利益を稼ぎ出していることが見て取れます。

24年3月期の決算説明でも触れましたが、フランスベッドホールディングスはより効率的に利益を生み出すことに舵を切ってきたことがROAマップからも伺えますね。

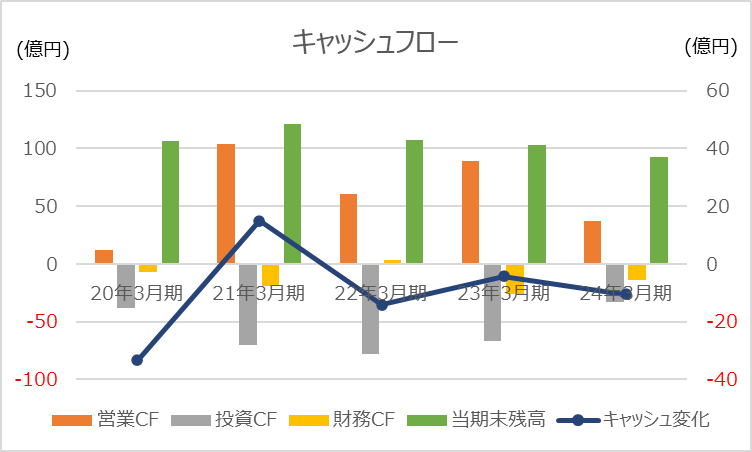

続いて過去5年間のキャッシュフローを見てみましょう。

営業CF(橙色の棒グラフ)は毎年上方向に、投資CF(灰色の棒グラフ)は毎年下方向に伸びており、毎年稼ぎ出したキャッシュの一部をしっかり投資に回すサイクルが出来ていることが見て取れます。

財務CF(黄色の棒グラフ)はその年の資金調達具合により上下していますが、配当は毎年安定して出し続けています。

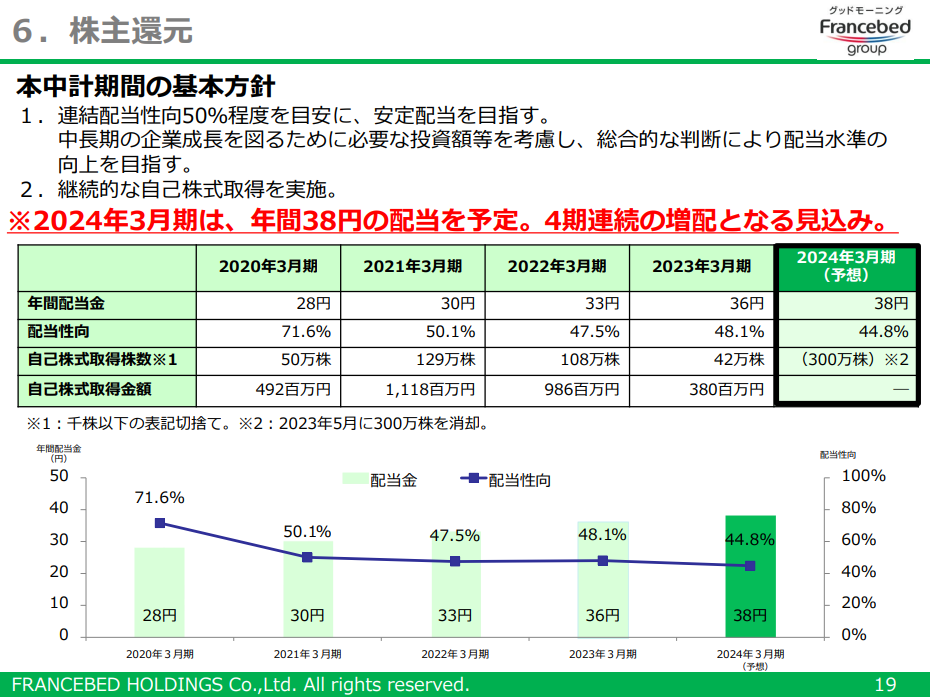

株主還元に関する1枚もありましたので、そちらも見てみましょう。

基本的な配当方針としては連結配当性向50%を掲げており、2024年3月期は1株あたり38円の配当を予定、4期連続増配見通しとなっています。

安定した財務基盤を下敷きとした継続的な配当だけではなく、フランスベッドホールディングスは株主優待も出していますので、興味がある方はぜひ優待も調べてみて下さい!

4. 今後のビジネス展開について

最後にフランスベッドホールディングスの今後について考えてみましょう。

2024年3月期 第二四半期決算説明資料の中に、今後の取り組みに対する説明資料がありましたのでそちらを見てみましょう。

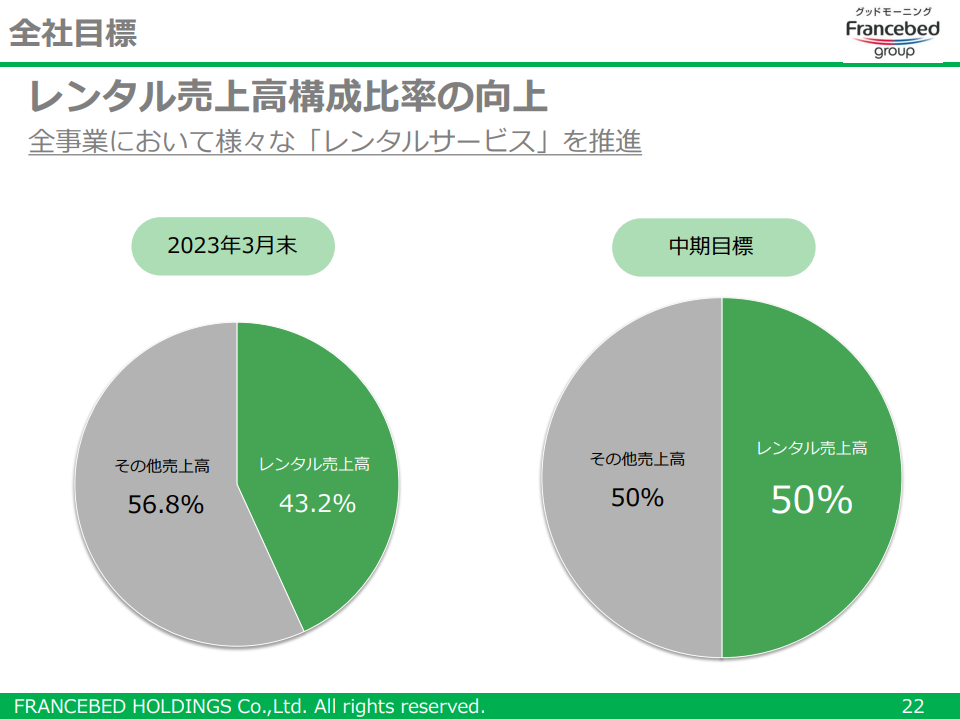

まずは全社目標です。

フランスベッドホールディングス全社の方針としてレンタル売上比率の向上を掲げているようです。

下図はフランスベッド株式会社の介護・医療サービスの説明ページにあった絵となりますが、介護用ベッドに限らず、販売とレンタルと2種類の提供方法を展開しています。

レンタル販売は、購入者にとって初期費用の低減や不要となった際の処分コストを抑えるといったメリットがあります。

一方で提供側のフランスベッドホールディングスとしても、レンタル販売することで安定的に売上を計上できる点、さらに回収した製品を修繕することで再度貸し出しに回せる点もメリットとなります。

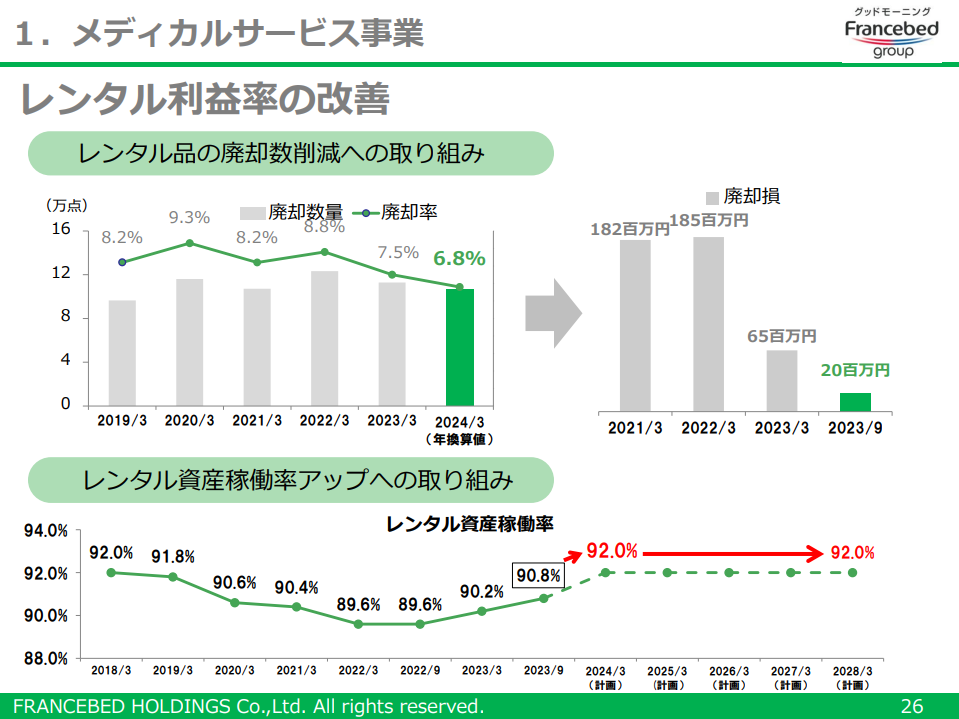

下図はメディカルサービス事業の戦略を示した1枚となりますが、レンタル品の廃却数を削減し、稼働率を上げることで利益の向上を図る戦略であることが分かります。

レンタル比率を増やすことでさらに利益率を改善する戦略が見えてきました。

では売上を拡大する戦略はどうでしょうか?

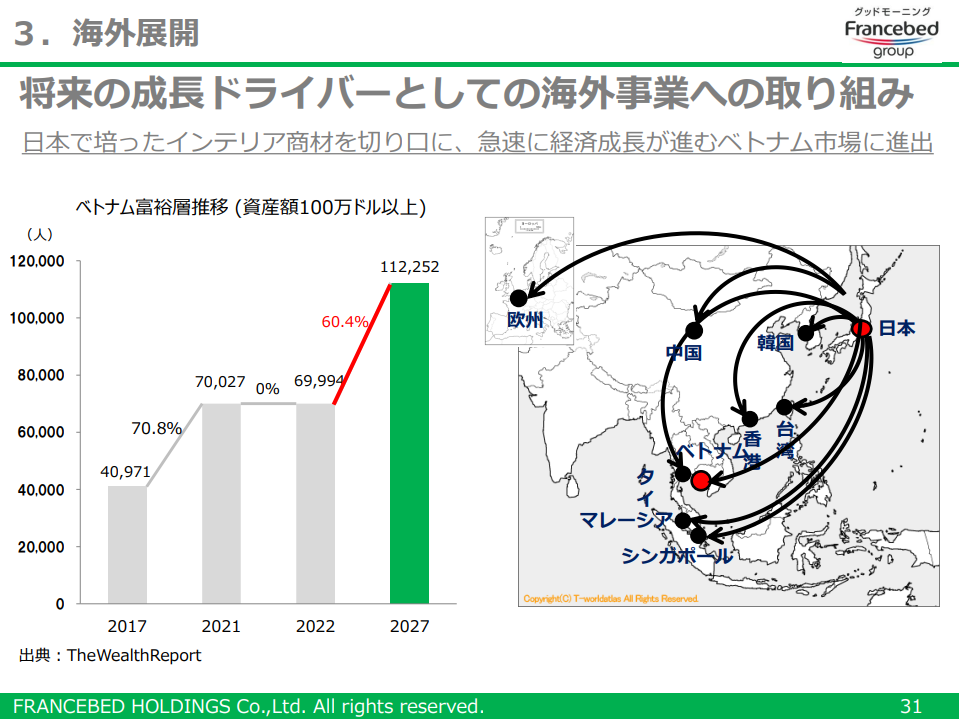

こちらも海外展開という1枚がありましたので見てみましょう。

2024年3月期決算分析の章でも触れましたが、国内人口減少の影響を受けて、インテリア健康事業は売上減少傾向、売上を伸ばしているメディカルサービス事業もいずれ頭打ちとなることが想像されます。

それを見越してか、海外への事業展開、特に人口増加・経済成長著しいベトナム市場への進出を検討しているようです。

ベッドは1人1台使うことを考えると、人口が増える市場に参入することができれば、需要が勝手に増えていくことになりますので、大変魅力的な市場となります。

しかし、フランスベッドホールディングスはタイと韓国とそれぞれ進出するも撤退という過去があります。

文化も法制度も異なる海外進出は容易ではないと考えますが、それでも売上を伸ばすためには必須の戦略と想像されますので、今後の中長期的なフランスベッドホールディングスの海外戦略に注目していきましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。