こんにちは。おすぎです。

今回はヤクルト本社を取り上げました。

今年日本一になった東京ヤクルトスワローズを運営する株式会社ヤクルト球団を子会社に持つ親会社がヤクルト本社です。

日本一の球団を持つ会社の気になる決算、野球好きの人もそうでない人も、ぜひご覧ください!

1. ヤクルト本社の会社概要

まずはヤクルト本社の会社概要を確認しましょう。

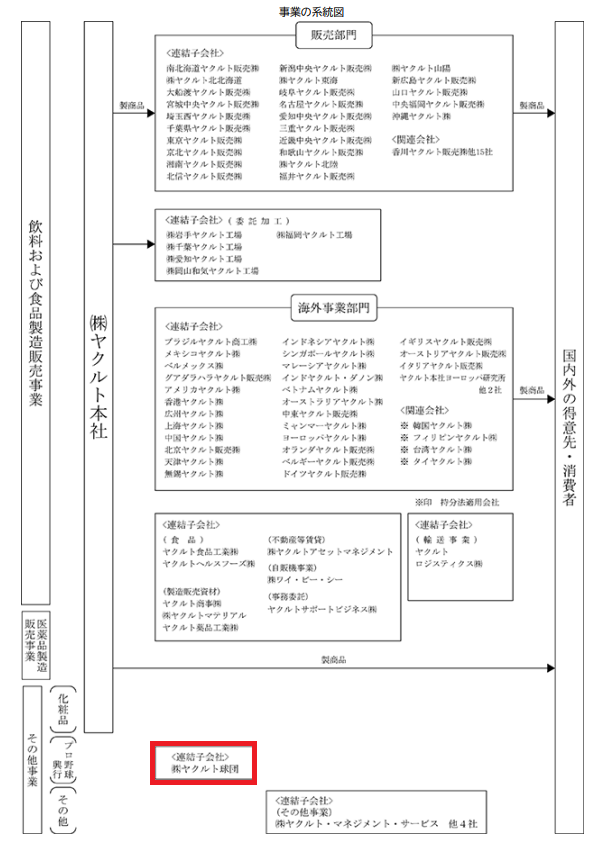

ヤクルト本社の2021年3月期有価証券報告書にグループ組織図がありましたので、まずはそちらを見てみましょう。

事業セグメントとしては大きく「飲料・食品」「医薬品」「その他」となっています。決算説明でも基本的に同じセグメントで分けられていますが、「飲料・食品」セグメントに関してのみ国内と海外とにさらに層別されています。

なお、赤枠で囲った部分がプロ野球球団の東京ヤクルトスワローズを運営する(株)ヤクルト球団で、事業セグメントとしては「その他」に属しています。

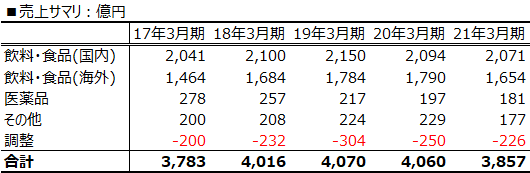

下記に過去5年のカテゴリ別売上まとめました。

ヤクルトと言えば、誰もが思い浮かべるのが乳酸飲料“ヤクルト”と思います。

そのヤクルトを含む「飲料・食品」カテゴリが売上の大半を占めています。なお「飲料・食品」カテゴリの国内と海外の比率はほぼ1:1となっています。

一方でプロ野球球団の東京ヤクルトスワローズを運営する(株)ヤクルト球団が紐づく「その他」セグメントの売上比率は全体の5%程度となっています。

「飲料・食品(国内)」セグメントのさらなる詳細データはなく、気になる乳酸飲料“ヤクルト”の売上貢献度合いが分かりませんでしたが、商品一覧のページをみると“ヤクルト”以外にも清涼飲料や食品のラインナップもありますので、あくまで“ヤクルト”は主要商品の1つという位置づけと考えられますね。

なお「調整」がマイナスとなっているのは内部売上の相殺と理解いただければと思います。

ヤクルト本社のセグメント別売上を理解したところで早速決算資料をみていきましょう。

2. 22年3月期 第二四半期実績と年間見通しについて

まずは22年3月期 第二四半期実績です。

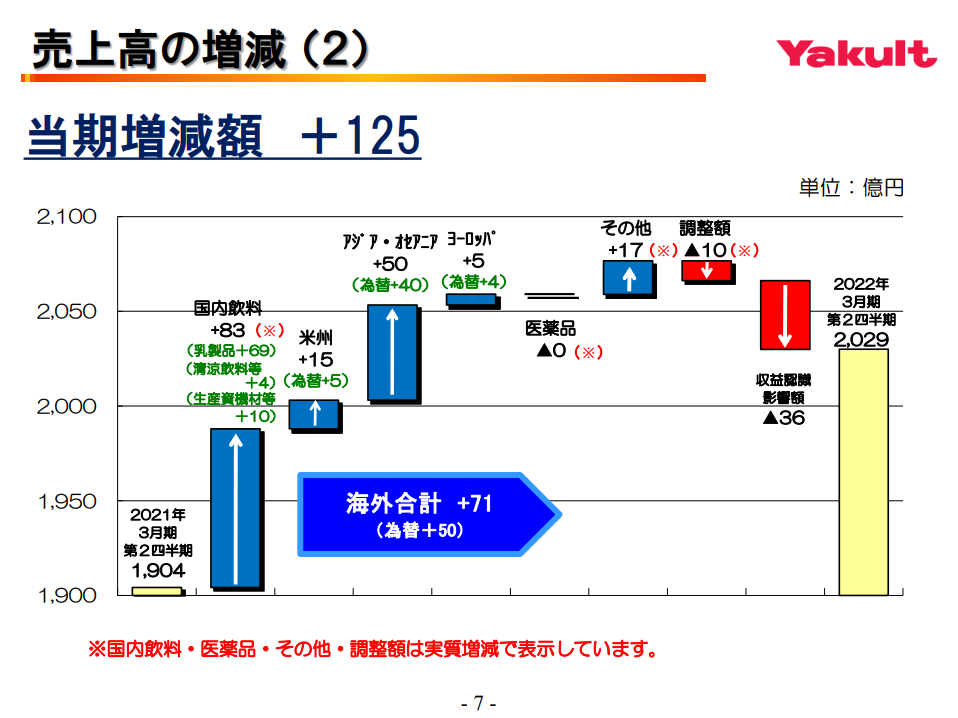

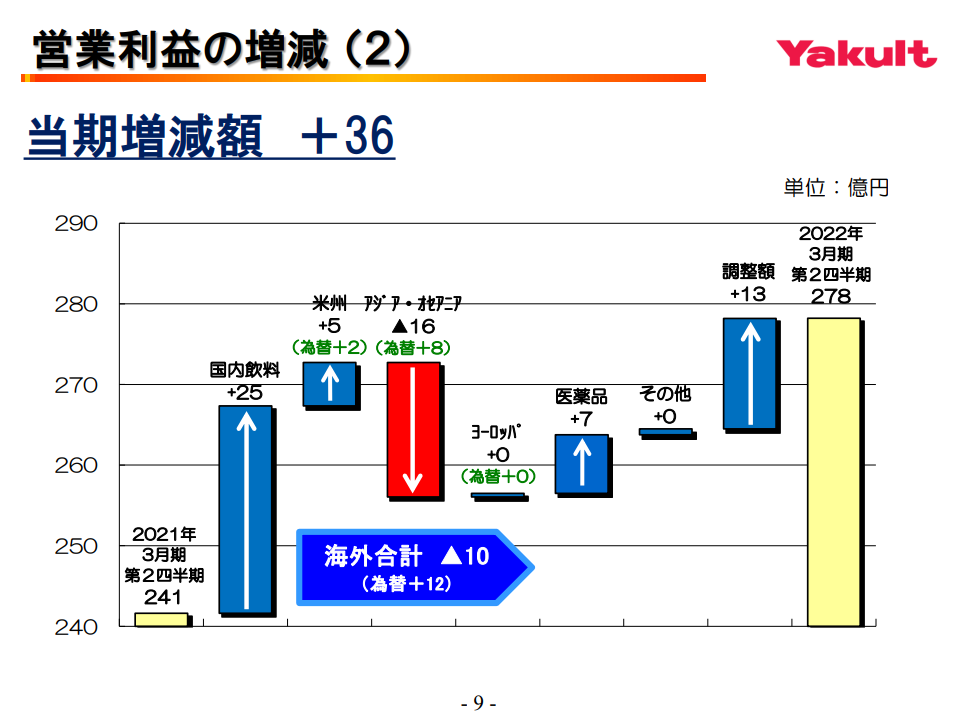

22年3月期第二四半期の売上は前年同期実績比+125億円増の2,029億円、営業利益は+36億円増の278億円と、増収・増益となりました。

収益認識会計基準の変更に伴う売上減影響がありましたが、新商品投入や為替影響により、売上・利益ともに前年度比プラスとなりました。

売上と営業利益の変化を示すステップチャートがありましたのでそれぞれ見てみましょう。

左の図が前年の2021年3月期第二四半期実績からの売上変化を、右の図が営業利益の変化を示しています。

売上変化の図を見ると、収益認識影響の▲36億円と調整額の▲10億円を除くと、為替影響も含めて全体的にプラス方向、特に国内飲料売上が大幅増となっています。これはブランド強化にプラスして、ネットでの販売網を強化した影響と説明されていました。

一方で営業利益の変化は、全体的にプラス方向でしたが、アジア・オセアニア地域のみ収益減となりました。詳細の説明はありませんでしたが、過去の決算説明に対するQ&Aから推測すると、コスト増や設備投資に伴う償却費増による影響が示されていましたので、今回もコストの増え幅が売上の増を上回ってしまったのではないかと想像されます。

一部地域で利益減となりましたが、全体的に売上も利益もプラス方向と上期決算としては上々の数値であったと言えるのではないでしょうか。

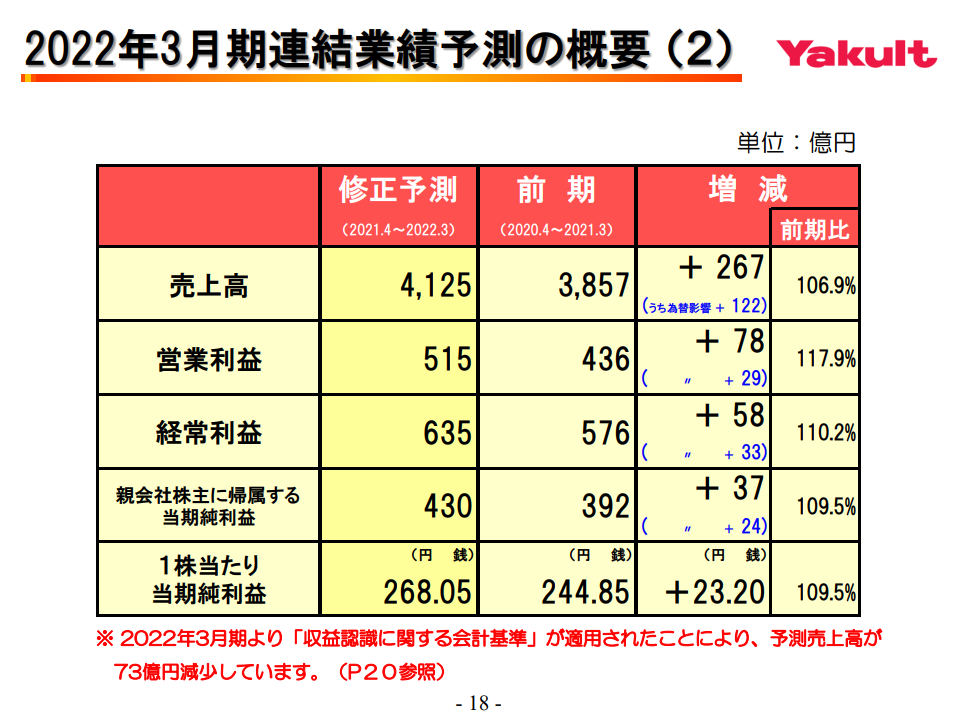

では続いて22年3月期の年間見通しをみてみましょう。

なおヤクルト本社は第二四半期決算報告のタイミングで、今年度の見通しを年度初期に発表した数値より修正しています。

修正の背景は為替影響が中心で、売上・利益ともにプラス方向です。

修正後22年3月期通年の売上見通しは前年21年3月期比+267億円増の4,125億円、営業利益は+78億円増の515億円となり、売上・利益ともに過去最高を更新する見通しとなっています。

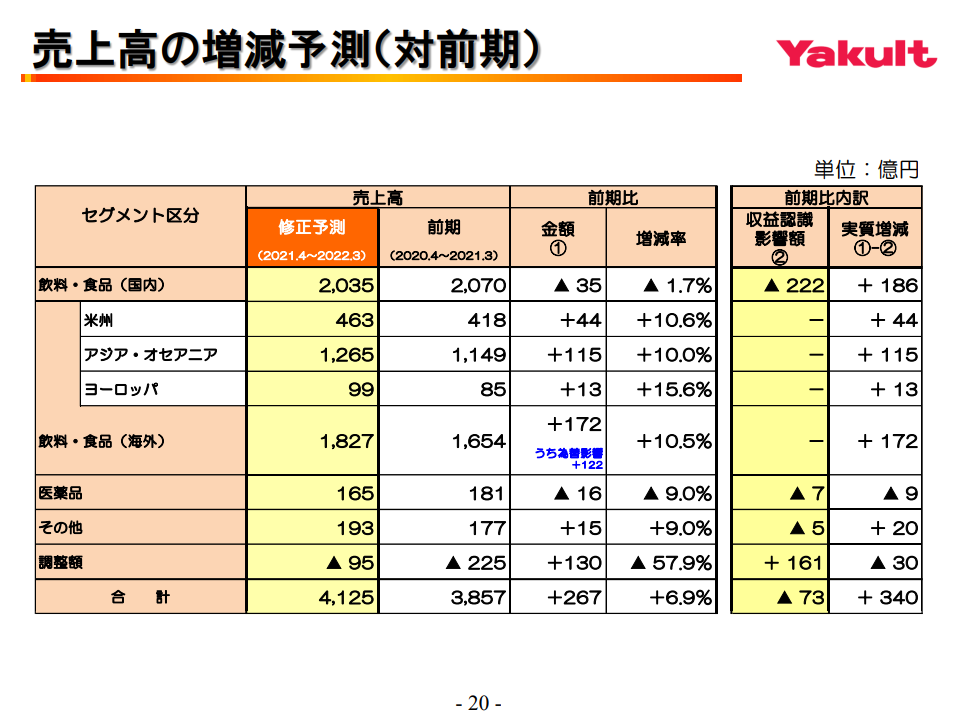

こちらもカテゴリ別での売上・営業利益の前年度比較をまとめた資料がありました。

こちらも2枚仕立てとなっており、左の図がカテゴリ別の売上変化を、右の図がカテゴリ別の営業利益変化をまとめています。

まずは左図の売上変化ですが、単純な売上比較を見ると売上増の主要因は「飲料・食品(海外)」カテゴリとなっており、売上増額の約6割を占めています。なお、海外事業の売上増+172億円のうち為替影響が+122億円と、そのほとんどが為替影響であることが分かります。

しかし“収益認識影響除く”でみると「飲料・食品(国内)」カテゴリの売上増が+186億円と売上増額の約半分を占めており、国内/海外関係なく飲料・食品カテゴリが売上増の要因となっていることが分かります。

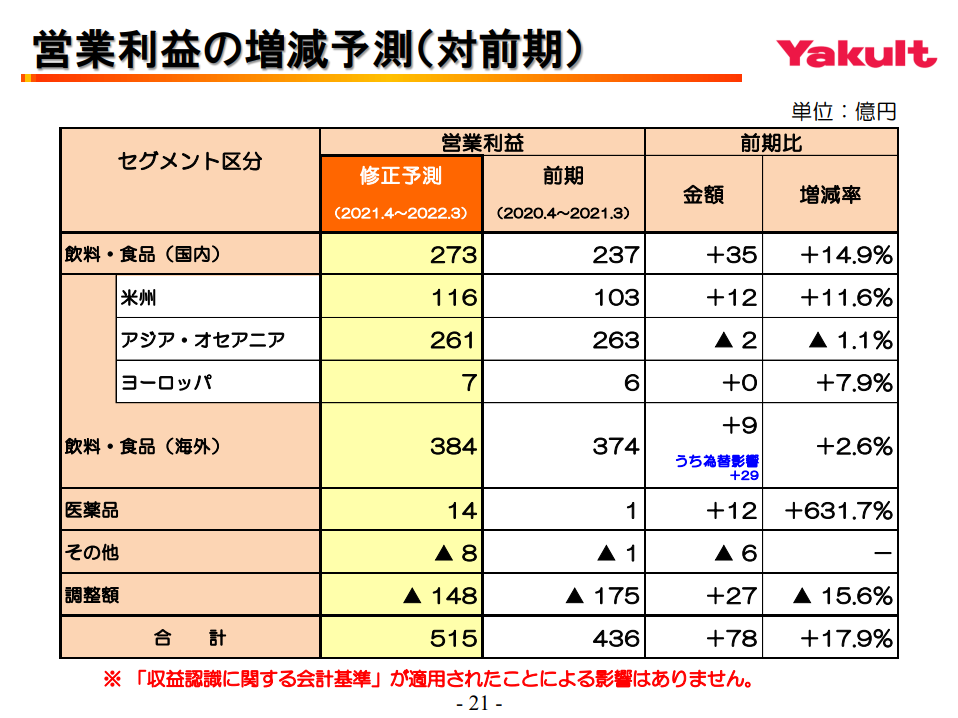

続いて営業利益の変化ですが、こちらは「飲料・食品(海外)」カテゴリの利益増影響が全体の15%程度しかありません。しかも利益増+12億円のうち為替影響+29億円と、為替効果が無ければ利益悪化方向となります。こちらも明確な説明はありませんでしたが、おそらく原材料アップや設備投資による償却費増の影響と想像されます。

全体的に好調に見えるヤクルト本社の決算ですが、海外事業の利益率悪化を今後どのように解消していくかがポイントの1つとなりそうですね。

3. 財務状況について

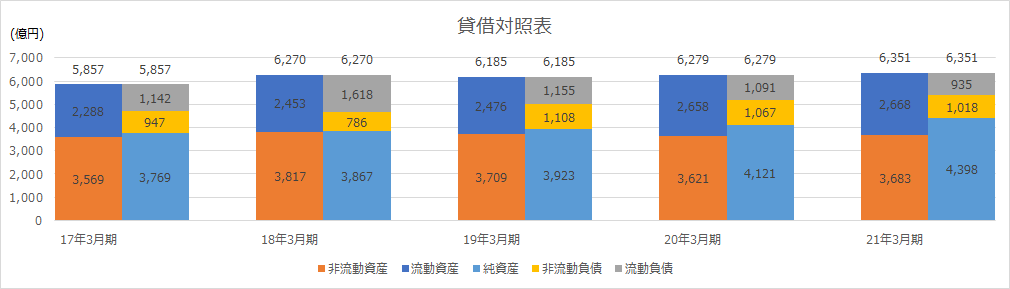

続いて、ヤクルト本社の財務状況を見ていきましょう。まずは下図に過去5年間の貸借対照表データを並べます。

ここ5年間は大きな変化はありませんでした。

その中で大きな特徴のひとつが純資産比率の高さです。純資産比率は6割以上を維持、21年3月期末時点では69%まで上昇しています。

純資産の中でも利益剰余金が約9割を占め、かつ流動資産も半分以上を現金及び預金で持っており、財務の健全性は高いと言えますね。

もう1つの特徴が非流動資産比率の高さです。

製造会社なので土地や設備を多く持っているのですが、非流動資産のうち約4割を“投資その他の資産”として持っています。投資その他資産のうち子会社株を持っている分もありますが、その分を差し引いても流動性の高い資産を手元に多く残していることが分かります。

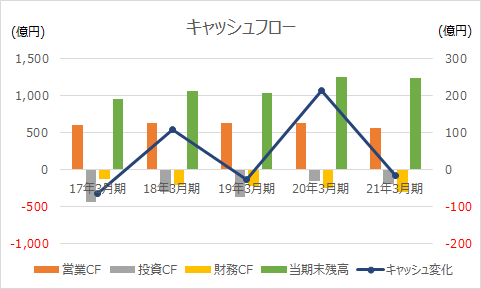

続いて過去5年間のキャッシュフロー変化です。

安定した黒字を背景に営業CF(橙色の棒グラフ)は毎年500億円規模のプラスを計上しています。

投資CF(灰色の棒グラフ)と財務CF(黄色の棒グラフ)も毎年安定して推移しています。17年3月期と19年3月期がスポットで投資CFが増え、キャッシュ変化(青色の折れ線グラフ)がマイナスとなっていますが、ここは定期預金の預入/払戻影響による変化が中心となっており、直接的なキャッシュアウトが行われたわけではありません。

その結果、キャッシュの期末残高も増えていき、1,000億円を超える規模にまで積みあがっています。

潤沢なキャッシュを背景に、配当性向は約20%、配当利回りは1%未満と高利回りではないですが、毎年配当を出しています。

本社HPに配当方針に関する記載がありましたので以下に抜粋します。

当社は、株主の皆さまに、安定的な配当を継続して実施していくことを最優先とするため、配当金額のベースを年額30円とし、そのうえで、将来の事業拡大や収益向上を図るための資金需要および財政状況ならびに当期の業績等を総合的に勘案して配当金額を決定しています。

ヤクルト本社HP:利益配分に関する基本方針より

この「年額30円」はあくまで基本方針で、そこから業績に連動して配当額に幅を持たせているようです。事実、21年3月期は年間52円の配当を出しています

さらに株主優待も出しており、東京ヤクルトスワローズオフィシャルファンクラブ無料入会という優待もあるようですので、ヤクルトファンの方はぜひご確認いただければと思います。

財務の健全性という観点では評価できますが、これは一方で新規投資が少ないとも考えられます。

新たなビジネスの検討段階なのか、まだ見つけられていないのか。今後のヤクルト本社のお金の使い方が大いに気になってきますね。

4. 今後のビジネス展開について

最後にヤクルト本社の今後のビジネス展開について考えてみます。

ヤクルト本社は2021年6月に「Yakult Group Global Vision 2030」として中期戦略を発表しています。今回はその資料をベースに考えてみます。

まず、中期目標をまとめた1枚がありましたのでそちらを見てみましょう。

目指す姿として「世界の人々の健康に貢献し続けるヘルスケアカンパニーへの進化」が掲げられています。

ここで私が気になったのが「世界の人々」と「ヘルスケアカンパニーへの進化」という言葉です。「世界の人々」からはグローバル進出の強化を、また「ヘルスケアカンパニーへの進化」からは単なる飲料メーカーではなく本格的なヘルスケア領域への参入を考えていると想像されます。

事実、重点テーマとして3つ掲げられていますが、うち2つが「グローバル展開の強化」と「事業領域の拡大」となっています。この2つのテーマについてさらに深堀していきましょう。

まずは「グローバル展開の強化」です。

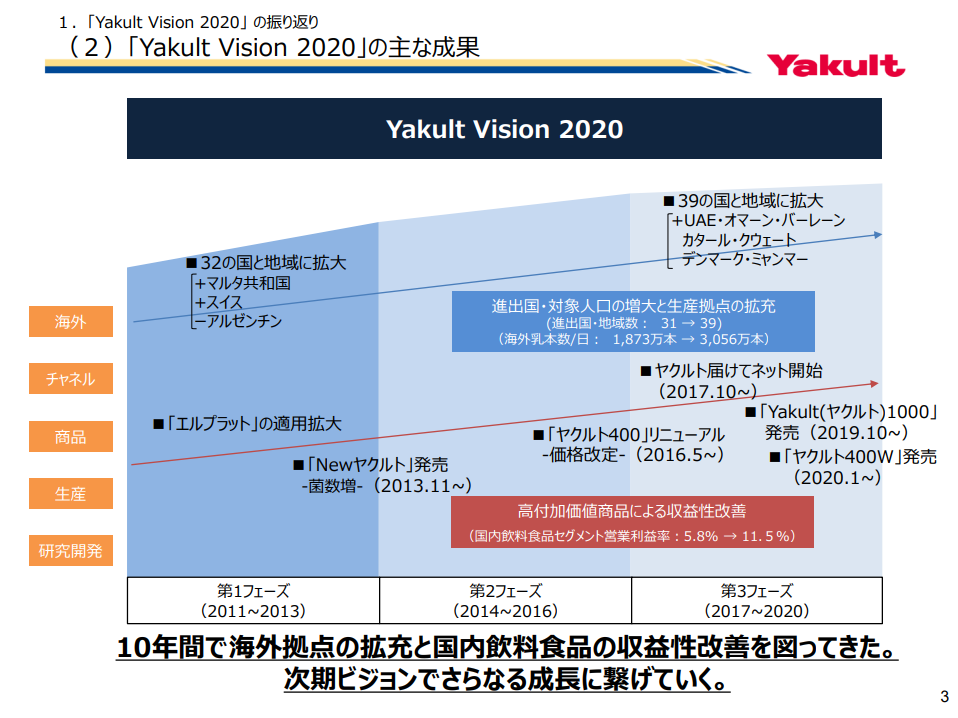

まずはYakult Group Global Vision 2030に「前回中期計画Yakult Vision 2020の振り返り」として挙げられていた1枚をみてみます。

振り返りのコメントとして“10年間で海外拠点の拡充と国内飲料食品の収益性改善を図ってきた”とあります。この様に、海外展開に関しては前中期計画時点で既に目標の1つとして掲げられていました。

ここで22年3月期通期見通しの数字を振り返ると「飲料・食品(海外)」カテゴリは売上を伸ばす一方で為替影響除くと利益を減らす、というバランスとなっていました。

これはやはり、海外領域は初期投資段階であり、まだ進出に伴う費用増を売上で回収できていない状況であると推測されます。

グローバル展開の強化は今回の中期計画でも重点テーマとして挙げられていますが、ヤクルト本社はキャッシュが潤沢ですので、海外進出に掛かるコストはある程度、自社で賄うことが可能と思います。

しかし、更なるエリアを拡大だけでなく、Yakult Vision 2020時点に進出したエリアの利益回収も同時に進めることも重要となります。

その確認のためにも「飲料・食品(海外)」カテゴリだけでなく、エリア別の利益変化までブレイクダウンして、しっかりと数字を追っていく必要がありそうですね。

続いて「事業領域の拡大」です。

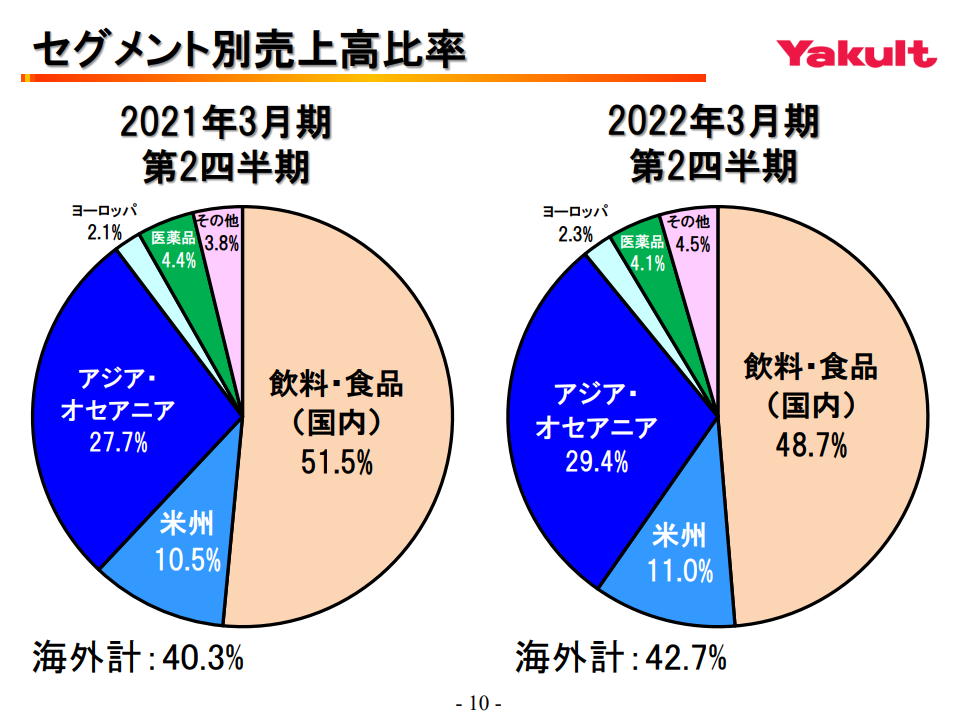

その前に、ここで改めてヤクルト本社の売上比率をみてみます。

売上の約半分を国内の飲料・食品が、そして約4割を海外の飲料・食品が占めており、売上のほとんどが飲料・食品であることが分かります。

現在、飲料・食品事業は売上・利益ともに伸ばしていますが、裏を返せば飲料・食品セグメントの出来次第で企業の業績が決まってしまう、とも言えます。

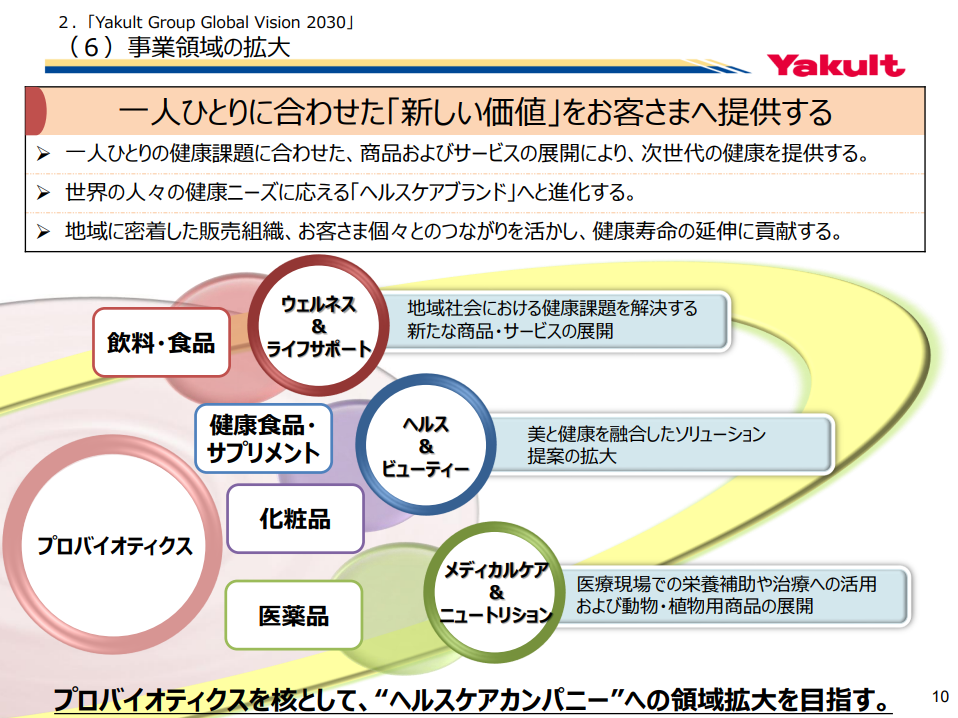

そこでヤクルト本社は「事業領域の拡大」を掲げていると想像されます。重要テーマの1つである「事業領域の拡大」に関する1枚がありましたので下図に載せます。

飲料・食品系だけでなく健康食品・サプリメント、化粧品、医薬品とラインナップを拡充し、単なる食品メーカーではなく、ヘルスケアカンパニーへと変化することを目指しているようです。

しかし、既に「医薬品」セグメントを持っているとは言え、法律や規制の多い医療業界で会社の柱となるビジネスを育てることは簡単ではないと想像されます。それでも、特定のビジネスに頼る事業構造ではリスクが高いと考え、医療領域への注力を掲げているのだと想像されます。

また事業領域の拡大は障壁だけでは無いと思います。

前中期計画から進めているグローバル展開は、飲料・食品セグメントにおいてはある程度軌道に乗り、売上を拡大させています。つまり既に進出したエリアには販路がある、と言い換えることが出来ます。

確かにモノが違うため全く同じとはいきませんが、新規の販路拡大と比べると圧倒的に難易度が下がります。 飲料・食品セグメントとのシナジーを充分に発揮するためにも、まずは商品開発に注力し、新たなサービスを生み出して欲しいと思います。

国内では圧倒的な知名度を誇り、潤沢なキャッシュを背景に海外進出も進め、さらに子会社球団の日本一と順風満帆に見えるヤクルト本社ですが、リスクが無いわけではありません。

中期計画に則り、飲料・食品セグメントの1本足打法からの脱却を実現させて欲しいですね。

今後も、中期計画の進捗度合いと見比べながら決算を追っていきましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。