こんにちは。おすぎです。

今回は「財務会計と管理会計の違い」について取り上げてみました。

決算説明では基本的に財務会計に則った損益説明が行われますが、変化シミュレーションや、分析する際には管理会計を用いたほうが便利なことも多々ありますので考え方の違いを覚えておいて損はないと思います。

今回もよろしくお願いします。

1. 財務会計と管理会計

まずは財務会計と管理会計の違いについて見てみましょう。いきなりですが、それぞれWikipediaで定義をみてみます。

財務会計:

財務会計は、財務諸表を核とする会計情報を、企業外部の利害関係者(株主、債権者、徴税当局など)に対して提供することを目的とする会計である。

管理会計:

管理会計は、企業会計の一種。主として、会計情報を経営管理者の意思決定や組織内部の業績測定・業績評価に役立てることを目的としている。

つまり財務会計は、決算書や税務申告書などの「外部」に示す書類を作成するために必要な会計であり、一方で管理会計は、経営者などの「内部」向けの会計で、どうやったら会社が儲かるか等の儲けるための手段を検討するためのものになります。

財務会計は外部向けの資料のため、ある程度ルールやフォーマットが決まっていますが、管理会計は内部使用が主な目的のため、各社が使いやすいように加工しており、決まったフォーマットは存在しません。

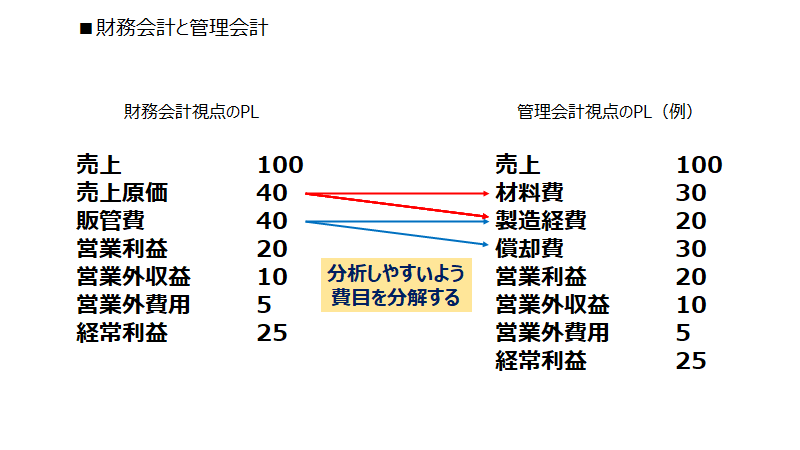

下図はイメージとなりますが、財務会計視点でのPLと管理会計視点でのPLを並べてみました。(管理会計視点のPLはあくまで一例ですので、これ以外にも会社によって考え方は様々です。)

いずれも経常利益までのPLですが、財務会計視点のPLは決算短信等でよく見る形と思います。一方で、管理会計視点のPLは財務会計視点PLの「売上原価」と「販管費(販売費及び一般管理費)」を「材料費」「製造経費」「償却費」の3つへ分解した場合のPL採算構造となっています。

上記の管理会計PLはあくまで一例で、ほかにも経費費目をより詳細にする、在庫を抱えるビジネスなので在庫増減影響を見えるようにする、開発費の負担が大きい会社であれば開発費を費目に追加する、等のバリエーションが考えられますね。

会社の特徴や着目したい点に沿って作成するのが管理会計、ですので「コレ!」といった決まったものはなく、さらに会社の成長やステージに合わせて注目すべき費用項目も変わりますので、現状に合わせて管理会計視点のPLも変化させることが理想となります。

管理会計は会社の特徴によっていくつも存在する、と理解いただければと思います。

2. 管理会計の活用方法

第1章で財務会計と管理会計の違いを説明しましたが、本章では管理会計の活用方法を紹介したいと思います。

財務会計はルールがある程度決まっているため、決算結果の把握や、他社との比較をする際には大変便利なツールとなります。

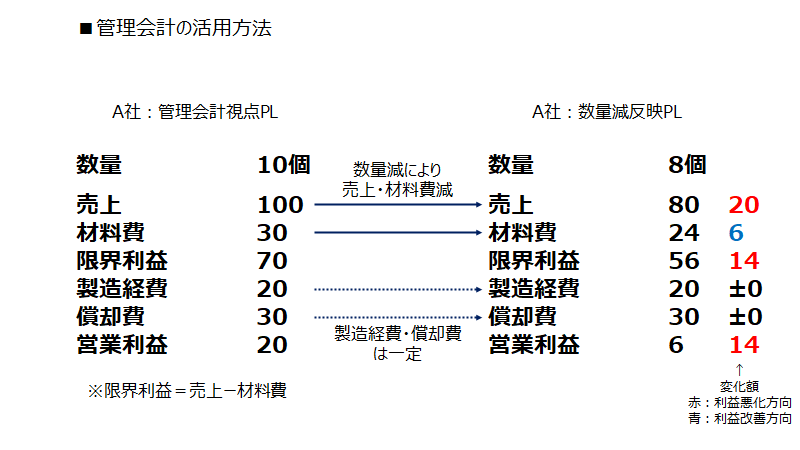

一方で、管理会計は利益変化をシミュレーションする際に便利な考え方となります。先ほどの採算構造をベースに以下の事例を考えてみましょう。

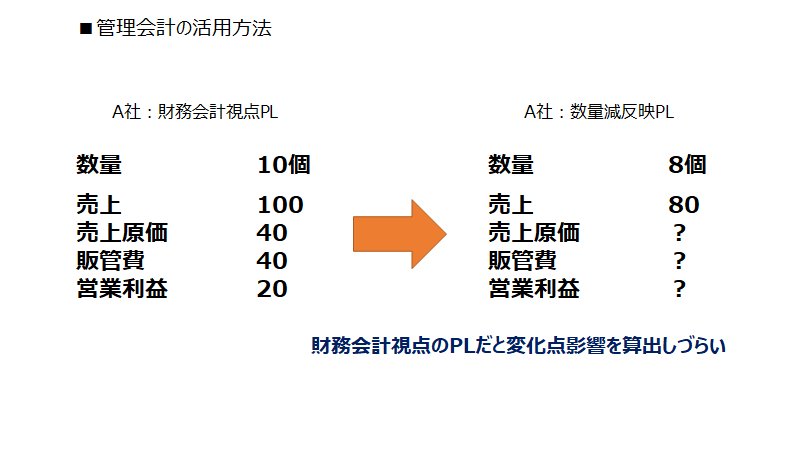

事例1)A社は製品iを10個売上げ、売上は100、それに係る材料費1個あたり3とし材料費合計30、製造経費20、償却費30と見積もり、営業利益20と算出しています。ところが販売不調により売上が2個減ってしまいそうです。その場合の利益はいくらになるでしょうか?(簡易的に製造経費と償却費は固定成分と考え売上数量が変動しても変化しないものとする)

いかがでしょうか?以下で解説していきます。

売上数量が2個減るため売上が20(=2個×10)減、また材料費も6(=2個×3)減ります。なお、売上から変動費となる材料費を引くことで算出される利益のことを「限界利益」と呼びます。一方で製造経費と償却費は数量が変化しても金額一定のため変化なしです。つまり、数量減による営業利益への影響は売上の20悪化と材料費の6改善を相殺させた14の悪化となります。(下図ご参照)

計算自体はとても単純ですので「こんなの小学生の算数だよ!」と思われてしまうかもしれませんね。

ただし、上記のシミュレーションを、財務会計視点PLを用いて算出しようとするとどの費目をどれだけ変化させるべきか、とても悩ましくなります。。

変化点分析を行う際には管理会計視点のPLや採算構造を用いて分析するほうが分かりやすそうだな、と感じていただけましたでしょうか?

さらに、管理会計を用いると例えば「売上を変えずに営業利益を5増やすにはどの費目を削減すべきか?」といったシミュレーションも可能になります。事例1)を用いると、例えば以下のようにいくつか案を考えることができます。

案1:製造経費が高すぎるから製造経費を5減らそう。

案2:使用していない設備があるから売却して償却費を5減らそう。

案3:製造経費を2、設備売却で償却費を3、合計で5減らそう。

などなど、実現可能性と合わせて案を考えることが可能となります。実際には数字の変化をシミュレーションするだけでなく、そのリカバリ策もあわせて求められることがほとんどと思いますので、そのシミュレーションにも管理会計は活躍してくれます。

管理会計を用いることの意義が伝わったのではないでしょうか?

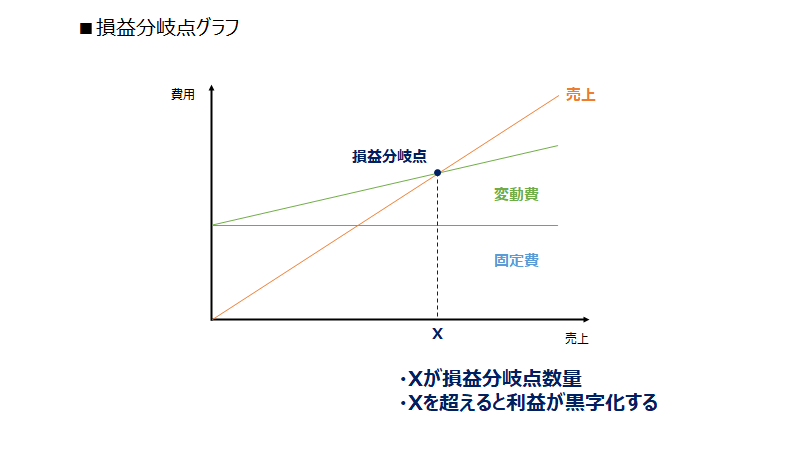

3. 損益分岐点グラフの考え方

最後に「損益分岐点グラフ」について考えてみましょう。経済学や経営学の教科書でよく出てくるあれです。(下図ご参照)「今更損益分岐点グラフかー、、」と思われる方もいらっしゃるかもしれませんが、個人的には管理会計を活用したグラフの最たる例が損益分岐点のグラフであると考えています。

横軸に売上を、縦軸に費用をとっています。また各線の見方ですが、オレンジ線が売上を示しています。また緑線が変動費となります。こちらは売上と比例して変化し、売上が増えれば増えていくことが見て取れます。続いて青線が固定費となります。こちらは売上が変化しても発生費用が一定であることが分かりますね。

固定費の発生金額を起点に変動費線を引き、原点を起点に売上線を引いた時のクロスする点が損益分岐点となります。この時の売上をXとすると、売上Xを超えるとはじめて利益がプラスとなることが分かります。

費目の内訳は変動費と固定費の2種類ですが、会社によって発生する費用をそれぞれどちらに振り分けるか決めて試算すれば損益分岐点は試算可能ですので、管理会計の視点を落とし込んだグラフと考えられますね。

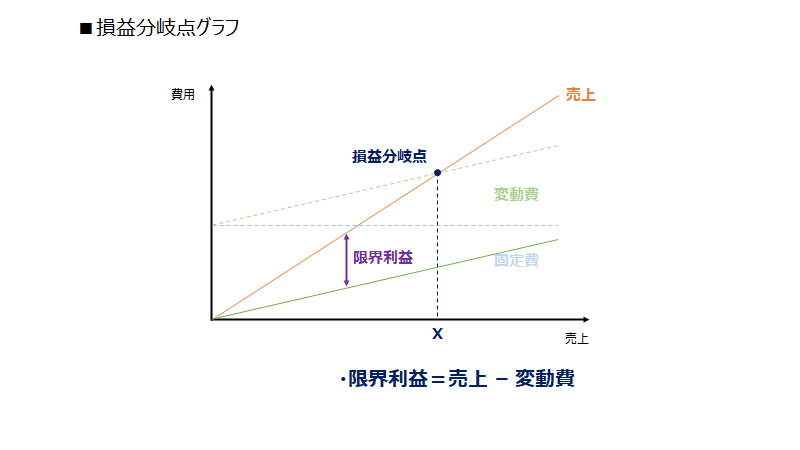

この損益分岐点グラフを用いて、先ほど出てきました「限界利益」について考えてみましょう。

限界利益=売上 - 変動費

ですので、グラフで表現すると下図になります。

変動費の緑線を売上のオレンジ線と同様に原点が起点となる位置まで平行移動します。その結果生まれる売上線と変動費線の間が限界利益となります。売上が増えれば限界利益も増えていくことが見て取れます。もし固定費ゼロのビジネスがあれば、限界利益がまるまる利益になります。「在庫も設備も要らないインターネットビジネスが一番儲かる」なんて話しがありますが、このグラフを見るとその考え方も納得できますね。

今回は財務会計と管理会計の違いと、管理会計の活用方法について例を用いて解説しました。一言に管理会計と言っても、会社の数だけ手法があると言っても過言ではないほど考え方は様々です。また、あくまで管理手法ですので会社の会計だけに適用されるものではなく、家計の管理にも工夫すれば使えると思います。(固定費のスマホ代を減らそう、などなど)

管理会計の考え方を理解して様々な場面で活用していただければと思います。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。