こんにちは。おすぎです。

今回は久々に会計用語解説の記事を書きました。テーマは「キャッシュフロー計算書」です。

財務三表の一つにキャッシュフロー計算書がありますが、正直、損益計算書や貸借対照表と比べると影の薄い存在と感じています。。

しかし、コロナにより現金の重要性が再確認された今、現金の増減を確認できるキャッシュ変化の理解はこれまで以上に重要な能力の1つとなりました。

キャッシュフロー計算書の詳細説明は第1章で簡単に行いますが、今回の記事は損益計算書と貸借対照表との関係に重きを置きました。日々の活動にも活かせる内容と思いますので、ぜひご覧ください。

1. キャッシュフロー計算書とは

そもそもキャッシュフロー計算書とは何でしょうか?今回もWikipediaから引用してみました。

キャッシュフロー計算書(C/F、cash flow statement)もしくは現金流量表は企業会計について報告する財務諸表の1つである。このC/Fは会計期間における資金(現金及び現金同等物)の増減、つまり収入と支出(キャッシュフローの状況)を営業活動・投資活動・財務活動ごとに区分して表示する。

Wikipedia キャッシュ・フロー計算書 より

つまり企業活動の結果を「現金及び現金同等物」に着目して書き表したものとなります。

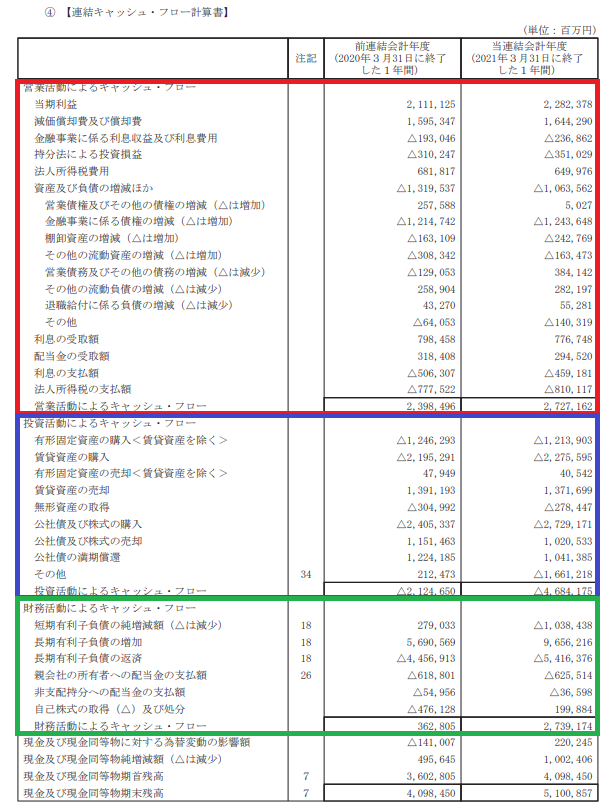

実際のキャッシュフロー計算書をサンプルとして見てみましょう。下図はトヨタの21年3月期有価証券報告書等から抜粋したキャッシュフロー計算書です。

キャッシュフロー計算書は上図のように大きく3つの構成要素からなります。赤枠の「営業キャッシュフロー」、青枠の「投資キャッシュフロー」、緑枠の「財務キャッシュフロー」です。営業キャッシュフローは企業活動による現金の増減を、投資キャッシュフローは投資活動(設備投資や有価証券の売買等)による現金の増減を、財務キャッシュフローは財務活動(銀行からの借入や配当の支払い等)による現金の増減を表しています。

また、営業キャッシュフローと投資キャッシュフローを足し合わせたものを「フリーキャッシュフロー(FCF)」と呼びます。自ら稼ぎ出した現金から、事業の維持に必要な投資金額を差し引いた後の「自由に使えるお金」という意味になります。

キャッシュフロー計算書を見る際は、合計のキャッシュ変化だけでなく、このフリーキャッシュフローも見る必要があります。FCFがマイナスということは、現状の事業規模よりも大きな投資を実施していることを意味し、その投資が回収できるかしっかり見定める必要があるからです。

しかし、企業活動による損益結果は損益計算書を見るとわかります。なぜキャッシュフロー計算書が必要なのでしょうか?下記の場合を考えてみましょう。

A社は製品αを製造・販売しています。製品αを200個製造するために200万円分材料を掛けで購入しました。200万円分の材料をもとに200個の製品αを製造し、すべて販売しました。その売上は400万円となりいずれも売掛金として計上されました。

しかし、買掛金の支払いは今月中、売掛金の回収は来月以降となっており、かつ現金は100万円しかもっていませんでした。A社は資金が足りず不渡りを出してしまいました。

世に言う「黒字倒産」というやつですね。正確には1度の不渡りで即倒産、とはなりませんが、世間的な信用を大きく失うことは確実です。

損益計算書だけを見ていると、キャッシュのin/outタイミングが見えなくなってしまうため、キャッシュフロー計算書が必要となります。キャッシュフロー計算書の必要性が分かったところで、次章にて損益計算書とキャッシュフロー計算書の関係を見てみましょう。

2. 損益計算書(PL)との関係

本章では、損益計算書とキャッシュフロー計算書との関係をみていきます。第1章でキャッシュフロー計算書の「営業キャッシュフロー」は企業活動による現金増減の変化と説明しました。したがって、損益計算書で求められた利益はこの営業キャッシュフローの項目に繋がりますが、繋げる際に注意点があります。こちらも例を用いて考えてみましょう。

損益計算書からキャッシュ変化を考える

事例①

B社は製品βを製造・販売しています。製品βは1個あたり1,000円で販売、材料費は500円となり、2020年は1,000個売り上げました。B社は2年前の年初に50万円の設備を購入し毎年10万円の減価償却費を計上しています。その他に、製造経費10万円、販管費10万円が年間の費用として計上されます。また、法人税は営業利益の30%と仮定します。

この場合、2020年度の税引き後利益(NIAT)はいくらでしょうか?

回答は下図の通りです。

税引き後利益は14万円と計算され、2020年度にB社は14万円の利益を稼いだ、となります。では次の事例を考えてみましょう。

事例②

B社は製品βを製造・販売しています。製品βは1個あたり1,000円で販売、材料費は500円となり、2020年は1,000個売り上げました。B社は2年前の年初に50万円の設備を購入し毎年10万円の減価償却費を計上しています。その他に、製造経費10万円、販管費10万円が年間の費用として計上されます。また、法人税は営業利益の30%と仮定します。

この場合、2020年度に稼いだキャッシュはいくらでしょうか?

前提は事例①と同じです。変わったのは求める数字が税引き後利益からキャッシュとなった点です。この場合は下図のように考えます。

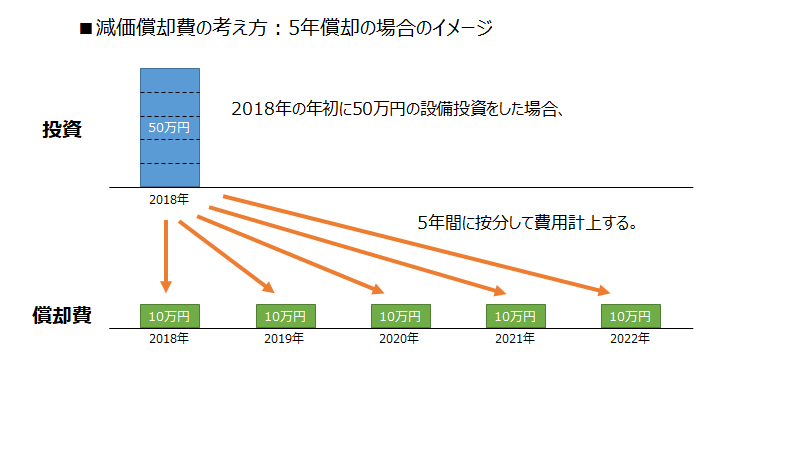

税引き後利益の14万円を算出するまでの過程は同じです。しかし、キャッシュを算出するにはそこからもう1手間必要となります。それが差し引いた減価償却費を割り戻す作業です。なぜその作業が必要なのでしょうか?減価償却費の考え方の図をもう1度見てみます。

2018年の年初に50万円の設備投資を行い、2018年~2022年の5年間にかけて毎年10万円償却費計上する考え方となっています。したがって2020年の損益計算書には償却費の10万円を費用計上する必要があります。

しかし、実際に現金を支払ったのは2018年の投資を行ったタイミングのみです。つまり2020年の償却費はキャッシュアウトを伴わない費用なのです。(逆に2018年は償却費10万円も、キャッシュ変化上は投資の▲50万円を計上する必要あり。) このように、損益計算書からキャッシュ変化を算出する場合は、償却費等を割り戻す必要があるのです。

これは損益計算書から簡易的に獲得キャッシュを算出する方法で、税務との関連等、正確な数字の算出はできませんが考え方として理解しているとキャッシュフロー計算書、特に営業キャッシュフローについての理解が深まると思います。

また「減価償却費を割り戻す」と先ほど記載しましたが、正確には「キャッシュアウトを伴わない費用を割り戻す」となります。償却費の他にも減損や引き当て等、キャッシュアウトを伴わない費用項目もありますのでご注意ください。なお、減損ってなんだっけ?と思われた方は以前記事を書いていますので是非ご覧ください。

投資の回収計算

損益計算書から獲得キャッシュを計算する考え方が役立つケースの1つとして「投資の回収計算」があります。こちらも例を用いて考えてみましょう。

事例③

C社は製品γを製造・販売しています。毎年1,000個のキャパシティ分を製造し、売り上げており、販売単価は2,000円、1個あたり変動費は1,000円です。製造経費は年間30万円、販管費は20万円、また使用している設備は古く償却費は0円とします。

しかし、C社の製品γの人気が急騰し、1,000個以上の需要が見込めるようになりました。そこでC社は2020年の年初に250万円かけて設備投資を行い、キャパシティを2,000個へ増加させることにしました。この投資を回収できるのは何年後でしょうか?

※簡素化のため2020年年初に投資し即設備使用可能とする(5年償却)

※投資後は毎年継続的に2,000個を製造・販売する

※製造経費、管理費は製造・販売数量が増えても変わらないものとする

※法人税は30%、割引率は10%と仮定する

まずは採算構造を確認しましょう。

2019年までは1,000個分の売上が立ち売上は200万円、また償却費は0円となっています。しかし、2020年の年初に250億円の設備投資を行ったことで生産・販売数量は倍の2,000個(売上は400万円)、償却費は年間50万円となります。しかし、設備の償却は2024年に完了するため、2025年以降は売上を維持したまま、償却費が0となります。

この採算構造をベースに、次に回収計算の結果を見てみましょう。

2020年に250万円の投資を行いましたのでこのタイミングで250万円のキャッシュアウト(①)が発生します。

しかし、設備投資に伴い売上が増え、利益も増えています。設備投資前後の比較、つまり2019年と2020年を比べると35万円税引き後利益(NIAT)が増えていますので、利益増加分(②)は35万円となります。また、利益には償却費が計上されていますので、キャッシュ計算の際にはダブりが無いよう割り戻しを実施します(③)。②と③の合計で各年度の事業活動によるキャッシュイン(④)が計算されます。

各年度のキャッシュアウト(①)とキャッシュイン(④)の合計が⑤のキャッシュ変化となります。

このキャッシュ変化額を回収計算に使用する前にもうひと手間かける必要があります。それが「現在価値への割り引き」となります。詳細は省きますが「今年の100万円と来年の100万円ではどちらの価値が高いか?」といった質問を聞いたことがあると思います。つまり、金利の分だけ今のお金の価値が高い、と考えます。逆に将来のお金の現在価値を知るためには割り引いて考える必要があります。

各年度のキャッシュ変化を現在価値に割り引いたものが⑥の割引後キャッシュ変化となります。

割引後キャッシュ変化の累計が⑦となりますが、累計がプラスと転じるのは2023年に入ってからとなります。年間平均的に販売されると仮定すると、2020年~2022年までの3年間に 1-(46÷64)=0.3 を足して、回収期間は約3.3年(投資後3.3年後にキャッシュを回収できる)と算出されます。

回収計算は割引率等ファイナンスの知識も入ってきますが、PLとCFが密接に関係する事項の1つであることが理解いただけたと思います。

3. 貸借対照表(BS)との関係

続いて貸借対照表との関係を見ていきましょう。こちらも事例を用いて考えてみます。

事例④

2019年度末時点のD社の財務状況は以下の通りです。

流動資産:200万円(うち現金100万円)

非流動資産:300万円

流動負債:150万円

非流動負債:200万円

純資産:150万円(うち利益剰余金100万円)

D社は2020年度の営業活動にて当期純利益10万円を稼ぎ出し、営業CFは15万円増加しました。一方でキャパ増強のために新たに20万円の設備投資を行い、投資のために20万円の短期借入を行いました。

2020年度末時点の貸借対照表はどうなっているでしょうか?

まずは2019年末時点の貸借対照表を考えてみましょう。

前提条件をもとに作成すると上図となります。なお、流動資産のうち現金は100万円、純資産のうち利益剰余金は100万円となっており、それぞれ点線で表現しています。

続いて利益変化とキャッシュ変化を書き込んでみましょう。2019年から2020年にかけての変化は大きく3つあります。

① 営業CF:営業活動により税引き後利益10万円、営業CF15万円稼ぐ(償却費は5万円)

② 財務CF:短期借入を20万円実施

③ 投資CF:20万円分の設備投資を実施

それぞれ順番に変化を取り込むとどうなるか見てみましょう。

① 営業CF:営業活動により税引き後利益10万円、営業CF15万円稼ぐ(償却費は5万円)

税引き後利益10万円増により純資産、特に利益剰余金が10万円増えています。一方で営業CFは15万円増加のため流動資産の現金は15万円増えています。しかし、これだけではBSの資産の部と資本の部がつり合いませんので、減価償却費として費用計上された5万円分を資産(非流動資産)から引き下げることで左右がバランスします。

② 財務CF:短期借入を20万円実施

20万円分の借入を実施したことで現金(流動資産)がさらに20万円増えています。一方で資本の部の流動負債も20万円増加しています。

③ 投資CF:20万円分の設備投資を実施

借入の20万円を設備投資に充てています。したがって設備(非流動資産)は20万円増加し、現金(流動資産)が20万円減っています。資産側の内訳変化のため、資本構成と総資産額に変動はありません。

①~③の変化を取り込む前後を比較した図がこちらになります。簡単な例ですが、順を追うとキャッシュの変化がしっかり貸借対照表へ取り込まれていることが分かると思います。

4. 財務三表

ここまでで損益計算書とキャッシュフロー計算書の関係、貸借対照表とキャッシュフロー計算書との関係性を見てきました。損益計算書、貸借対照表、キャッシュフロー計算書がそれぞれ密接に関係していることを示しましたが、財務三表と一括りにされる背景が理解いただけたのではないかと思います。今後、企業の決算資料を見る際に利益の増減だけでなく、キャッシュの変化にも目を向けていただくきっかけになればと思います。

なお、財務三表の関係に重きを置いて書かれた書籍の1つに「決算書がスラスラわかる財務3表一体理解法」という本があります。それぞれの関係をより深く学びたい方にはおすすめの本となっていますので、ぜひご覧ください。

もう1つ、PLとBSとCFの関係を体験しながら学ぶ方法は実際に自分で作成してみることです。と言ってもイチから決算書を作成することは難しいので自分の生活に関わるお金の流れを見える化することをお勧めします。最近は家計簿アプリなどもあり、簡単にお金の流れを把握することが出来ます。

例えばクレジットカードで買い物をして費用計上されても現金が引き落とされるのは来月の引き落とし日です。これはちょうどPLの費用計上タイミングとキャッシュアウト時期とのズレを表しています。自分に関連する事柄に置き換えるとより理解が深まると思います。

なお、私は「マネーフォワード」を使用していますが使いやすくて重宝しています。

今回はキャッシュフロー計算書と、PL・BSとの関係性や活用方法について取り上げました。まずは利益が出ているか、が気になりキャッシュフローの確認は二の次になってしまいがちですが、お金がないと会社の運営はできません。今回の記事でキャッシュフローを確認する重要性が再認識いただけたと思います。

今後も、家計のキャッシュフローも含めてしっかりチェックしていきましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。