こんにちは。おすぎです。

今回はタマホームを取り上げました。

先日、コロナワクチン接種者は自宅待機命令ニュースで話題となりましたね。

このニュースを背景に一時株価を下げましたが、2021年9月上旬時点ではニュース前近くまで回復していました。

株式市況の好況に加えて21年5月期の好決算が株価早期回復の背景と想像されます。

そんなタマホームの決算を一緒にみていってみましょう!

1. タマホームの会社概要

まずはタマホームの会社概要を確認しましょう。

1998年、タマホームは本社を福岡市に開設し、福岡県を中心に九州地方を基盤に事業を開始しました。その後、2004年6月に大阪本社(現・関西地区本部)2005年6月に東京本社(現・本社)をそれぞれ開設、現在では東京に本店登記を移転させ、全国で事業を展開しています。

2009年~2013年にかけて木村拓哉さんを起用したCMが放映されており、私もその1人ですが、このキムタクが出演していたCMでタマホームを知った方も多いのではないでしょうか!?

そんなタマホームですが、注文住宅事業を中心にビジネスを行っています。しかし、その他にも売上は限定的ですがいくつかビジネスセグメントを持っており、決算説明でも以下の区分にて説明されています。

・住宅事業

・不動産事業

・金融事業

・エネルギー事業

・その他

「住宅事業」は注文住宅事業とリフォーム事業を中心に事業を行っており、タマホームの主力ビジネスセグメントとなっています。

「不動産事業」は戸建分譲事業における仕入と販売、マンション事業における中古マンションのリノベーション販売等を中心に売上を伸ばし、タマホームのビジネスセグメントに占める売上比率も年々上がってきています。

「金融事業」は住宅注文者への融資や保険の対応、「エネルギー事業」は2015年2月に竣工した福岡県大牟田市にあるメガソーラーの運営等が主な事業内容となります。

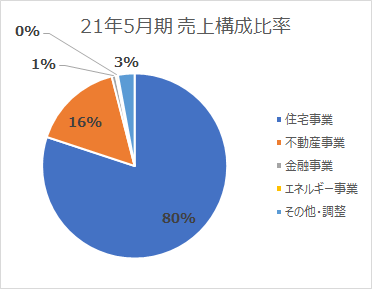

なお、タマホームの21年5月期の売上比率を示したものが下図になります。

不動産事業が売上を伸ばしているとは言え、売上の8割を住宅事業が占めています。不動産事業は16%、金融事業やエネルギー事業は合わせて1%弱といったバランスとなっています。取扱金額の規模が違うので当たり前ですが、やはり住宅事業がタマホームの主力事業と言えそうですね。

とは言え、タマホームは木造住宅の企画・開発・販売・設計・施工さらには融資から保険まで、住宅購入に関して1ステップで行えることが強みの1つであり、そこに加えてマンションの企画・施工・販売、アパートの販売・施工等、事業を拡大させている段階となります。

そしてよく言われる強みが「適正価格」であり、高品質の家を適正価格で提供することです。しかし、ここは私自身家を買ったことが無く、サービスを享受したことがありませんので経験のある方、是非コメントいただけますと幸いです。

タマホームの事業概要が確認できたところで、21年5月期決算を見ていきましょう。

2. 21年5月期実績と22年5月期見通しについて

まずは21年5月期実績を見てみましょう。

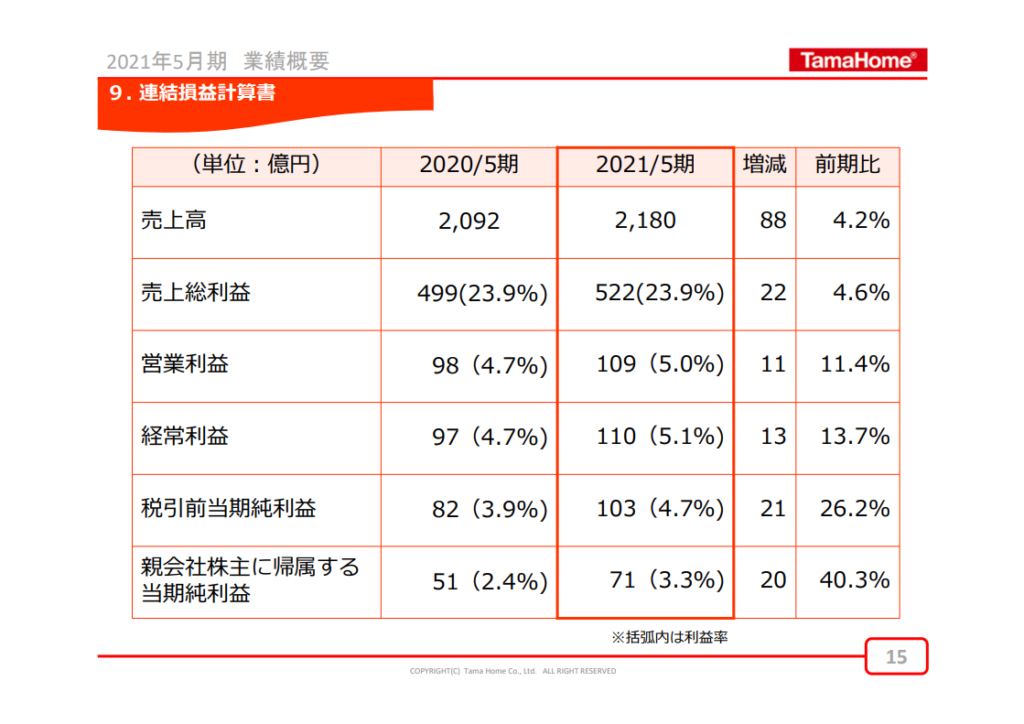

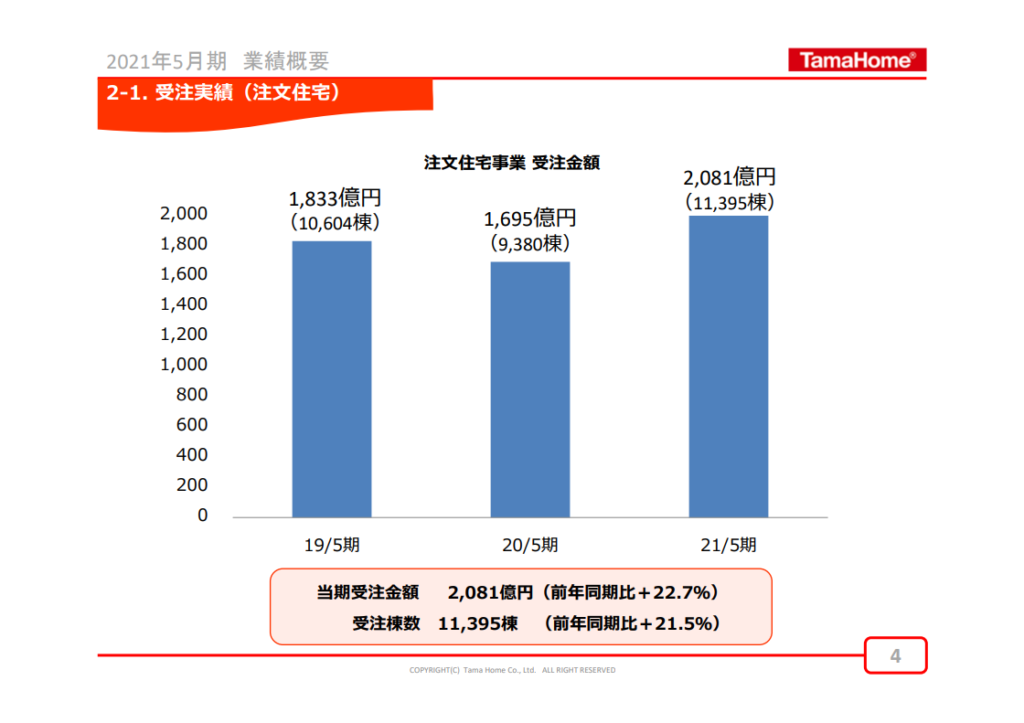

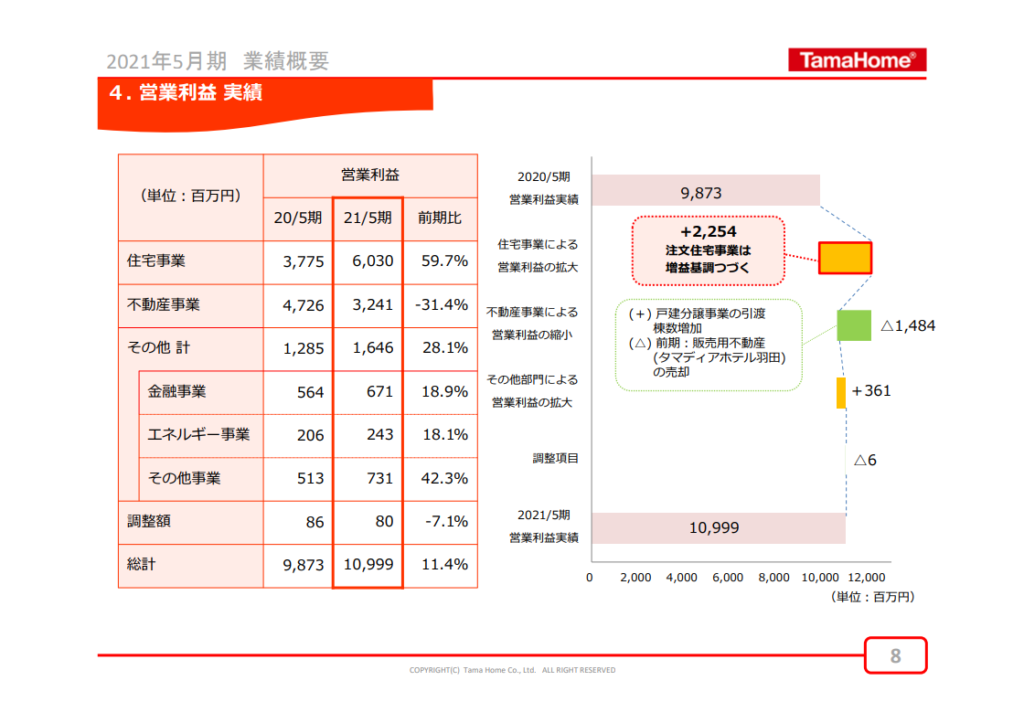

21年5月期の通期売上は前年度比+88億円増の2,180億円、営業利益は+11億円増の109億円となりました。上場来最高の受注数を背景に、売上・営業利益ともに過去最高を更新したようです。

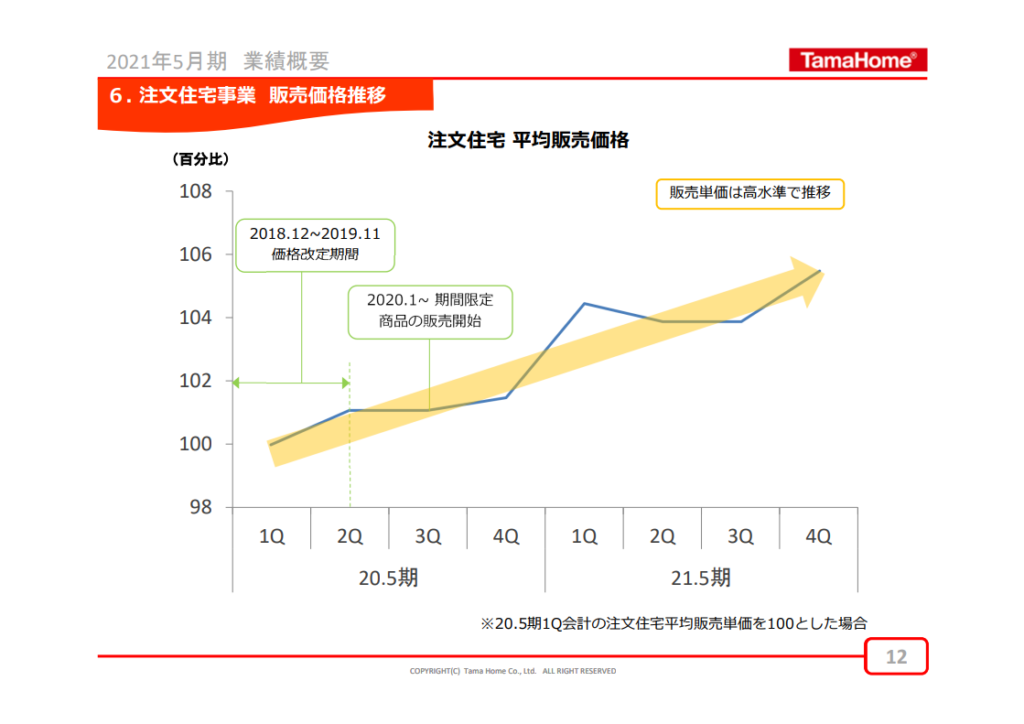

住宅事業全体としては、新設住宅着工戸数は前年度比▲8%と減方向にもかかわらず、地域特性に合わせた販売戦略(「地域限定商品」や「期間限定商品」)の好調を背景に注文受注数を増やしています。

さらに価格改定効果による利益率向上も相まって、今回の売上増・利益増に繋がっているようです。

単純な価格アップでは消費者側としてはデメリットしかありませんが、それでも受注数が増えているのは、価格アップに見合うだけの満足度のある提案をしてくれているためと想像されますね。

なお20年5月期の受注数量が前後の年度と比較してしゃがむ形となっていますが、これはコロナ影響と言うよりも、消費税増の影響を受けての受注数減のようです。

20年5月期からの利益変化要因を示したステップチャートと、セグメント別利益変化をまとめた1枚もありましたのでそちらも見てみましょう。

受注数増による住宅事業の利益改善が22.5億円とプラス方向に効くも、不動産事業で▲14.8億円と大きく利益マイナス方向に効き、全体としては11億円改善となっています。

戸建分譲事業の引渡棟数量は増加し利益増に貢献しましたが、20年5月期に販売した不動産の売却益(売却額不明)がなくなったことで、不動産事業全体としてはマイナス影響となっています。

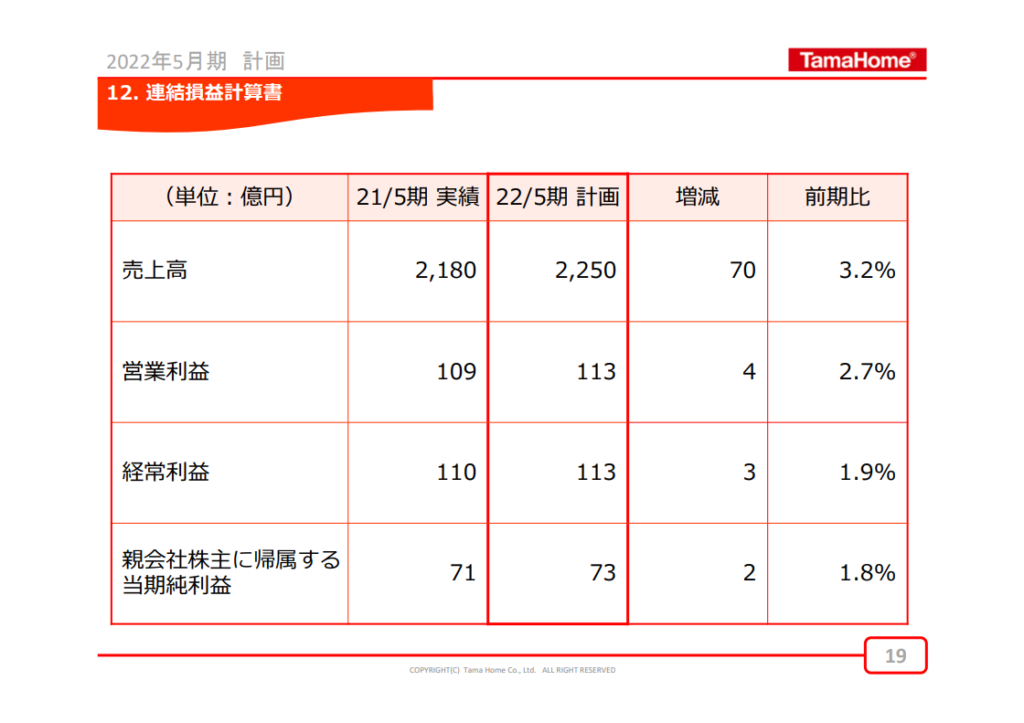

続いて22年5月期の見通しです。

22年5月期通年の売上見通しは前年度21年5月期比+70億円増の2,250億円、営業利益は+4億円増の113億円で増収・増益見通しとなっています。注文住宅、戸建分譲いずれも順調に受注数を伸ばすと想定しているようです。コロナの先行きは不透明ですが、直近年のトレンドから見て来年度の受注数増見通しは妥当な予測と考えられます。

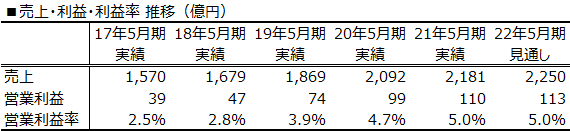

ここで17年5月期から22年5月期見通しまでの売上・営業利益・営業利益率までを並べてみます。

受注数量増と単価アップを背景に、売上・利益いずれも伸びているのが分かります。しかし利益率を見ると21年5月期から22年5月期だけ5.0%で横ばいとなっています。今年度の単価アップが継続すれば利益率もアップするはずですので、来年度はまだリスクをみて利益率横ばいとしていると想像されます。時間が進み、年間の見通しに確実性が出たタイミングで上方修正される可能性もありそうですので期待して待ちましょう!

3. 財務状況について

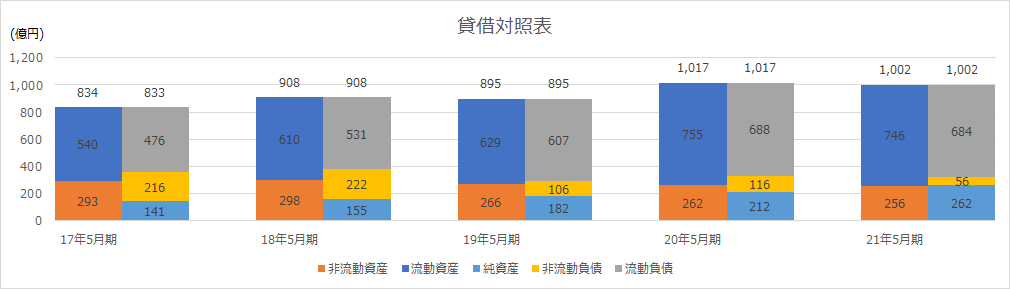

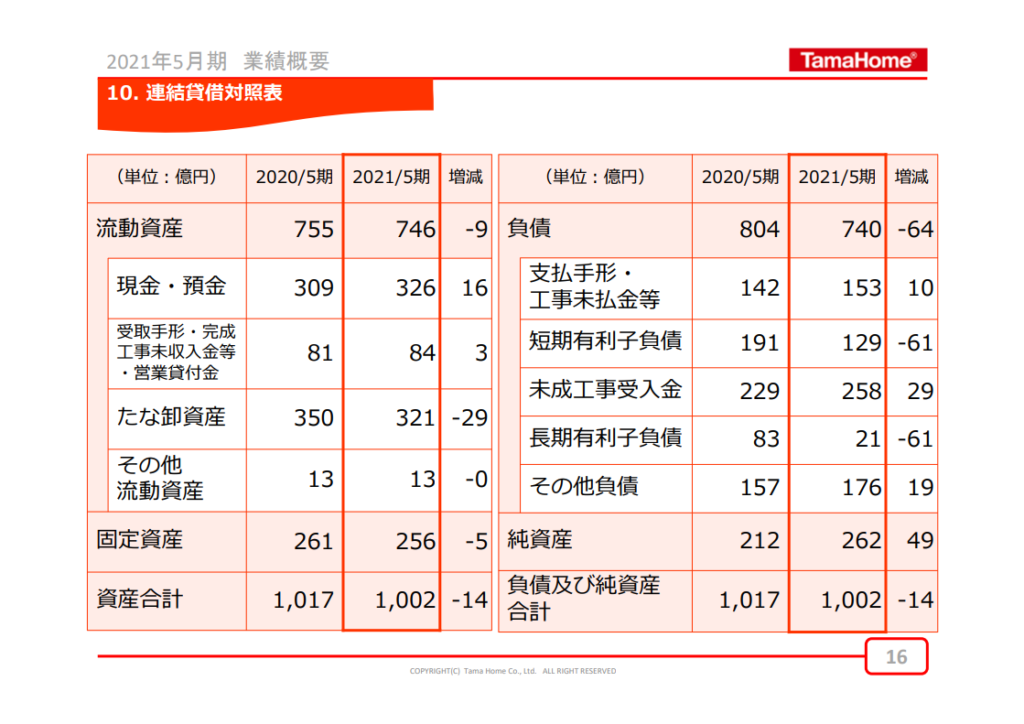

続いて、タマホームの財務状況について分析します。まずは下図に過去5年間の貸借対照表データを並べます。

過去5年で貸借対照表の内訳として大きな変化はありません。そこで21年5月期の詳細を載せた1枚がありましたのでそちらを見てみましょう。

連結貸借対照表を見て気付く特徴の1つは流動資産が占める割合の高さです。

21年5月期末時点で746億円が流動資産となっており、総資産1,002億円のうち74%を占めています。この流動資産の内訳ですが現金及び預金が326億円、販売用不動産や仕掛不動産などの棚卸資産が321億円となっており、この2つがほとんどを占めています。不動産事業は販売用の不動産が流動資産として計上されるため、流動資産の比率が高くなる傾向があり、これは以前分析したサムティの資産比率でも同じ傾向が見られました。

もう1つの特徴が流動負債の比率の高さです。

21年5月期末時点で流動負債は684億円、うち未成工事受入金258億円となります。

未成工事受入金とは「未完成の工事に対して受け入れたお金」であり、前受け金のような特性を持っています。詳細は下記リンク等を参照いただければと思いますが、不動産の建設は時間がかかるため、完成のタイミングで一括入金ではリスクがあります。そのため、完成前に一部お金を入金するという慣習があります。頭金のようなものですね。この頭金を建設業においては未成工事受入金として計上することとなります。

ここでサムティの分析に戻りますが、サムティの流動負債をみるとこの未成工事受入金の計上がほぼありません。これはサムティの不動産事業が受注型ではなく、自社で開発し販売するタイプであるため顧客からの前受け金を受け取ることがないためです。

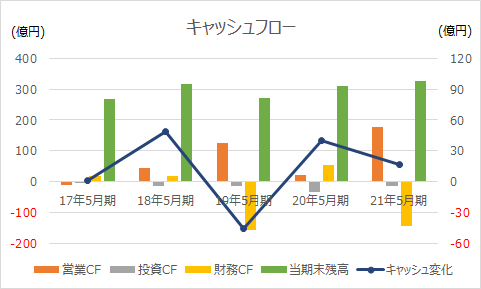

続いて過去5年間のキャッシュフロー変化をみてみましょう。

緑色の棒グラフが各年度の期末時点の現金残高となりますが300億円前後を推移しています。

営業CF(橙色の棒グラフ)は毎年黒字を達成していますが、棚卸資産の増減影響と相殺され年度によってはゼロに近い年もあります。更にプラス側に振れている年は、借入金の返済にて財務CF(黄色の棒グラフ)が大きくマイナス方向に振れることで相殺され、大きなキャッシュインが発生する年度はありませんでした。

また、これは個人的な感想ですが、投資CF(灰色の棒グラフ)が思ったより少なく感じました。不動産事業は大きな設備投資等を実施しているイメージがありましたが、必要最低限の投資に抑えており、その結果FCFもおおむねプラス方向で効いていることが分かります。

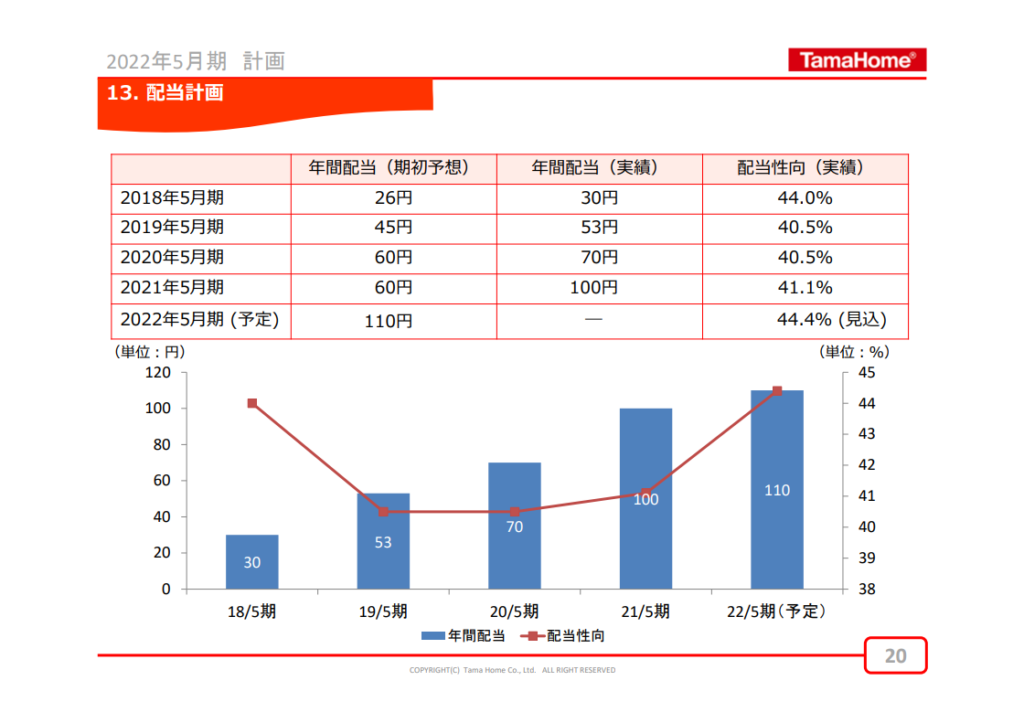

そしてタマホームは安定的な黒字を背景に毎年配当を出しています。今回の決算説明でも配当計画として説明の1枚がありましたのでそちらも見てみましょう。

明確な配当戦略は打ち出されていませんが、過去の実績と22年5月期見通しから考えて配当性向40%程度が1つの目安となりそうですね。前章で触れましたが、ここ5年は順調に利益を伸ばしていますので、それと合わせて配当額も増えてきています。このまま好調を維持し順調に配当額を伸ばしてもらいたいですね。

また、タマホームは株主優待も出しており、優待銘柄として認識されている方も多いかと思います。100株保有でクオカード、3年以上保有で貰えるクオカードの金額が上がるという内容となっています。

しかし、この優待も利益が減れば無くなってしまう恐れがありますので、優待目当ての方も継続的に損益を確認する必要がありそうです。

4. 今後のビジネス展開について

最後にタマホームの今後について考えてみましょう。

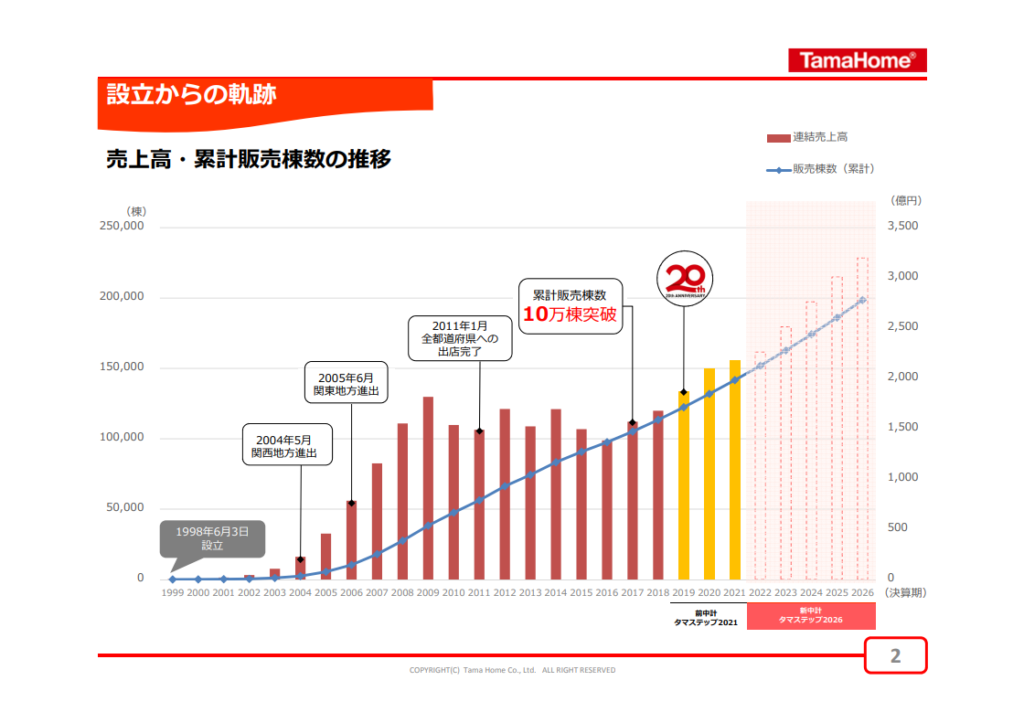

タマホームは今年の7月に新たな中期経営計画となる「タマステップ2026」を発表しています。その中で売上高の推移を示す1枚がありました。

2026年まで記載されていますが、毎年順調に売上を伸ばす絵が描かれています。販売台数を伸ばすだけでなく、単価アップとの相乗効果で売上を伸ばしていくことを見通していると考えられますが、直近の実績やコロナによる生活様式の変化の後押し等から、実現可能性の高い売上見通しではないかと思います。

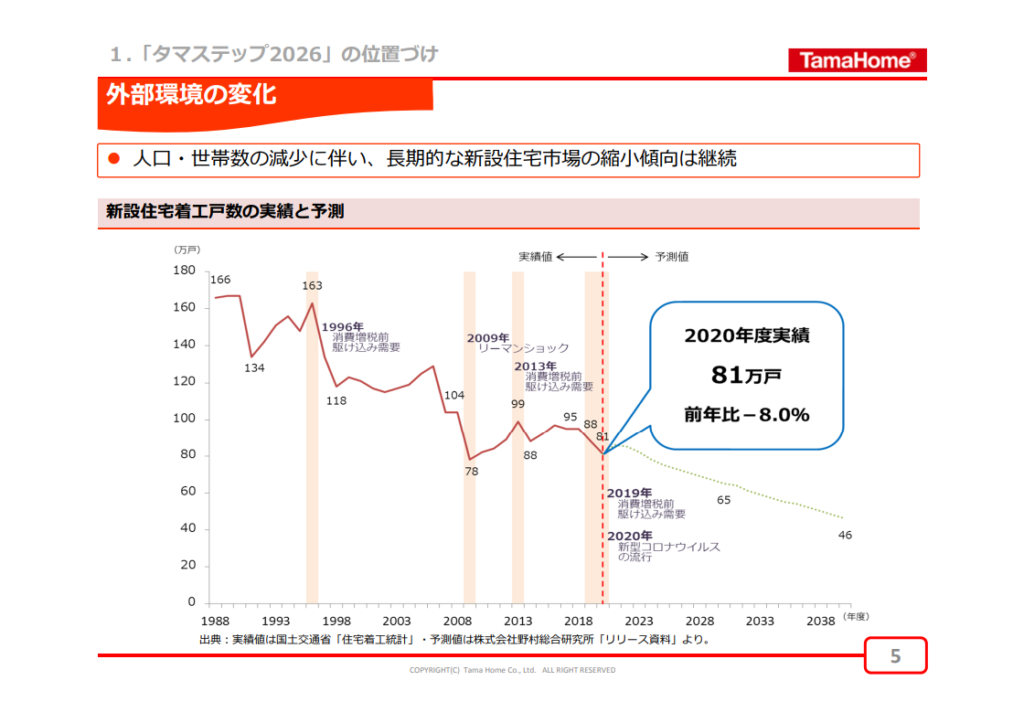

ではリスクが無いかというとそんなことはありません。最大のリスクはやはり国内の人口減少と想像され、中期経営計画の中でも下記1枚で触れられていました。

直近の売上の伸びは期待できますが、より長期に考えると人口の減少は売上の頭打ち、減少の最大の要因となります。住宅の需要は人口の変化がダイレクトに効くため、対策を講じなくては長期的に売上を伸ばし続けることは難しくなります。

市場が縮小してもシェアを上げ続けることである程度まで売上維持をすることは可能ですので、現在進めているシェア拡大を継続していくと考えられます。また注文住宅事業以外の収益の柱を作るため、不動産事業やリフォーム事業の更なる拡大も想像されます。

それでも市場自体が縮小を続けることを考えると、そこから更なる成長を実現するためにはドラスティックな変化が求められます。

今回の中期経営計画ではそこまで語られていませんでしたが、出口の1つが海外戦略と想像されます。現状は国内シェアNo.1を目指しているタマホームですが、将来的には海外へ打って出ることは充分にあり得ると思います。

とは言え、直近はある程度売上・利益の算段が立つと思いますので、今すぐ特別な判断が迫られる時期ではありませんが、長期的な戦略をどう考えているかの発表も継続してチェックする必要がありそうですね。

社長の発言から企業イメージをダウンさせてしまったタマホームですが、事業としては順調に進んでいるようで株価も持ち直しています。決算が好調だったこともありますが、経営の根幹に直結しないネガティブニュースだったことも株価回復に影響していると想像されます。

実はこれ、cisさんの著書でも買いタイミングの1つとして「事件後の逆張り」としても紹介されていましたが、今回はまさしくそのタイミングだったと思います。本書を読んでいたので、ここで買いに踏み切っていれば、、と株価を眺めて後悔していました。。

しかし、株価が戻ったとはいえイメージもすべて回復、とはいかないと思います。引き続き「顧客の満足」という形でイメージを回復させ、さらに利益と一緒にどんどん向上させていってくれることに期待しましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:サムティ 21年11月期 決算より

企業分析:サムティ 21年11月期 決算より

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:東宝 21年2月期 決算より ~コロナ禍での映画事業の行方~

企業分析:東宝 21年2月期 決算より ~コロナ禍での映画事業の行方~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~

企業分析:ブロードリーフ2021年12月期 第二四半期決算より ~収益モデル変更の行方~

企業分析:ブロードリーフ2021年12月期 第二四半期決算より ~収益モデル変更の行方~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~