こんにちは。おすぎです。

今回は串カツ田中ホールディングスを取り上げました。

大阪の味串カツをお手頃価格で食べられるチェーン店として、関東中心に店舗を展開しています。

株主の方はもちろん、入店しやすい店構え、手ごろな価格帯から1度は訪れたことがある方も多いのではないでしょうか?

コロナで影響の大きい外食系企業の決算状況、気になる方も多いと思います。

ぜひご覧ください!

1. 串カツ田中ホールディングスの会社概要

まずは串カツ田中ホールディングスの会社概要を確認しましょう。

串カツ田中ホールディングスの歴史は2002年に設立されたケージーグラッシーズ有限会社を起源とし、2008年世田谷区に串カツ田中第一号店をオープン、2015年に商号を株式会社串カツ田中へ変更、2016年に東証マザーズへ上場、そして2018年に持株会社体制へ移行し串カツ田中ホールディングスとなりました。

現在「大阪伝統の味 串カツ田中」と「鳥と卵の専門店 鳥玉」の2業態を中心に直営店、フランチャイズ店を運営しています。

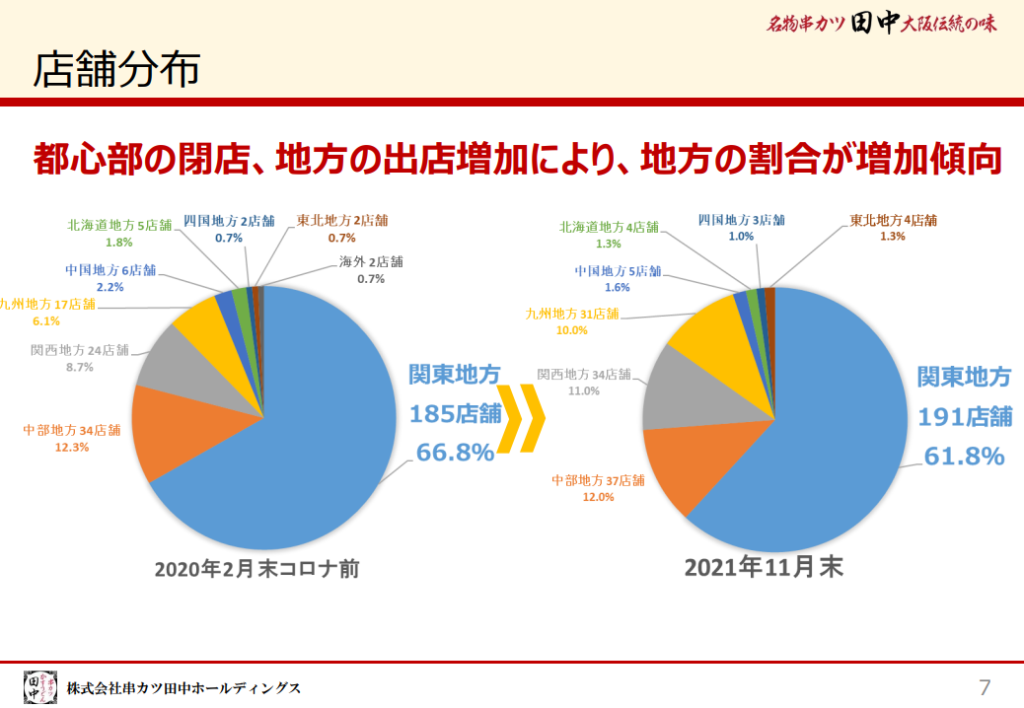

大阪伝統の味と名付けていますが、店舗の大半は関東にあり、本場大阪を含む関西地方への出店は2021年11月末時点で全体の約10%、34店舗となっています。

また串カツ田中は様々な取り組みを進めていることでも、しばしばメディアで取り上げられました。

串カツというとお酒と結びつくイメージが強いですが、子供向けメニューも展開し、家族連れを顧客として取り込むことに成功しています。

競合が多く、さらにコロナ影響と日々新たなチャレンジが求められる外食産業業界に身を置く串カツ田中ホールディングスの決算状況を、さっそく次章から見ていきましょう。

2. 21年11月期実績と22年11月期見通しについて

まずは21年11月期実績を見てみましょう。

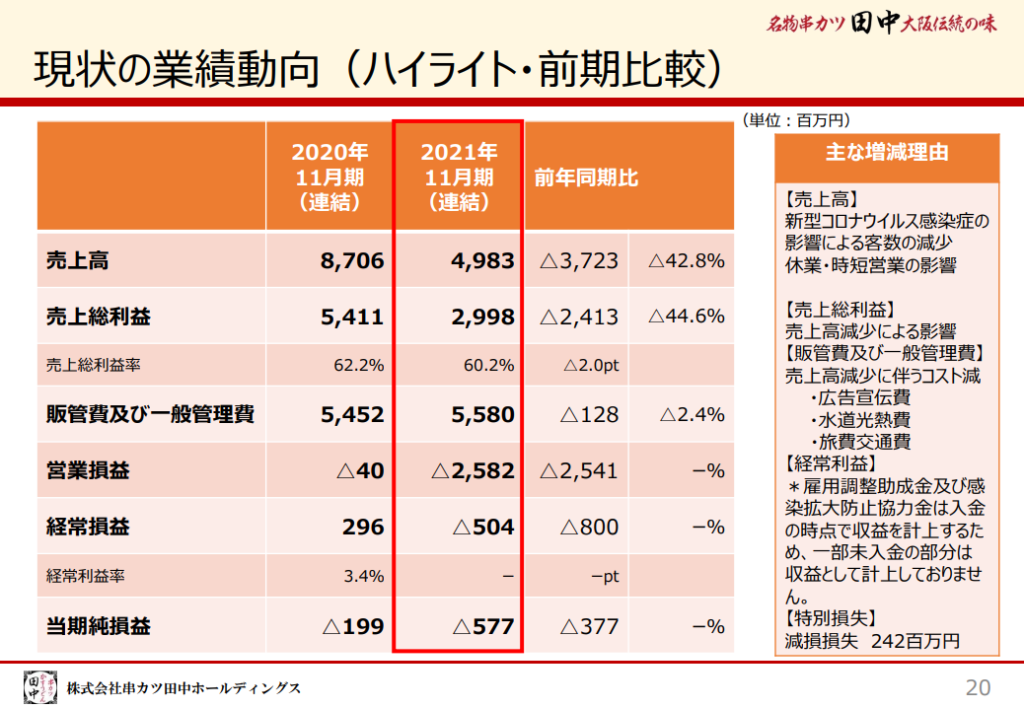

21年11月期の売上は前年20年11月期比▲37.2億円減の49.8億円、営業利益は▲25.4億円減の▲25.8億円の減収減益と、2年連続の営業赤字で着地しました。

※営業利益に対して経常利益は▲8億円と悪化が緩和しているのは、営業外収益にコロナ助成金約20億円が計上されているためです

採算構造を見ると売上総利益と営業利益の変化額がほぼ同額となっています(それぞれ▲24億円と▲25億円)。利益減の主要因は売上減と説明されていますが、売上連動で減らせる原価は減らした一方で固定的な費用である販管費は減らすことが出来ず 「売上総利益変化≒営業利益変化」 となったためです。

外食産業はコロナによる影響を最も受けている業種の1つであり、串カツ田中も例に漏れず上述の通り多大な影響を受けています。

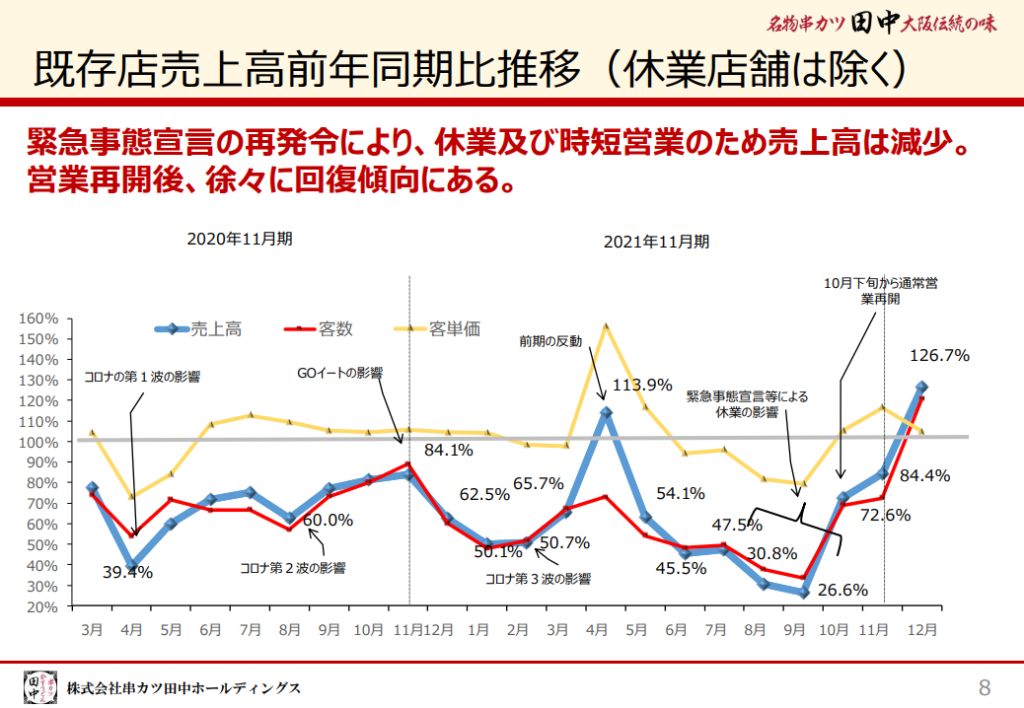

コロナ第1波以降の月別前年同期比売上推移を示したグラフがありましたので下図に載せます。

各月の数字は対前年同月比を示しており、100%を下回っている場合、前年同月の数字を下回っていることを意味します。

2020年4月はコロナ感染症による第1回目の緊急事態宣言が発令されたことで顕著に売上が減少、以降2021年12月までほぼすべての月で前年同月比の数字を下回っています。

2021年は、コロナ影響により客足がガクッと減った2020年からさらに売上が落ち込んでおり、コロナ前の2019年11月期と比べると売上は約半分となっています。

では続いて22年11月期の年間見通しをみてみましょう。

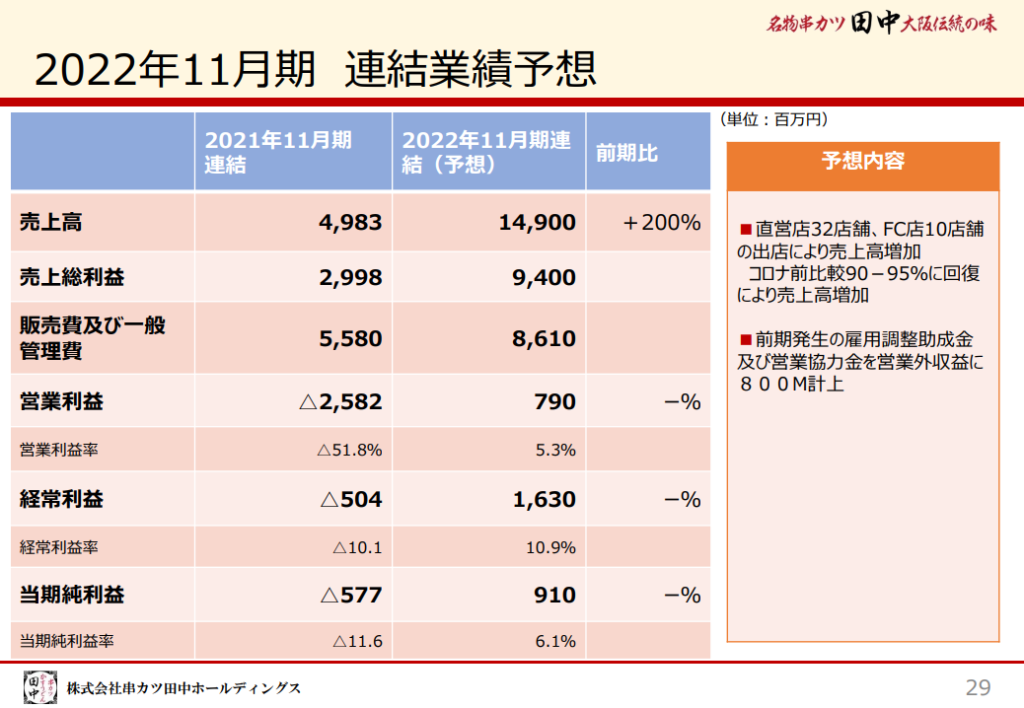

22年11月期通年の売上見通しは21年11月実績比+99億円増の149億円、営業利益は+34億円増の8億円で増収・増益、3期ぶりの黒字見通しとなっています。

売上増見通しの要因は、コロナからの回復と店舗数増の2つです。

コロナからの回復については、コロナ前の90~95%程度まで回復する見通しを立てているようです。

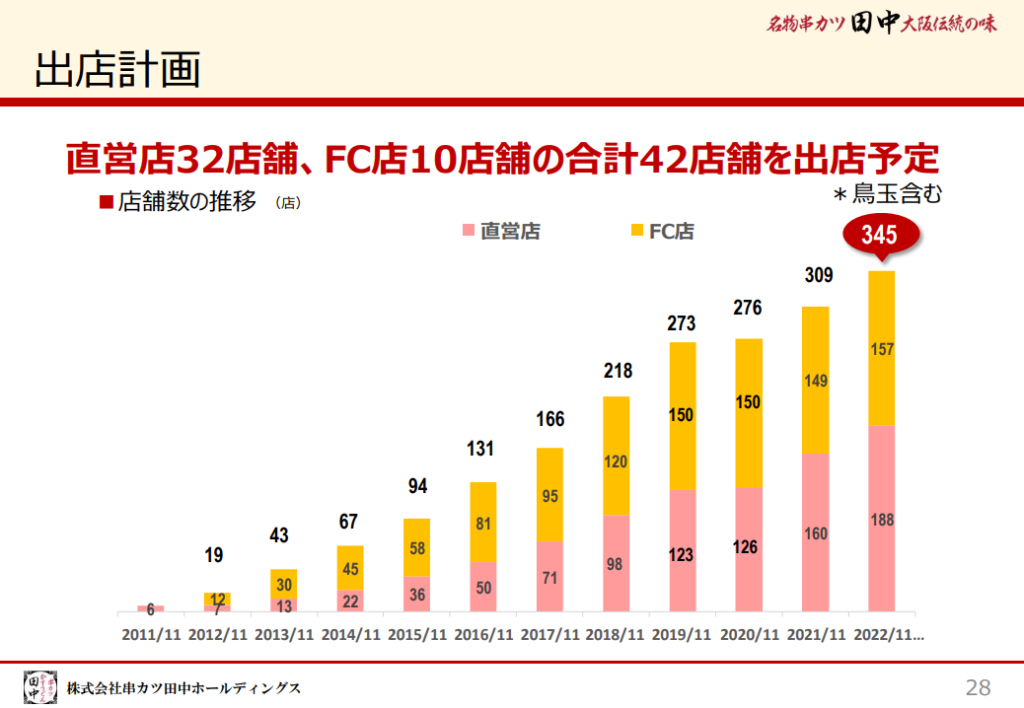

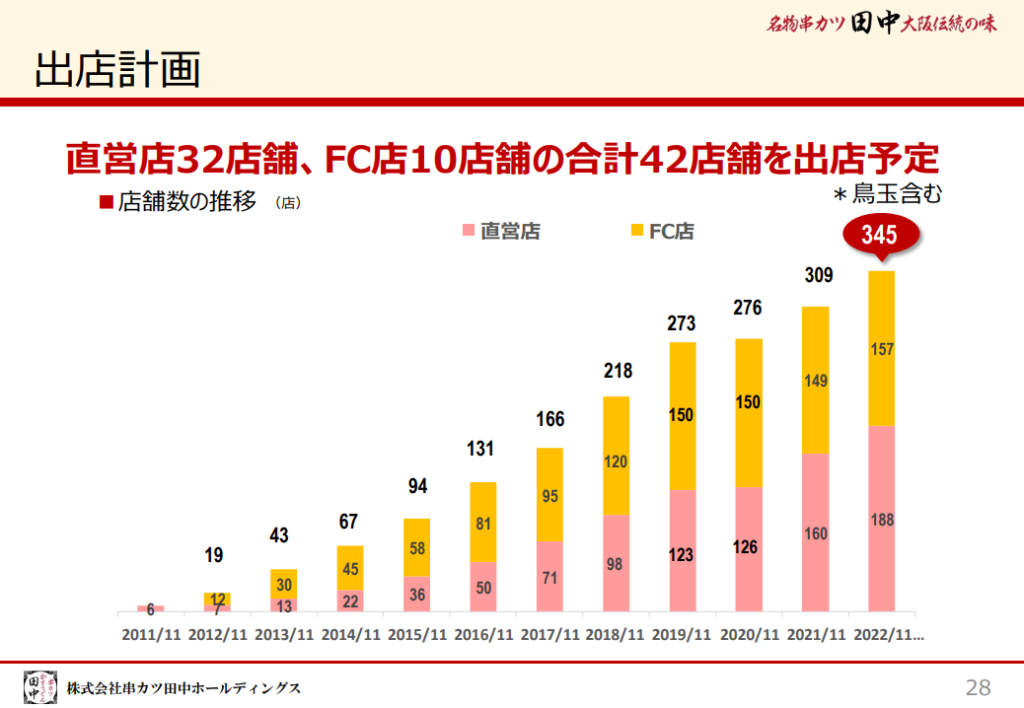

また店舗数増影響ですが、こちらは出店計画を示す1枚がありましたのでそちらを見てみましょう。

毎年順調に店舗数を増やしてきましたが、2019年11月期から2020年11月期にかけてはコロナ影響もあり店舗数変化は横ばいとなりました。

しかし2020年11月期から2021年11月期にかけては再び店舗数を増やし、更に2022年11月期へ向けても店舗数増見通しとなっています。

店舗数を増やすことで売上増見通しとなっていますが、同時に店舗増に伴い費用も増え、販管費も56億円から86億円へ約30億円増見通しとなっています。

これは固定費が増えたことを意味し、例えばコロナ影響が長引き想定通りに売上が伸びない場合は利益を圧迫するリスクとなりうることは理解しておく必要があります。

飲食業は顧客数次第で売上・利益が決まりますので、決算とあわせて政府の方針も引き続き注視する必要がありそうですね。

3. 財務状況について

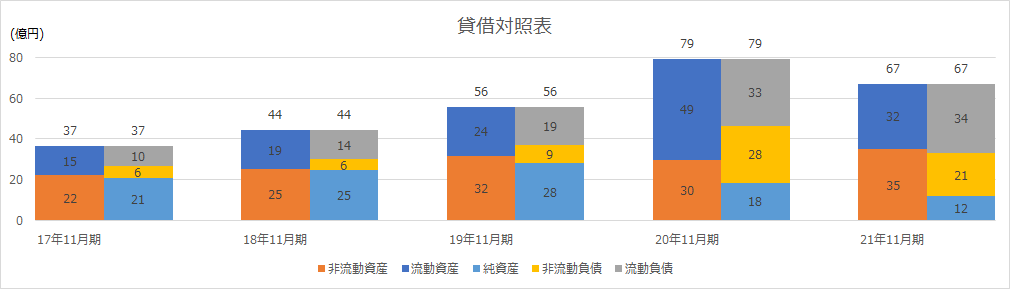

続いて、串カツ田中ホールディングスの財務状況を見ていきましょう。まずは下図に過去5年間の貸借対照表データを並べます。

串カツ田中ホールディングスの貸借対照表はここ3年で大きく変化しています。

まず2019年11月期から2020年11月期にかけて、大幅に資産が増加しています。これは下記発表の通り、コロナ対策として手元資金を厚くするために借り入れを実施した影響です。

ただし2020年11月期の損益は赤字、さらに自己株式取得に伴う自己資本圧縮影響もあり、純資産は約10億円減少しています。

続いて2020年11月期から2021年11月期にかけてですが、こちらは総資産が縮小しています。

借入の返済影響もありますが、赤字幅拡大に伴う純資産の縮小により総資産減方向となっています。

なお貸借対照表の左側、資産の部に関して、借入返済に加えて店舗拡大に伴う投資があったため現金及び預金は約▲24億円減少しています。(なお設備投資により、非流動資産は建物及び構築物が約5億円増加)

ここで改めて出店計画の1枚を見てみましょう。

2020年11月期から2021年11月期にかけての店舗増は直営店の伸びが大きく、貸借対照表の変化とストーリーが一致していることが分かりますね。

売上を伸ばすために店舗拡大を実施した串カツ田中ホールディングスですが、コロナ影響による赤字転落もあり、財務的には厳しい状況と言えます。

50%以上あった純資産比率も2021年11月期末時点では20%を割り込んでおり、追加での借入検討も必要となるかもしれません。

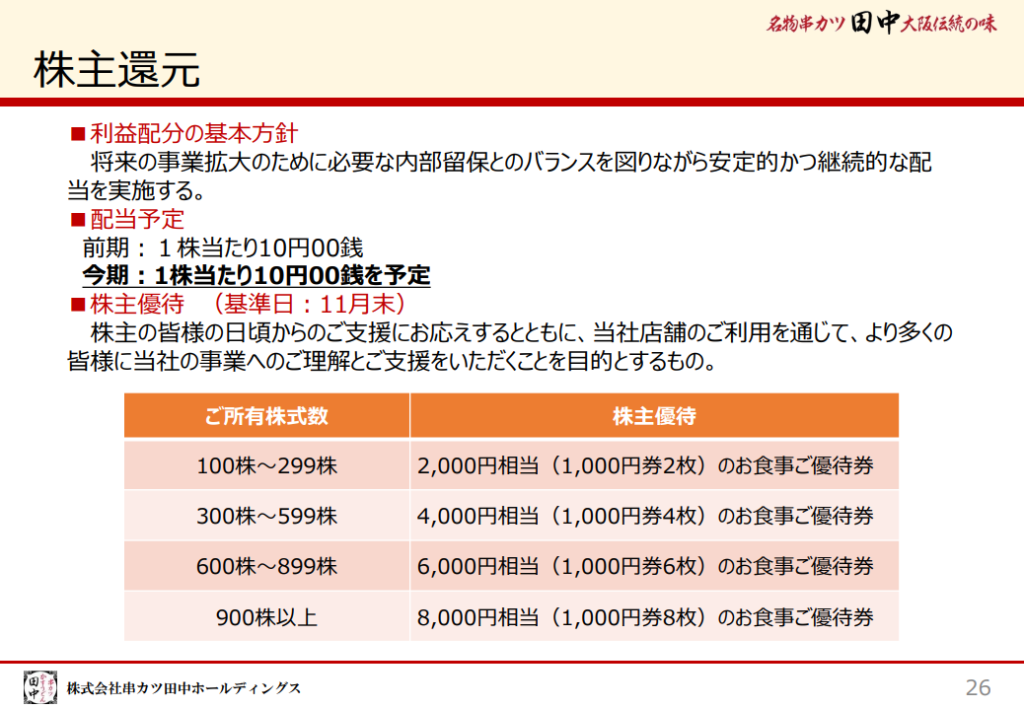

そんな状況ですが、2021年11月期も1株当たり10円の配当を出すことを決定しています。

配当を貰えること自体は嬉しいですが、逆にキャッシュが心配になりますね。。

配当方針は「将来の事業拡大のために必要な内部留保とのバランスを図りながら安定的かつ継続的な配当を実施する」となっており、定量的な方針はありませんが、これだけ財務が厳しい状況でも配当を出す企業は珍しいですね。

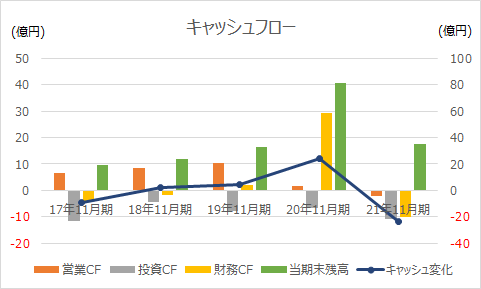

続いて過去5年間のキャッシュフロー変化です。

こちらも2019年11月期末までは営業CF(橙色の棒グラフ)、投資CF(灰色の棒グラフ)、財務CF(黄色の棒グラフ)いずれも安定しており、キャッシュ変化(青色の折れ線グラフ)もプラスマイナスゼロ付近を推移しています。

2020年11月期は貸借対照表の変化でも触れましたが、赤字着地も借入を実施したことにより財務CFが大幅プラス、期末キャッシュも40億円まで到達しました。

しかし2021年11月期は2期連続の赤字、借入の一部返済、さらに有形固定資産取得とキャッシュが出ていくイベントが多く、期末残高も20億円を切るレベルまで減っています。

決算短信をさらに読み込むと、2021年11月期末時点で、流動負債のうち1年以内に返済必要な借入が約20億円残っていました。

仮に2022年11月期にキャッシュを稼げなければ現金が底をついてしまいます。

さらに長期借入も約16億円残っていますので、キャッシュの観点からも2022年11月期の損益は重要となりそうですね。

4. 今後のビジネス展開について

最後に串カツ田中ホールディングスの今後のビジネス展開について考えてみましょう。

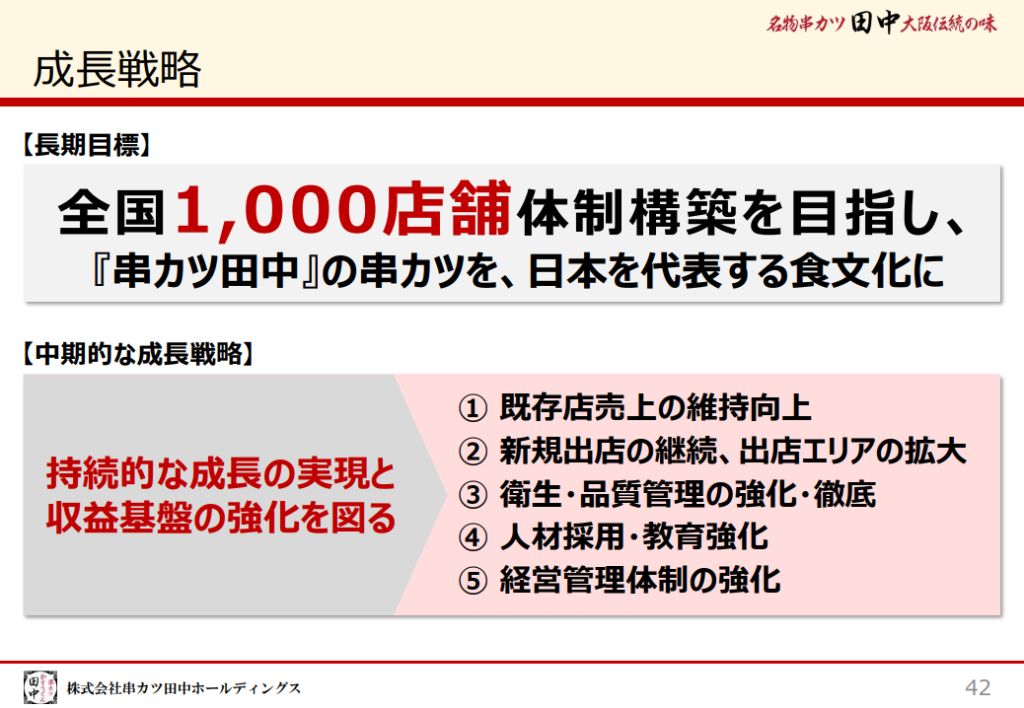

串カツ田中ホールディングスは、ここ数年の決算説明資料の最後に「成長戦略」とタイトルづけて下記1枚を載せています。

具体的な目標として「全国1,000店舗」展開を置き、そこに向けた戦略を5つ挙げてあります。

5つの戦略自体に目新しいものはありませんが、基本的なことをしっかり押さえることで地道に拡大を進めることを目指しているようですね。

なお、この1,000店舗体制にはこだわりがあるようで、Wikipedia情報ですが、東証マザーズへの新規上場時に公表された有価証券届出書に既に「全国1,000店舗体制」と記載があったそうです。

2021年11月期末時点の店舗数は直営店・FC店あわせて309店舗ですので、まだまだ拡大途中といったところですね。

成長戦略の1枚からも分かるように、串カツ田中ホールディングスは「串カツ田中」という業態を拡大することで売上・利益の成長を目指しています。

コロナを受けて事業を多角化しリスク分散を図る企業が増える中で、串カツ田中ホールディングスはリソースを集中する戦略を取るようです。

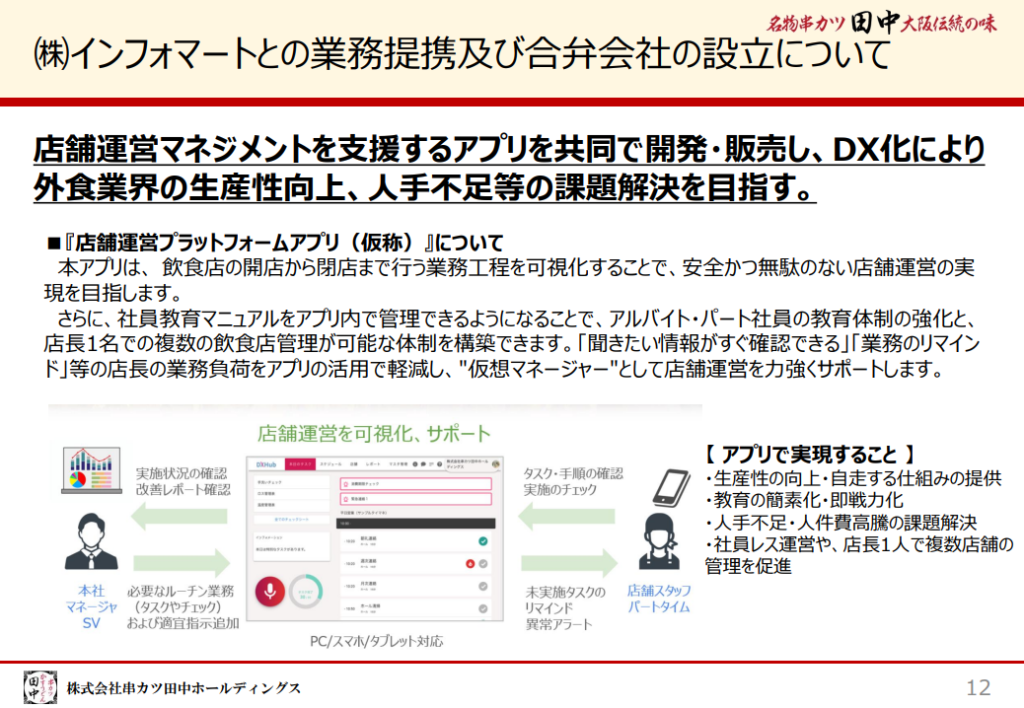

成長のための新たな取り組みも進めているようで、その1つの活動として株式会社インフォマートとの業務提携及び合弁会社の設立を発表しています。

株式会社インフォマートはクラウドを活用した受発注サービス等のB to Bプラットフォームを提供する会社です。

そのインフォマートと提携し、店舗マネジメントを効率化するツールやアプリの開発を実施することで、人員不足の解消や教育の効率化を実現し、より効率的な店舗運営を目指しているようです。

国内の労働人口減少が叫ばれる中で店舗数を増やす、というGapを埋める戦略としては正しい方向性と感じました。

もう1つの戦略として自社サイトを通じた冷凍串カツの販売が挙げられていました。

コロナ影響により増えた自宅での食事時間を狙って、自社サイトでの冷凍串カツの販売を開始し、客数減少による売上減をカバー。さらにオンラインで購入してもらったお客様にも実際に店舗を訪れてもらうようキャンペーンを提供する、というフローを狙っているようです。

OMO(Online Merges with Offline の頭文字)という言葉で表現されていますが、オンラインチャネルを活用してオフラインの集客へ繋げる戦略のようです。

なお、OMOについては下記の記事等をご参照ください。

「1,000店舗体制」という目標を掲げ、そこへ向けて明確な戦略も打ち出していることも分かりました。

そうはいってもやはり外食産業はレッドオーシャンであることに変わりはありません。

コロナによる営業規制が今後も発令されるリスクがあり、またライフスタイルの更なる変化も考えられます。

リソースを集中するという考え方は1つの戦略ですので間違っているとは言いませんが、ある意味「串カツ田中」の一本足打法とも言えます。目標を実現するための細かな戦略は今後もより一層練っていく必要があると思います。

決算説明のタイミング以外でも、企業戦略を説明する場を持っていただければありがたいですね。

特に直近はコロナの影響もあり財務的にも損益的にも厳しい状況ですが、安くて美味しいお店は誰にとっても大歓迎ですので、ぜひ1,000店舗目指し売上・利益を伸ばしていって欲しいですね。

株主優待目的で株を持たれている方も多いかと思いますが、直近は串カツ田中ホールディングスにとっても大きな転換点となる時期と思いますので、引き続き提供される情報に注目していきましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:三越伊勢丹ホールディングス2021年3月期決算より ~百貨店の復活への道のり~

企業分析:三越伊勢丹ホールディングス2021年3月期決算より ~百貨店の復活への道のり~

企業分析:吉野家HD 21年2月期決算より ~事業の選択と集中~

企業分析:吉野家HD 21年2月期決算より ~事業の選択と集中~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:ビックカメラ 20年8月期 期末決算より

企業分析:ビックカメラ 20年8月期 期末決算より

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~