こんにちは。おすぎです。

今回は積水ハウスを取り上げました。

積水ハウスと言えば1,000株以上必要ですが、株主優待でお米が貰える銘柄として、株主優待銘柄の中でも特徴的な銘柄となっています。

一方で、積水ハウスは国内有数の住宅メーカーであり、積水ハウスで家を建てられたかたもいらっしゃるのではないでしょうか?

そんな積水ハウスの決算をぜひ一緒に見ていきましょう!

1. 積水ハウスの会社概要

まずは積水ハウスの会社概要を確認しましょう。

積水ハウスは大阪に本社を置く住宅メーカーであり、1960年に積水化学工業株式会社のハウス事業部が独立する形で積水ハウス産業株式会社を設立、1963年に現在の社名の積水ハウス株式会社に商号を変更し誕生しました。

なお似た名前で「セキスイハイム」という会社がありますが、こちらは積水化学工業株式会社の住宅カンパニーブランドとなりますのでご注意ください。

積水ハウスは成長を続けることで日本有数のハウスメーカーとなり、住宅業界国内売上ランキングでは大和ハウス工業につぐ第2位となっています。

さらに「戸建住宅販売戸数」で見ると積水ハウスは長らく国内第1位の座を守り続けています。

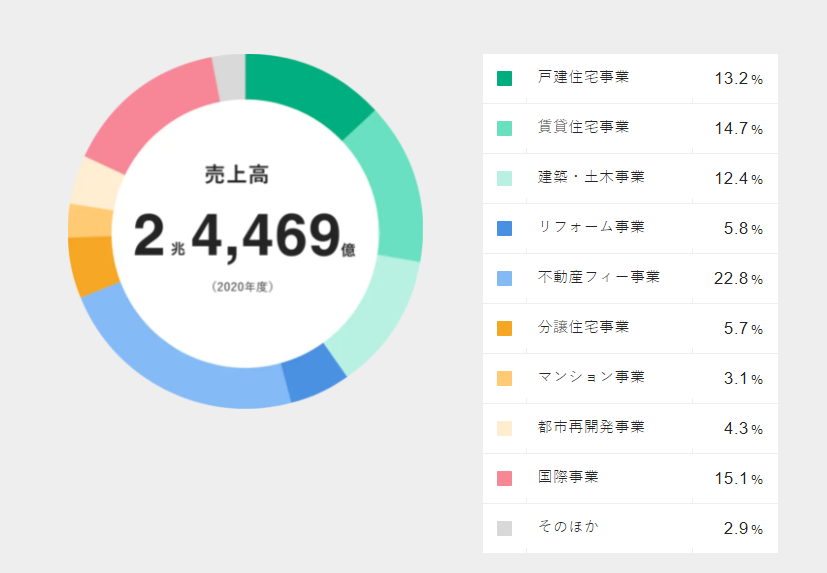

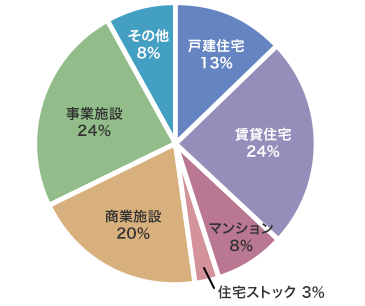

住宅関連事業に注力していることが積水ハウスの特徴の1つとなっており、下図の通り、業界売上第1位の大和ハウス工業と比べても住宅関連の売上比率が高くなっていることが分かります。

右側の大和ハウス工業の売上比率をみると商業施設向けや事業施設向けの売上が占める割合が高くなっていることが分かります。

一方で左側の積水ハウスは「戸建住宅事業」から「マンション事業」までの住宅関連ビジネスで売上の3/4を占めていることが分かります。

この「住」に注力し続けていることが戸建住宅販売戸数1位に繋がっていると想像されます。

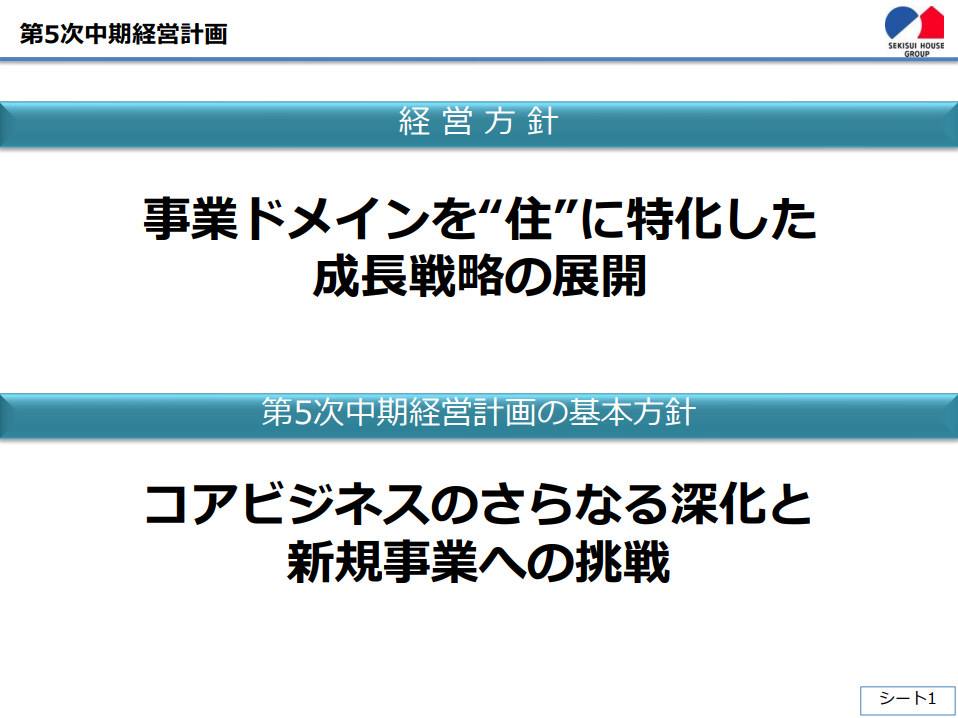

下図は今回の決算説明で示された経営方針を述べた1枚です。

ここでも「“住”に特化した成長戦略の展開」とコメントされており、改めて会社としての住へのこだわりを感じますね。

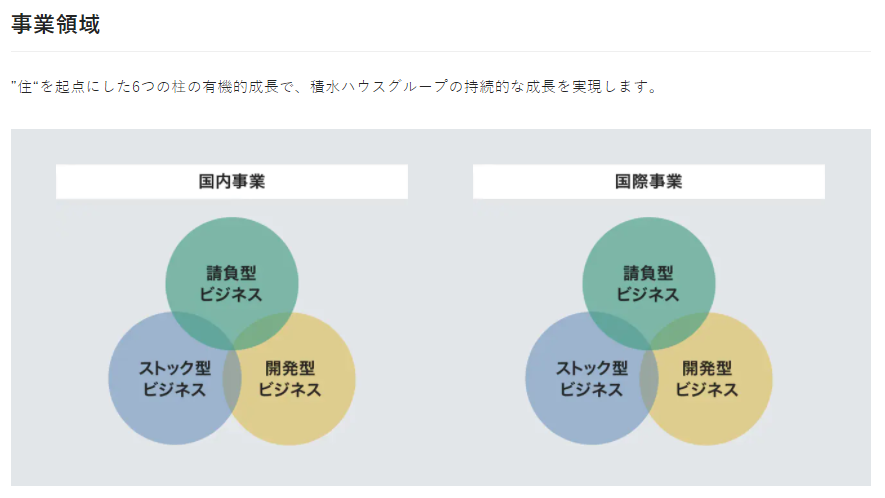

なお、積水ハウスは各事業を以下のセグメントに分けており、決算内のセグメント別資料も同様の分類で示されています。

①請負型

・戸建住宅事業

・賃貸住宅事業

・建築・土木事業

②ストック型

・リフォーム事業

・不動産フィー事業

③開発型

・分譲住宅事業

・マンション事業

・都市開発事業

④国際事業

⑤その他

上記セグメント分けをベースとした事業領域を絵にした1枚もありました。

①請負型は、オーナーが保有する土地に戸建住宅や賃貸住宅の建築を請け負うビジネスが中心となります。

②ストック型はリフォームやリノベーション、そのアフターサービスや、不動産賃貸関連の各種ビジネスサポートを行っています。

③開発型は、土地の取得などの投資からビジネスをスタートする、大型投資を必要とする開発事業となります。

国内・海外いずれもこの3本柱で「住」ビジネスを展開しているのが積水ハウスとなっています。

積水ハウスの概要が分かったところで、次章から決算内容を見ていきましょう。

2. 22年1月期実績と23年1月期見通しについて

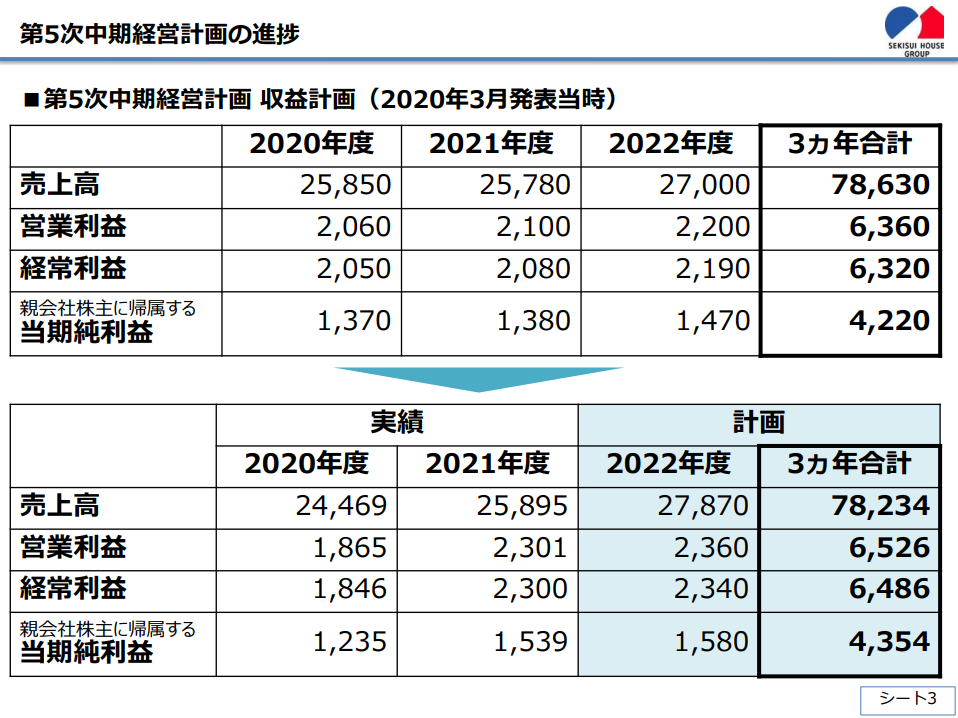

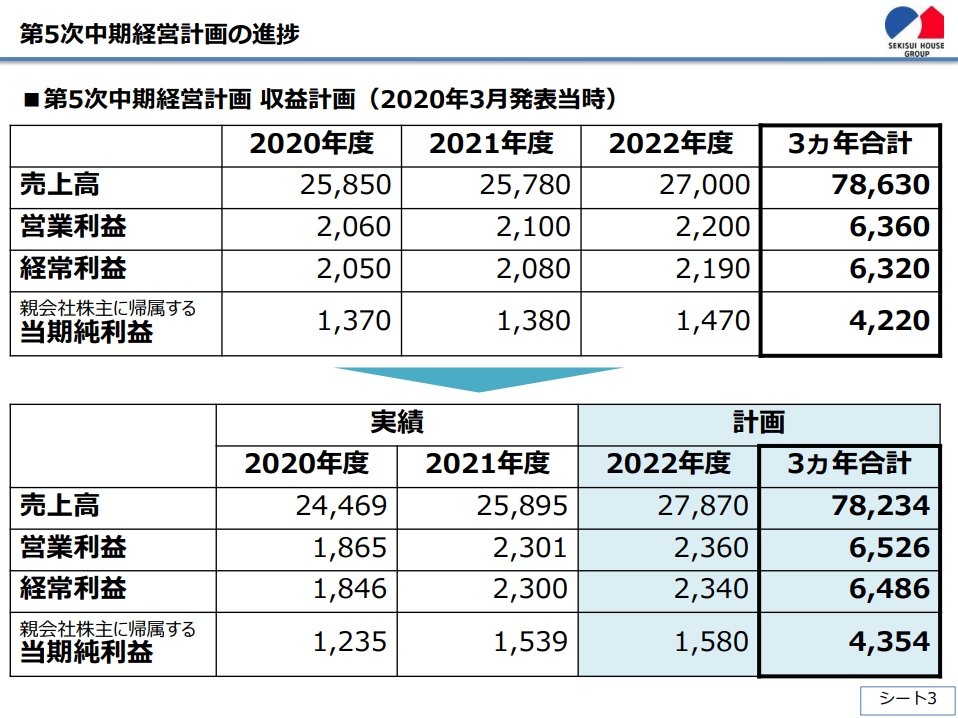

22年1月期実績

下図の通り21年1月期から23年1月期までの決算数字が1枚にまとめられていましたが、まずは22年1月期実績を見てみましょう。

22年1月期(2021年度)の売上は前年21年1月期比+1,427億円増の2兆5,896億円、営業利益は+436億円増の2,302億円と増収増益、売上・利益ともに過去最高値となりました。

積水ハウスはコロナ禍真っ只中の21年1月期も売上を伸ばしていましたが、今期は更なる売上増となっています。

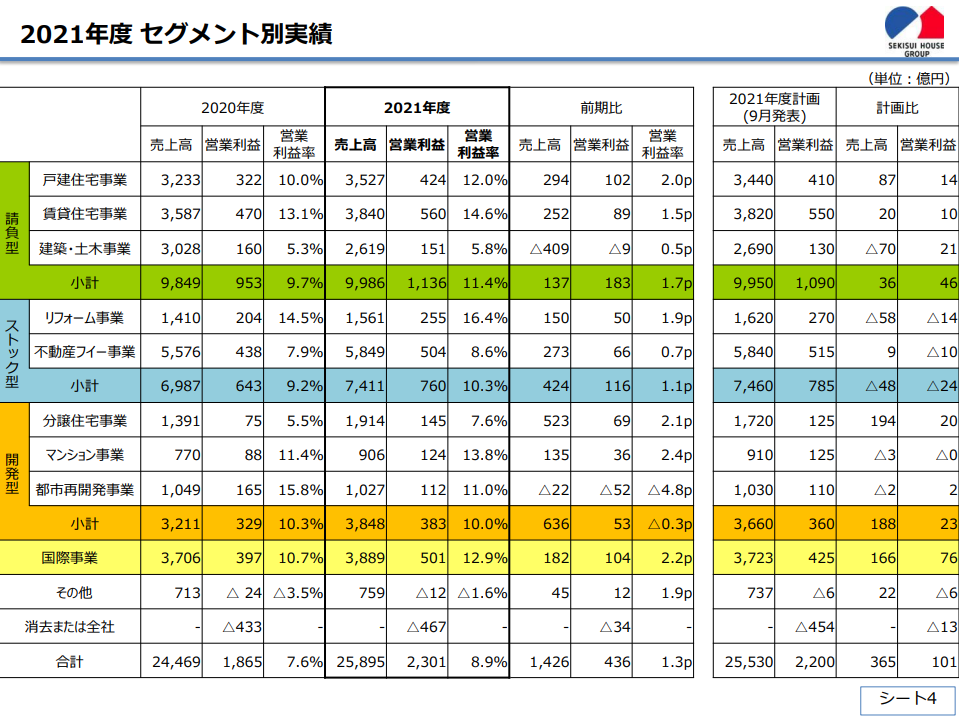

カテゴリ別の変化もまとめられていましたのでそちらも見てみましょう。

請負型、ストック型、開発型、国際事業、すべてのセグメントで増収・増益、特に住宅関連事業が好調となっています。

戸建の注文住宅事業・賃貸事業が順調に推移したことに加え、コロナにより家で過ごす時間が増えた影響でリフォーム関連事業も伸びています。

開発型ビジネスは特に分譲住宅事業が伸びていますが、これは優良な土地を継続して取得できたこと、営業体制強化が実を結んだこと、と説明されていました。

一方で、請負型の建築・土木事業は前年比減となっていました。

こちらは前年度の大型案件受注の反動と、コロナからの回復が遅れていることが影響しているようです。

最後に国際事業ですが、こちらは中心のアメリカ市場において低水準のローン金利を追い風に住宅販売事業が伸びたようです。

なお国際事業に関して、2022年1月に国際事業説明会を実施しているようで、興味のある方は下記もご覧ください。

23年1月期見通し

続いて23年1月期の年間見通しをみてみましょう。

改めて決算数値まとめの1枚を下記に載せます。

23年1月期(2022年度)の通年見通し売上は22年1月期(2021年度)比+1,974億円増の2兆7,870億円、営業利益は+58億円増の2,360億円と、売上・利益ともに過去最高更新見通しとなっています。

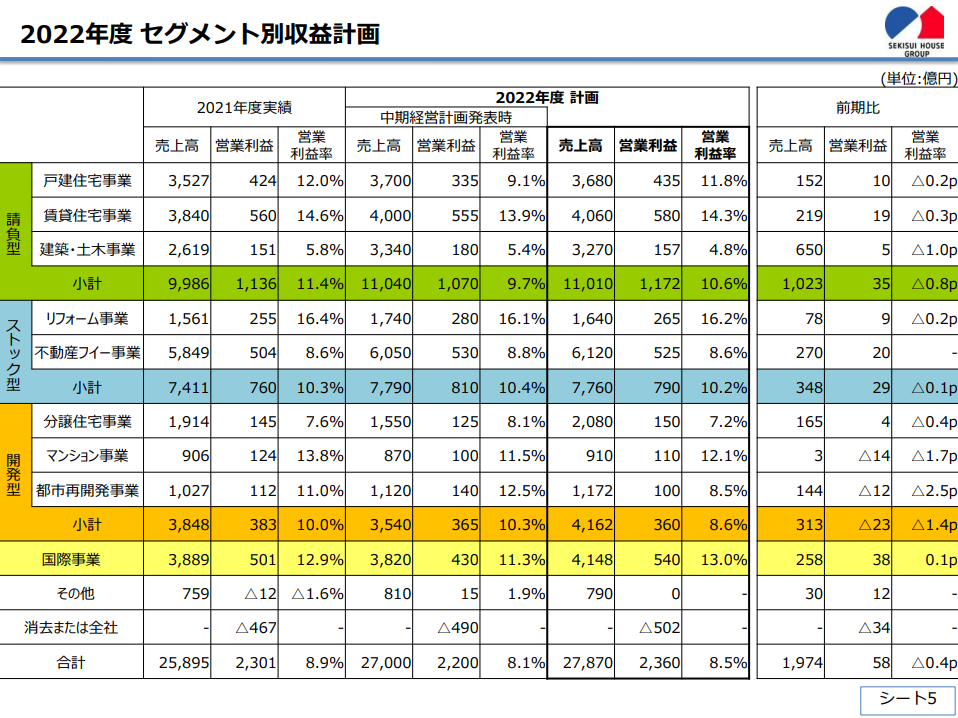

こちらもカテゴリ別の数字が出されていましたので見てみましょう。

全てのカテゴリで増収見通しとなっており、特に建築・土木事業の伸びは顕著で、コロナからのV字回復を目論んでいるようです。

ただし利益の伸びは限定的で、営業利益率はほぼすべてのカテゴリで悪化しています。

これは「資材価格高騰の影響が今期も大きく、主に戸建住宅、賃貸住宅、分譲住宅で計130億円の影響を見込む」と説明がされており、リスクをみてコストを厚めに積んでいる影響となります。

もし資材価格高騰が想定を下回れば計画よりも高い利益に着地する可能性ありますので、23年1月期の決算にも注目ですね。

3. 財務状況について

続いて、積水ハウスの財務状況を見ていきましょう。

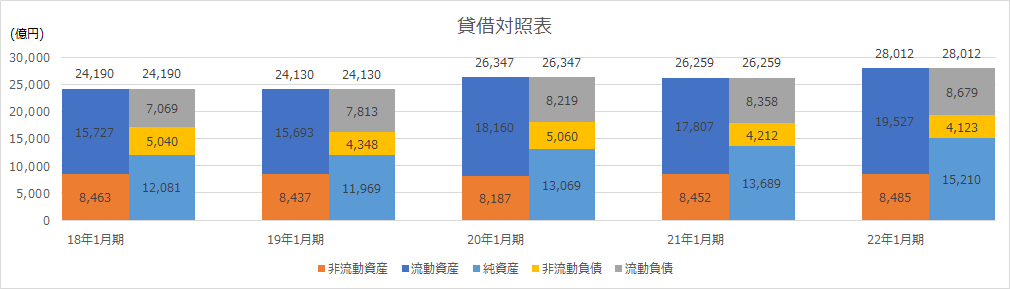

まずは下図に過去5年間の貸借対照表データを並べます。

過去5年間で大きな変化はありませんが、毎年の安定した黒字を背景に純資産の厚みが増していき22年1月期の純資産比率は約54%と高い数値となっています。

また流動比率(流動資産÷流動負債)も2倍を超えています。

流動資産の中には不動産事業特有の費目「分譲建物」や「分譲土地」が計上されていますが、それでも2倍超えは高い水準と言えます。

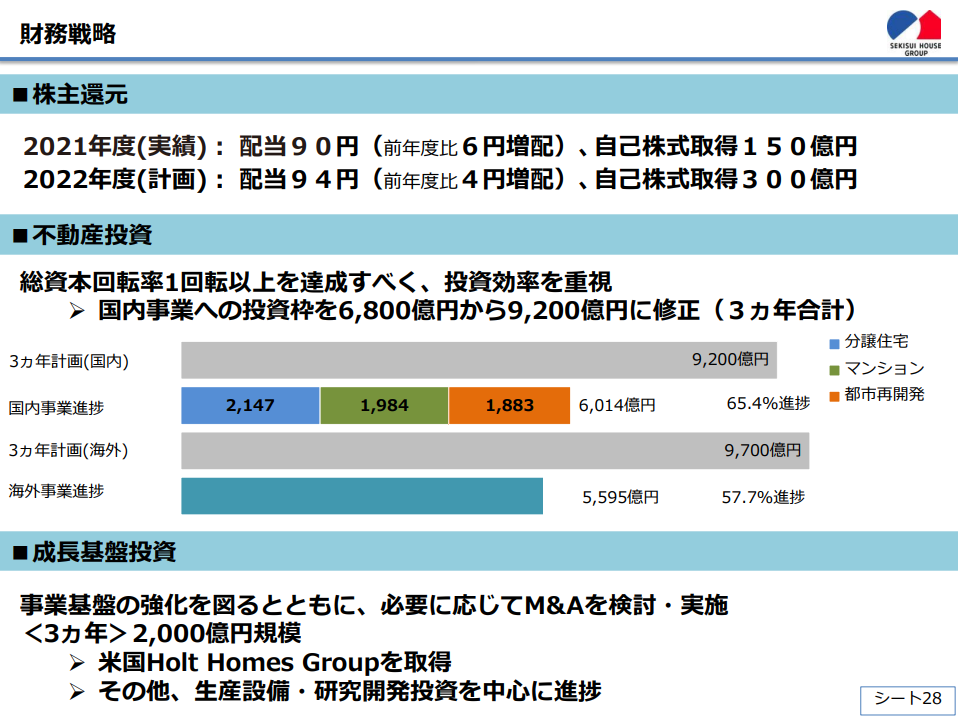

安定的な財務基盤を背景に、積極的な株主還元も実施しています。

22年1月期は1株当たり年間90円、23年1月期は94円を予定しています。

さらに自己株式取得も実施しており、株主還元に積極的であることが分かります。

株価と見比べても、配当利回り4%前後が続いていますので、高配当の部類にも入ってくるかと思います。

加えて、特徴的な株主優待もありますので、気になる方はぜひチェックしてみて下さい。

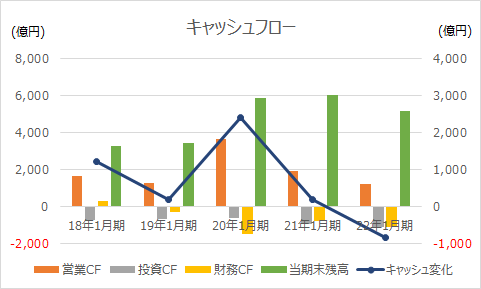

続いて過去5年間のキャッシュフロー変化です。

こちらも安定的な黒字を背景に、営業CF(橙色の棒グラフ)はプラスを維持し続けています。

なお20年1月期は他の年度と比べてプラス幅が大きくなっていますが、これは年度末時点の棚卸資産増減影響であり、不動産の売買タイミングが影響していると想像されます。

投資CF(灰色の棒グラフ)と財務CF(黄色の棒グラフ)は比較的安定していますが、いくつか特徴のある年度をピックアップします。

投資CFについて、他の年度と比べて22年1月期のマイナス幅が大きくなっており、1,000億円を超えています。

これは「連結範囲変更に伴う子会社株式取得影響」と説明されていました。

積水ハウスは2022年1月20日、アメリカ子会社のSekisui House US Holdingsがアメリカ西海岸地盤の住宅会社Holt Homesの完全子会社化を発表しており、その影響となります。

続いて財務CFについて、こちらは20年1月期、22年1月期のマイナス幅が大きくなっています。

20年1月期は短期借入金の返済額が増えたこと、22年1月期は社債の償還影響となります。

なお貸借対照表を見る、短期借入金の返済が進んだ一方で19年1月期から20年1月期へかけて流動負債は微増となっています。

これは「短期借入金」勘定が減った以上に「未成工事受入金」勘定が増えたことが影響しています。

不動産事業・住宅事業は受注から完成までに時間が掛かるため、年度をまたいだ勘定科目の繰り越しが多くなるのが不動産事業の特徴の1つとなっているようですね。

4. 今後のビジネス展開について

最後に積水ハウスの今後のビジネス展開について考えてみましょう。

今回の決算発表資料に中期的な計画に関する資料がありましたのでそれらを引用します。

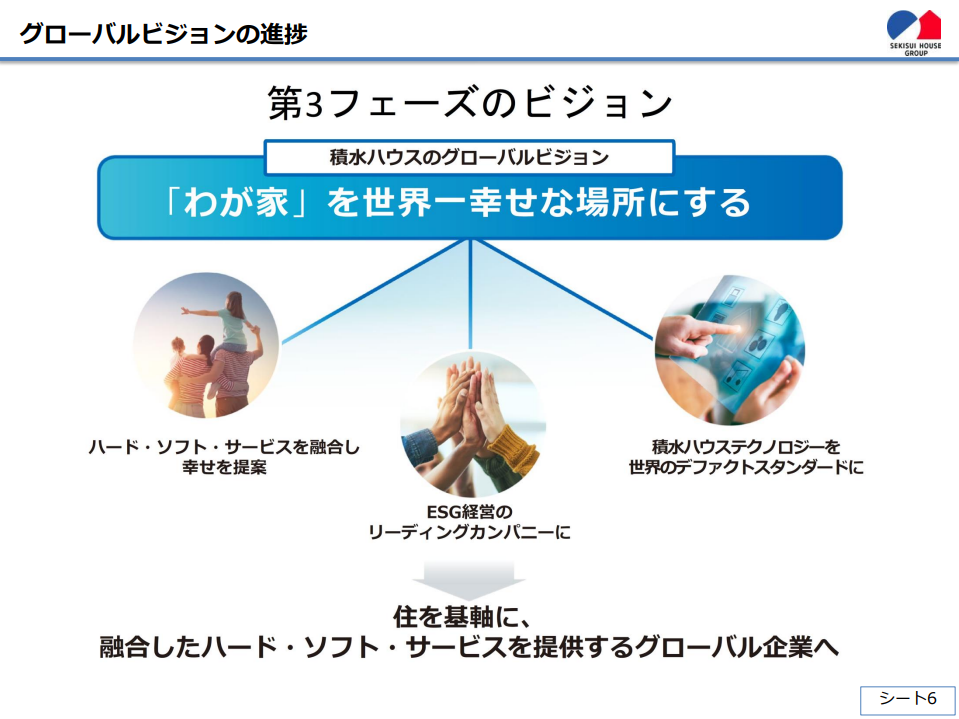

まずは積水ハウスのビジョンを示した1枚がありましたので下記に載せます。

ビジョンとして「住を基軸に、融合したハード・ソフト・サービスを提供するグローバル企業へ」と掲げられていました。

これを読んで感じたポイントは以下の3つです。

①住を基軸 → 引き続き住宅事業に注力していくこと

②融合したハード・ソフト・サービスを提供 → スマートハウス構想

③グローバル企業 → 海外展開も注力すること

①に関して、事業の多角化を進めるのではなく、引き続き住宅関連ビジネスに注力する姿勢を示していると読み取れます。

そのうえでの戦略が②と③で提示されていると考えました。

ではその戦略についてもう少し詳細にみてみましょう。

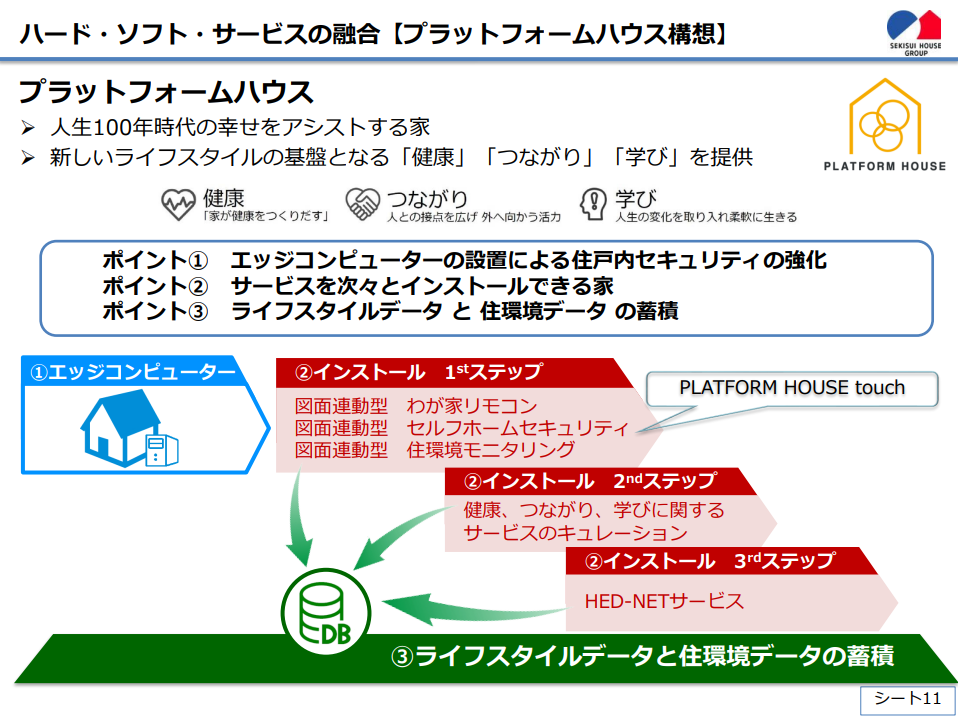

まず②について「ハード・ソフト・サービスの融合」と題した1枚がありましたので見てみましょう。

安全で快適な住環境を提供するだけでなく、スマホのように必要なアプリをインストールできるようにすること、さらにそれらのデータを蓄積することで次のサービス提供に繋げることで更に満足度を高めることを狙っているようです。

上記を実現する構想を積水ハウスでは「PLATFORM HOUSE構想」と名付け、さらに「PLATFORM HOUSE touch」というアプリをリリースし、スマートホームサービスの展開を開始しました。

アプリの詳細は省きますが、気になる方は下記ページ等をご確認ください。

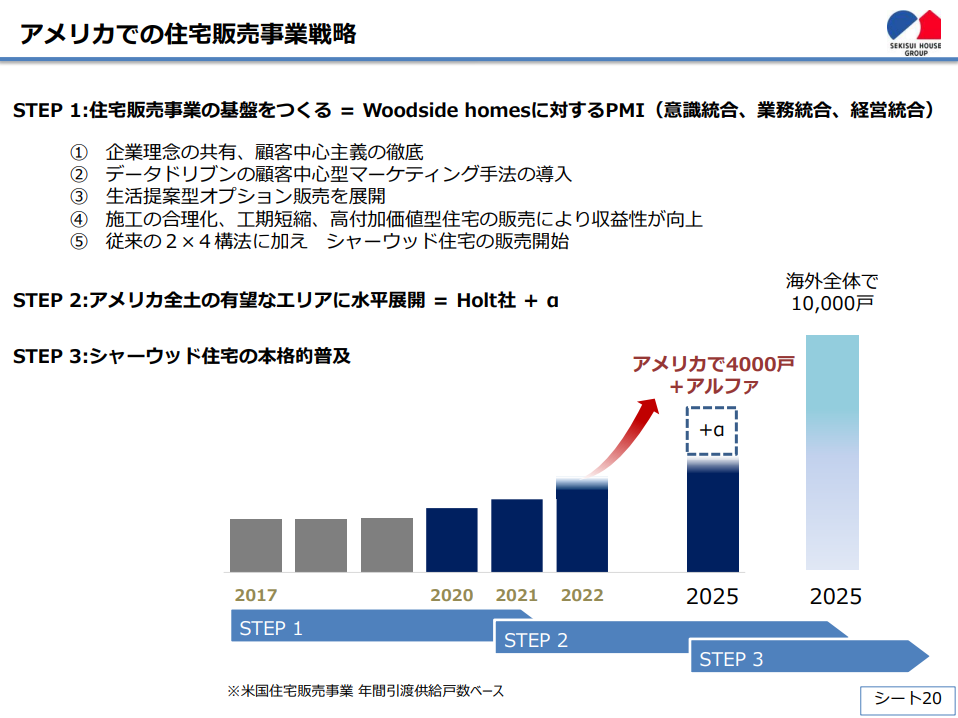

続いて③のグローバル展開についてですが、現在の積水ハウス海外事業の主力エリアはアメリカとなっています。

そのアメリカでの事業戦略を説明する1枚がありましたのでこちらも下図に示します。

積水ハウスは2017年にWoodside Homesを買収したところからアメリカ市場でのビジネスが始まりました。

まずは本社の積水ハウスとWoodside Homesとの業務統合や意識統合を進めることで、アメリカでの事業の安定化を図ってきました。

そして2022年にHolt Homesを完全子会社化することで、アメリカでの経営基盤強化を進めています。

しかしWoodside HomesとHolt Homesはいずれもアメリカの北西部を中心に展開しています。

まずはアメリカでの経営基盤強化に取り組んでいる積水ハウスですが、将来的にはアメリカ全土での事業運営を目論んでいるようで、新たな企業買収も充分にありえると思います。

第3章でキャッシュフローを確認しましたが、積水ハウスは手元に厚いキャッシュを持っていますので、これらは海外事業の投資に使われていくのかもしれませんね。

最後に、積水ハウスのビジネスで個人的に気になったものがありましたので取り上げたいと思います。

それが「シャーメゾンZEH」ブランドです。

ZEHは「ネット・ゼロ・エネルギー・ハウス(Net・Zero・Energy・House)」の略で、高効率設備の導入による省エネ化や、太陽光発電などによるエネルギー創出を行うことで、使うエネルギーとのプラスマイナスゼロの実現を目指す住宅です。

今期の賃貸住宅事業改善要因の1つともなっているようで、第5次中期経営計画最終年度で2,500戸を計画していたところ、今期既に8,501戸の販売を実現しました。

なお好調の背景は決算説明会要旨で以下の通り説明されていました。

ZEHシャーメゾンは、入居者が売電可能であり、入居者からは光熱費が安くなる点や、社員をシャーメゾンZEHに住ませることにより法人はESGのSに寄与することとなる点等が好評で積極的にZEH賃貸住宅を選ぶというケースが多くなっている。一方、法人入居者は良質な入居者であり、安定していることからのでオーナーからも好評。政府の補助金については、2021年度補助金はあったが4月の1か月で終了。補助金効果がなくても、ZEH賃貸住宅を選ばれるお客様が多くなってきている。

出典:2021年度決算説明会要旨 より

住む側だけでなく、不動産投資物件を探すオーナー側にとってもメリットの高い物件ですので、これは人気が出るな、と納得してしまいました。

さらにマンション事業においても2023年以降に販売するマンション全戸をZEHとするとのコメントも出ており、積水ハウス側も手ごたえを感じていると想像されますので、今後の重要なビジネスの1つとなるかもしれませんね。

コロナにおいても需要が下がらなかっただけでなく、ステイホームによりますます注目されるようになった住宅事業に注力し続けたことで、継続して売上を伸ばしてきましたが、今後の更なる成長も期待できると思います。

ただし、一方でリスクも存在します。

スマートハウス構想は他社も持っており、例えばグループ内に電機メーカーを持つパナホームなどを上回るサービスを提供できるのか?

アメリカ進出はこれまで通り順調に進むのか?

もちろん、これらのリスクも考慮しつつ戦略を練っていると思いますので、今後に期待しましょう!

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:ヤクルト本社 2022年3月期 第二四半期決算より ~日本一球団親会社の成績~

企業分析:ヤクルト本社 2022年3月期 第二四半期決算より ~日本一球団親会社の成績~

企業分析:タマホーム2021年5月期決算より ~企業イメージと株価と決算内容~

企業分析:タマホーム2021年5月期決算より ~企業イメージと株価と決算内容~

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:ジャパンベストレスキューシステム 2021年9月期決算より ~緊急時の頼もしい味方~

企業分析:ジャパンベストレスキューシステム 2021年9月期決算より ~緊急時の頼もしい味方~

企業分析:B-Rサーティワンアイスクリーム 2021年12月期決算より ~真のライバルは誰!?~

企業分析:B-Rサーティワンアイスクリーム 2021年12月期決算より ~真のライバルは誰!?~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~