こんにちは。おすぎです。

今回は「遊べる本屋」を展開するヴィレッジヴァンガードを取り上げました。

本屋さんというより雑貨屋さんに近いですが、テーマは本屋さんのようです。

またヴィレッジヴァンガードは株主優待も展開しており、優待銘柄としても有名ですね。

ヴィレヴァンへよく行く方も決算は見られたこと無い方多いのではないでしょうか?

一緒に決算分析みていきましょう!

1. ヴィレッジヴァンガードの会社概要

まずはヴィレッジヴァンガードの会社概要を確認しましょう。

ヴィレッジヴァンガードは1986年に創業者の菊地敬一氏が「自分が客だったら」という発想で愛知県名古屋市天白区に書店を開業したのが始まりです。

創業にあたっての範は、大和田康司氏(俳優の大和田伸也さんと大和田獏さんの実兄)が名古屋市内で経営していた書店「ブックショップ大和田」です。

東京の出版社に勤務していた時代、大和田氏の後輩でもあった菊地氏は、出版社を脱サラした大和田氏の誘いで名古屋の「ブックショップ大和田」に入社、働きながら陳列の仕方など本屋のノウハウを学び、1980年に2号店の店長を任されました。

2号店を「自分で自由に好きなように経営していい」と言われた菊地氏は、個性的な店づくりを行い、これが後の「ヴィレッジヴァンガード」の経営に繋がります。

その後、独立する形で1986年にヴィレッジヴァンガードを立ち上げます。

今でこそ珍しくありませんが、書店でありながら業種の異なる商材を並べて陳列する売り方は、創業当時はかなり斬新なアイディアだったと言われています。

その後、順調に店舗を拡大させ2003年にJASDAQ上場を果たし、今に至ります。

現在でもヴィレッジヴァンガードの店舗運営が事業の中心となっていますが、ビジネスを細かく分けると以下のようになります。

・店舗事業

・POPUP事業

・オンライン事業

・その他事業

「店舗事業」はその名の通り実店舗での販売を、「POPOUP事業」は期間限定・地域限定のPOPUPストアでの販売を、「オンライン事業」はオンラインでの販売を、「その他事業」は海外子会社ビジネスをそれぞれ運営しています。

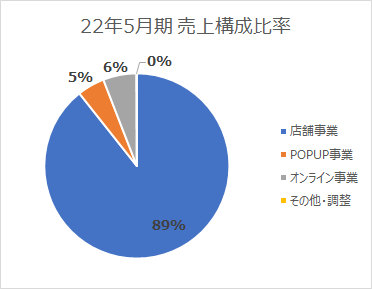

以下に2022年5月期のカテゴリ別売上比率を示します。

なお、その他事業と連結調整は同じ項目で計上していますのでご注意ください。

売上構成を見ると店舗事業の売上が圧倒的であることが分かります。

コロナの影響もあり販路拡大を検討していると思いますが、やはり店舗に訪れて商品を購入される方が多い、ということのようですね。

ヴィレッジヴァンガードの会社概要を理解したところで、さっそく決算をみていきましょう。

2. 22年5月期実績と23年5月期見通しについて

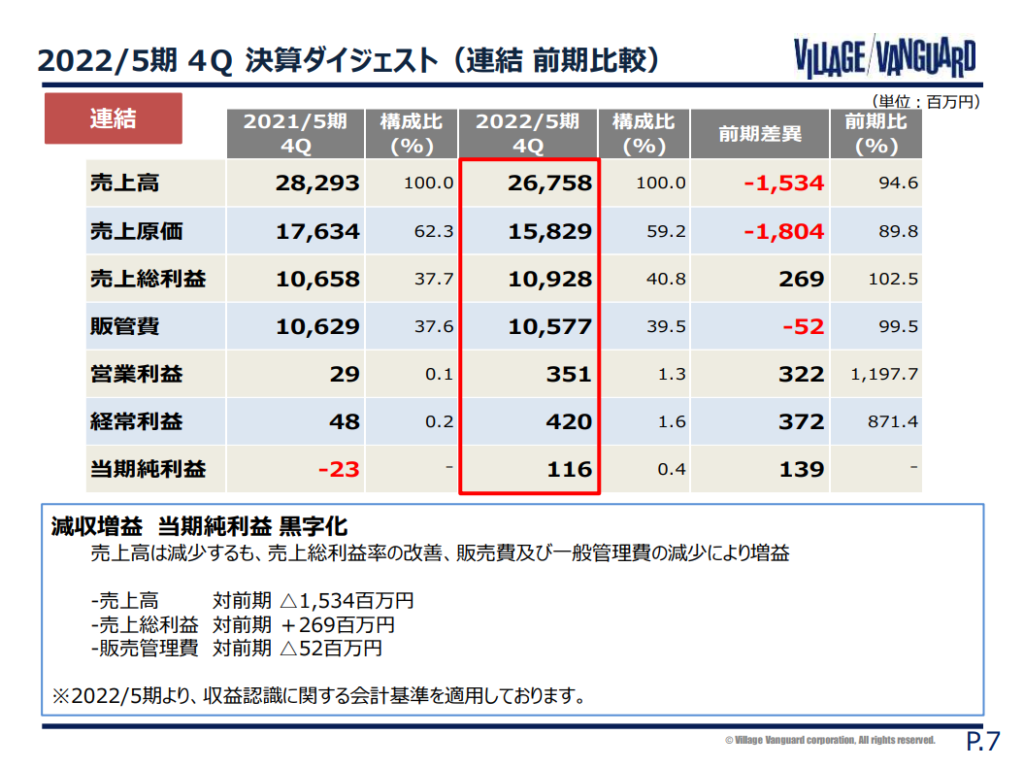

22年5月期実績

まずは22年5月期実績です。

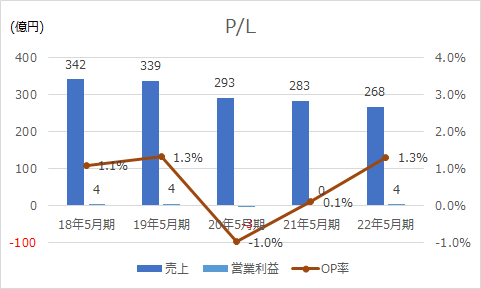

22年5月期の売上は前年21年5月期比▲15億円減の268億円、営業利益は+3億円増の4億円と、減収増益となりました。

ヴィレッジヴァンガードの売上は2016年5月期の468億円をピークに年々減少しており、今期も売上減となりました。

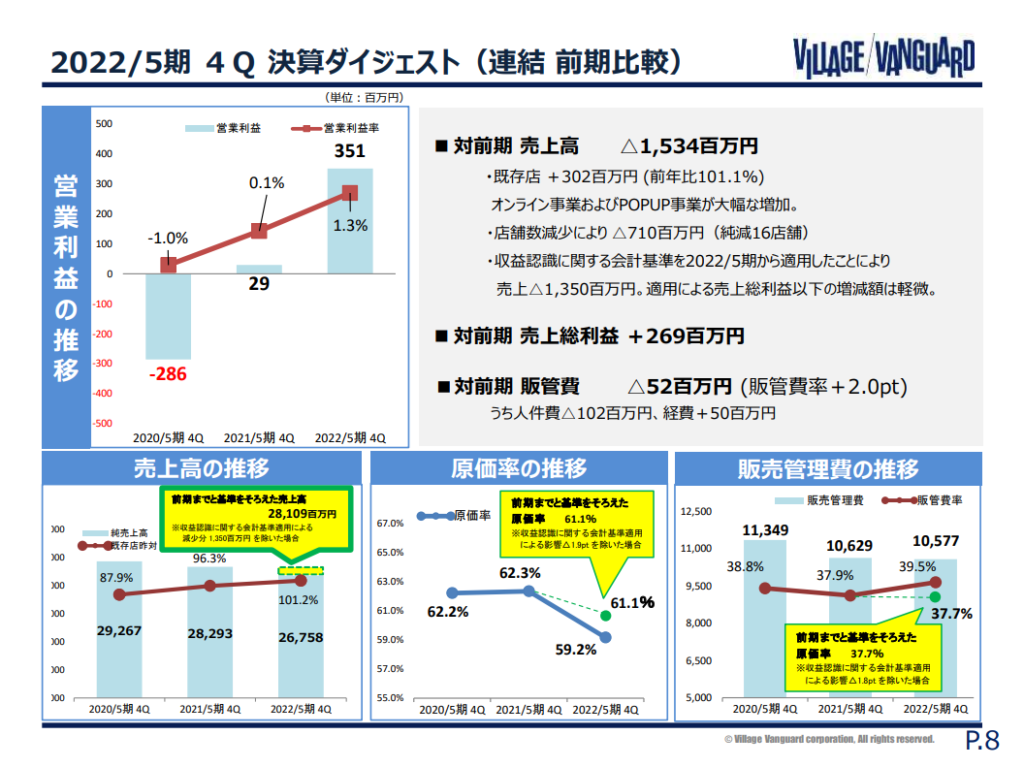

売上減もコストを削減することで増益を達成していますが、前年度からの変化がまとまった1枚がありましたのでそちらも見てみましょう。

前年比売上▲15億円減のうち▲13億円は「収益認識に関する会計基準」適用による影響のようです。

なお、この収益認識基準適用による利益影響は軽微であるとコメントがありましたので、売上高のみへの影響と考えてよさそうです。

収益認識基準適用影響を除くと売上減は▲2億円となりますが、こちらは店舗数減少による影響が主要因のようです。

2022年5月期は4店舗出店も20店舗閉鎖したことで差し引き16店減、その影響は売上ベースで約▲7億円の減となりました。

POPUP事業やオンライン事業で一部売上を盛り返すも取り返し切れず、前年比売上▲2億円となったようです。

一方で約3億円の増益を達成した理由ですが、こちらはコスト削減が主な要因と説明されています。

決算短信をみると「仕入のコントロール、アウトレット店舗での在庫の消化を継続的に取り組んだ結果」とコメントがあり、売上原価の削減は原材料と在庫のコントロールに成功した結果のようです。

さらに人件費を中心に販管費も削減することで、売上減の中で3億円の利益増を達成しました。

しかしここまでの説明を聞くと、在庫をコントロールすることでなんとか22年5月期は増益に持っていった印象を受け、来期以降への影響が気になってきますね。

では次の項で23年5月期見通しを見てみましょう。

23年5月期見通し

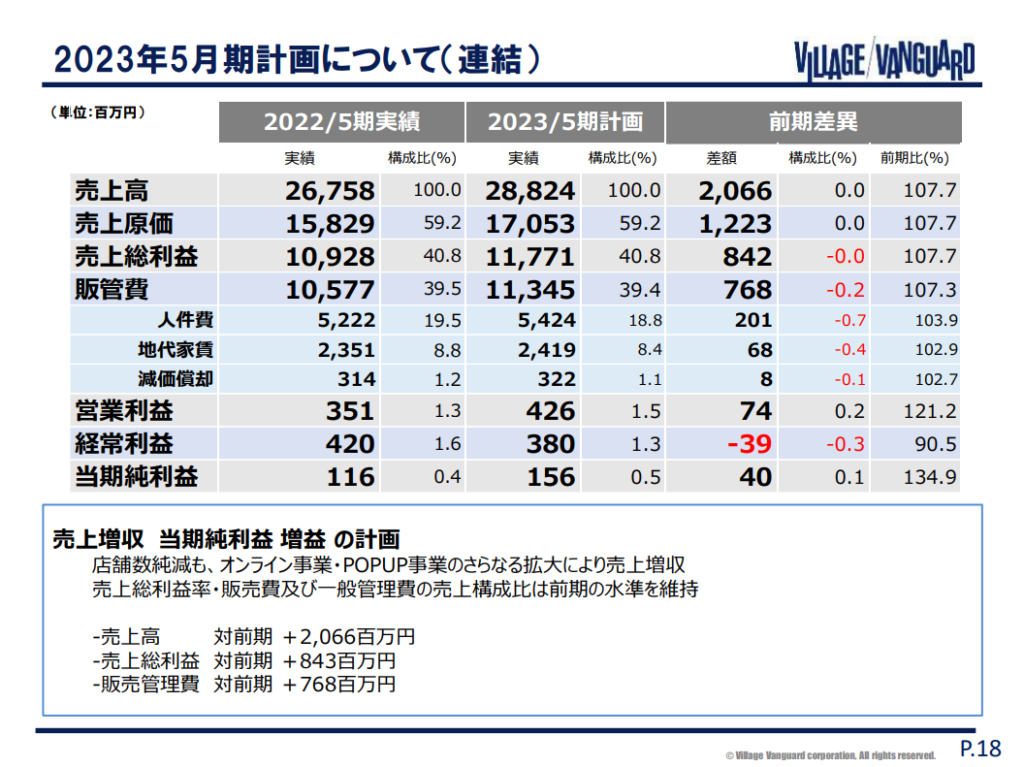

続いて23年5月期の年間見通しです。

以下に23年5月期計画を示した1枚を載せます。

23年5月期の通年売上は22年5月期比+21億円増の288億円、営業利益は+1億円増の4億円と、増収増益見通しとなりました。

売上の増加は「店舗数純減も、オンライン事業・POPUP事業のさらなる拡大により売上増収」と説明されていました。

店舗事業は引き続き店舗数減を計画しているようですね。

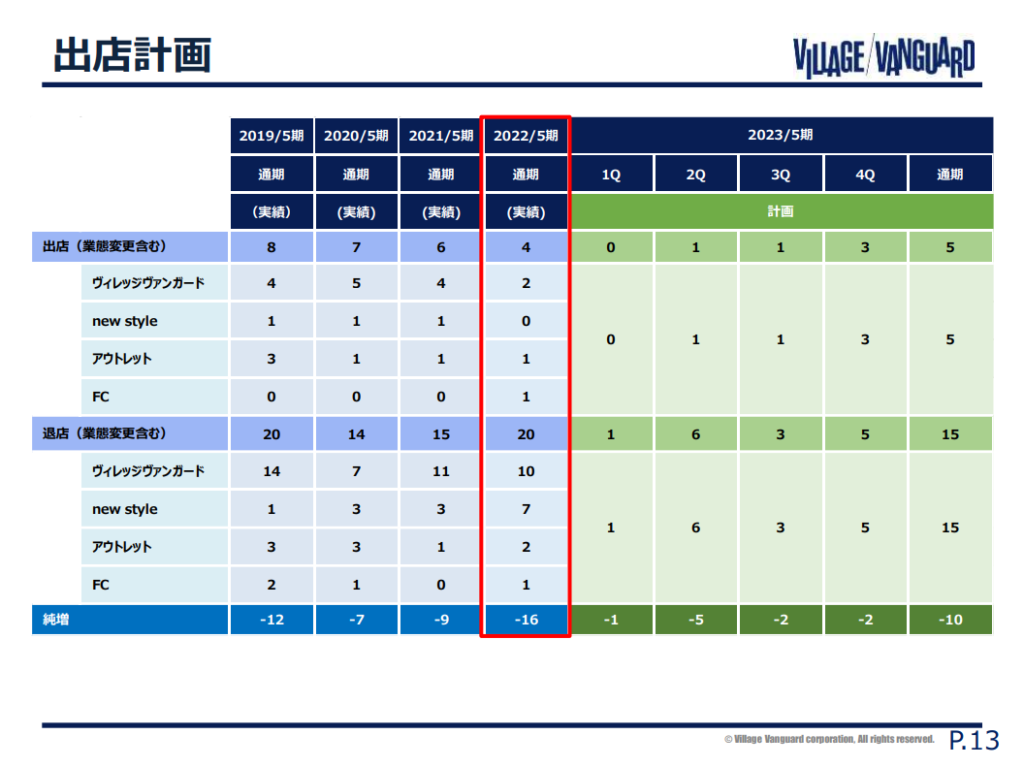

ここで出店計画を示す1枚がありましたので以下に載せます。

近年は毎年のように店舗数を減らしており、23年5月期も5店舗新規出店を予定している一方で15店舗閉店予定、都合10店減見通しとなっています。

このままだと売上減になるところをオンライン事業とPOPUP事業で巻き返すことで、全体として売上増見通しと置いているようです。

売上に関しては上記考え方で20億円の伸びを想定している一方、営業利益は1億円の増見通しと限定的となっています。

その理由として「売上総利益率・販売費及び一般管理費の売上構成比は前期の水準を維持」とコメントが出されていました。

売上が増えても同等比率でコストも伸びるため利益維持と想定しているようですが、この妥当性を考えてみようと思います。

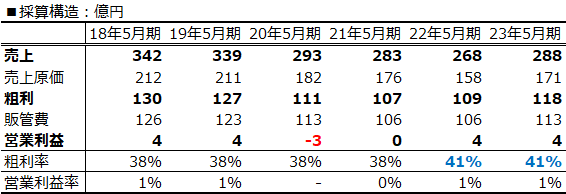

以下に、過去5年間と今期の23年5月期見通しを含めた6年分の簡易採算構造を示します。

22年5月期から23年5月期にかけて、売上と共に売上原価と販管費も伸びていることが分かります。

販管費は固定的な費用が中心ですので売上が増えても大きくは変化しないことが一般的ですが、23年5月期はオンライン事業やPOPUP事業の売上拡大に伴う費用が膨れ上がる想定と想像します。

一方の売上原価ですが、こちらは変動的な成分が中心ですので売上増に追従する形で費用が増えることはイメージと相違ありません。

ただし、ここで気になるのが粗利率です。

22年5月期の数字を振り返ると、仕入れや在庫をコントロールすることでコスト削減を実現、その結果利益増を達成していました。

つまりこれまでと比べて粗利率をUPさせており、さらにこの粗利率を23年5月期も維持することで今回の利益見通しを作成しています。(青字)

22年5月期は在庫のコントロールが中心のコスト削減と読み取れましたので、一時的なコスト削減であったことも想像されます。

会社として在庫の保有方針を見直すことで体質的なコスト削減を実施できているのであれば問題ありませんが、そこまで明確な記載がありませんでしたので、個人的にこの粗利率維持はリスクありと認識しています。

23年5月期はこの粗利率が1つのポイントになると予想しますので、どのような数字で着地するのか要注目ですね。

3. 財務状況について

続いてヴィレッジヴァンガードの財務状況を見ていきましょう。

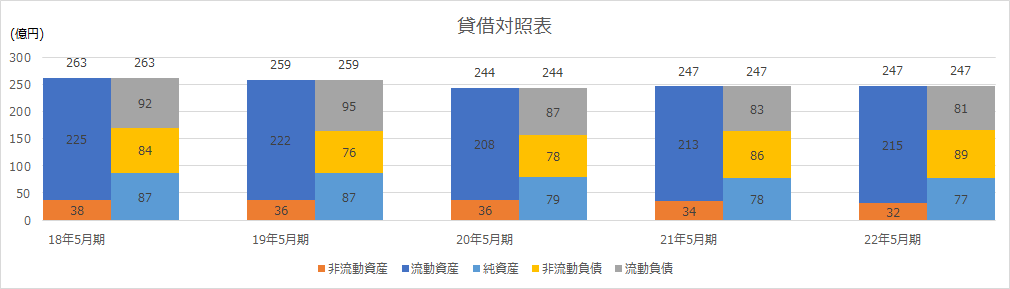

まずは下図に過去5年間の貸借対照表データを並べます。

過去5年間で大きなバランスの変化はありませんが、19年5月期から20年5月期にかけて総資産が縮小していることが分かります。

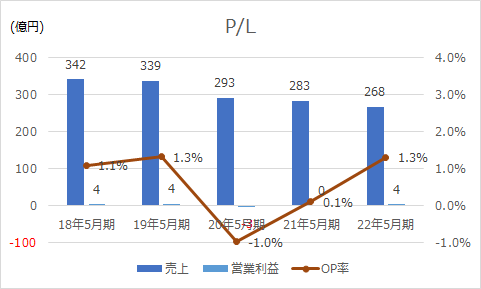

下記に過去5年間の売上・営業利益のデータを並べた表を載せます。

20年5月期は過去5年間で唯一営業赤字へ転落した年度でした。

この年は台風被害や消費税増税影響を受けて売上が縮小、さらに第四四半期には第1回目の緊急事態宣言が出るなど、前年度比大幅売上減、それに伴い利益も減少させた年でした。

貸借対照表も赤字の影響を受け、資本の部は利益剰余金を減らす形で純資産が減少、資産の部も現金及び預金が減少となりました。

しかし翌年度以降は売上減少の中でもコスト構造を見直すことで黒字回復、貸借対照表も安定した動きとなっています。

また貸借対照表の特徴の1つが非流動資産比率の低さです。

22年5月期末時点において、資産247億円のうち非流動資産は32億円と約13%となっています。

ヴィレッジヴァンガードは小売業のためモノを作ることは無く、仕入れを行い販売することで利益をあげます。

そのため設備や工場等は不要で、店舗経営のための土地や建物があればこと足ります。

従ってメーカー等と比べると非流動資産は小さくなります。

一方で商品在庫は大量に抱えることとなり、22年5月期末時点の流動資産215億円のうち146億円が商品在庫と大部分を占めています。

22年5月期の分析でも触れましたが、この商品在庫をうまくコントロールすることが利益にダイレクトに繋がることが分かりますね。

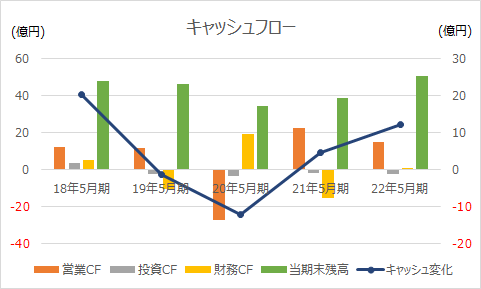

続いて過去5年間のキャッシュフローです。

上記をみてまず目を引くのが20年5月期の動きですね。

営業CF(橙色の棒グラフ)の大幅マイナスの影響が大きく、借入により財務CF(黄色の棒グラフ)にて一部戻りが入るものの、キャッシュ変化(青色折れ線グラフ)は大幅マイナスとなっています。

この年は営業赤字であったのと同時に買掛金が大幅減少、仕入債務によるキャッシュ悪化の影響も受けて、営業CF大幅マイナスとなりました。

買掛金が大幅に減少した背景は、コロナによる売上急減、営業停止影響により新たな仕入を実施しなかったことで、過去の買掛けに対する支払いだけ進んでしまったことが要因と想像されます。

その反動で翌年度は営業利益ほぼゼロだったにも関わらず、仕入債務の影響で営業CFは大幅プラスとなっています。

この年度は逆に仕入を再開したことで買掛金が増加、支払い期間分はキャッシュアウト無しに商品を仕入れることが出来たためプラスとなったと考えられます。

その他の年度は大きな動きは無く、徐々にキャッシュを積み増し22年5月期末には約50億円の手元キャッシュを積み上げています。

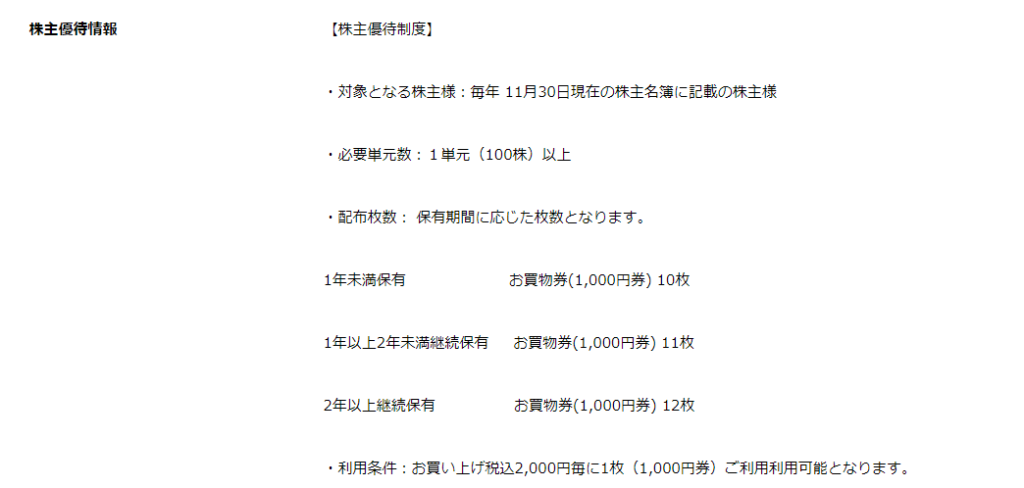

ある程度手元キャッシュを保有しているヴィレッジヴァンガードですが、赤字転落した20年5月期以降配当は出しておらず、今期の配当方針等も特に触れられていませんでした。

一方で株主優待は継続しており、100株以上の保有で保有期間に伴いお買物券がもらえる形となります。

オンラインショップでの使用条件や使用できる店舗の制約等ありますので、気になる方は是非ご確認ください。

ちなみに私はヴィレッジヴァンガードダイナーでの活用を考えていたのですが、2017年に飲食店事業・食品販売事業はAs-meエステールに事業譲渡されており、株主優待の使用は出来なくなっていました。。

4. 今後のビジネス展開について

最後はヴィレッジヴァンガードの今後についてです。

本決算説明に限らず資料等を探しましたが、中期経営計画の発表はされていませんでした。

従って、今回は23年5月期までのデータを見ながら先々について考えてみようと思います。

ここで改めて過去5年間の売上・営業利益データを載せます。

コロナ影響や収益認識基準影響などもあり、年々売上が減少しています。

ヴィレッジヴァンガードの最大の課題はこの売上減少と考えられます。

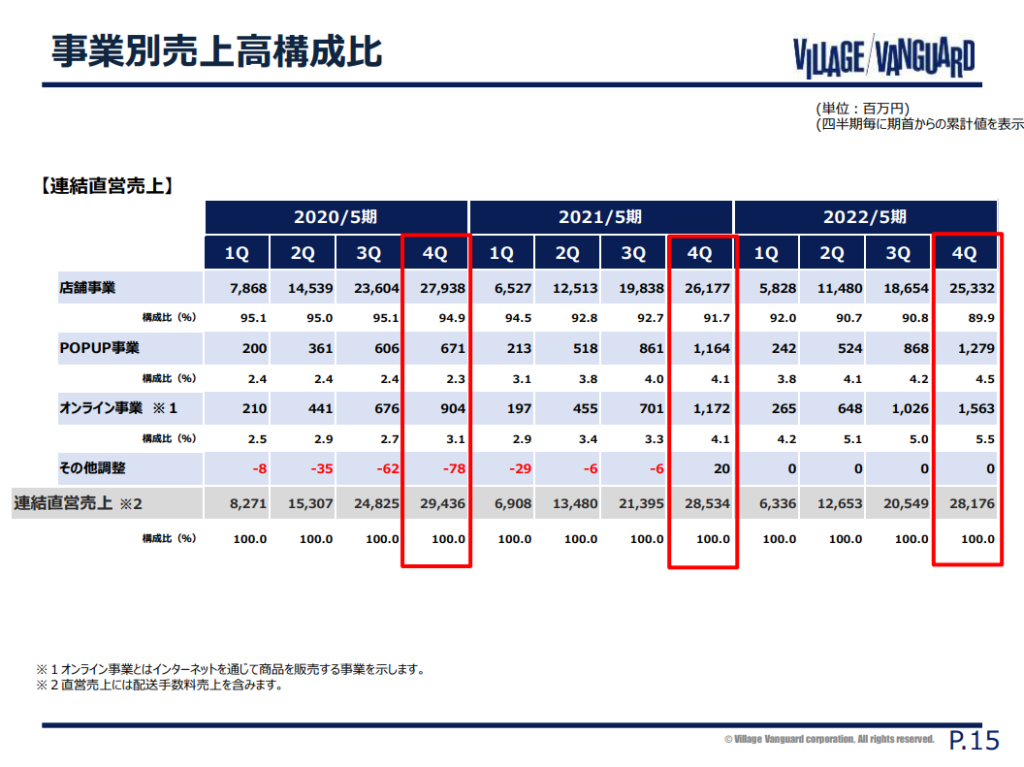

更に1段踏み込んで、事業別の売上構成を見てみましょう。

以下の1枚は直営店かつ過去3年に絞られてしまいますが、事業別の売上構成を示しています。

この資料をみると店舗事業の売上が年々減少することで全体の売上を押し下げる一方、POPUP事業とオンライン事業は売上が伸びていることが分かります。

店舗事業の割合が高いため、全体の売上変化だけ見ているとPOPUP事業やオンライン事業の伸びが見え辛いですが着実に売上を伸ばしています。

店舗出店計画から考えても店舗事業の売上減少は今後も継続すると想像されるため、POPUP事業やオンライン事業をいかに伸ばしていくかがポイントとなりそうですね。

さらにPOPUP事業とオンライン事業は在庫をコントロールしやすいという利点も持っています。

オンライン事業は店頭に在庫を用意する必要がないこと、POPUP事業は期間限定や特に数量限定とすることで保有する在庫量を明確に決めることができます。

損益のパートでも触れましたが、特に直近は在庫コントロールによる損益影響が大きくなっています。

商品を仕入れて販売するヴィレッジヴァンガードの業態を考えても、このPOPUP事業とオンライン事業をいかに拡大していくかが売上・損益のポイントとなり、さらに財務面でも重要となりそうですね。

コロナ以降もオンラインでの購入が増えること、一方で逆説的ではありますが実際に現地へ出向くことに対する価値が見直され、その場所固有のモノや経験に対して対価を支払うことが増えると想像すると、現在売上を伸ばしているオンライン事業とPOPUP事業に注力していくことは悪い戦略では無いと感じます。

この2つの事業を売上の柱となるだけのビジネスへ拡大させることが出来るのか?

それを実現させるまで、売上が減少する店舗事業を中心とした損益構造で耐えられるのか?

ヴィレッジヴァンガードのコスト構造改革、ビジネス構造改革はまだまだ途上と思われますが、良い結果を出してくれることに期待しましょう!

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:タマホーム2021年5月期決算より ~企業イメージと株価と決算内容~

企業分析:タマホーム2021年5月期決算より ~企業イメージと株価と決算内容~

企業分析:トリドールホールディングス 2022年3月期決算より ~バディ戦略による海外事業拡大~

企業分析:トリドールホールディングス 2022年3月期決算より ~バディ戦略による海外事業拡大~

企業分析:串カツ田中ホールディングス 2021年11月期決算より ~一点突破戦略~

企業分析:串カツ田中ホールディングス 2021年11月期決算より ~一点突破戦略~

企業分析:ゼンショーホールディングス 2022年3月期決算より ~人財強化宣言~

企業分析:ゼンショーホールディングス 2022年3月期決算より ~人財強化宣言~

企業分析:ウエルシアホールディングス 2022年2月期決算より ~売上拡大の方法~

企業分析:ウエルシアホールディングス 2022年2月期決算より ~売上拡大の方法~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:吉野家HD 21年2月期決算より ~事業の選択と集中~

企業分析:吉野家HD 21年2月期決算より ~事業の選択と集中~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~