こんにちは。おすぎです。

今回は先日、日経平均銘柄に採用されましたシャープについて分析してみようと思います。

ドコモが上場廃止となったことでシャープが日経平均採用銘柄へ復活を果たすこととなりました。ちなみに日経平均の選定基準はいくつかあるようですが、下記の記事で分かりやすく書かれていましたので気になる方はぜひ調べてみてください。

シャープの過去の利益変遷から、先日発表された決算、そして最後は私の妄想ベースの将来を見ていこうと思います。今回もよろしくお願いします。

1. シャープの事業領域

シャープのHPで事業内容を調べたところ、現在、下記3つに分かれており、損益報告も3セグメントに分けて報告されていました。

・スマートライフ

・8Kエコシステム

・ICT

それぞれ簡単にですが、どのような製品群を取り扱っているか説明します。

「スマートライフ」は主に白物家電や美容家電、電子辞書等を扱っているセグメントになります。なお、センサ等の半導体事業もこちらのセグメントでカウントされているようです。

続いて「8Kエコシステム」ですが、こちらはテレビ、ブルーレイディスクレコーダー、オーディオといったテレビに関連する製品群や、車載カメラ等を扱っています。複合機もこちらのセグメントに入るようです。

最後に「ICT」です。こちらは携帯電話事業とパソコン事業等を扱っているビジネスセグメントとなっています。

シャープ会社概要:事業内容

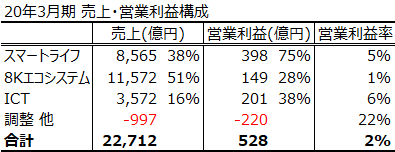

シャープと言えばテレビのAQUOSとイメージされる方も多いかと思います。私も初めて一人暮らしをするときにシャープの液晶テレビを購入したことを覚えています。ですので、やはりテレビ事業を持つ8Kエコシステムの売上が断トツで大きいのかと思っていました。しかし20年3月期の売上構成をみると8Kエコシステムの売上が1位ではありますが、スマートライフとの差は小さく、さらに営業利益に関して言うとスマートライフのほうが大きい状況でした。

シャープにおけるテレビ事業の比率はいつからこんなに低くなってしまったのでしょうか?次章でシャープの過去について振り返ってみましょう。

2. シャープの歴史

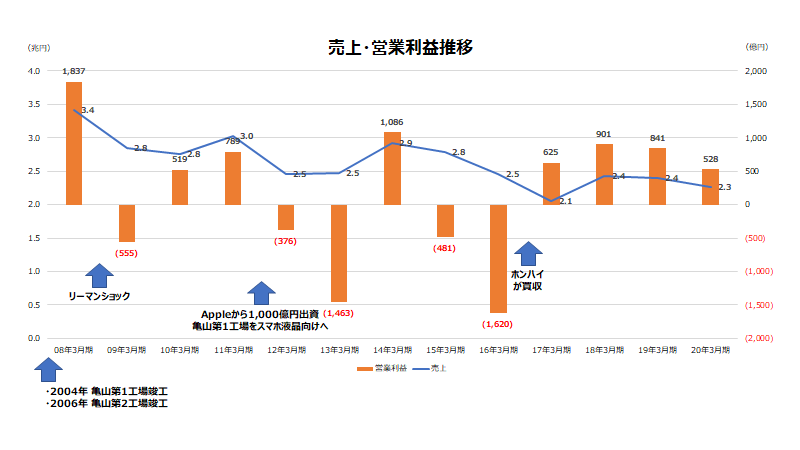

現在のシャープの状況を見る前に、過去のシャープの利益変遷を振り返ってみましょう。下図に、過去13年間の売上高、営業利益額の推移と、シャープに関連する出来事を示しています。青の折れ線グラフが売上高(単位:兆円)、オレンジの棒グラフが営業利益(単位:億円)を示しています。

シャープは2001年からAQUOSというブランドで液晶テレビの発売を開始しました。ブラウン管テレビ全盛期の時代で、液晶テレビの大型化は技術的にまだ先、と他電機メーカーが考えていた中、液晶の大型化を成功させたシャープが液晶テレビを市場へ投入し、瞬く間にブラウン管の市場を奪っていきました。ブラウン管は画面を大きくするためには奥行きも大きくしなくてはならず、分厚いブラウン管テレビは狭い日本の家庭には相性が悪いことも追い風になったとも言われています。

AQUOSの販売好調を受けてシャープは液晶事業への大型投資を決定し、2004年にかの有名な亀山工場を竣工しました。この亀山第1工場は、パネルからテレビの組み立てまで一貫で生産可能な世界初の垂直統合型工場だったそうです。さらにその2年後の2006年には亀山第2工場も竣工しています。

第2工場の竣工も後押しとなり、更なる増産体制に入ったシャープは利益を伸ばし、2007年3月期には過去最高の営業利益となる1,865億円を叩き出しました。

しかし、そんな絶好調シャープに大打撃を与えたのがリーマンショックでした。

2008年9月に起きたリーマンショックにより、消費者の財布の紐が一気に固くなり電化製品の売れ行きが大幅に悪化しました。テレビも例外ではなく、特にシャープの高級テレビが売れていた欧米諸国の不振は大きく、翌年、2009年3月期のシャープの営業利益は一気に▲555億円の赤字へと転落しました。

シャープは欧米でテレビが売れなくなったことで、アジア諸国へ販路を拡大しようとしました。しかし、そこにはすでにサムスンやLGといった韓国メーカーが入り込んでおり、シャープの入り込む隙は無く、テレビの売上を伸ばすことができないまま、巨大な工場を抱え込む形となってしまいました。

テレビの販売台数が伸びないとはいえ、シャープの液晶技術は高いものがあり、2011年にAppleから1,000億円の出資を受け亀山第1工場をスマートフォン向け液晶工場へと変更しました。しかし、それだけでシャープの利益構造の持ち直すことはできず、2014年3月期は一旦黒字回復しましたが、設備の減損や在庫の評価減を繰り返し、毎年赤字を垂れ流す状態が続きました。

2016年3月期、とうとう債務超過となり、倒産もささやかれた中で鴻海からの出資が決まり、鴻海グループの傘下に入ることで何とか生き永らえました。なお、シャープはこれまで日経平均銘柄に採用されていましたが、このタイミングで採用銘柄から外れています。

その後は鴻海による大幅なテコ入れを背景に、ピーク時から比べると売上は1兆円以上下がっていますが、安定的に利益を出せる体質へと変わり、継続して黒字を出し続けています。

特に鴻海の出資に応じるとなったときは連日連夜大きく報道されましたが、今の状況を見ると正しい選択だったのかもしれません。

なお余談になりますが、鴻海の出資決定までには様々なことがあったようで、そこまでのドタバタをわかりやすく書いている本がありました。筆者の主観や考えが入っている部分もあると思いますが、事実ベースで書かれているため大変勉強になりました。シャープ以外の国内電機メーカーの変遷と合わせて読めるので、時系列での理解が進みます。もっと詳しく知りたい、という方には参考になる一冊かと思います。

モバイルの台頭によりテレビ主体の事業から生まれ変わりを迫られたシャープですが、現在はどのような状況になっているのか、次章にて21年3月期第二四半期決算の状況を見ていきましょう。

3. 21年3月期 第二四半期決算 実績・年間見通しについて

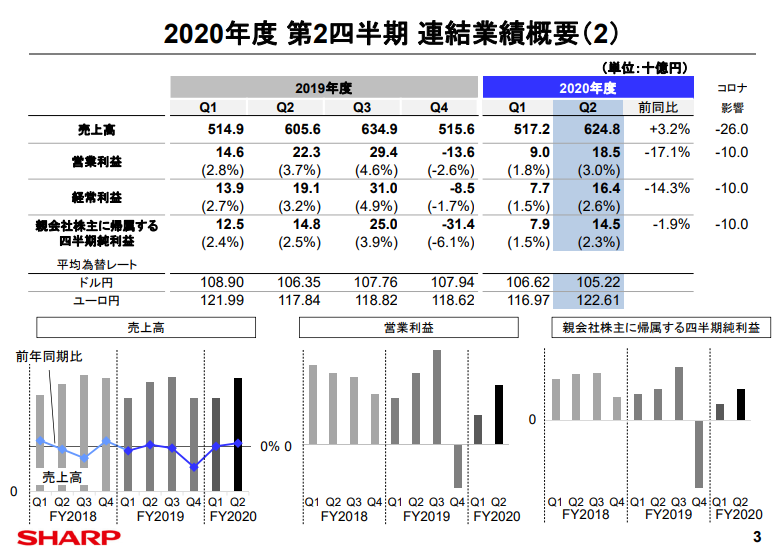

まずは21年3月期の第二四半期実績です。※シャープの決算資料の単位は十億円となっていることご注意ください

第二四半期(7月~9月の3ヶ月間)の売上高は前年比192億円増の6,248億円、営業利益は前年比38億円減の185億円となっています。製品ミックスの改善やコストダウンを実施するも、コロナの影響により営業利益は前年比悪化となっています。しかし、コロナによる営業利益悪化影響は100億円とコメントされており、コロナの影響がなければ営業利益も前年比改善であった、と考えることもできます。

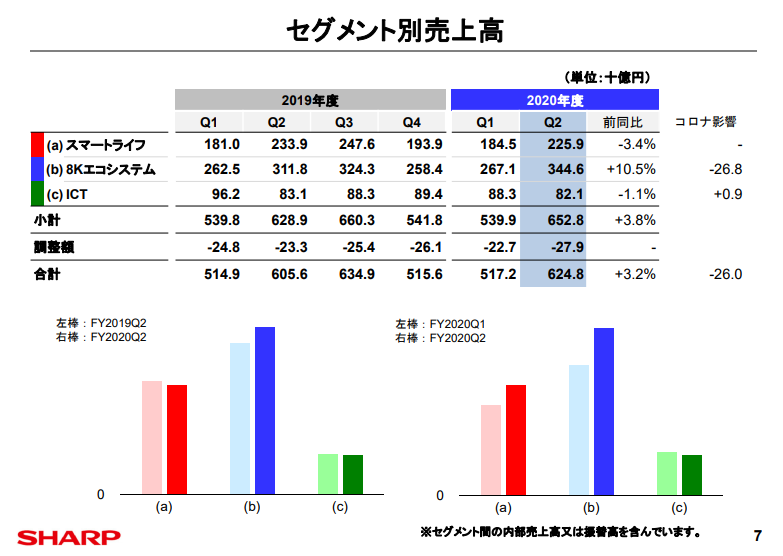

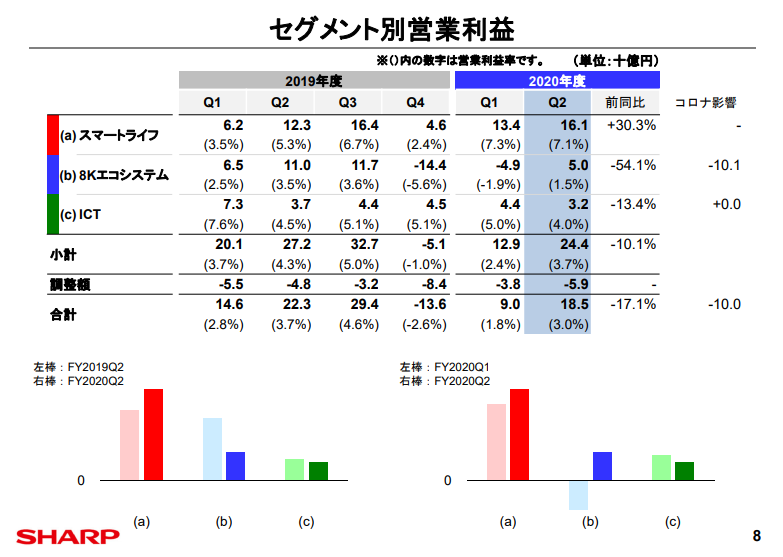

続いてはセグメント別の実績です。

セグメント別にみると、スマートライフが前年比売上減も営業利益を伸ばしている一方、8Kエコシステムは売上増も営業利益減となっています。ICTの変化は限定的ですので、スマートライフと8Kエコシステムそれぞれについてもう少し細かく見てみましょう。

まずはスマートライフですが、売上高前年比80億円減の2,259億円、営業利益は前年比38億円増加の161億円となっています。

売上減はデバイス関連の顧客要求時期の影響のようで、第二四半期がたまたま凹んでしまっただけで年間影響は無い、とコメントが出されていました。売上減も営業利益増となった背景は顧客要求時期によるもののようですね。一方で営業利益ですが、白物家電の高付加価値化が進んだこと、コロナによる影響かプラズマクラスター関連の引きが強かったこと、によって営業利益増となっています。コロナ下で空気清浄機が売れたのは納得できますし、どうせ買うなら高いのを、という消費者心理も分かりますね。

続いて8Kエコシステムです。こちらは売上高前年比328億円増の3,446億円、一方で営業利益は前年比60億円減の50億円となっています。

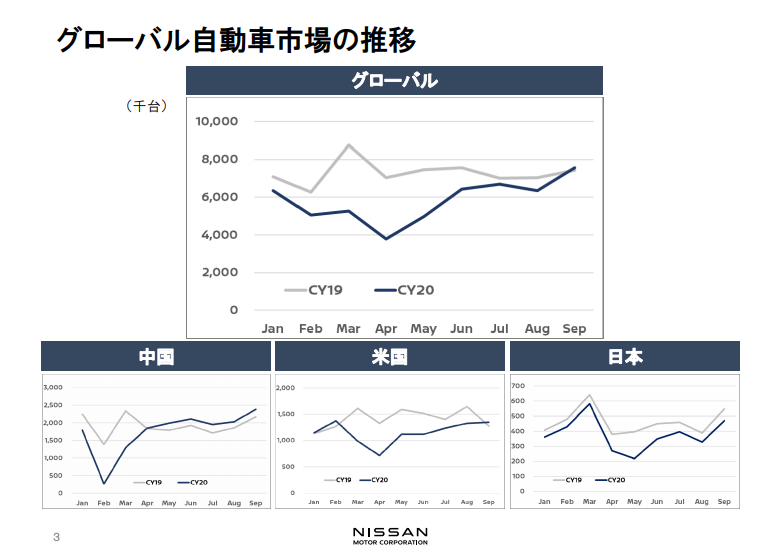

売上増はこちらもコロナによる巣籠需要増を背景にテレビの売上が増えている影響、またタブレットやスマホ向けのパネルが伸長している影響で売上増となっています。一方で営業利益ですが、こちらはコロナの影響で逆に車載向け製品の需要が落ち、在庫を圧縮したことで悪化と説明されていました。在庫を抑制するために工場の操業を落としたことによる経費悪化影響が第二四半期に出てきていると想像されます。ただし、自動車会社の決算をみると、自動車市場自体は早くも回復傾向であることが見て取れますので、下期にかけて工場の操業が回復していけば第二四半期の悪化は、下期以降で取り戻せるのではないかと想像されます。

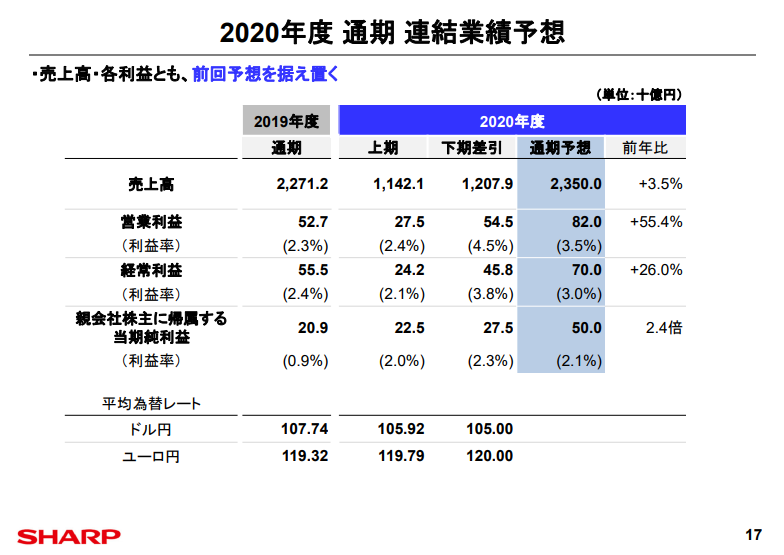

次は年間の損益見通しについて分析してみましょう。

21年3月期の年間見通しについては第一四半期決算のタイミングで既に発表されており、今回はそこから変更なしとなっていました。売上高は前年比788億円増の23,500億円、営業利益は前年比293億円増の820億円を見込んでいます。前年度の第四四半期はコロナの影響で大幅に売上・営業利益が悪化していたこと(営業利益は赤字)、さらに今年度の下期は更なる市場回復を見込んでいることから、売上・営業利益いずれも前年比増を見込んでいます。

液晶テレビの一本足打法だった頃と比べると主力製品をいくつも持つことでコロナのような緊急事態の中でも安定して利益を生み出せる体質になってきたことがうかがえる決算発表だったかと思います。

4. 財務状況と損益への影響について

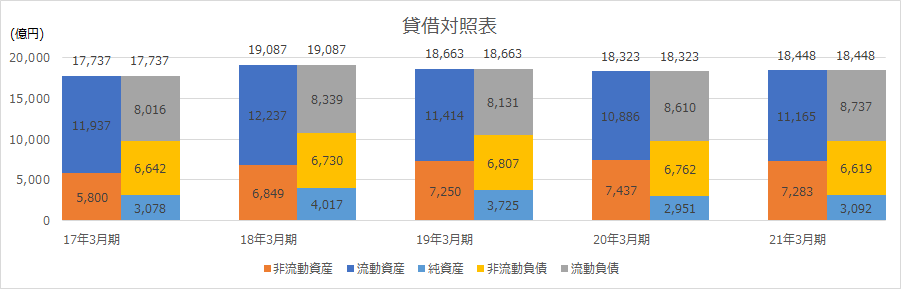

続いて、シャープの財務状況について分析してみます。下図に過去5年間の貸借対照表データを並べます。なお、21年3月期の数字は2020年9月末時点の数字となります。

グラフの開始年度の17年3月期は鴻海に買収された直後の、黒字化を達成した年度となります。

債務超過は免れたとはいえ、シャープの財務状況は決して良いとは言えません。その理由は資本における純資産の割合です。業種にもよりますが、一般的に総資本における純資産の比率は40%程度あれば安全と言われていますが、シャープの純資産比率は2020年9月末時点で約17%(純資産3,092億円÷総資本18,448億円)となっており、鴻海が後ろにいるとはいえ、少し心もとない数字となっています。

もう1点、シャープの貸借対照表をみて気になったのが、流動資産と非流動資産の比率です。一般的に製造業はモノを作るための工場や設備を保有しているため非流動資産の割合が大きくなります。しかしシャープの数字を見ると、2020年9月末時点にて総資産約1.8兆円のうち流動資産が約6割を占め、非流動資産は4割程度となっています。貸借対照表を細かく見ると理由がわかりました。その理由は、シャープが持っている建物や機械装置がほぼ償却済みの設備であるためでした。

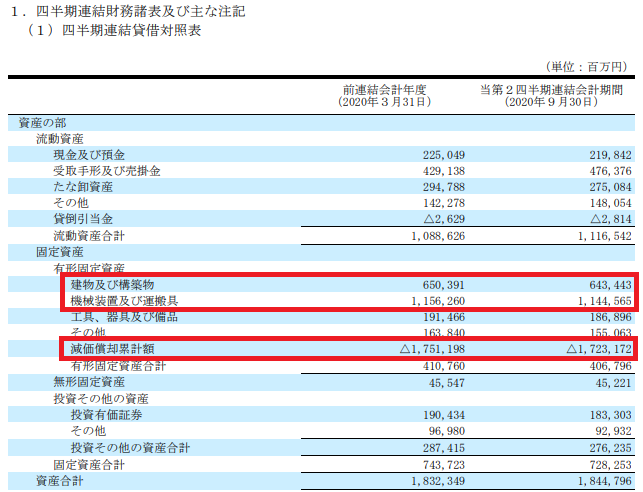

上記の図は21年3月期第二四半期の決算短信の抜粋となりますが、その中に2つ赤四角を置いてみました。まず上の四角枠は「建物及び構築物」と「機械装置及び運搬具」を括っています。製品を製造するために必要な建物や設備がこの中に入ってきます。2020年9月30日時点の数字をみると2つ合計で約1.8兆円です。

続いて下の四角枠「減価償却累計額」を見てみます。こちらは固定資産に対する減価償却費の累計額になり、2020年9月30日時点で約1.7兆円です。つまり、固定資産がほぼ償却完了していることが分かります。シャープが持っている設備関連はほとんどが償却完了しており、そのため評価金額上の固定資産がほぼ無く、その結果として総資産に占める非流動資産の割合が低くなっていました。

なぜシャープの設備はこんなにも償却が進んでいるのでしょうか?

最近の投資額を抑えてきた、という理由もあると思いますが、主な要因は鴻海買収前にほとんどが減損されてしまっていたためと想像されます。なお、減損とは、今後価値を生まないと判断された設備群を通常の償却期間をかけずに早々に償却してしまう行為のことを言います。

業績不振に陥っていたころのシャープは減損を繰り返していたため、その結果、現在ほとんど評価上の固定資産を持たない状況で運営できていることが分かりました。固定資産を持たないということは、償却費がPL上費用計上されないことになりますので、利益を生み出しやすい構造である、と言えます。インターネットビジネスが高い利益率を維持できる理由の1つに、固定資産を持っていないため、という話しもよく聞きますが、このようなカラクリになっています。

さて、ここでシャープの損益状況に戻ってみましょう。昨年度の20年3月期の年間の連結売上は2兆2,712億円、営業利益は527億円でした。営業利益率は2.3%となります。繰り返しになりますが、シャープの固定資産は少なく、償却費の経費計上金額も限定的です。(売上2.3兆円に対して減価償却費は約750億円となっていました。)その状況での営業利益率2.3%をみなさんはどう捉えますか?私個人としては低い数字であると感じます。

さらに、今後投資する設備に対しては全額償却費がコストへ計上されるようになりますので利益率的に今より厳しい状況となることが予想されます。

要因の1つでしかないとは思いますが、鴻海買収後に利益をV字回復できた背景には資産圧縮によるコスト減影響もあったと思います。しかし、今後ビジネスを拡大するために設備投資を行えばそのコストはすべてのしかかってきます。その状況下でも安定的に利益を出し続けられるようになってこそ、本当にシャープが復活したと言えるのかもしれませんね。

5. 今後のビジネス展開について

最後にシャープの今後のビジネス展開について考察していきます。なお、ここからは私の勝手な考えになりますので、1つの意見として見ていただけますと幸いです。。

決算発表の中では21年3月期までの数字しか出されていなかったため、中期経営計画を見てみようと思います。

シャープ事業ビジョン:中期経営計画

シャープは中期経営計画のなかで「8KとAIoTで世界を変える」と語っています。なお、AIoTとは AI+IoT のことだそうです。

8Kエコシステムでは超高精細映像技術を核に、様々な業界へ映像体験を提供し、イノベーションの実現を目指す、とありました。今後5Gを背景に今以上の容量を高速で通信できれば8K映像も一瞬で世界中に送り届けることが可能になるかもしれませんので、まだ見ぬビジネスチャンスは広がっているかもしれませんね。

続いてAIoTですが、スマートホームやスマートオフィスなど、スマート社会の実現には電気製品自体にも通信機能が必要となります。これまでの製品開発・製造技術に通信機能を上乗せすることでIoT時代に対応した製品を生み出すことを狙っているようです。

いずれもシャープの高い技術力を活かした戦略となると思いますが、これまでの戦略と大差ないのでは?と感じてしまいます。確かに、液晶テレビ一本足打法の頃と比べるといくつもの看板商品を持っていますが、あくまでモノを作る会社、という部分からは抜け出せていないと感じます。

同じIoTという側面からスマート社会の実現を目指す会社はあり、特にAmazonはAlexaを軸にスマートホームを現実のものとしようとしています。そして、そのAmazonが狙っているのはAlexaを使ってのスマートホームのプラットフォームを握ることです。そこで使われる製品は何でもよく、そこにAlexaのOSさえ入っていれば良いのです。逆に言えばAmazonのスマートホーム事業に参画するためにはAlexaのOSを搭載する必要がある、ということです。Amazonは自分たちで新たなIoT製品を開発する必要はなく、その使用料をもらえばよいのです。ちょうどGoogleがAndroidというOSを握ってスマホのプラットフォーム化に成功したように。

いかにプラットフォームを握るか、で世界が戦っている中で、製品の差別化だけでどこまでいけるか、は疑問に感じる部分があります。

そう考えると現在のシャープの中期経営計画の構想だけでは物足りなさを感じてしまいます。。 もちろん、シャープも指をくわえて待っているだけとは思えませんので、この先にどんな新しい製品やサービスを考えているのか、注目ですね。

AI時代においても安定して利益を生み出せる、新しいシャープに期待したいと思います。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。