こんにちは。おすぎです。

今回はホテル優待銘柄としても有名なサムティを取り上げました。さらに高配当銘柄としても知られていますが、高配当を維持できている要因と、今後も高配当を維持できるのか見ていってみましょう。

よろしくお願いします。

1. サムティの事業領域

まずはサムティの事業内容について見ていきましょう。サムティは大きく下記3つの事業に分かれています。

・不動産事業

・不動産賃貸事業

・その他の事業

それぞれの事業領域について簡単に説明します。

〇不動産事業

不動産事業では、不動産ファンド向けの賃貸マンション「S-RESIDENCE」シリーズ、不動産ファンド向けホテル「S-PERIA」シリーズ、個人投資家向け収益マンションの開発・販売や、大規模商業施設の開発、さらにはアセットマネジメント(資産運用)業務の受託を行っています。

〇不動産賃貸事業

不動産賃貸事業は、自社で保有するマンション、オフィス、商業施設等の賃貸事業を主なビジネスとしています。また、賃貸だけではなく、マンション等の管理事業も行っています。

〇その他の事業

その他事業では、自社ビジネスホテルの運営や、建築・リフォーム等を請け負っています。

サムティ:サムティのしごと

不動産事業では不動産の開発~販売までを、不動産賃貸事業は自社保有の不動産の貸し出しを、その他事業ではホテル運営を主な事業内容としているようです。

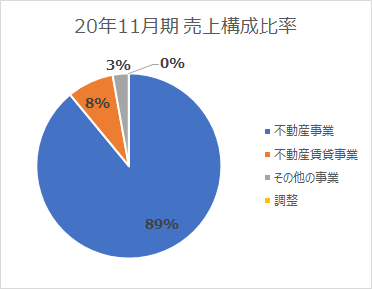

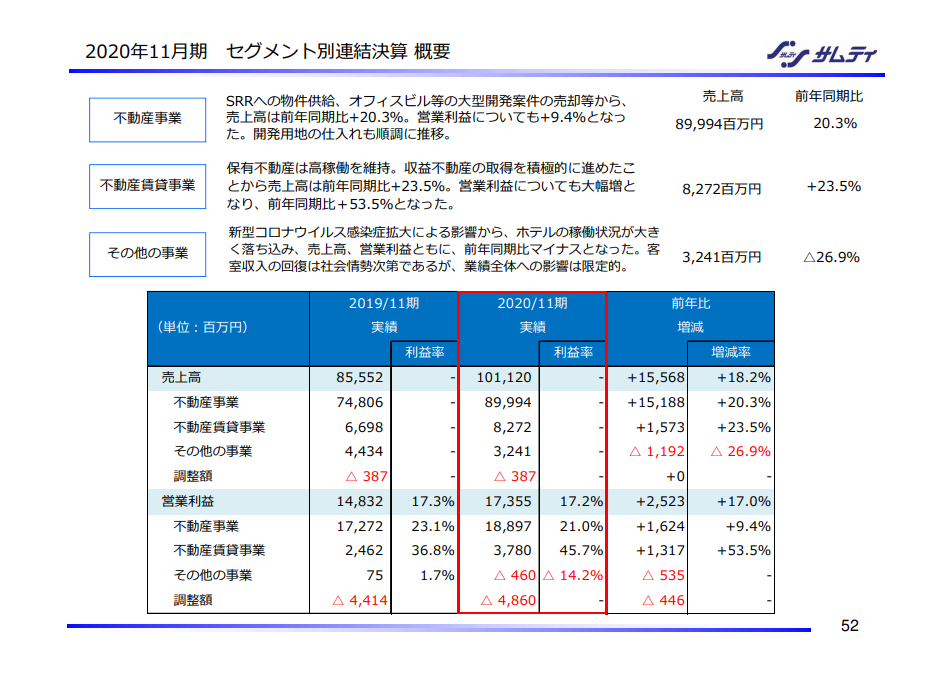

次に、各事業の2020年11月期の事業別売上を見てみましょう。

取り扱っている単価が大きいため、売上の大半が不動産事業となっており、利益額も7割近くを不動産事業が占めています。

しかし下図の通り、営業利益率をみると不動産賃貸事業が約46%と圧倒的に高くなっています。

不動産賃貸ビジネスは不動産の維持管理が主な費用となりますので、稼働率を高めることができれば、高い利益率を出せる利益構造であると推測されます。特に今年度はコロナの影響を色濃く受ける年となりましたが、次章でも取り上げる通り不動産賃貸は安定的な収益をあげていることから、底堅いビジネスであると想像されますね。

では次で20年11月期の実績を詳細に見ていきましょう。

2. 20年11月期実績と21年11月期見通しについて

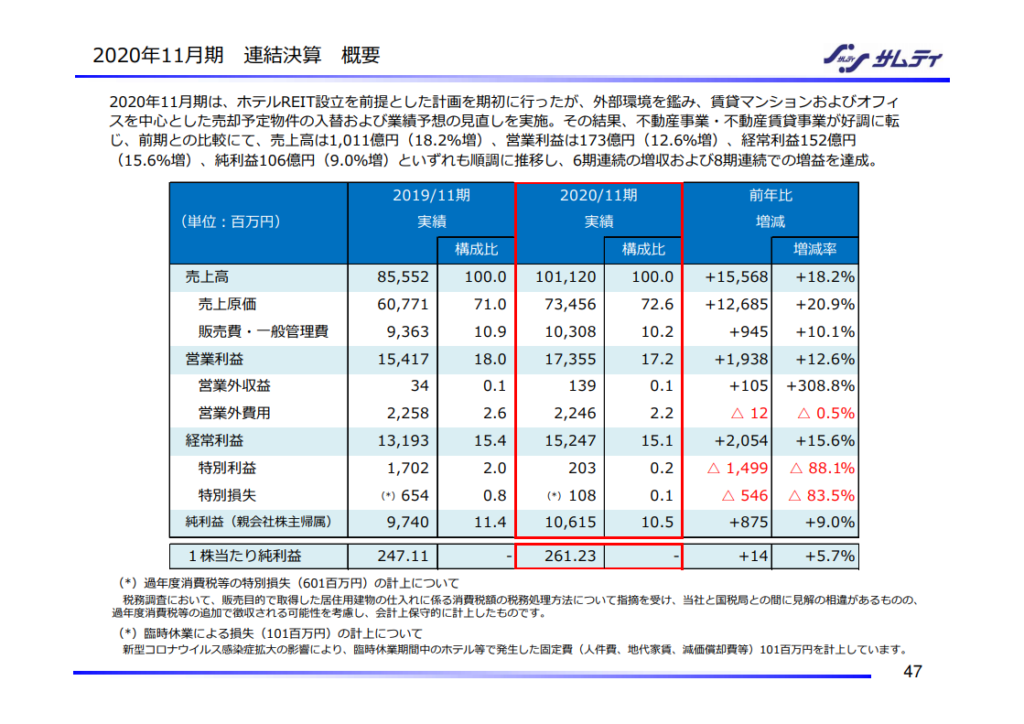

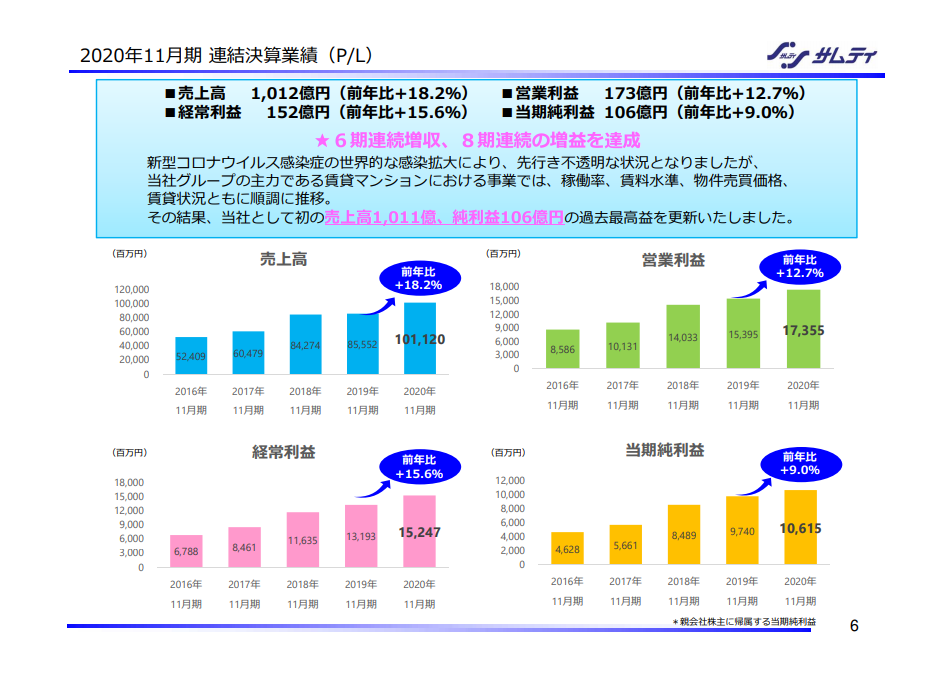

まずは連結の20年11月期の年間実績です。

20年11月期通年の売上実績は前年比156億円増の1,011億円、営業利益は19億円増の173億円となっています。当初計画していたホテルREIT設立を見送った影響や、コロナによる稼働率低下に伴うホテル関連事業悪化がある中、不動産事業・不動産賃貸事業がいずれも好調で売上増、利益増につながったようです。また今期の増収・増益で6期連続の増収及び8期連続の増益を達成しています。

前年比の変化についてセグメント別にもう少しみていきましょう。

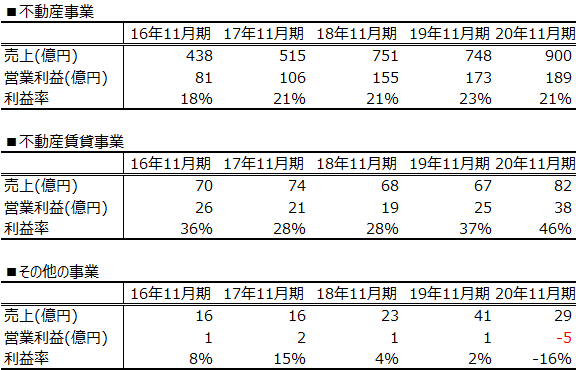

不動産事業は20年11月期に大型開発案件の売却を実施した影響で、通期予算の販売件数を下回りながらも前年比売上20%増の900億円、営業利益は9%増の189億円となっています。

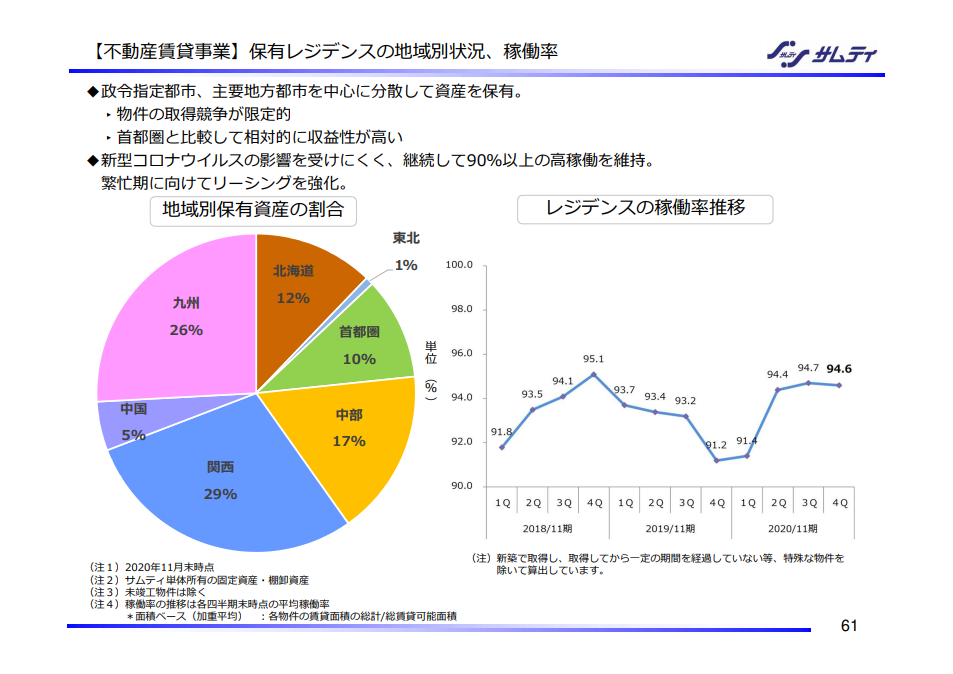

不動産賃貸事業は稼働率を維持しつつ保有不動産を増やしたことで売上は前年比24%増の83億円、営業利益はなんと54%増の38億円となっています!不動産賃貸事業は一度不動産を保有してしまえば事故や災害が起こらない限りランニングコストはほぼ一定ですので、稼働率を上げればそのまま粗利改善へ繋がることが営業利益率の伸びが売上の伸び率を上回っている背景と推測されます。下図の通り、レジデンスの稼働率推移が示されていましたが、コロナ禍であろうと住むところを無くすことはできませんので、住宅用不動産の底堅さを示す結果の一つとなっているかもしれませんね。

最後にその他の事業ですが、こちらは唯一前年比売上が減っており、セグメント別利益も赤字へ転落しています。売上は前年比27%減の32億円、営業利益は▲4.6億円となっています。19年11月は黒字でしたが、このセグメントはもともと利益率が低く、さらに今年度はコロナ影響でホテル稼働率が大幅悪化したことが主要因となります。コロナ収束までまだ暫くかかることを考えると、第一にテコ入れが必要なセグメントではないかと想像されますね。

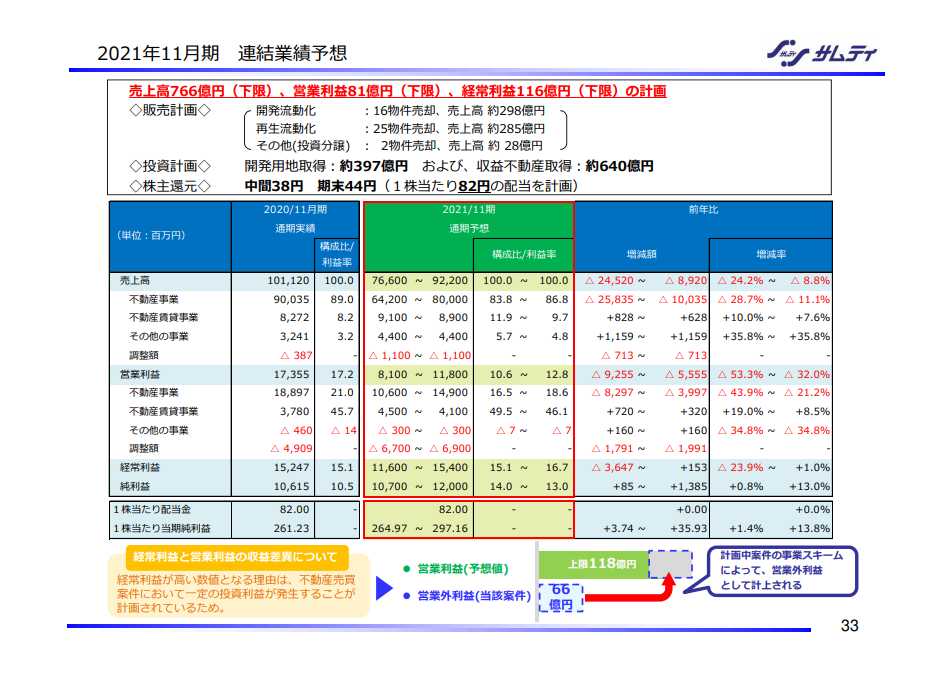

続いて21年11月期の業績予想です。こちらも同時に発表されていましたので見ていきましょう。

21年11月期の売上・損益は幅を持って発表されていました。この背景は決算短信にて下記のようにコメントされていました。

当社グループでは、2021年秋頃に社会経済活動は正常化に向かうものと考えておりますが、影響を精緻に予測することは困難であることから、新型コロナウイルス感染症の収束時期並びにホテルREITの設立スケジュール等外部環境を勘案し、複数のシナリオを想定したレンジ形式としております。

サムティ:2020年11月期 決算短信

ホテルREIT設立に関しては当初20年11月期中の設立を策定していたものの、来年度以降へスリップしたことを考えると21年11月期中での設立も状況次第では難しい、と考えているようですね。

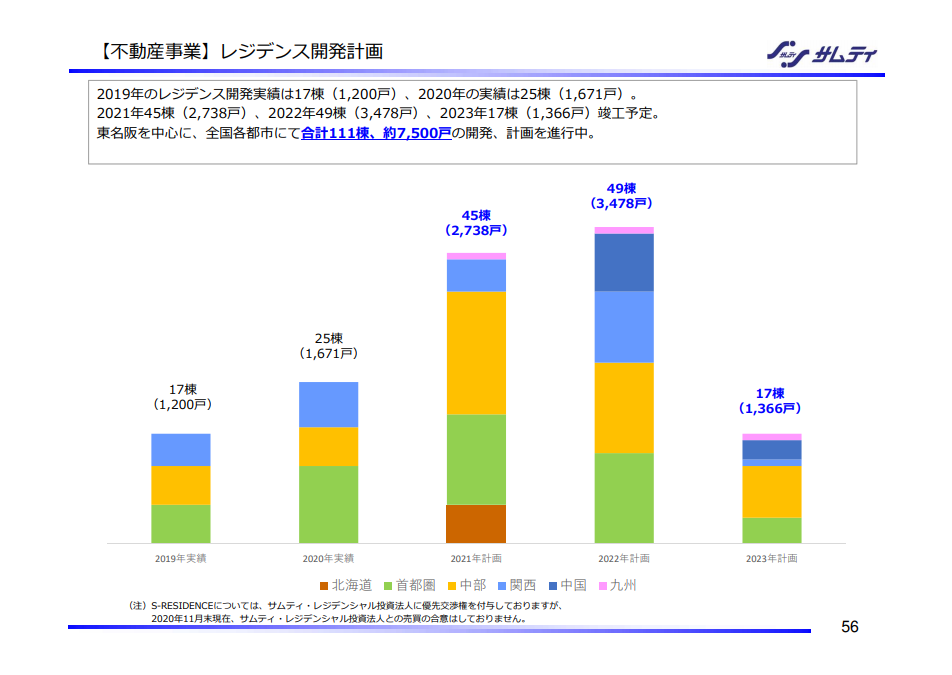

幅を持たせた通期予想ですが、Maxケースの場合でも今年度の売上・利益を下回る見通しを立てていました。主要因は不動産事業の売上・利益減となっています。レジデンスのみですが、下図の通り開発計画が発表されており、2020年比で2021年の開発件数は増加予想となっています。しかし不動産開発~販売までは長い時間を要することから、期間損益として区切ると年度ごとのブレが発生してしまうのはある程度目をつむる必要があるかもしれませんね。

そんな波のある不動産事業を支えるように、不動産賃貸事業は増収・増益を見込んでいます。引き続き高稼働率を維持しつつ、保有不動産を増やしていくことで、継続収益を徐々に増やしていくことを見込んでいるようです。

その他の事業ですが、こちらは売上増も2年連続のセグメント利益赤字予想となっています。今年度よりはホテル事業改善を想定している一方で、コロナ前のレベルまでは戻らない、と考えているようです。こちらは損益構造見直しや新ビジネス展開など、非線形的な変化が求められる事業と思いますので、今後の展開に期待しましょう。

3. 財務状況について

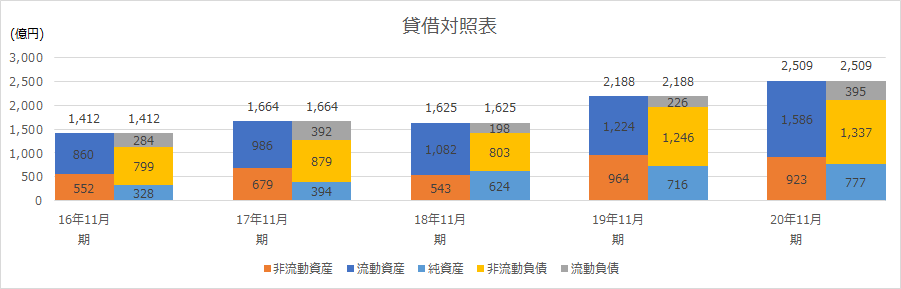

続いて、サムティの財務状況について分析してみます。下図に過去5年間の貸借対照表データを並べます。

今回の決算発表の中で自己資本比率の目標水準を30%と謳っています。その中で、純資産比率にはなりますが20年11月期では31%と目標水準を達成しています。

また、20年11月期末時点で流動比率(流動資産÷流動負債)が4.02と非常に高い数値となっています。

さらに流動資産のうち現預金の金額だけでも425億円あり(残りの約1,000億円は販売用不動産とその仕掛)、それだけで流動負債の金額を上回っており、安全性が高い財務状況であると言えます。この高い財務の安全性が高配当の秘訣と言えそうですね。

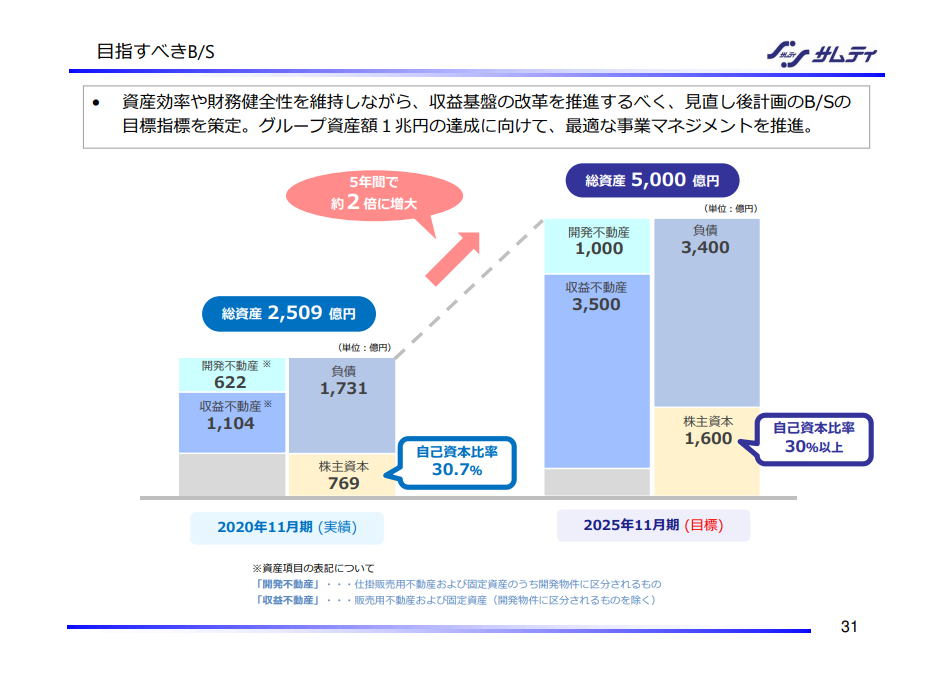

決算発表の中に目指すべきBSとして1枚説明資料がありましたのでそちらをみていきましょう。

自己資本比率は30%以上を維持しつつ、2025年11月期末時点で2020年11月末時点の約2倍となる総資産5,000億円を目標値に掲げているようです。総資産のうち、収益不動産の比率を上げることで総資産の積み増しを狙っているようです。そのために、開発用不動産を増やすこと、また不動産賃貸物件の保有数を増やすことが求められると思います。特に開発用不動産を増やすには回転率を上げる、人員を増やして件数を増やす、など非線形の変化が必要になると思われます。資産を増やしながらも、自己資本比率30%のレンジから外れていないか定期的にチェックし、財務の健全性を確認する必要がありそうですね。

4. 今後のビジネス展開について

最後にサムティの今後のビジネス展開についてみてみましょう。今回の決算発表の中で今後のビジネス展開についていくつか触れられていましたが、その中から以下3点について本ブログではピックアップしてみました。

・収益構造の転換

・海外事業

・ホテルREIT設立

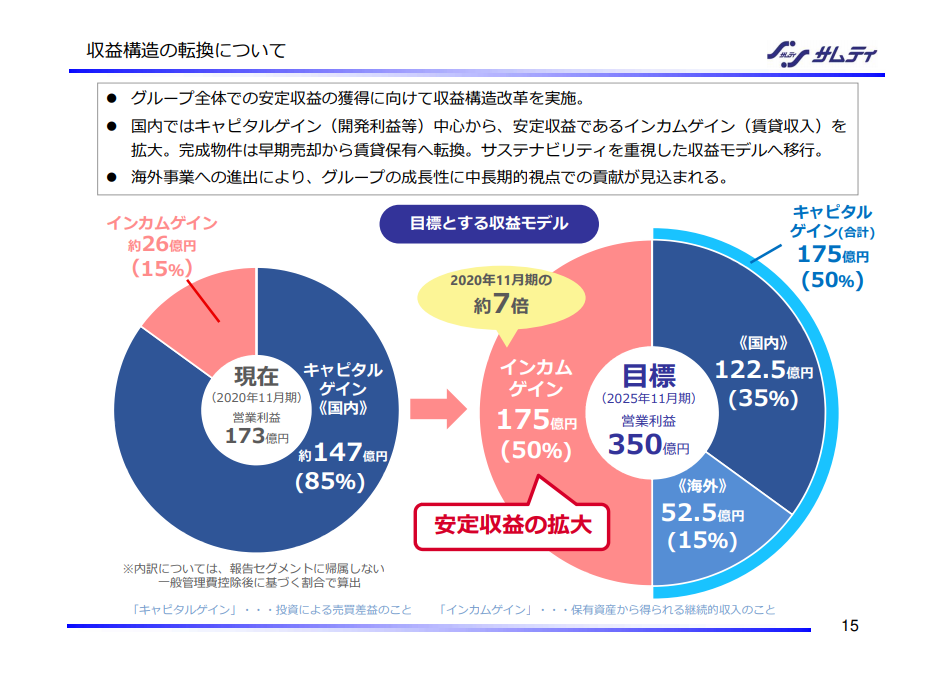

まずは収益構造の転換についてです。こちらについては以下の1枚について説明がなされていました。

これまでは収益のうち8割以上をキャピタルゲイン(不動産事業による不動産販売等)で賄っており、不動産賃貸収入のように継続的に得られるインカムゲインは2割程度でした。それを2025年11月期までにキャピタルゲインとインカムゲイン利益の割合を5割ずつにすることを目標として掲げていました。

消費税における税制改正の影響も収益構造転換の要因の1つとは思いますが、コロナ禍でも安定的に収入をあげてくれた不動産賃貸事業の厚みを増すことでより安定的な収益構造を目指す、という考え方がベースにあると想像されます。

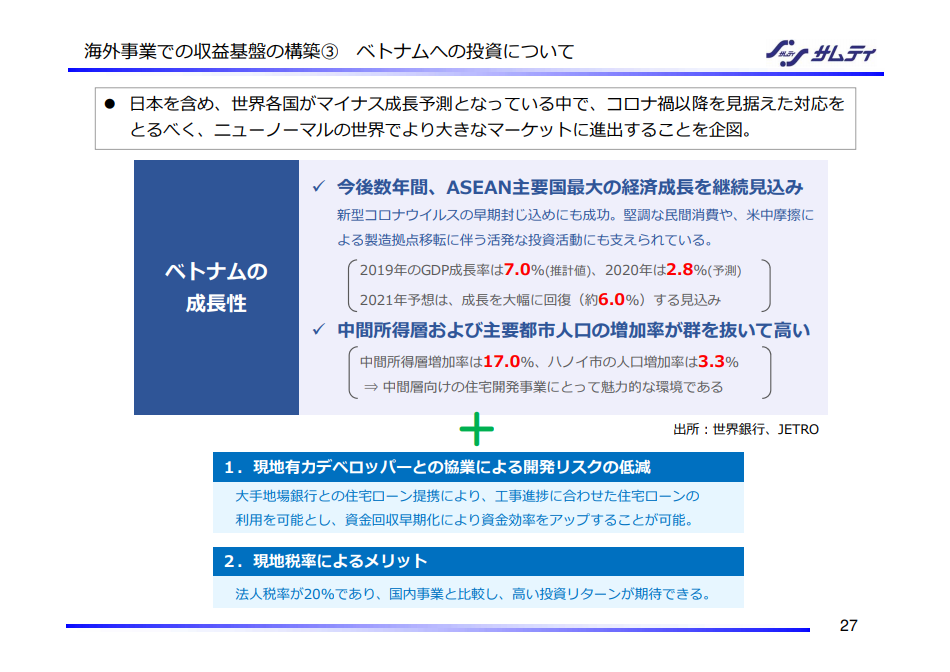

開発した不動産を売却するのでなく、自社で保有し賃貸物件として運用することは、見方を変えれば不動産売却によるキャピタルゲインの減少を意味します。それを埋め合わせするための手段の1つが海外事業展開となっています。その第1歩としてベトナムへの投資を決定しています。

ベトナムを選定した背景にはGDPの高い成長率を要因の1つとして説明されていました。

サムティ:ベトナムにおける投資に関するお知らせ

国内人口の減少がほぼ確実であることを考えると、海外進出は必須事項と思いますが、事業が軌道に乗るかは未知数ですので、海外事業に関しては慎重に見守る必要があるのではないかと考えています。

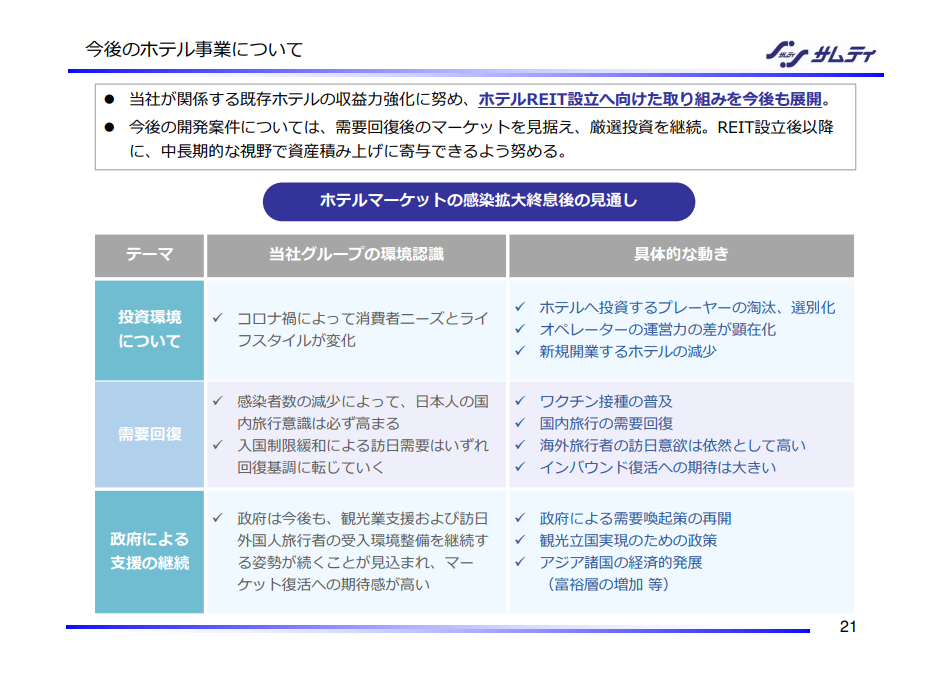

最後にホテルREITについてです。今年度の設立は見送りとなりましたが、ホテルREIT設立へ向けた取り組みを今後も継続して展開すると発表されていました。

コロナの影響によりホテル投資プレイヤーが淘汰されたこと、ワクチン開発により国内旅行・海外旅行需要の回復、それに伴うインバウンド復活に期待していること、さらに政府による支援継続を想定したホテルREIT設立となっています。

コロナが回復することで徐々に需要は回復すると想像されますが、ホテル事業は固定費ビジネスですので、利益が外部環境に大きく左右される事業となります。そのため安定的に収益を出し続けられるか疑問が残ります。

そのために差別化を図る必要があると思いますが、ひろゆき著「働き方 完全無双」の中でひとつホテルの面白い例がありましたので紹介します。

世界中には、アラブの石油王のように、ケタ外れのお金持ちがいます。彼らにお金を落としてもらうのが、外貨を稼ぐ一番の近道なのですが、彼らは、安いホテルに泊まりたくないと思っています。だいたい、1泊100万円以上でなければ、ちゃんとしたホテルだと認めていないのですが、東京でそれくらいのクラスのホテルは、ほとんど見当たりません。世界の超金持ちは、プライベートジェットで一族を引き連れて日本に来ます。そうすると、高級ホテルの最上階をすべて貸し切って旅をするわけです。日本には、今、それを支えられるホテル産業がないんですよね。

ひろゆき:働き方 完全無双

これは極端な例ではありますが、実はまだ見つけ出していないブルーオーシャンがあるかもしれません。新たなホテル事業のビジネス展開が広がることを期待したいと思います。

コロナ禍でも安定的に利益を伸ばしたサムティですが、それにおごらず、より強固な収益構造へ転換しようとしていること、新たなビジネス領域にも進出しようとしていることが分かり、今後の事業展開も要注目ですね。

ただし、不動産ビジネスは景気に敏感なビジネスですので損益や株価の振れは大きいと思います。それを踏まえて、高配当銘柄とは言え、投資をする際はリスクをしっかり見極める必要がありそうですね。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。