こんにちは。おすぎです。

今回はTOHOシネマズでおなじみ、東宝を取り上げました。

先日発表された2021年度の損益はコロナの影響で利益減、と報じられていました。営業停止などの影響は大きかったようですね。。

今回は映画上映までの流れを説明した後、決算内容の分析をしてみようと思います。

映画上映までにかかわるプレーヤーの売上配分は過去Twitterでコメントしていますので興味のある方はぜひこちらもご覧ください。

では今回もよろしくお願いします!

1. 東宝の事業内容

まずは東宝株式会社の事業内容について見ていきましょう。事業は大きく以下の4つに分けられています。

・映画事業

・演劇事業

・不動産事業

・その他事業

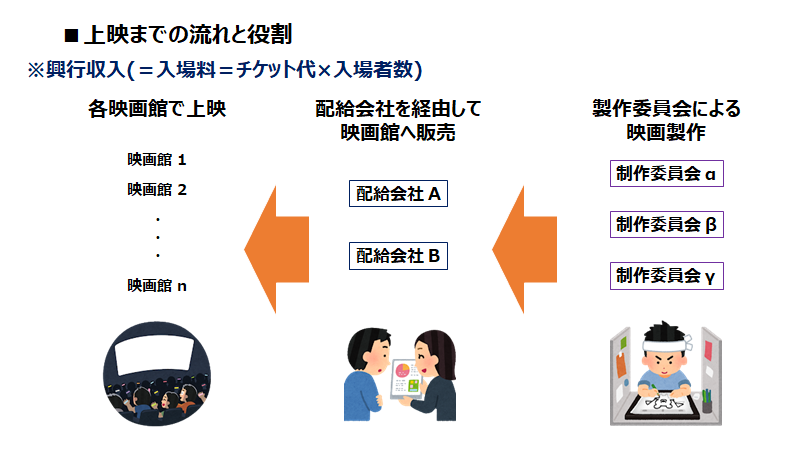

映画事業はさらに3つのビジネスセグメントへ分けられており、それぞれ「映画興行」「映画営業」「映像事業」となっています。それぞれのビジネスセグメントの仕事内容を、映画が製作されて上映されるまでの流れとともにざっくりと見てみましょう。絵にしてみましたので、下図をご覧ください。

一例ですが、制作委員会を組織し映画を製作し、制作された映画を販売する権利を配給会社が購入し映画館への販売や宣伝を行い(卸の役割)、配給会社から購入した映画を各映画館で上映する、という流れとなります。重なる部分もあると思いますが、東宝のビジネスセグメントと当てはめるとざっくり

映画興行:映画館事業

映画営業:配給事業

映像事業:映画製作事業

上記がそれぞれのビジネスセグメントの主な事業内容と想像されます。

また演劇事業と不動産事業はその名の通りの事業内容ですね。調べて驚いたのが、東宝が所有する不動産物件の多さです。下記に東宝の不動産物件情報のページリンクを載せていますが、みなさんの知っている不動産が実は東宝の持ち物だった、なんて物件もあるのではないでしょうか。ここは阪急阪神東宝グループの関連会社であることが影響していそうですね。

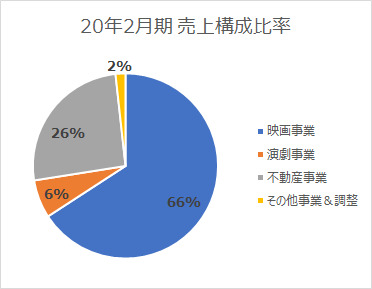

事業セグメントとしては上記の通りとなっています。ここで、それぞれの売上比率も見てみましょう。下図に2020年2月期の売上比率を示します。

2020年2月期の連結売上は約2,600億円となります。その売上の7割近くを映画事業が占めており、約1700億円となります。利益ベースでみても半分以上を映画事業が稼ぎ出していますので、やはり映画事業がメインの事業と捉えてよさそうですね。

売上構成まで理解したところで、次章で東宝の決算を見てみましょう。

2. 21年2月期実績について

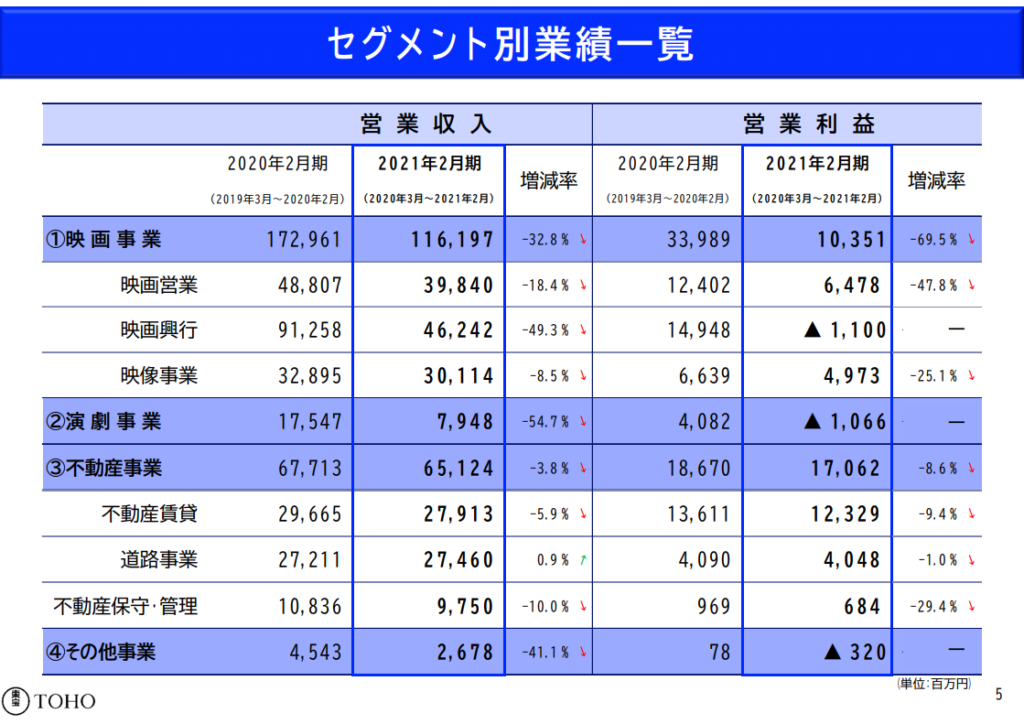

下図は連結の2021年2月期年間実績です。

2021年2月期年間の売上実績は前年比▲708億円減の1,919億円、営業利益は▲304億円減の224億円となっています。「鬼滅の刃」など大ヒット作品も生まれた年でしたが、コロナの影響が色濃く出た1年となり、売上は前年比マイナス27%、営業利益は前年比マイナス58%と大幅悪化となりました。

続いて、セグメント別の損益を見てみましょう。

セグメント別の前年変化を見ると、特に映画事業と演劇事業が大幅減となっており、映画事業は営業利益前年比約70%減の104億円、演劇事業に至っては、前年は営業利益40億円の黒字を計上していましたが、今期は▲11億円の赤字へと転落しています。この2つの事業の大幅悪化はコロナによる公演中止や営業時間短縮による影響と説明されています。そのため、映画事業のなかでも映画館の運営を担う「映画興行」部門の悪化が特に顕著となっています。

その一方で、不動産事業の利益悪化は限定的であり、営業利益前年比9%減の170億円と、21年2月期では主要3事業の中でもっとも利益を稼いだ事業となりました。2020年2月期までの事業別利益構造から大きく変化しています。

テナント収入等は大幅に減っているものの、不動産賃貸事業は被害を最小限に食い止めています。不動産賃貸事業の底堅さはサムティの分析でも触れましたが、改めてこれを示した結果と言えると思います。

なお、来年度の22年2月期の損益見通しは発表されませんでした。

映画館の営業は再開していますので、映画興行事業の収入回復は見込まれるとは思いますが、変異株の出現等、コロナによる影響はまだまだ読めない、ということなのでしょう。

3. 財務状況について

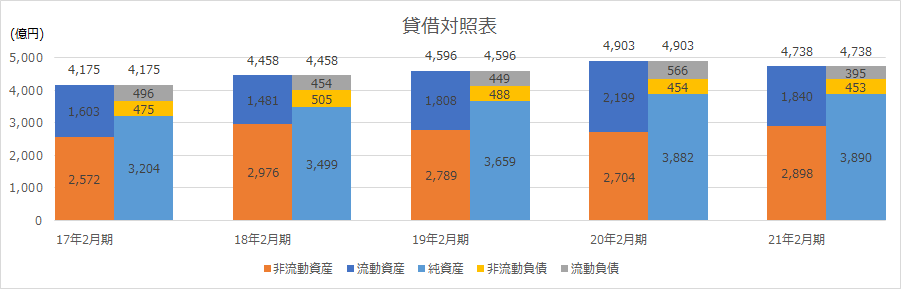

続いて、東宝の財務状況について分析してみます。下図に過去5年間の貸借対照表データを並べます。

東宝の貸借対照表をみると、非流動資産の比率が高いこと、純資産が厚いことが見て取れます。それぞれ見てみましょう。

まずは非流動資産です、21年度末時点の約3,000億円のうち、不動産事業が主に抱えているであろう土地や建物の固定資産が約1,500億円あります。残りの1,500億円のうち約1,100億円が投資有価証券となります。内訳の記載が見つからなかったのですが、こちらはTOHOシネマズなどの100%子会社をいくつか持っている影響もあるのではないかと想像します。

映画に関わる利権などの無形固定資産が大部分を占めているのかな、と個人的に想像していたのですが、思いのほか少なかったです。。

確かに、例えば映画「鬼滅の刃」などの著作権は集英社が持っていたりするので、映画に関わっているから無形固定資産が多い、というのは少々安直でした。

次に純資産比率の高さ(負債の少なさ)です。

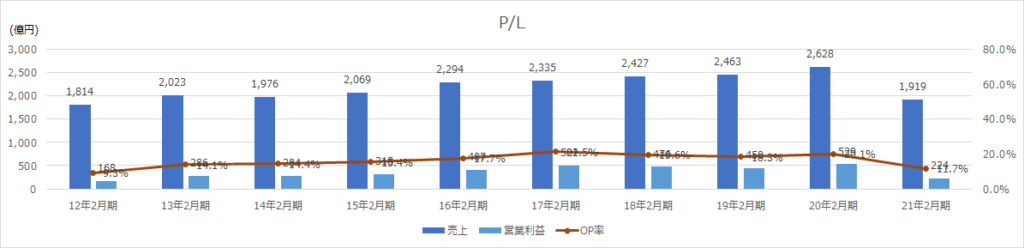

2021年2月末時点で純資産比率82%まで積みあがっており、借金の少ない企業と言えますね。純資産の中でも利益剰余金がその大部分を占めており、2021年2月末時点、純資産3,890億円のうち、利益剰余金が3,571億円となっています。下図に2012年2月期~2021年2月期までの過去10年間の売上・営業利益・OP率のグラフを載せていますが、このグラフからも、毎年安定的に利益を生み出し、順調に資産を積み上げてきたことが分かります。

ヒット作が生まれるタイミング等もあるため、若干の増減はありますが、売上・営業利益いずれも2020年2月期まではゆっくりと右肩上がりであったことが分かります。そんな中で、今年度はコロナ影響により減収・減益となってしまいました。

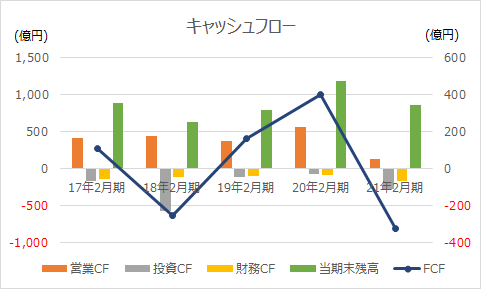

続いて、過去5年間のキャッシュフローの経年変化も見てみましょう。

毎年安定的に利益をあげていますので、営業CF(オレンジ色の棒グラフ)は毎年プラス方向に伸びていることが分かります。2021年2月期はコロナ影響で利益が減少しており、その結果、営業CFも小さくなっています。

続いて投資CFを見ると、2018年度で500億円を超えるキャッシュアウトとなっています。これは300億円を超える有価証券の取得を行った影響です。貸借対照表をみると、2017年2月期から2018年2月期にかけて非流動資産が増えていますが、その大部分が投資有価証券の増加となっています。

財務CF(黄色の棒グラフ)は毎年100億円前後の支出で安定していますが、このほとんどが配当支払いとなっています。2021年2月はさらに70億円規模の自己株式取得を行っており、財務CFは約170億円のマイナス方向となっています。

今年度は利益減による営業CF大幅減が主要因となりFCFがマイナスとなりましたが、例年通りの利益を稼ぎ出すことが出来れば、安定的にキャッシュを生み出すことのできる体質であることが分かりますね。

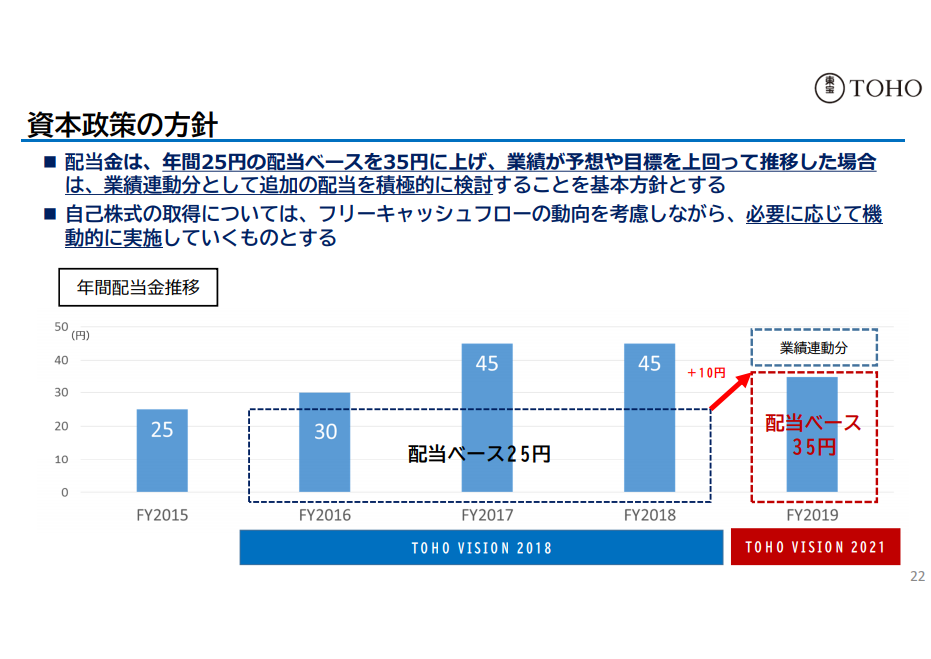

これまで安定的に配当も出し続けている東宝ですが、2018年に発表した中期経営戦略でも配当の方針を下図の通り説明しています。

「年間25円の配当ベースを35円に上げ、業績が予想や目標を上回って推移した場合は、業績連動分として追加の配当を積極的に検討する」となっています。

年間配当のベースが35円となったのは2019年度からですが、今年度もベースの35円の配当を出しています。

2019年度が45円、2020年度が55円の配当を出していることを考えると、来年度は今年度から利益が改善すれば今年度からの増配を実施してくれるかもしれませんね。

4. 今後のビジネス展開について

最後に今後のビジネス展開について考えてみます。

来年度以降の損益見込みはまだ発表されていませんが、事業別に私の所感を中心に考察しています。

映画事業について

まず映画事業です。

第1回目の緊急事態宣言下は映画館自体の営業が停止となり、売上に大打撃を与えましたが、その後は営業を再開し、徐々にですが売上が回復してきました。深夜の営業はまだ再開していませんが、三密対策の実施をアピールすることでこれまで通りに入場者を呼び込み、鬼滅の刃の国内興行収入歴代1位に大いに貢献したと思います。

私も今年に入り2回ほど映画館へ行きましたが、コロナ前のような賑わいを見せており、売店コーナーも行列が出来ていました。今後も対策がしっかり打たれていることをアピールし、クラスターの発生などトラブルが発生しない限り順調な回復を見せると想像されますね。

、、と考えていた矢先、第3回目の緊急事態宣言が発令され、TOHOシネマズの劇場休止が発表されました。

そもそも映画事業の年度損益はヒット作の有無に大きく影響を受けますので、引き続き年度による収益のブレはリスクとして残ってしまうのはしょうがないかもしれませんね。

もう1つ、こちらは商習慣に近い話しですが、映画の入場料についてです。映画は上映時間や製作費が異なるのに、同一の値段であることに私は以前から疑問に感じていました。調べてもなかなか明確な答えは出てこないのですが、どうやら商習慣として過去から運営されているようですね。

現在はプレミアムシート等を作ることで値段を釣り上げていっていますが、どこかのタイミングで映画館同士の価格競争が始まると、それぞれが利益を削りあいながら入場者を奪うことになります。現状ではそのような事態が発生しうるのか、まで調べ切れていませんが、イチ消費者としては値段が下がるのはありがたいことですので、将来の可能性としては頭の隅に置いておこうと思います。

演劇事業について

続いて演劇事業です。

今回のコロナ影響で最も悪化影響を受けたビジネスとなります。演劇と映画の最大の違いは演者も生身の人間である、ということと考えています。極端なことを言うと、映画事業は観客側だけコロナ対策を行えばよいですが、演劇は演者側のコロナ対策も必要となります。それにより映画に比べて安全に上映する難易度は大幅にアップすると想像され、対策のためのコストも多くかかるため、利益悪化が顕著であったと考えられます。

この問題は引き続き残り、ワクチンの普及などによるコロナ収束が実現しない限り、これまでと同様の運営は難しいのではないかと想像しています。

不動産事業について

最後に不動産事業です。

不動産事業は東宝の事業領域の中でコロナによる利益悪化影響を最小限に抑えた事業でした。この影響を受けて、東宝の事業のバランスとして不動産事業を増やしていくのか、が来年度以降の経営戦略上のポイントとなると想像されます。

昨年度までは映画事業が売上・利益いずれも半分以上を占める事業バランスとなっていましたが、この先の不測の事態に備えて、安定性の高い不動産賃貸ビジネスに重きを置く、というのも1つの戦略となり得ます。

将来の経営戦略について、次の中期経営計画の発表を心待ちにしたいと思います。

実際に映画館へ行って感じたことでもありますが、映画館は現在ではこれまで通りと言っても良い賑わいを見せていました。安全面の問題は置いておいて、これは世間の人々がエンターテインメントを日々求めている裏返しと捉えることもできると思います。個人的にも映画は大好きなので、引き続き素晴らしい映画を作ってもらい、業績も右肩上がり、そしてさらに予算をかけて映画を作れる、という正のサイクルにはやく入ってほしいですね。

業績も回復させつつ、株主還元も厚い、という企業になっていくことを期待しましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:サムティ 21年11月期 決算より

企業分析:サムティ 21年11月期 決算より

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:ブロードリーフ2021年12月期 第二四半期決算より ~収益モデル変更の行方~

企業分析:ブロードリーフ2021年12月期 第二四半期決算より ~収益モデル変更の行方~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~