こんにちは。おすぎです。

今回はトリドールホールディングスを取り上げました。

丸亀製麺をチェーン展開する企業として有名ですが、オススメ優待銘柄としても多くの記事で見かけます。

既に優待目的に保有されている方もいらっしゃるのではないでしょうか?

既に保有されている方も、購入を検討されている方も、知らなかった方も、一緒に決算状況を見ていきましょう!

1. トリドールホールディングスの事業概要

まずはトリドールホールディングスの会社概要を確認しましょう。

トリドールホールディングスの源流は、1985年に創業者の粟田貴也氏が開業した「トリドール三番館」です。

トリドール三番館は焼鳥屋として開業しますが、2000年にセルフうどん業態を導入した1号店「丸亀製麺加古川店」を兵庫県にオープン、その後順調に店舗数を増やし、現在では丸亀製麺が主力事業となっています。

なお丸亀製麺の由来ですが、創業者の粟田貴也氏の父の故郷である香川の美味しいうどんを全国に広めたいと思いから、うどんの聖地である地名をとって「丸亀製麺」と名付けたそうですが、会社と丸亀市は無関係だそうです。。

開業以降、屋号の変更や上場を経験し、2016年に現在の「株式会社トリドールホールディングス」となりました。

丸亀製麺以外にもいくつかの業態を運営しているトリドールホールディングスですが、決算説明上のセグメント分けは以下の通りとなっています。

・丸亀製麺

・海外事業

・その他

決算資料内の保有ブランド別セグメント区分を示す1枚がとてもイメージしやすくなっていました。

国内の丸亀製麺以外の業態は全て「その他」に括られているようです。

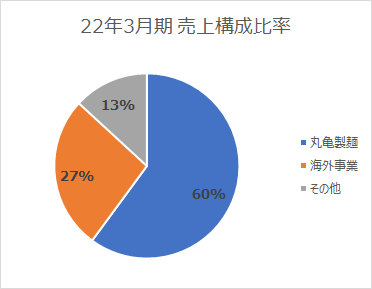

その理由を推察するため下図に22年3月期のセグメント別売上を載せます。

丸亀製麺が総売上の約6割を、海外事業が約3割を占めており、その他は1割強に過ぎないことから、国内の各業態は「その他」として括られてしまっているようですね。

トリドールホールディングスの会社概要を理解したところで、次章以降で早速22年3月期決算を見ていきましょう。

2. 22年3月期実績と23年3月期見通しについて

22年3月期実績

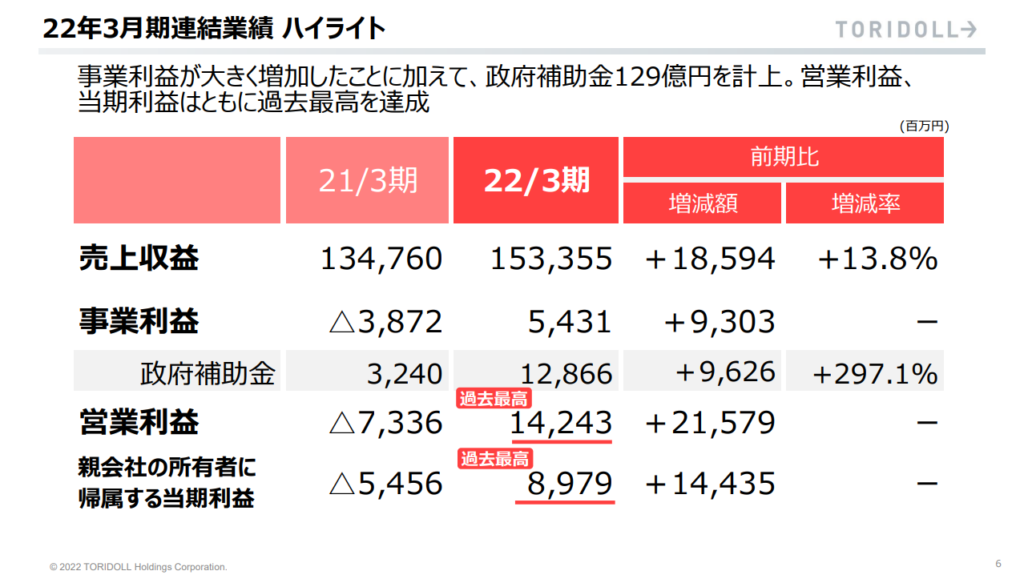

まずは22年3月期実績を見てみましょう。

22年3月期の売上は前年21年3月期比+186億円増の1,534億円、営業利益は+216億円増の142億円で黒字回復、かつ過去最高益となりました。

22年3月期は当期純利益も含めて過去最高益となっていますが、コロナ影響による政府補助金が約129億円計上されていますので、補助金が無ければ過去最高益は達成されていなかった可能性が高いです。

とは言え、強くコロナ影響を受けた前年度に比べて売上が大幅に増加しており、黒字回復に大きく貢献しています。

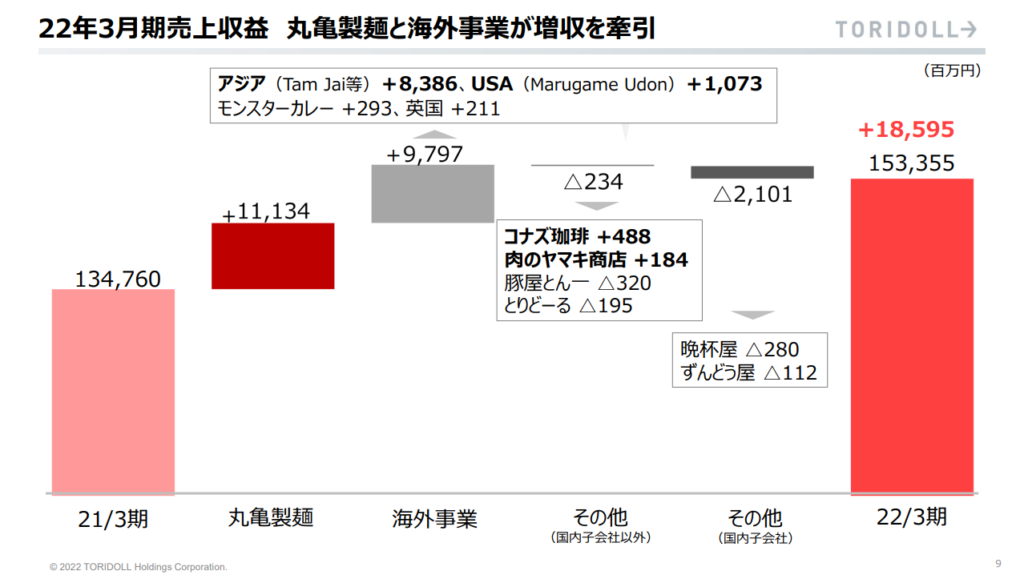

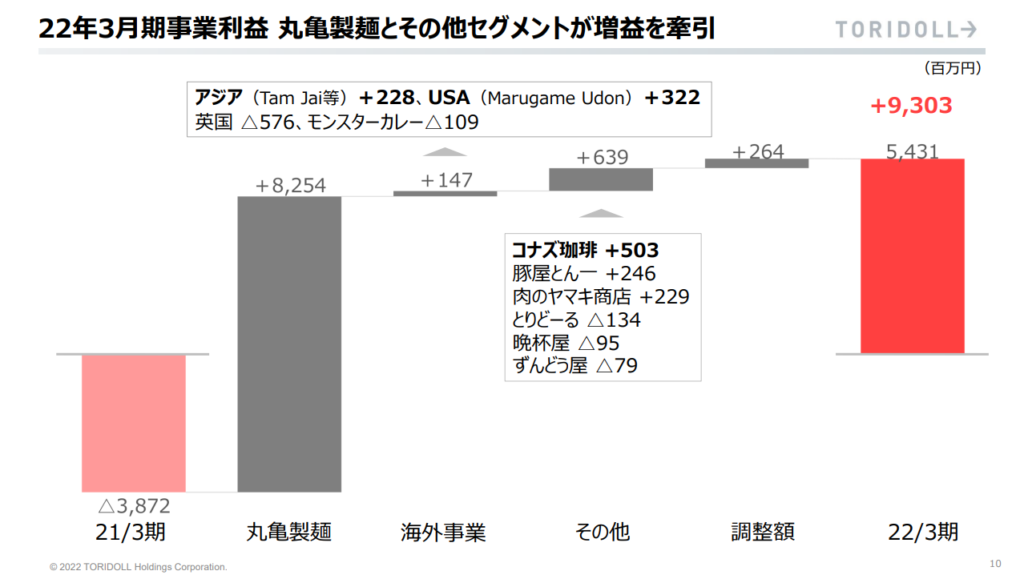

前年度からのセグメント別売上と利益の変化をまとめたステップチャートがありましたので、それぞれ下記に載せます。

左の図はセグメント別の売上変化を、右の図はセグメント別の利益変化を示しています。

なお、利益変化は政府補助金等を除いた「事業利益」の変化となっていますのでご注意ください。

売上の伸びは丸亀製麺と海外事業が中心であり、その他セグメントの売上は微減となっています。

売上減の一方で、その他セグメントの利益は改善していますが、これは不採算店舗の閉店や人員配置の見直し等によるコスト削減効果と説明されています。

売上増の丸亀製麺と海外事業とを比べると、売上の増加幅に比べて海外事業の利益増え幅が限定的であることが分かります。

丸亀製麺の売上増はコロナからの回復に加えて、テイクアウトの強化が売上に繋がっています。

また海外事業はコロナからの経済回復と、店舗拡大を実施した影響で売上増となっています。

つまり、丸亀製麺はほぼ固定費一定のまま売上だけ回復したため売上改善がそのまま利益にヒット、一方で海外事業は新規出店にかかる費用増が利益を圧縮したため、丸亀製麺ほどの利益改善幅が出せていないと想像されます。

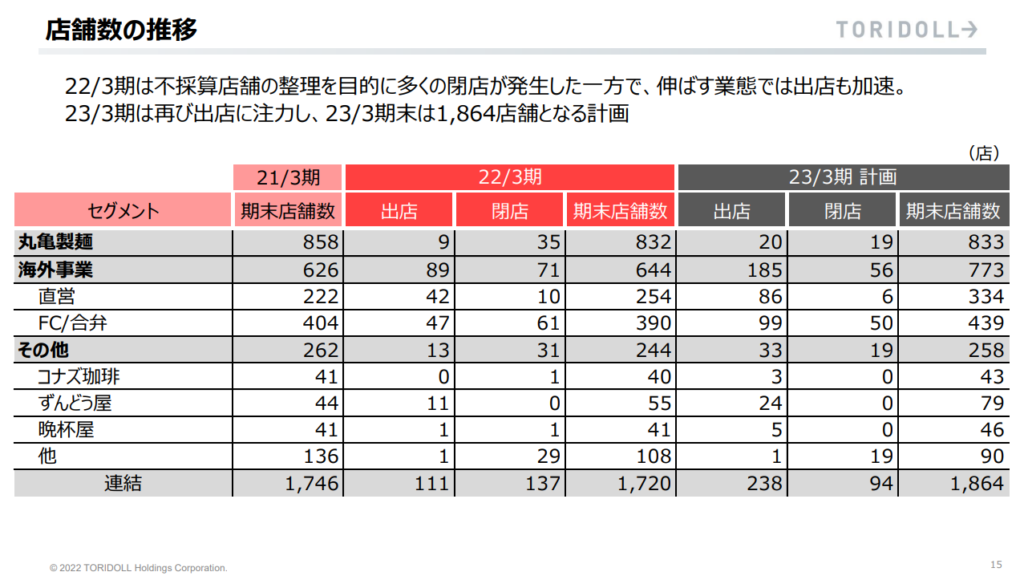

下記にセグメント別店舗数をまとめた図を載せます。

22年3月期の変化をみると、丸亀製麺は出店数よりも閉店数が上回っている一方、海外事業は新規出店数が上回っており、海外事業はガンガン店舗出店を進めているようです。

なお23年3月期の出店計画をみると、海外事業はまだまだ拡大期であることが読み取れます。

海外事業が成熟期を迎えるころには丸亀製麺のような高い利益率を期待できるかもしれませんね。

23年3月期見通し

続いて23年3月期の年間見通しをみてみましょう。

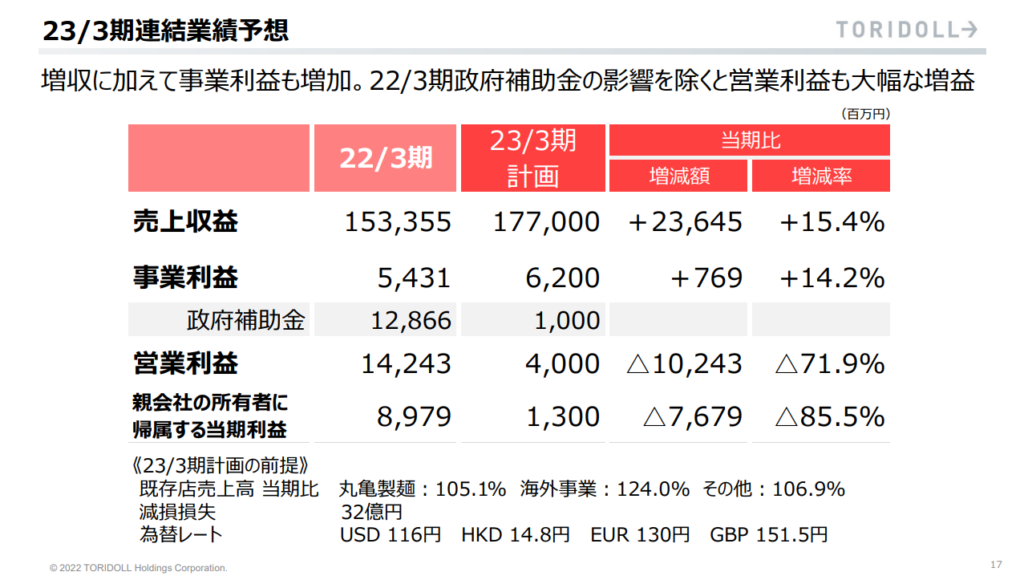

23年3月期の売上見通しは22年3月期比+236億円増の1,770億円、営業利益は▲102億円減の40億円と、増収減益見通しとなりました。

営業利益減の主要因は政府補助金影響となっており、事業利益としては増加見通しとなっています。

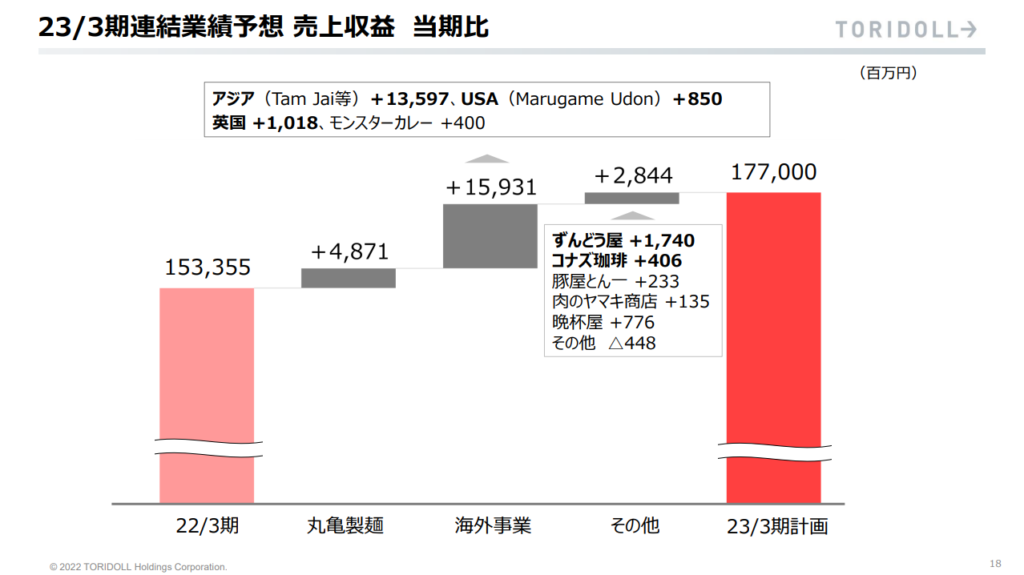

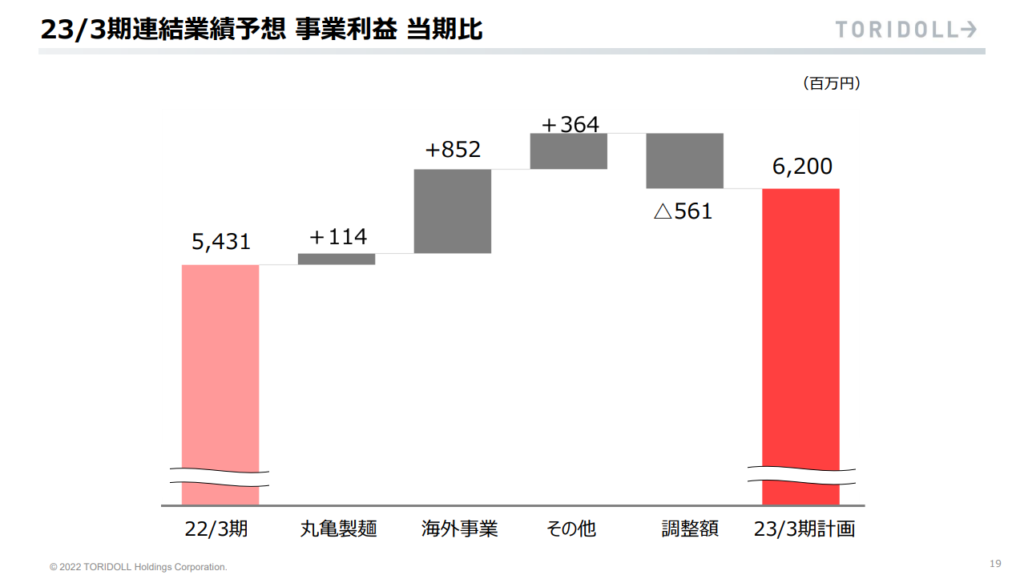

23年3月期見通しについても、セグメント別の売上と事業利益の変化をステップチャートで示したものがありましたので見てみましょう。

こちらも左に売上変化を、右に利益変化を示しており、3セグメントいずれも増収増益方向となっています。

特に海外事業は継続した新規出店を進める想定を置いており、売上・利益ともにトップの伸び予想となっています。

ここからもトリドールホールディングスは海外事業を次のメイン事業へ成長させるようとしていると読み取れますね。

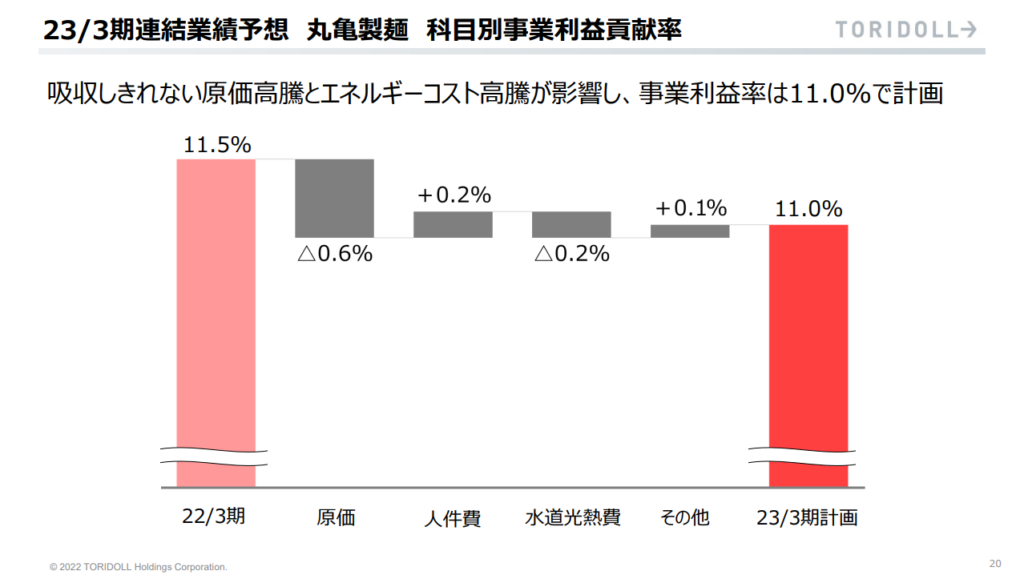

コロナ以降、売上・利益ともに増方向で先々明るく見えるトリドールホールディングスですが、リスクも存在します。

その1つがコストの高騰です。

上図は22年3月期実績と23年3月期見通しの事業利益率変化を示した1枚ですが、コスト影響で▲0.5%悪化させていることが分かります。

特に原価率の悪化が顕著で、直近の経済動向と連動して原材料の高騰による悪化を見込んでいるようです。

トリドールホールディングスとしても黙って見ているわけではなく、商品ミックスの適正化や食品ロス削減等の取り組みを実施することで、コスト圧縮対策を実施していますが、先々の不透明感はぬぐい切れません。

経済情勢の不安定さに負けず、順調に売上・利益を伸ばして行ってもらいたいですね。

まずは23年3月期の決算が想定通りに着地するのか、注目しましょう。

3. 財務状況について

続いて、トリドールホールディングスの財務状況を見ていきましょう。

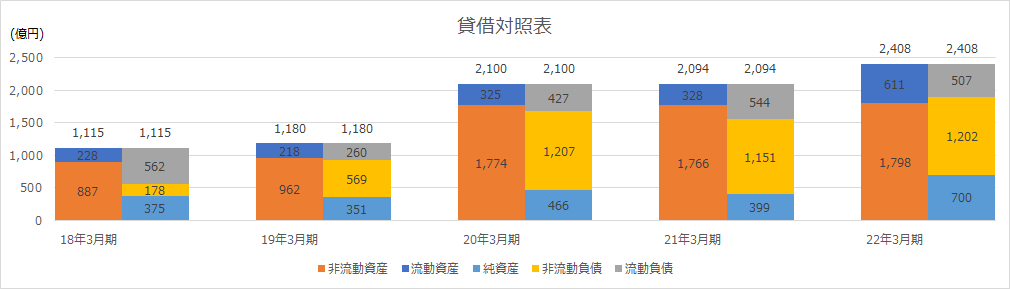

下図に過去5年間の貸借対照表データを並べます。

まず目を引くのが19年3月期から20年3月期へかけての変化ですね。

非流動資産と非流動負債が顕著に大きくなっていますが、これは「IFRS16号(新リース会計基準)」の適用影響となります。

詳細は下記ページ等をご参照いただければと思いますが、会計ルール変更に伴う変化であるため、このタイミングでトリドールホールディングス自体に何か変化があったわけでは無いようです。

最新の数字である22年3月期をみると、こちらも大きな非流動資産を抱えています。

非流動資産の1,800億円のうち800億円が使用権資産と多くを占めていますが、これも新リース会計基準の適用による影響となります。

その他は無形資産及びのれん420億円、有形固定資産320億円が主要な費目となっています。

トリドールホールディングスの主力事業である丸亀製麺は、すべて直営店のようで、そのため有形固定資産も大きくなっていると想像されまね。

一方で資本の部ですが、こちらも新リース会計基準の適用により非流動負債のリース負債が大きく700億円ほどを占めています。

純資産について、昨年度はコロナによる税引き後利益赤字影響で縮小していますが、今期は黒字回復により増加、純資産比率は29%となっています。

純資産合計700億円のうち、約300億円が利益剰余金ですので、しっかりと利益を積み上げてきていることが分かりますね。

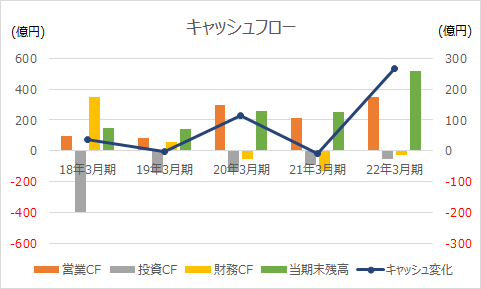

続いて過去5年間のキャッシュフロー変化です。

キャッシュフロー変化で目を引くのが18年3月期ですね。

投資CF(灰色の棒グラフ)が大幅マイナス、一方で財務CF(黄色の棒グラフ)が大幅プラスとなっています。

これは子会社株式取得による影響と、短期借入金の借入と説明されていました。

過去のニュース資料を見ると、この年度に「晩杯屋」や「ずんどう屋」などを子会社化しているようです。

その他の年度に特徴的な動きはありませんが、基本的には稼ぎ出した営業CF(橙色の棒グラフ)の内数で投資を行っており、キャッシュ変化(青色の折れ線グラフ)も毎年おおむねプラス方向、その結果キャッシュ残高も毎年増やすことができています。

今後も継続した海外出店が想定され、更なる投資も必要になると考えられます。

このキャッシュの行方と効果的な活用がされていくのか、引き続き注目ですね。

財務CFを見ると、大規模な資金調達等が無い年はマイナス方向となっており、この中には配当も含まれています。

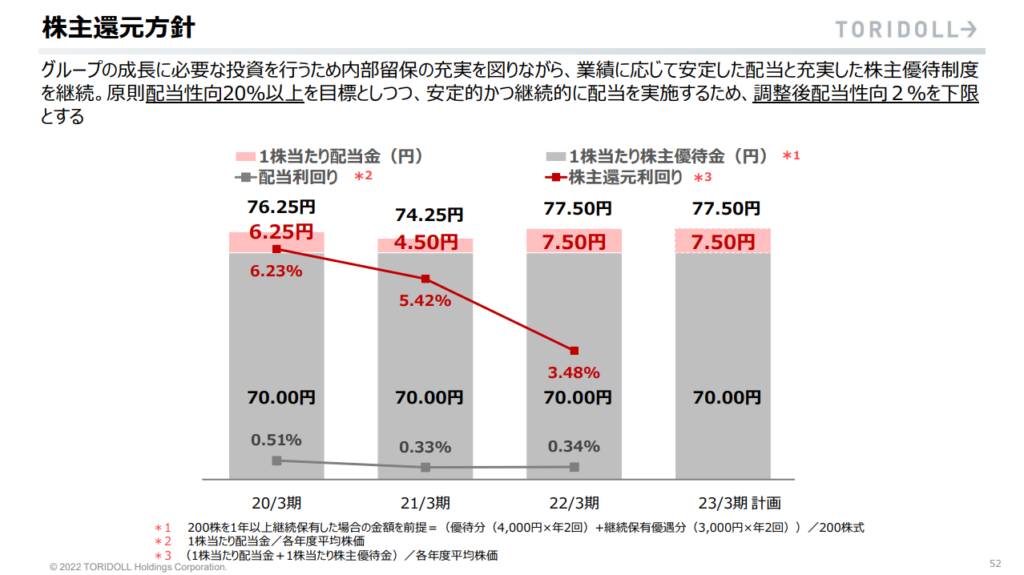

株主優待が注目されるトリドールホールディングスですが毎年配当を出しており、今回の決算資料の中でも株主還元方針として説明の1枚がありました。

原則配当性向20%を会社方針として掲げており、22年3月期も1株あたり年間7.5円の配当となっています。

しかし、やはり還元利回りは株主優待のほうが大きいようです。

保有株式数によって異なりますが、トリドールホールディングスが示した利回りベースで1株あたり年間70円の還元と、今期の配当に比べて約10倍となっています。

多くの店舗で利用できる優待ですので、気になる方はぜひご確認ください。

4. 今後のビジネス展開について

最後にトリドールホールディングスの今後のビジネス展開についてです。

今回の決算発表の中で「2023-2028年3月期 中長期経営計画」と銘打って、中長期的な戦略を説明している章がありましたので、その資料から考えてみましょう。

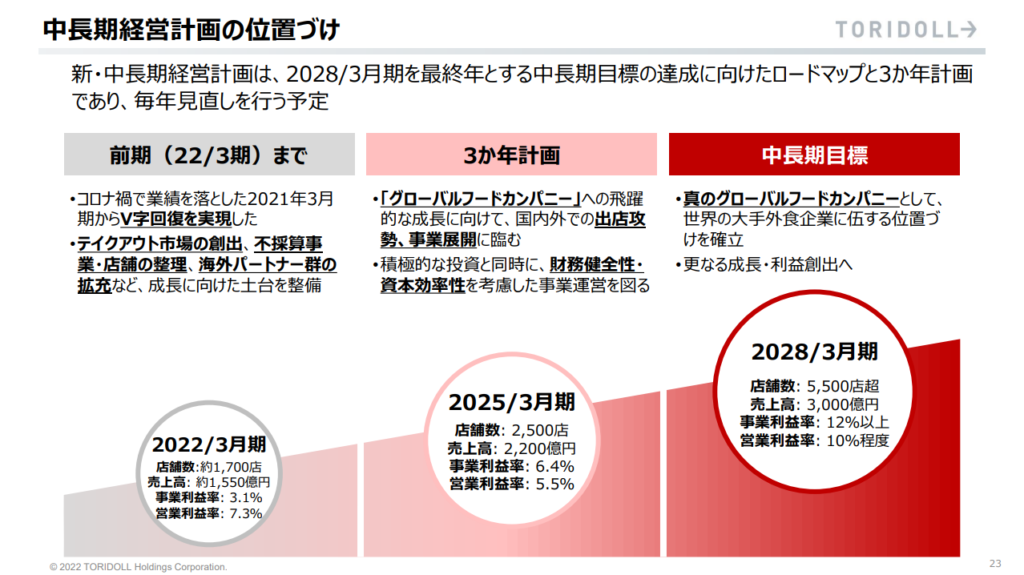

まずは「中長期経営計画の位置づけ」としてまとめられた下記の1枚をみてみましょう。

2023年3月期~2025年3月期までの3か年計画を経て、2028年3月期を最終年とする中長期目標に店舗数5,500店舗超、売上3,000億円、営業利益率10%を掲げています。

この目標値は2022年3月期末時点と比べると売上は2倍、店舗数は3倍以上となっていますが、その中でも海外事業を中心に伸ばしていくようです。

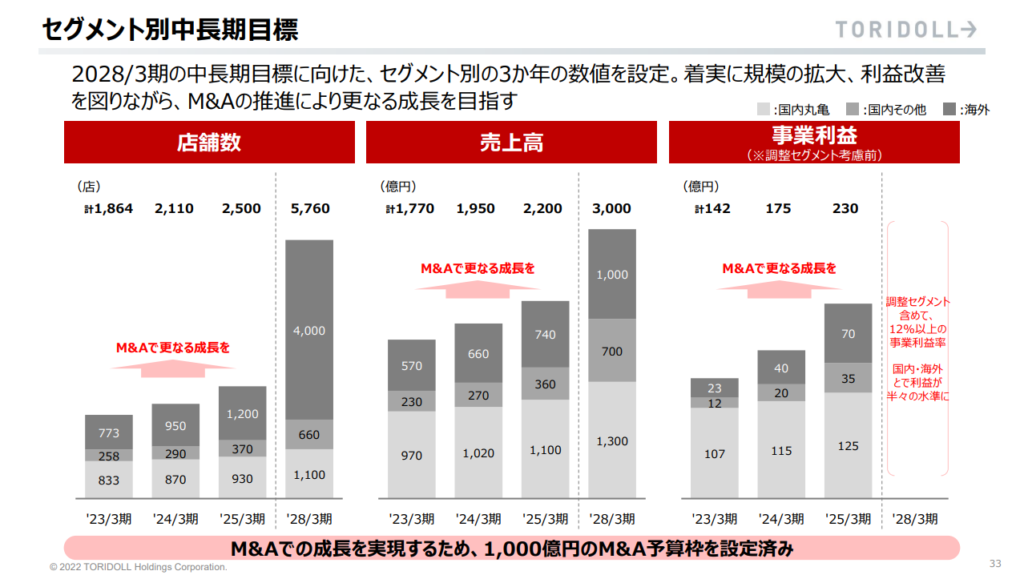

上図はセグメント別の中長期目標を示した1枚になりますが、どの指標も海外事業の伸びが顕著であることが分かります。

その海外事業に関して説明している資料を抜粋します。

こちらはイギリスでの成功戦略を紹介した1枚となります。

地元の有力なローカル企業と組んで出店することで、ノウハウを吸収しながら店舗展開を実現した例となっています。

この成功例を活かし、今後はバディとのタッグを組み店舗展開を進めることを戦略の1つとしていくようです。

国内とは勝手の違う海外での事業運営ですので、その土地の特徴を把握しているローカル企業と組むことで勝率を上げる作戦のようですね。

海外事業は今後の成長ドライバーと位置付けられていいますが、現在の主力事業である国内丸亀製麺事業も戦略が語られていました。

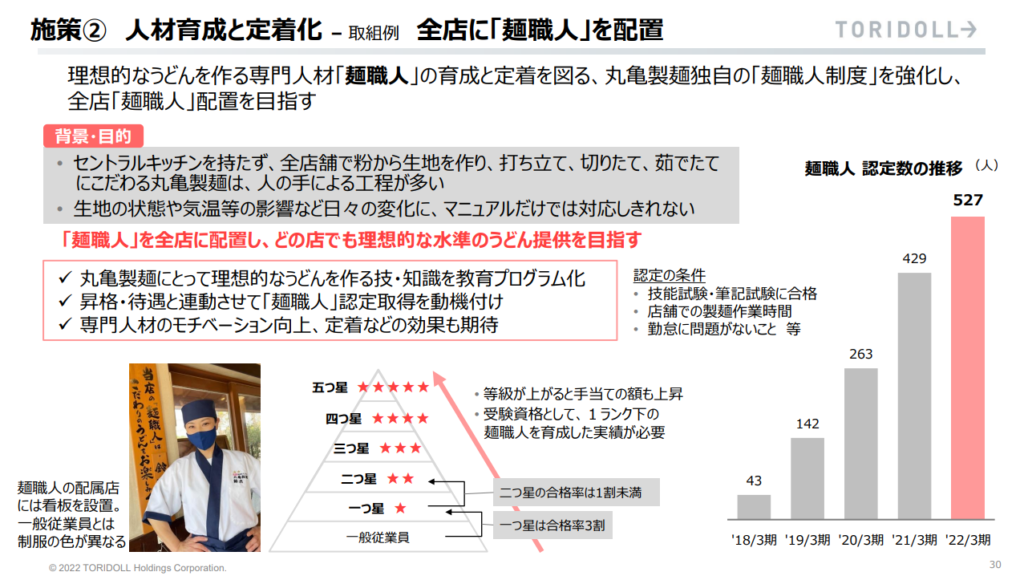

その1つが人材育成です。

品質にこだわり、全店に「麺職人」と認定された職人を配置することで、すべての店舗で理想的な水準の商品を提供できる環境を整えることに注力しているようです。

コスト高騰のニュースが溢れる中、リソース削減に走るのではなく、品質向上へ向けてリソースを割いていることに個人的に共感を覚えました。

なお、この「麵職人」は他の従業員と制服が異なるそうなので、お店に行った際はぜひご確認ください!

コロナからの早期黒字回復だけでなく、ここからの更なる成長へ向けて国内・海外それぞれの市場における中長期戦略を掲げたトリドールホールディングスの今後に期待しましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:ANA・JAL 国内航空2社比較 22年3月期決算より ~黒字化へのリベンジ~

企業分析:ANA・JAL 国内航空2社比較 22年3月期決算より ~黒字化へのリベンジ~

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:ヤクルト本社 2022年3月期 第二四半期決算より ~日本一球団親会社の成績~

企業分析:ヤクルト本社 2022年3月期 第二四半期決算より ~日本一球団親会社の成績~

企業分析:帝人 2022年3月期 第二四半期決算より ~素材と医療の2トップ~

企業分析:帝人 2022年3月期 第二四半期決算より ~素材と医療の2トップ~

企業分析:ウエルシアホールディングス 2022年2月期決算より ~売上拡大の方法~

企業分析:ウエルシアホールディングス 2022年2月期決算より ~売上拡大の方法~

企業分析:三越伊勢丹ホールディングス2021年3月期決算より ~百貨店の復活への道のり~

企業分析:三越伊勢丹ホールディングス2021年3月期決算より ~百貨店の復活への道のり~

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~