こんにちは。おすぎです。

今回は国内航空会社大手2社のANAとJALの比較分析をしました。

コロナの影響を多大に受けた航空事業ですが、直近の決算でも厳しい状況が続いています。

それぞれの現状を見ていきましょう!

コンテンツ

1. 各社の企業情報

まずはANAとJALそれぞれの財務状況をみてみましょう。

| ANA | JAL | |

| 2022年3月末時点 時価総額 | 12,068億円 | 9,403億円 |

| 2022年3月期末時点 総資産 | 32,184億円 | 23,717億円 |

| 2022年3月期 売上高 | 10,203億円 | 6,827億円 |

| 2022年3月期 営業利益 | ▲1,731億円 | ▲2,348億円 |

| 2022年3月期 営業利益率 | ▲17.0% | ▲34.4% |

ANAとJALは日本の2大航空会社のイメージがありますが、企業規模としてはANAのほうが若干大きくなっているようですね。

また直近のビジネス状況として、航空業界はコロナの影響を最も受けた業態の1つと言われており、両社2期連続の赤字決算となっています。

さらに航空事業は規模が大きくなってしまうこと、固定費ビジネスであることから維持運営にも多額のキャッシュが必要となるため、今回の大幅赤字により借り入れも増やしている状況となります。

ANAもJALも株主優待を実施しているため株主優待目的で保有されている方も多いかと思いますが、この状況では引き続きビジネスを継続することが出来るのか不安に思われる方もいらっしゃると想像します。

今期の決算、今後のビジネス展開について、2社を比較しながら早速次章以降でみていきましょう。

2. 22年3月期実績について

まずは2社の22年3月期実績を見てみましょう。

ANA 22年3月期実績

まずはANAです。

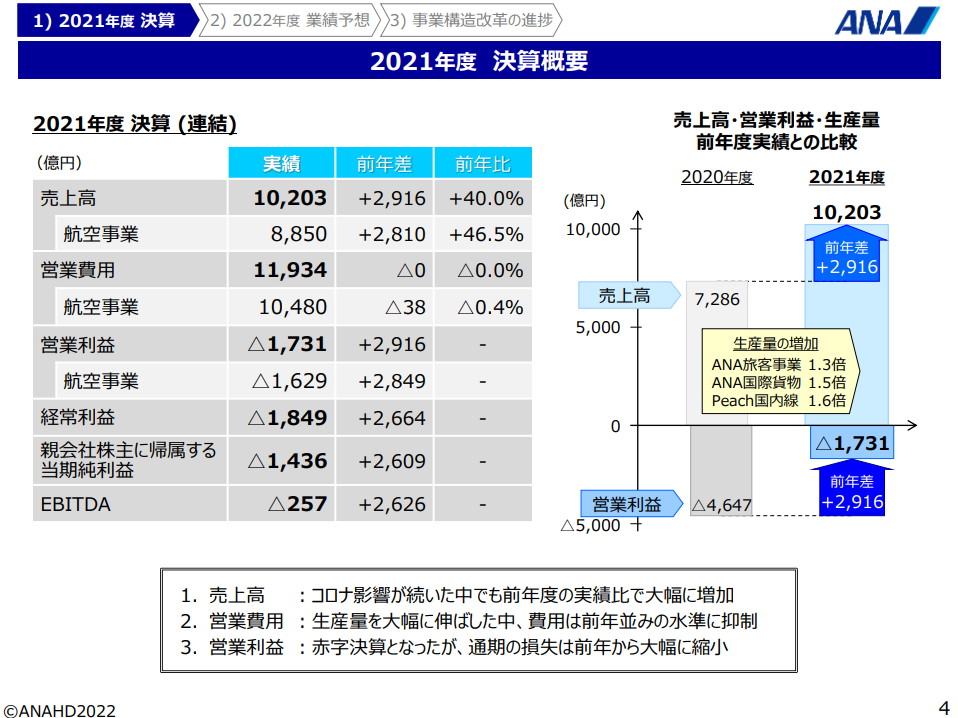

下図は22年3月期の決算説明資料の1枚となります。

22年3月期(2021年度)の年間売上は前年比+2,916億円増の1兆203億円、営業利益は+2,916億円増の▲1,731億円と、2期連続の営業赤字着地となりました。

22年3月期も定期的な蔓延防止重点措置の発令がありましたが、国内旅客を中心に売上は回復傾向となり、今回の売上増+2,916億円のうち航空事業が+2,810億円とそのほとんどを占めています。

しかし、回復傾向にあるとは言え、当初想定の黒字化には届かなかったことから、まだまだ完全回復とは言えそうにありませんね。

その営業利益ですが、前期比+2,916億円増と売上増額と同値となりました。

コスト削減効果もあるとは思いますが、航空事業は固定費産業であるため、売上を伸ばせばその分利益に繋がることを示したデータと言えますね。

ここからもやはり黒字化には分水嶺となる売上獲得が必須条件であると分かりますね。

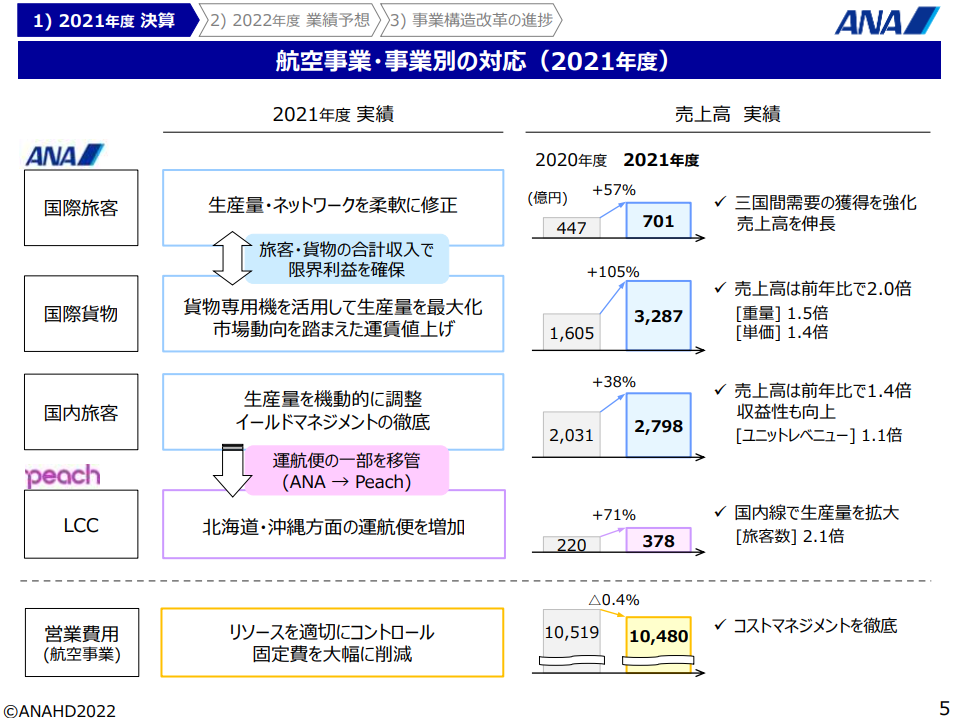

航空事業に関して21年3月期から22年3月期にかけて、事業別の売上変化をまとめた1枚がありましたので以下に載せます。

今回の売上増の主要因は国内旅客と国際貨物となります。

国際旅客も回復傾向ですが、伸びは限定的です。

国内旅客の売上回復は制限の段階的な解除等による旅行客増が背景となりますが、併せて生産量も調整することで収益性の改善も進めているようです。

国際貨物に関して、こちらは生産量増にプラスして単価増影響もあり、前年度比売上2倍を達成しています。

今年のGWは3年ぶりの移動制限無しとなりましたが、各種制限が緩和されることで23年3月期はさらに売上がアップすることが期待されます。

一方で、直近の世界情勢影響等、燃料価格の不安定さはリスクとして考えられますので、まだまだ予断は許さない状況と言えそうですね。

JAL 22年3月期実績

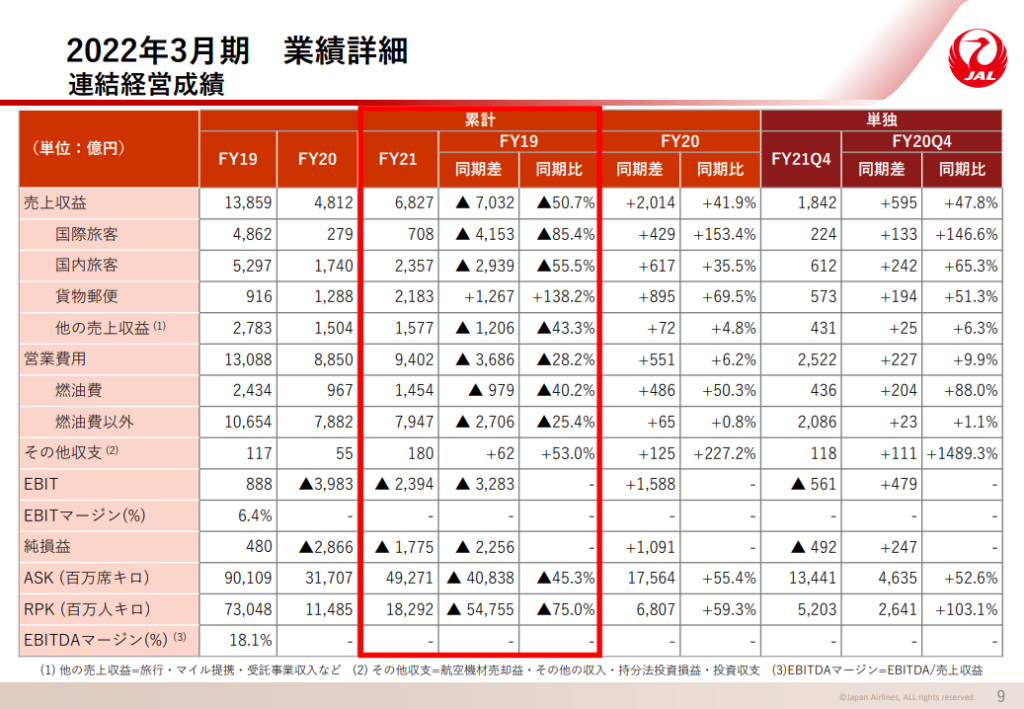

続いてJALの22年3月期の決算説明資料をみてみましょう。

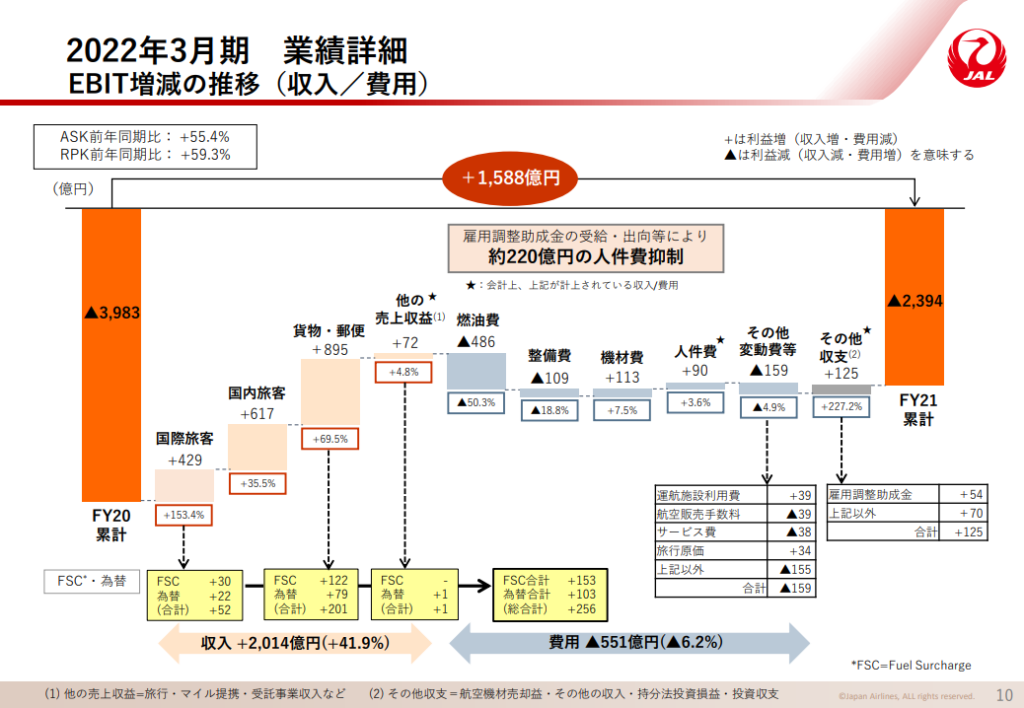

22年3月期(FY21)の年間売上は前年比+2,014億円増の6,827億円、EBITは+1,588億円増の▲2,394億円となりました。

JALの資料では営業利益という数字はありませんでしたので、営業利益の代わりにEBITに着目しようと思います。

EBITはEarnings Before Interest and Taxesの略で、日本語訳では「利払前・税引前利益」などと言われます。

営業利益との違いとしては、金利影響以外の営業外損益が含まれるか否かとなりますが、営業利益と近しい数字であると理解いただければと思います。

前年度比の数字分析に戻りますが、JALもANAと同様、増収増益も利益の絶対値としては2期連続の赤字着地となりました。

また売上増額+2,014億円に対してEBITは+1,588億円と、売上増に対する利益増比率が高いことも変化の特徴が一致しています。

1点、JALは損益変化の見せ方がANAと異なっていました。

上記の表を改めて見ると赤枠で囲われた部分がありますが、これはFY19(20年3月期)との比較となっています。

前年度はコロナ禍真っ只中でしたので、あくまでコロナ前の数字と比較してどうなっているのか?を基準としているようですね。

、、と言いつつ、利益の変化要因分析は前年度との比較しかありませんでしたので、前年度からの利益変化ステップチャートを見てみましょう。

国際旅客、国内旅客、貨物・郵便いずれも売上が増えており、その結果、大幅に利益を引き上げています。

生産量が増えたことで燃油費が増えていますが、人件費の抑制や機材見直しに伴う機材費減を実施することで、コスト削減も進めることが出来ています。

しかし、コスト削減には限界がありますので、こちらもANAと同様、売上回復が黒字化への必須事項となります。

22年3月期のJALの売上はコロナ前の20年3月期と比べてまだ半分程度となっていますので、いかに売上を回復させるかが至上命題ですね。

22年3月期実績 2社比較まとめ

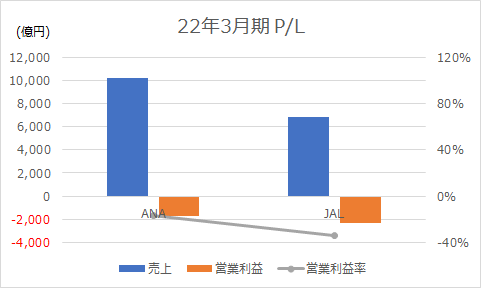

以下に2社の売上・営業利益を並べたグラフを載せます。

改めて今期の2社の数字を比較するとANAの売上はJALの約2倍となっています。

かつ営業赤字はJALのほうが大きくなっており、その結果、利益率はそれぞれANA▲17.0%、JAL▲34.4%と両社赤字であるものの、JALの利益率がより悪くなっています。

航空事業は固定費事業であり、かつ、限界利益率(=(売上-材料費)÷売上)が高いため、固定費を回収できる売上規模に届かない場合、多額の赤字額を計上しやすいビジネスモデルとなります。

ANAもJALも、まずはその大きな固定費を回収できるだけの売上を確保することが目標の1つとなりそうですね。

来期にはその売上規模に届くのか? 次章にて23年3月期見通しを見ていきましょう。

3. 23年3月期見通しについて

次に同タイミングで発表された23年3月期の決算見通しをそれぞれ見ていきます。

ANA 23年3月期見通し

こちらもまずはANAからみてみましょう。

下図は23年3月期を説明する1枚となります。

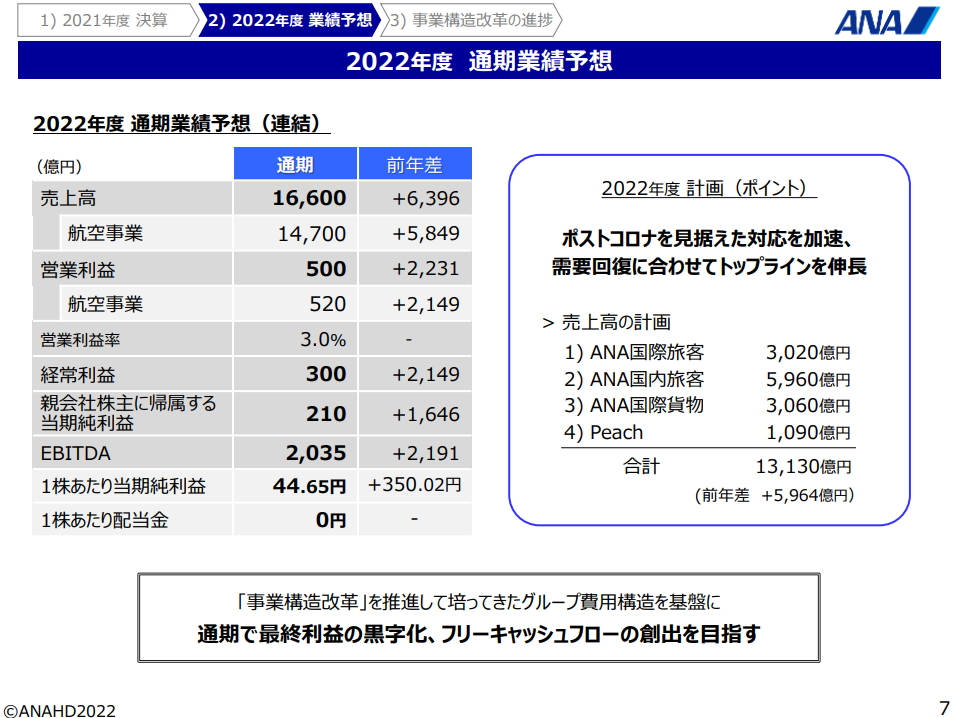

23年3月期の年間売上は22年3月期比+6,396億円増の1兆6,600億円、営業利益は+2,231億円増の500億円と3期ぶりの黒字化見通しとなりました。

黒字化見通しリベンジとなりましたね。

なお、資料上のコメントで個人的に気になったのが「通期で最終利益の黒字化、フリーキャッシュフローの創出を目指す」というもの文言です。

黒字回復ももちろんですが、キャッシュを増やすことにもポイントを置いているようです。

黒字でもお金がなければ倒産してしまいますし、財務分析の章でも触れますが、ANAは借入が大きいので、財務面の改善も同時並行で進めていく必要があり、その意思表示と受け取ることもできます。

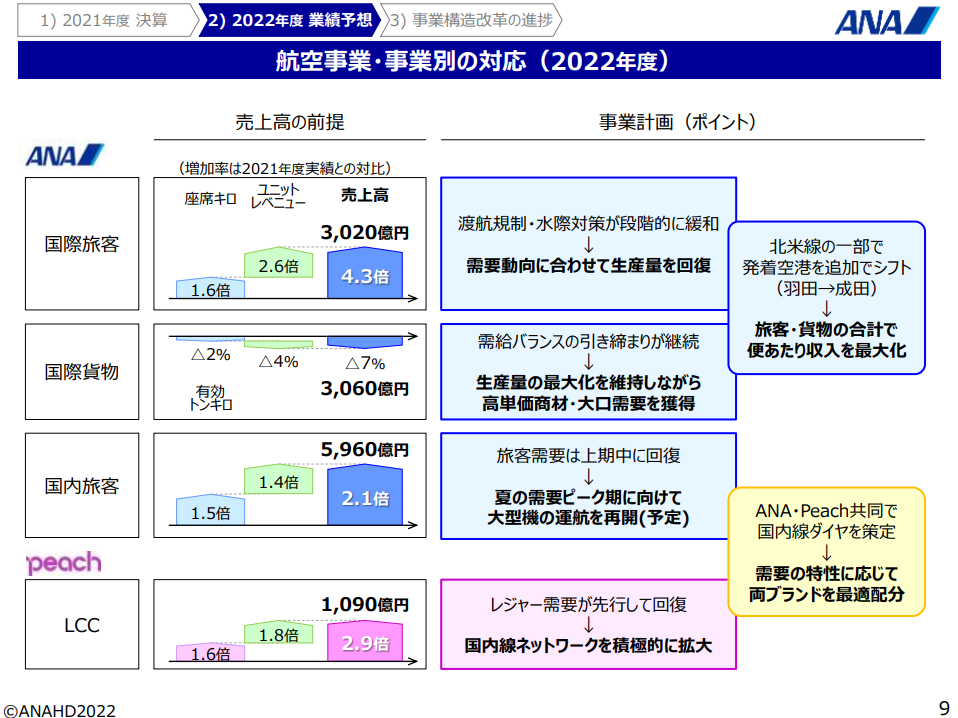

基本的には売上増による利益改善が23年3月期のストーリーとなりますが、23年3月期についても事業別変化をまとめた1枚がありましたのでみてみましょう。

売上の伸びで大きいのは国際旅客、国内旅客、LCCといずれも旅客サービスとなっています。

なお、国際旅客の増加比率を見ると大幅増と見えますが、これは売上の絶対値が小さいためです。

一方で国際貨物は▲7%売上減見通しとなっています。

需要増に伴う単価アップや、海上輸送混雑に伴う航空便への振り替えにより22年3月期は売上を伸ばしていましたが、この増加はひと段落することで23年3月期の売上は横ばいとなっているようです。

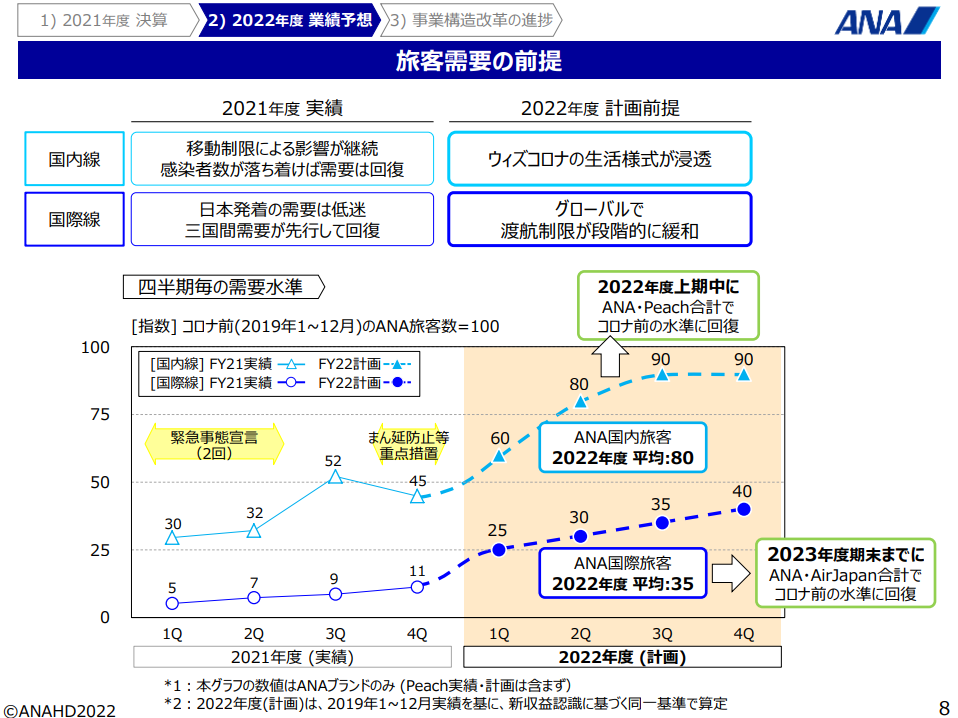

23年3月期の旅客需要前提を示した1枚がありましたので下記に載せます。

コロナ前の2019年1月~12月の旅客数を100とした場合、23年3月期の国内旅客は平均85まで、国際旅客は平均35まで回復してくると想定しています。

なお22年3月期の指数は国内旅客が平均40、国際旅客は平均10程度ですので、前年度比大幅回復見通しとなっています。

この回復基調に乗れるか否かが黒字化回復のポイントとなりそうですね。

JAL 23年3月期見通し

続いてJALの23年3月期見通しです。

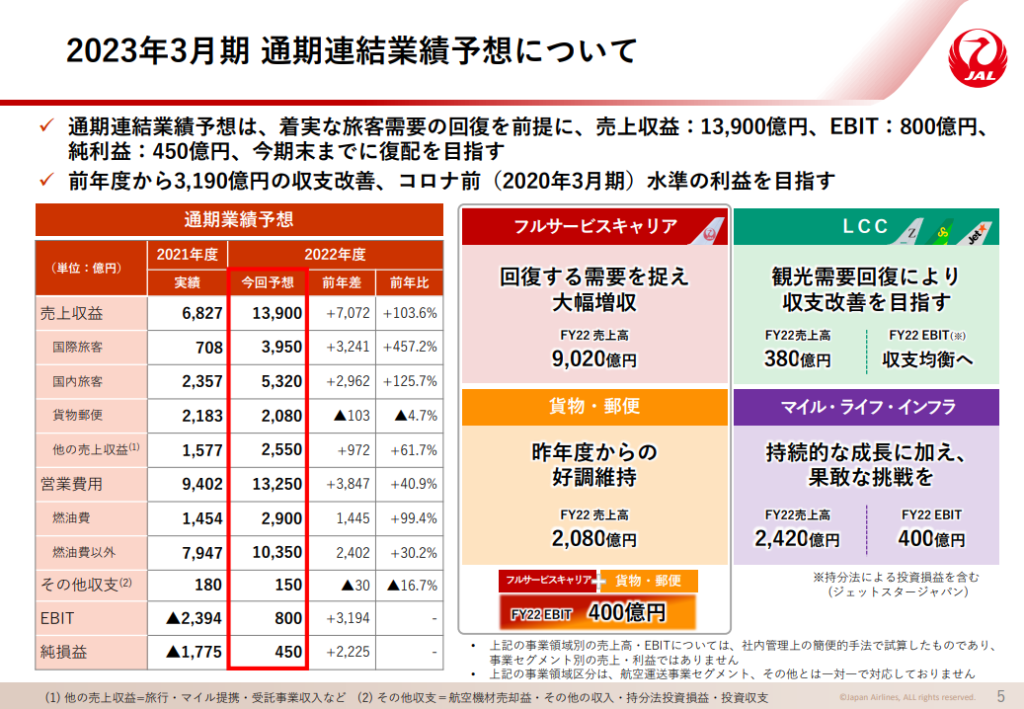

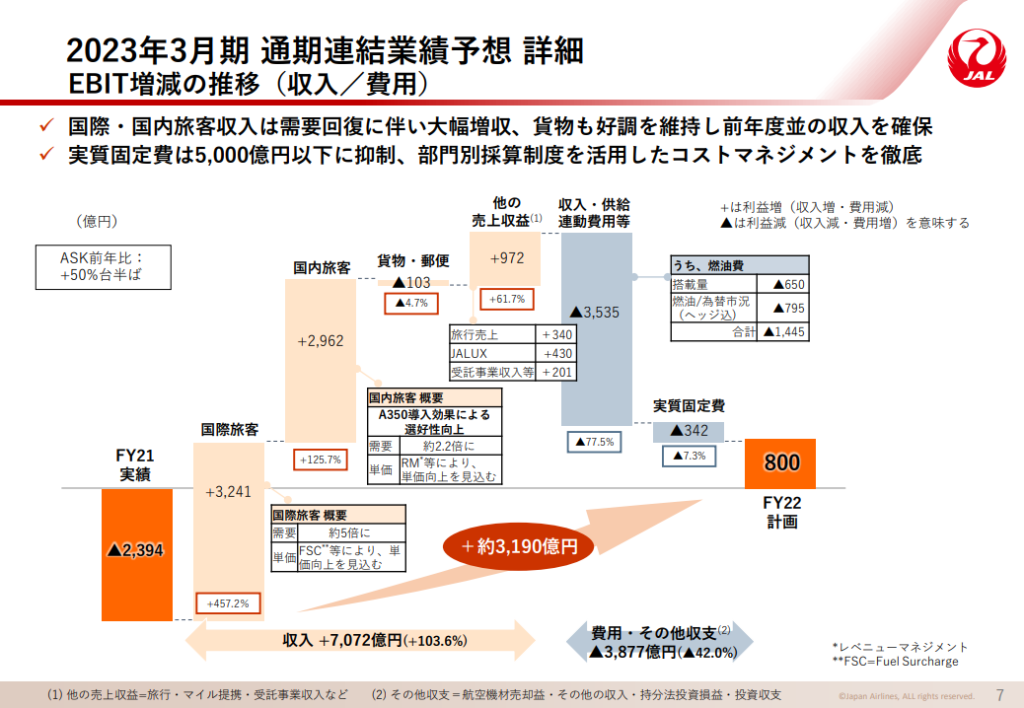

23年3月期(2022年度)の年間売上は22年3月期比+7,072億円増の1兆3,900円、EBITは+3,194億円増の800億円と、こちらも黒字化見通しとなっています。

なお、JALは23年3月期見通しも営業利益ではなくEBITで目標数字を示していましたので、EBITを参照していきます。

22年3月期から23年3月期へかけての利益変化分析を説明する1枚もありましたのでこちらも見てみましょう。

国際旅客、国内旅客の売上回復に伴う利益増が主要因となっていることがよく分かります。

一方の悪化要因は、航空機運航に連動する費用となりますので、運航便増に伴う変動成分増と理解いただければと思います。

なおJALの23年3月期旅客需要見通しですが、コロナ前の20年3月期比で国内線は約90%、国際線は45%とANAと比べると若干ポジティブな見通しですが、大きな乖離は無いようです。

ANAと同様、JALも想定通りの需要回復が見込めるか否かが黒字回復のポイントとなりそうですね。

23年3月期見通し 2社比較

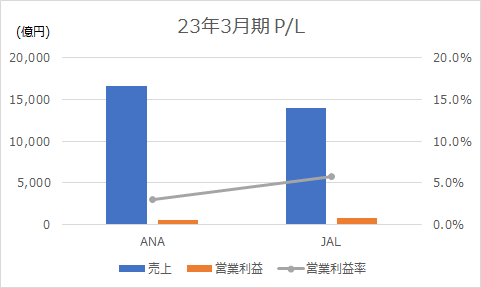

23年3月期も2社の売上・営業利益を比べてみましょう。

2社の23年3月期の営業利益(JALはEBIT)はいずれも黒字見通しとなっています。

ANAは売上1兆6,600億円、営業利益500億円で営業利益率は3.0%見通しとなっている一方、JALは売上1兆3,900億円のEBITDA 800億円で営業利益率5.8%と、利益・利益率ともにJALの方が高い数値見通しとなりました。

その要因としては

・19年3月期比回復比率をJALのほうが高く見積もっていること

・より事業規模の大きいANAは黒字化達成に必要な売上が高くなってしまうこと

が想像されます。

とは言え、想定通りに売上が回復することが両社、黒字化回復への必須事項ですので、四半期ごとに発表される決算に注視していきましょう。

4.財務状況について

続いて、2社の財務状況について見てみましょう。

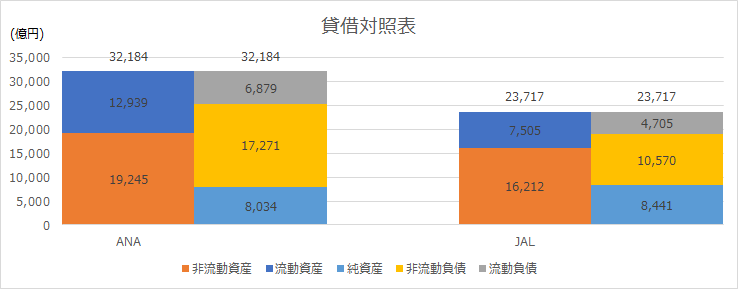

下図に各社22年3月期末時点の貸借対照表データを並べます。

決算比較の項でも触れましたが、上図を見るとJALよりもANAのほうが、資産規模が大きいことが分かります。

貸借対照表に関しても2社比較しますが、まずは左側の資産の部に関して見てみましょう。

流動資産、非流動資産いずれもANAのほうが大きくなっています。

非流動資産について、航空機事業は固定資産ビジネスですので、いずれも非流動資産の比率が高くなっていますが、絶対値を見るとANAが3,000億円ほど上回っています。

なお、非流動資産のうち航空機/航空機建設仮勘定はいずれも1兆円程度でほぼ同額となっており、非流動資産のGapは建設仮勘定が主要因となります。

つまり土地や建物分の差であり、金額ベースでは保持している航空機にほとんど差が無いことが分かります。

一方で流動資産について、こちらは有価証券勘定が差額の要因となっています。

この投資有価証券の差について、ここは私の想像の域を出ませんが、JALは経営破綻を経験していることが影響しているのではないかと推測します。

続いて資本の部についてです。

総額はANAが上回っていますが、純資産はJALのほうが高い数字を示しており、つまりANAの負債が大きいことが分かります。

事実、ANAは4,000億円規模の社債・転換社債を計上していますが、コロナにて経営状況が危ぶまれた際に大規模な借入を実施しました。

23年3月期へ向けて黒字化を1つの目標としている両社ですが、多額の借入を実施していることも忘れてはならず、黒字化だけでなくキャッシュフローの改善も同時に進める必要があります。

現在、両社ともに配当はゼロであり、23年3月期の配当についてもANAはゼロ予定、JALも未定となっています。

特にANAは、かつては高配当利回り銘柄と位置づけられていましたので少し寂しいですね。。

配当が復活するためには黒字化だけではなく、キャッシュフローの改善も必須項目と想像されますので、いずれも早期に目標値を達成してくれることに期待しましょう。

5. 今後のビジネス展開について

最後に2社の将来について考えてみます。

コロナによる外出自粛や海外渡航の制限、さらに生活様式の変化等、航空事業は不透明な状況に置かれています。

コロナ前よりも顧客が増える可能性もありますが、VR技術等の発展に伴い、自宅で様々な体験ができる未来も近づいています。

それもあってか、ANAもJALもこれまでの航空事業だけではなく、その他サービスの展開も戦略として打ち出しています。

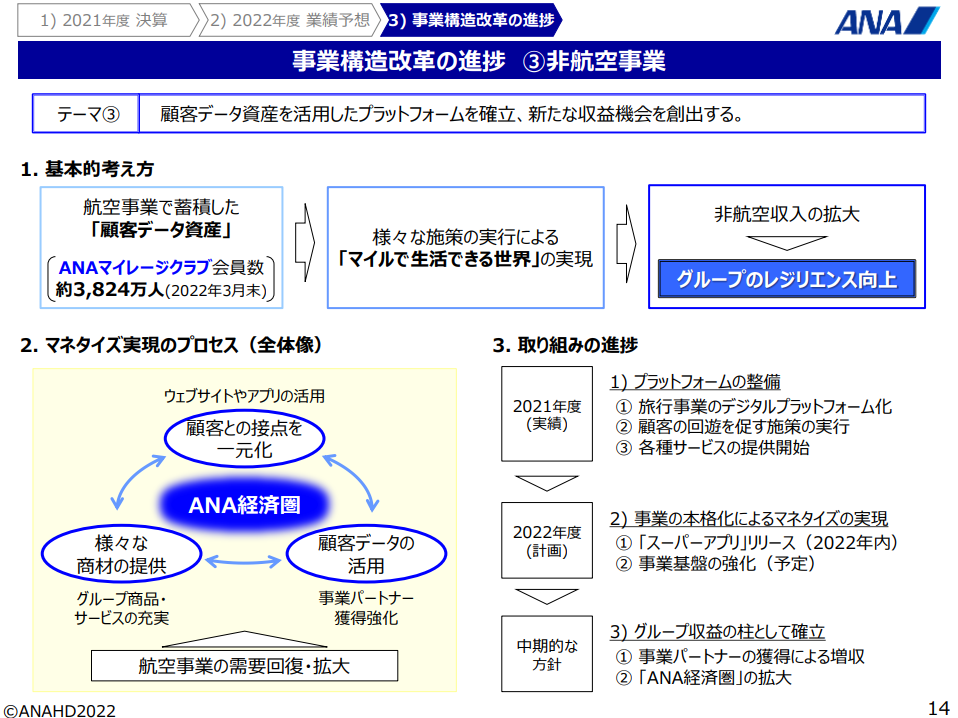

下図はANAが示している非航空事業の構造改革についての1枚です。

メインの航空ビジネスに関連するサービスを展開することを目指しているようです。

特に「関連商品やサービスの拡充」「アプリ活用によるタッチポイント一元化」「顧客データを活用した事業パートナー獲得」などに注力すると読み取れます。

現状の顧客基盤をベースに新たな商品やサービスを展開することで既存顧客の単価やロイヤリティのアップを狙うだけでなく、アプリやウェブサービス、協業パートナーからの新規顧客獲得を狙う、両輪の戦略となりそうですね。

上記はANAの資料をベースとした戦略ですが、大きな方向性としてはJALも変わり無いのではないかと想像します。

個人的にはアプリサービスやウェブサービスのサービス拡充と利便性の向上を実現してもらいたいなと感じています。

また非航空事業のサービス拡充だけではなく、主力の航空事業の利益率改善にも取り組んでいます。

特にコスト削減に注力しているようで、リソースの見直しや機体のリース化等、様々な取り組みを実施しています。

さらに直近のニュースにて、ANAは2023年4月以降チェックイン機を廃止し、基本的にスマホのアプリ上でチェックインを済ませるようにするとリリースされていました。

なるべくスマホで完結させることでサービス人員の削減やペーパーレス化の促進を狙っていると想像されます。

細かなコスト削減かもしれませんが、会社としてコスト削減を徹底していると読み取ることも出来ますね。

afterコロナの生活様式変化や世界情勢の不安定さなど、混沌とした状況に身を置き、先々が見通せないANAとJALですが、まずは直近年度での黒字化回復を実現してほしいと思います。

そして自由に海外渡航が出来る日が1日でも早く戻ってくることを祈りつつ、あわせて利益をどんどん伸ばしていってもらいたいですね。

引き続きANAとJALの決算情報に注目しましょう!

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。