こんにちは。おすぎです。

今回は日本取引所グループ(JPX)を取り上げました。

たまに人気の優待ランキングでも登場しますので、優待銘柄として保有されている方もいらっしゃるのではないでしょうか?

ところで、私、日本取引所グループについての知識が「東京証券取引所と関係してるんだろうな。」程度しかありませんでした。。

せっかく投資をしている身でもありますので、この機会に一緒に証券取引所を統括している日本取引所グループについて一緒に勉強しましょう!

コンテンツ

1. 日本取引所グループの会社概要

まずは日本取引所グループの会社概要を確認しましょう。

日本取引所グループは、2013年の東京証券取引所グループと大阪証券取引所の経営統合により誕生しました。

経営統合と同時に機能の統合も行われました。大阪証券取引所(大証)にて上場していた現物は東京証券取引所(東証)へ移り、大証はデリバティブ特化型の取引所となりました。経営統合のタイミングで発表された資料にある通り、デリバティブ市場強化についてもコメントされていました。その結果、今では大証は世界的にも注目されるデリバティブ市場となっているようです。

なお、デリバティブとは「金融派生商品」とも呼ばれ、株式・債券・金利・通貨・金・原油などの原資産の価格を基準に価値が決まる金融商品の総称です。詳細は下記記事等を参照いただければと思います。

大証がデリバティブ特化型の取引所となったことで国内の株式市場は以下4か所となりました。

・東京証券取引所(東証)

・名古屋証券取引所(名証)

・札幌証券取引所(札証)

・福岡証券取引所(福証)

その中でも日本取引所グループが運営する東京証券取引所へ上場する会社が圧倒的に多く、2021年8月時点で3,000社を超える会社が東証にて上場を果たしています。各取引所の特徴については下記の記事等をご参照ください。

経営統合により誕生した日本取引所グループですが、東証と大証以外にもいくつか関連会社があり、各々の機能を果たしていますのでそれらも見てみましょう。

日本取引所グループの関連会社

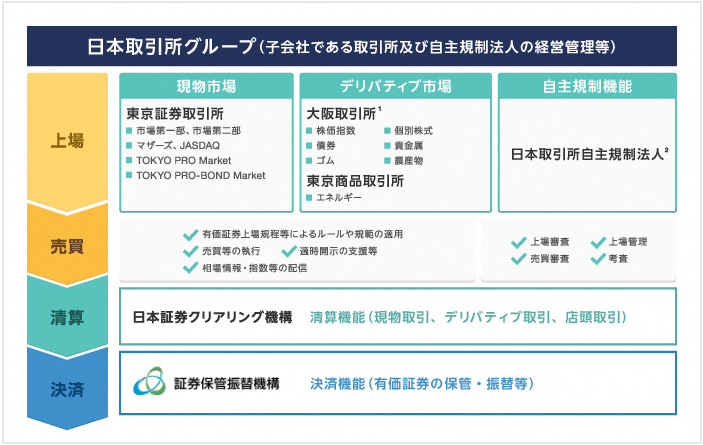

まずは日本取引所グループのグループ関係をみてみましょう。

上図の通り、現物やETFなどの株式取引は「東京証券取引所」が運営、デリバティブ取引は「大阪証券取引所」と「東京商品取引所」が運営しています。なお、東京商品取引所は石油先物と電力先物を扱っているようです。その他には取引所取引に係る清算業務を行う「日本証券クリアリング機構」、取引所市場における自主規制業務を専門に行う我が国唯一の法人「日本取引所自主規制法人」がグループ会社として存在します。各事業の関係を示す絵もありましたので下図もご確認ください。

なお、東京商品取引所(TOCOM)は2019年に買収、2020年7月から日本取引所グループ傘下へ移管されています。

上記の通り、企業の上場サポート、有価証券等の売買、清算・決済から情報配信、そして管理に至るまでの市場に関わる業務の総合的なサービス提供を行い、安全で便利な取引の場を提供することが日本取引所グループの業務内容となります。

日本取引所グループのビジネスモデル

続いて日本取引所グループのビジネスモデルです。

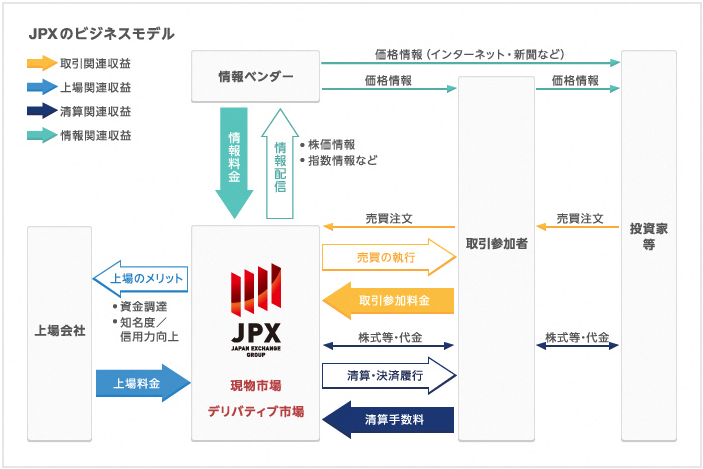

日本取引所グループは主に5つ収益の柱があり、決算短信等でも下記区分けで説明が行われています。

・取引関連収益

・清算関連収益

・上場関連収益

・情報関連収益

・その他の営業収益

また、ホームページにビジネスモデルを説明する図もありましたので、そちらもあわせて見てみましょう。

取引参加者から取引高に応じた手数料を受け取る「取引関連収益」、日本証券クリアリング機構が行う金融商品債務引受業務に係る手数料を受け取る「清算関連収益」、上場に係る料金等からなる「上場関連収益」、情報ベンダー等への相場情報提供に対する対価を受け取る「情報関連収益」、システム利用料などの「その他の営業収益」となります。

基本的には手数料ビジネスであると理解いただければ良いかと思いますが、このままでは日本証券クリアリング機構の業務がイマイチわかりませんので、もう少し見てみましょう。

日本証券クリアリング機構の会社情報ページを見ると下記の記載がありました。

証券・商品市場における売買は、複数の市場参加者による売り・買いが連続して行われますが、実際の決済を売買の相手方との間で行うことになると極めて非効率であるばかりか、相手方に対するリスクも考慮しながら売買自体を行わざるを得ません。そこで、複数の市場参加者同士の売買関係を、証券・商品と資金の授受の局面ですべて清算機関を相手方とした関係に置き換え、決済履行を保証する仕組みが要請されることになります。具体的に清算機関は、売買の一方の当事者の(証券・商品の引渡しまたは資金支払い)債務を引き受けると同時に、それに相当する債権(証券・商品または資金の受領)を取得し、原約定の相手方に代わり清算機関が決済における一方の当事者として参加者との間で授受を行う主体となり、決済履行を保証します。これが清算機関の基本機能です。

出典:日本証券クリアリング機構HPより

つまり、マーケットには参加者が多く、それぞれが個々に取引を行うことは非効率であること。したがって、売り手と買い手を取り持って決済を代行するプレイヤーが間に立つことで効率的に取引を進めることが出来るようになること。そして、その間を取り持つプレイヤーが“日本証券クリアリング機構”である、という訳です。この取引・清算業務に伴う手数料による収入が「清算関連収益」となります。

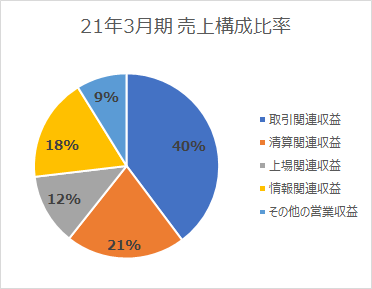

日本取引所グループの売上は上記の通り5つに分けられますが、それぞれの割合もみてみましょう。下図に21年3月期の売上比率を示します。

売上比率で一番高いものは取引手数料による取引関連収益であり、約4割を占めています。続いて清算関連収益と情報関連収益がそれぞれ約2割ずつ、上場関連収益とその他営業収益が約1割ずつとなっています。若干のブレはありますが、近年は毎年同じような売上比率となっています。

手数料ビジネスがメインであろうことは想像できましたが、こんなにも収益の柱があるとは思っていませんでした。収益の柱がいくつもあることは企業としての安定に繋がりますが、肝心の財務状況を次章以降で決算内容を下敷きに見ていきましょう。

2. 21年3月期実績と22年3月期見通しについて

まずは21年3月期実績を見てみましょう。

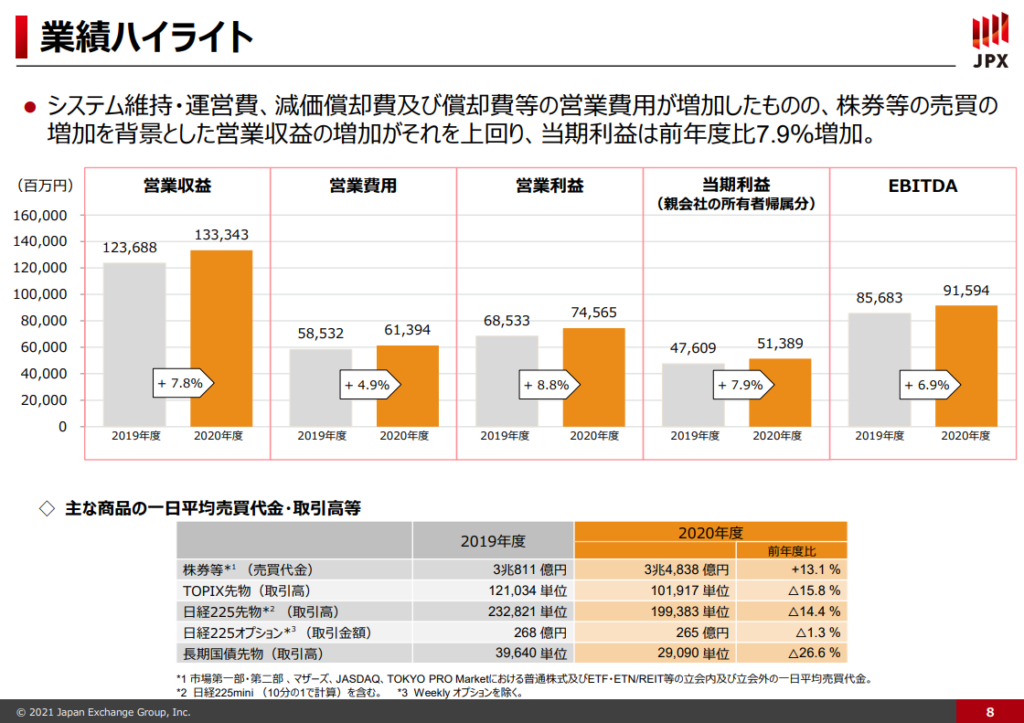

21年3月期の通期売上は前年度比+97億円増の1,333億円、営業利益は+60億円増の746億円となりました。東京商品取引所(TOCOM)経営統合に伴う費用増も、取引関連収益が増えたことで、営業利益増加となっています。

しかし驚くべきはその利益率の高さで、営業利益率がなんと50%を超えています!安定した手数料ビジネスで営業利益率50%超えですので、ビジネス構造としては大変魅力的と言えますね。

また、2019年に第三次中期経営計画が発表されていますが、今回の取扱高増に伴う売上増・利益増により、中期計画最終年度の22年3月期を待たずして目標とする経営数値(営業収益1,300億円、当期利益500億円、ROE15%以上)を達成しています。

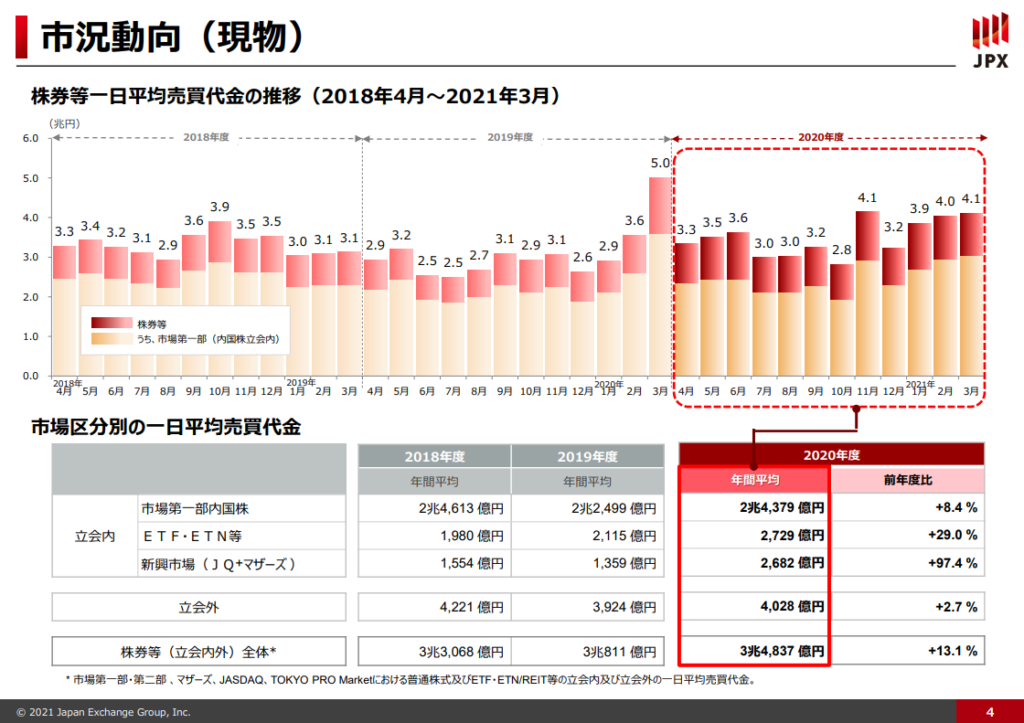

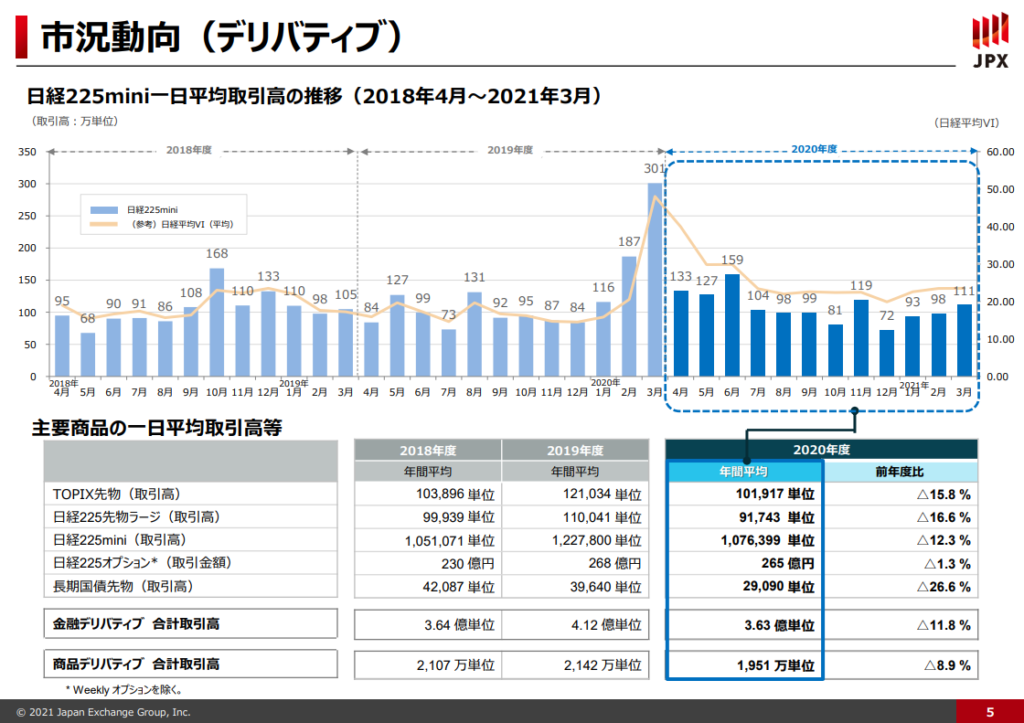

なお、21年3月期の市況動向に関しては現物・デリバティブそれぞれ1枚ずつ説明資料がありましたのでこちらも見てみましょう。

2020年度の現物の市況動向は、コロナからの回復期待による株高が発生し、一時、日経平均が3万円を超える等、活況を見せました。それにより、年間平均売買代金は2019年度を超え、過去最高を記録し、日本取引所グループの収益増加に大きく貢献したようです。

一方、デリバティブの市況動向ですが、株式市場が好調であったのとは裏腹に、過去最高の取扱高を記録した昨年に比べると年間平均取扱高は前年比約10%減となりました。原油関連増も貴金属関連の減少が響き減少となったようです。

手数料ビジネスですので、良くも悪くも市況動向に売上が左右されるビジネスとなることが良く分かりますね。

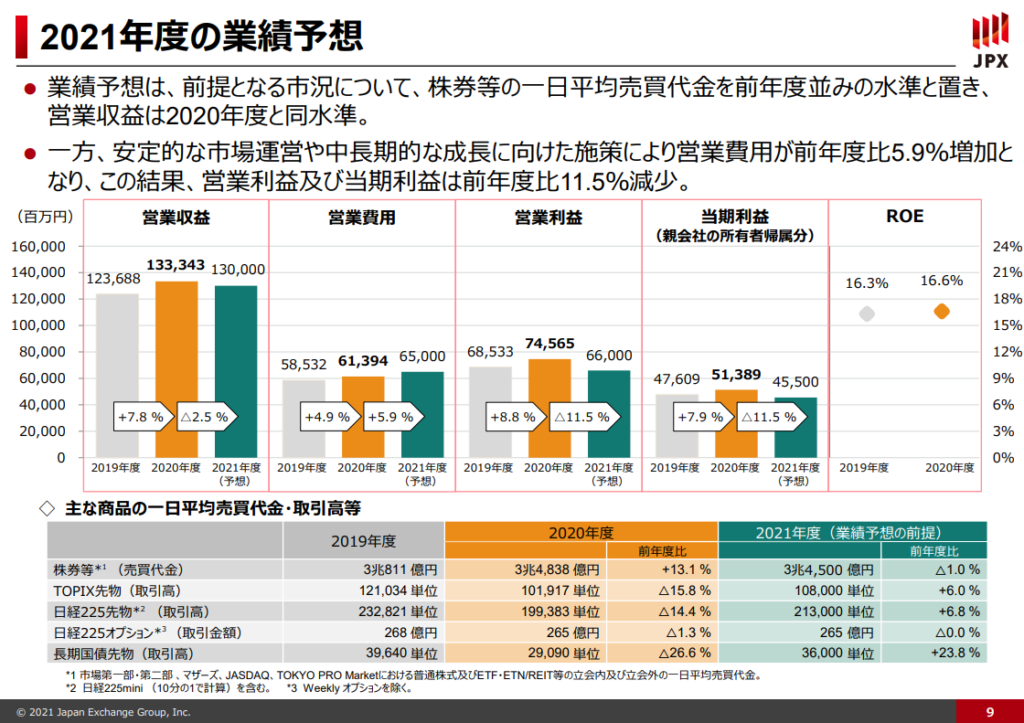

続いて22年3月期の年間見通しです。

22年3月期通年の売上見通しは前年度21年3月期比▲33億円減の1,300億円、営業利益は▲86億円減の660億円で減収・減益見通しとなっています。

21年3月期は株式市況の好調を背景に現物市場は過去最高の年間平均取扱高となりましたが、22年3月期は19年3月期と同水準と据え置いたため売上減見通しとなりました。営業費用も「中長期的な成長に向けた施策により増」と説明されていました。売上減に加えて費用増を見込んだため、売上減以上に営業利益が大幅に落ち込む見通しとなりました。残念ながら、費用増の詳細な説明はありませんでした。

取扱高を据え置いたことで売上減・利益減となっていますが、昨今の投資ブームを背景に、22年3月期の取引高も伸びる可能性もあると思います。先日発表された22年3月期第一四半期決算では見直しはありませんでしたが、自分の保有する株と合わせて、市場全体の市況にも注目していきましょう。

3. 財務状況について

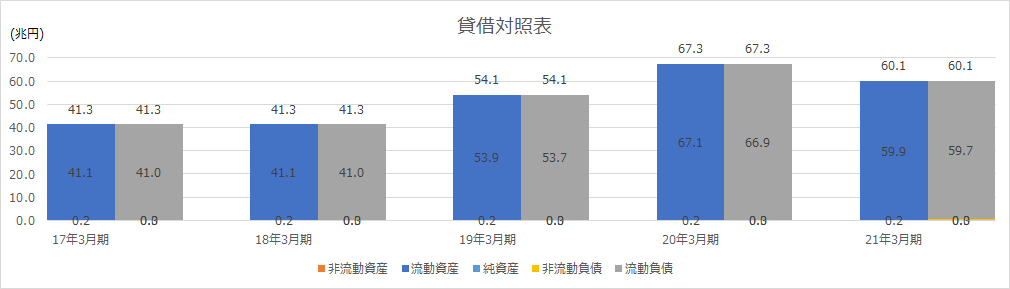

続いて、日本取引所グループの財務状況について分析します。まずは下図に過去5年間の貸借対照表データを並べます。

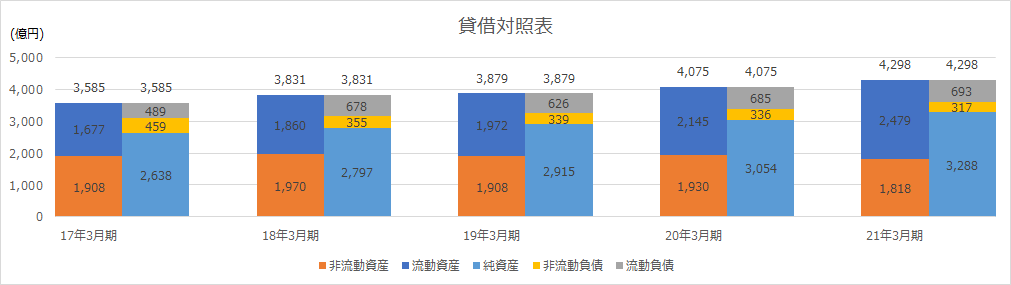

貸借対照表をみると資産の部は流動資産が、資本の部は流動負債が9割以上を占めています。さらに流動資産は「清算引受負債」、流動負債は「清算参加者委託金」が大部分を占めています。「清算引受負債」と「清算参加委託金」はそれぞれ連結子会社である日本証券クリアリング機構の清算業務に係る多額の資産と負債を両建てで計上したものであり、仲介業務に伴う保証金と捉えることができます。したがって、これらの影響を除いた貸借対照表を見てみることにします。

だいぶ様相が変わりましたね。

それでも資産の部は6割近くを流動資産が占めておりうち現金及び現金同等物とその他の金融資産がそれぞれ約1,000億円を占めています。一方で流動負債は約700億円となっており、流動比率(=流動資産÷流動負債)は約3.6倍と、とても良い水準となっています。長期負債も300億円程度で、負債合計約1,000億円、負債が少ないため必然的に純資産比率が高くなり、21年3月期末時点での純資産比率は約76%となっています。

あくまで「清算引受負債」と「清算参加委託金」を除いた仮の数字ではありますが、この前提ですと流動比率3.6倍、純資産比率76%と圧倒的な健全財務体質となります。さらに報告されている21年3月期ROEも16.6%となっており、財務面でも利益面でも優秀な企業体質であることが見て取れます。

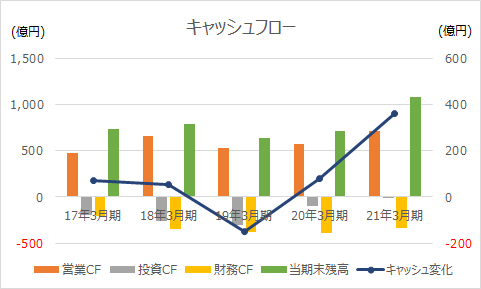

続いて過去5年間のキャッシュフロー変化をみてみましょう。

比較的安定してキャッシュを増やしており年度末時点現金同等物も右肩上がりであることが見て取れます。

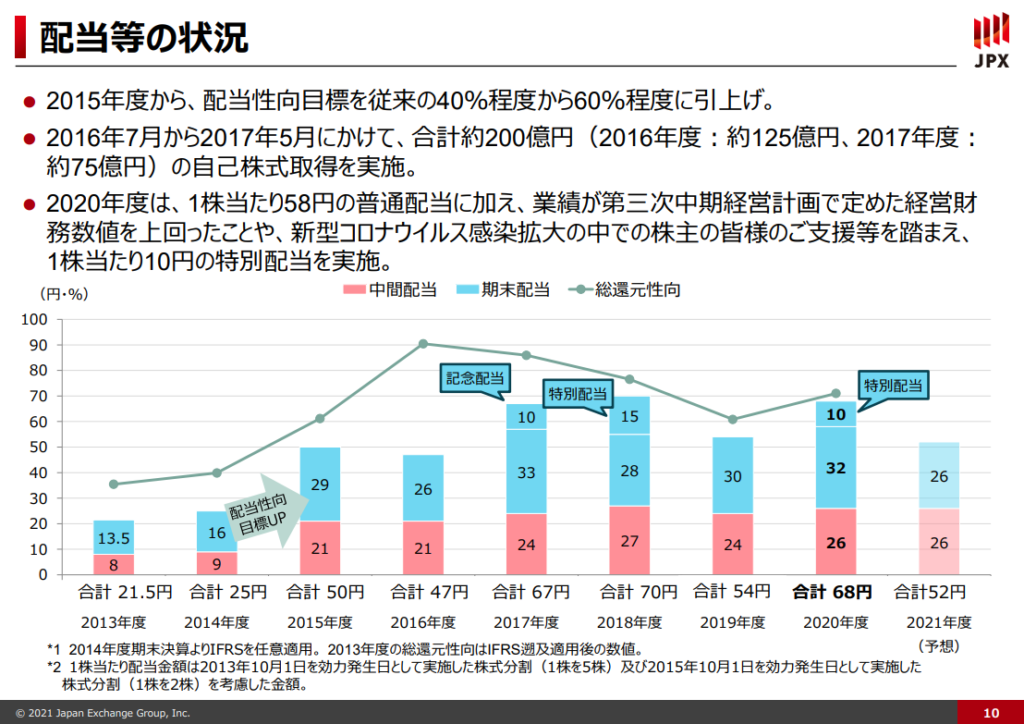

個別にも見てみましょう。まず営業CF(橙色の棒グラフ)ですが、こちらは安定的な黒字を背景に毎年500億円規模のプラス方向となっています。一方で投資CF(灰色の棒グラフ)は毎年マイナス方向となっていますが、基本的には定期預金の 預入/払戻 影響です。最後に財務CF(黄色の棒グラフ)です。こちらも毎年マイナス方向となっていますが、財務CFは配当による支払いがそのほとんどです。配当方針について説明の1枚がありましたのでそちらを見てみましょう。

過去8年分の配当実績が乗っていますが、毎年安定して年2回配当を出していることが分かります。また2015年から配当性向を40%から60%へとアップしており、配当性向アップ以降2回も特別配当を出しています。さらに22年3月期には200億円規模の自社株買いを進めており、ここからも日本取引所グループは株主還元の視点もしっかり持ち合わせていることが想像されますね。

しかし、毎年安定して高い配当性向を維持できるということは、稼ぎ出したお金を投資に回していない場合が多く、日本取引所グループも同様と言えます。この、将来に向けた考え方については、第4章で触れたいと思います。

4. 今後のビジネス展開について

最後に日本取引所グループの今後のビジネス展開についてです。

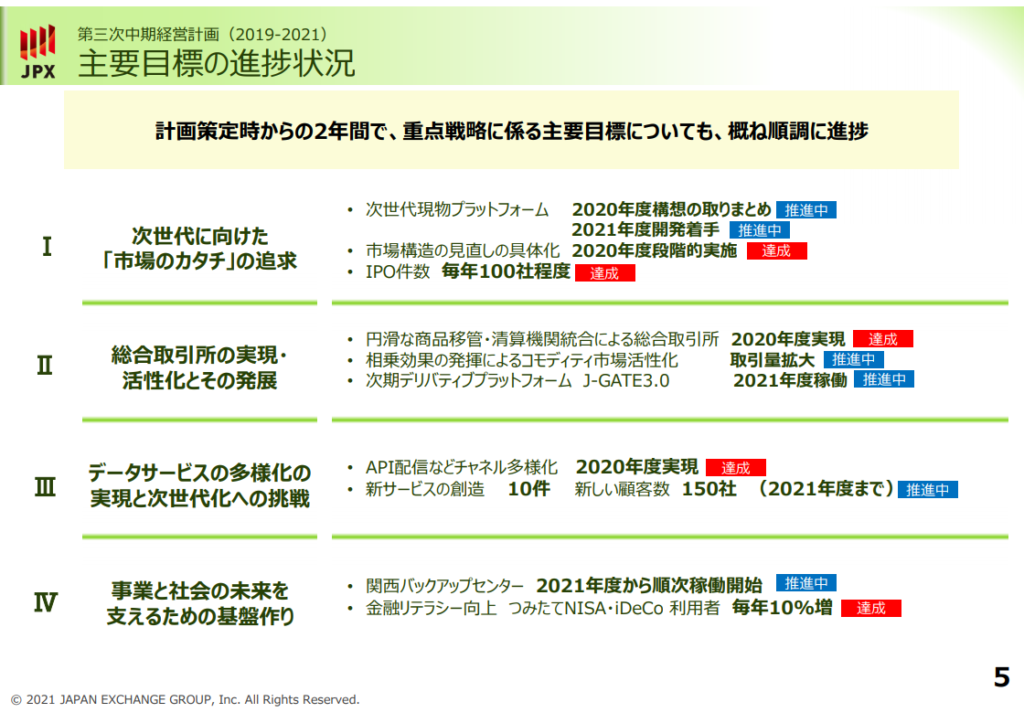

繰り返しになりますが、2019年度~2021年度までの3ヵ年に対して第三次中期経営計画が発表されており、今年度はその最終年度となります。その中期経営計画で発表された戦略をベースに考えてみようと思います。

こちらの1枚は第三次中期経営計画からの1枚となります。大きく4つにまとめられていますが、ポイントは「安定した取引所運営」「円滑な取引サポート」「提供データとサービスの多様化」あたりになると読み取れます。

2020年10月にシステム障害が発生していますので、安定した取引所運営を重点項目に挙げることは充分に理解できます。しかし、それ以外は現状のサービスをより良いものにしていく方針と感じ取れますね。新規事業に飛び込むというよりは改善を進める、というイメージで、さながら「持続的イノベーション」ですね。

あくまで第三次中期経営計画ベースですが、新たなビジネスに対する投資を実施する旨の戦略は見当たりませんでした。

現状、高い利益率と高いROEを保持し、財務体質も問題がある状況ではありません。手数料ビジネスがメインであり売上は安定、さらに国内の取引所運営は完全なるブルーオーシャンです。規制等もあると思いますが、目新しい事業に進むのではなく、安定した経営を継続することに重きを置いているようですね。新たなビジネスを生み出し、収益の柱としてくれるかは、現状あまり期待しないほうが良さそうですね。

営利を追求する企業として新たな事業に投資がなされないと期待が薄まってしまいますが、事業としての特徴が異なる日本取引所グループは少し毛色が違いますのでこのままでも魅力的な銘柄ではあります。高い配当性向と100株からもらえる1,000円分の株主優待を目当てに個人投資家の投資先として注目が集まるのも納得な利益構造でした。

特異な立ち位置でビジネスを展開する日本取引所グループをポートフォリオに組み込むのも投資戦略の1つとして有効かもしれませんね。私もお財布と相談しつつ検討しようと思います。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。