こんにちは。おすぎです。

今回は先日、上場初の赤字決算でニュースになりましたパーク24について分析してみようと思います。

パーク24と言えばタイムズの駐車場を運営している会社ですが、最近ではカーシェアも広く浸透してきたのではないかと思います。

さらに高配当銘柄かつ株主優待企業としても有名ですが、今年度は配当ゼロ、さらに株主優待も取りやめとなってしまいましたね。。

これだけでは踏んだり蹴ったりに聞こえてしまいますので、今年度決算の中身と来年度以降どうなるのか、見ていってみましょう!

1. パーク24の事業領域

まずはパーク24の事業内容についてみてみましょう。主に下記の3つの事業領域に分かれます。

・国内駐車場事業

・モビリティ事業(レンタカー/カーシェア)

・海外駐車場事業

国内駐車場事業は「タイムズパーキング」でおなじみの駐車場の国内運営を、海外駐車場事業はその海外展開を主に行っています。

またモビリティ事業はレンタカーサービスとカーシェアサービスを中心に運営しています。

タイムズのコインパーキングは、見たことのない人はいないのではないか、というくらいどこの街にもありますね。事実、国内の駐車場事業において圧倒的なシェアを誇っており、売上ランキング2位の日本駐車場開発株式会社の10倍以上の売上をあげています。

業界動向:駐車場業界

また日本一の面積を誇る自前の駐車場を活かして、カーシェア業界でもシェアNo.1となっています。

なおレンタカー事業は、パーク24は2009年にマツダレンタカーの株式を一部取得し子会社化、2013年にマツダレンタカーのブランドをタイムズカーレンタルへ変更し運営を行っています。

また、パーク24は海外事業展開にも力を入れており、2017年1月に、オセアニア・アジアを中心に駐車場事業を展開していた「Secure Parking」を、2017年8月にイギリス最大の駐車場事業会社「National Car Parks」を買収し、一挙に海外駐車場事業の売上を伸ばしていきました。

上記のように、国内駐車場ビジネスからレンタカー・カーシェアといったモビリティビジネス、さらには海外駐車場事業と、順調に事業を広げているように思えるパーク24ですが、いまの損益状況はどうなっているのか、次章にて20年10月期の決算を分析してみましょう。

2. 20年10月期 期末決算について

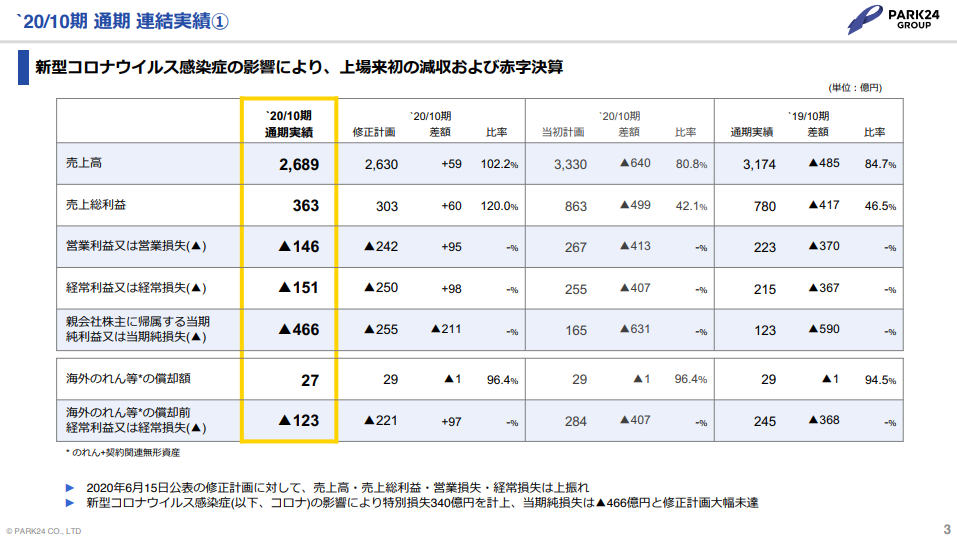

まずはグループ連結の20年10月期の年間実績です。

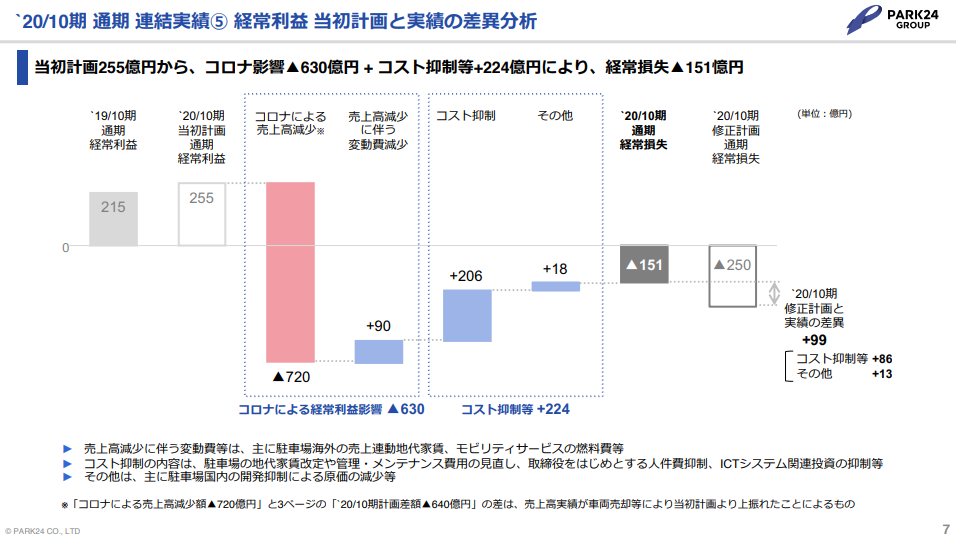

グループ連結の売上高は前年比485億円減の2,689億円、営業利益は前年比370億円減の▲146億円となっています。経常利益ベースですが、下図の通り利益変化要因の説明があり、コスト抑制を実施するも、コロナによる売上高減少の影響が大きく、売上とともに利益も前年比大幅悪化、となっています。

コロナ影響により2020年の3月以降にて、前年と比べて大幅に利用者が減ったことで売上が大きく減少しました。コロナによる外出自粛の影響を受け、駐車場事業、レンタカーやカーシェア等のモビリティ事業、いずれも売上減影響を受けています。コスト抑制も行っておりましたが、駐車場の土地やレンタカー/カーシェア用の自動車など、費用のうち固定的な性質を持つ費用が多いため、売上悪化の影響が強く利益悪化に効いています。

ANAの分析でも見られた現象ですが、費用のうちの固定費成分が大きい採算構造をもつ業種は、売上変化と利益変化の相関性が高くなる傾向があります。

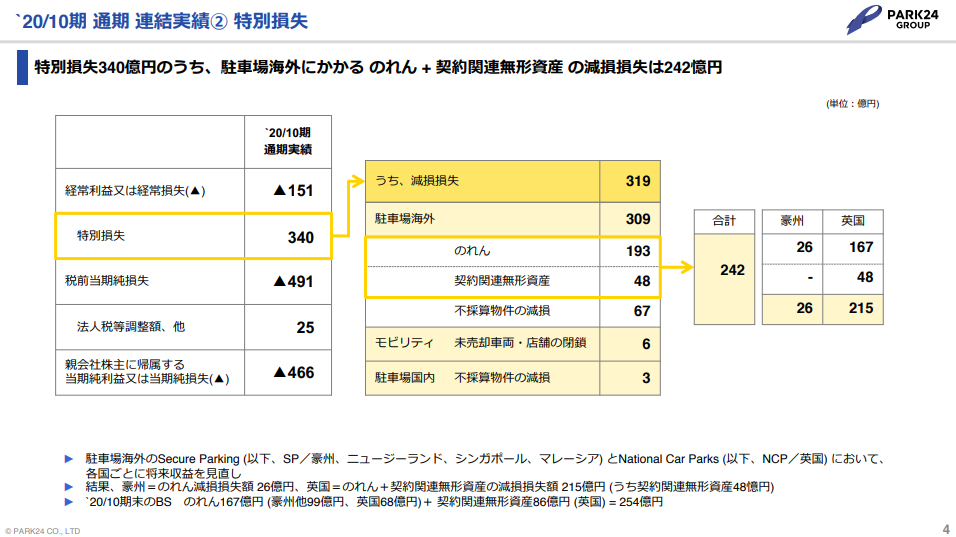

また、営業利益は前年比370億円悪化の▲146億円となりましたが、当期純利益を見ると、前年比590億円悪化の▲466億円と営業利益よりも大きな悪化となっています。

こちらは下図の「特別損失」という1枚で内容が説明されていました。

営業利益よりも当期純利益が悪化している主な要因は特別損失にて海外駐車場事業の「のれん」の減損を計上した影響のようです。

「のれん」とは企業などを買収した際に、純資産以上の金額で購入した場合に上回った差額分のことを言います。

例えば純資産100億円の会社を150億円で買収した場合、100億円は純資産としてBSへ費目ごとに計上されますが、差額分の50億円は実態として存在する資産(例えば現金や設備など)ではないため振り分け先がなくなってしまいます。そこで「のれん」という資産費目を準備して資産計上することで支払いの150億円と貸借対照表上バランスするようにする操作をします。

実態の資産金額よりも高い金額で購入する理由は、その会社にブランド価値や今後の成長性などを見出しているためです。つまり、実態よりも高い金額で買収しても、後々利益として回収できる、と考えているのです。

しかし、その差額分である「のれん」を減損するということは、将来回収できると見込んでいた利益が回収できなくなってしまったことの宣言であるとも考えられます。。

第1章の海外駐車場事業の説明の際にも触れましたが、パーク24は2017年に大きな海外M&Aを2件実施しています。その際に計上されたのれん金額は合計で600億円にのぼるとも言われています。つまり、買収した企業が実際に持つ資産よりも総額で600億円高く購入した、ということになります。

パーク24は日本会計基準に則っているため、毎年のれんの償却を実施していますが、20年10月は海外駐車場事業が赤字となったこと、更に21年10月期も海外駐車場事業は赤字見込みであることから、今年度決算のタイミングで「のれんの減損」に踏み切ったのではないかと想像されます。

一般的に減損は将来の利益見込みが薄くなったことを意味し、また該当年度の損益悪化に繋がるため悪い印象を与えがちです。しかし、見方を変えると、減損することで先々に発生する費用を前倒しで費用化したと捉えることもできます。ある意味会社のうみを出しだ、と言い換えることもでき、たびたび減損に対してポジティブな反応が示されることもあります。事実、本件だけの影響ではないと思いますがパーク24は20年10月期の決算を発表した12月15日の翌日は株価が上昇しており、減損は比較的ポジティブに捉えられたのではないかと想像します。

自社の市場におけるいまのポジションと先々を鑑みて適切な判断をとれれば市場はそれを評価してくれる訳です。

だからと言って減損ばかりしていては信用を失ってしまいますので、利益を回収できる投資なのかの判断が重要となります。過去、日本の電機メーカーは痛い目にあっていますからね。。

3. 21年10月期 見通しについて

続いて21年10月期の見通しについてです。今回の決算発表のタイミングで21年10月期の見通しについても発表されていましたので分析してみましょう。(下図参照)

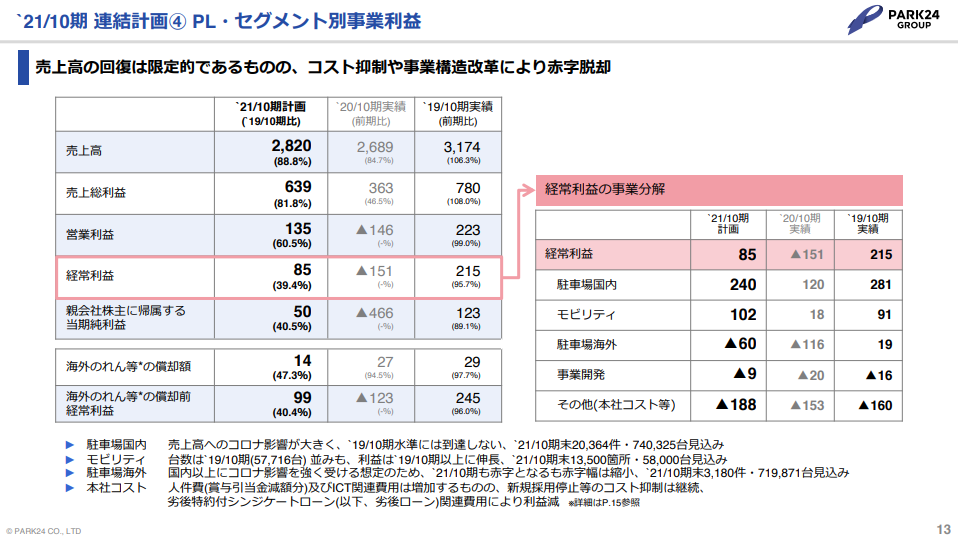

グループ連結21年10月の売上見通しは20年10月期比131億円増の2,820億円、営業利益は281億円増の135億円と黒字回復の見通しです。

ただし20年10月期はコロナ影響によるイレギュラーな年と考えているのか、19年10月期との比較資料が多かったため、本ブログも19年10月期比で分析を進めようと思います。

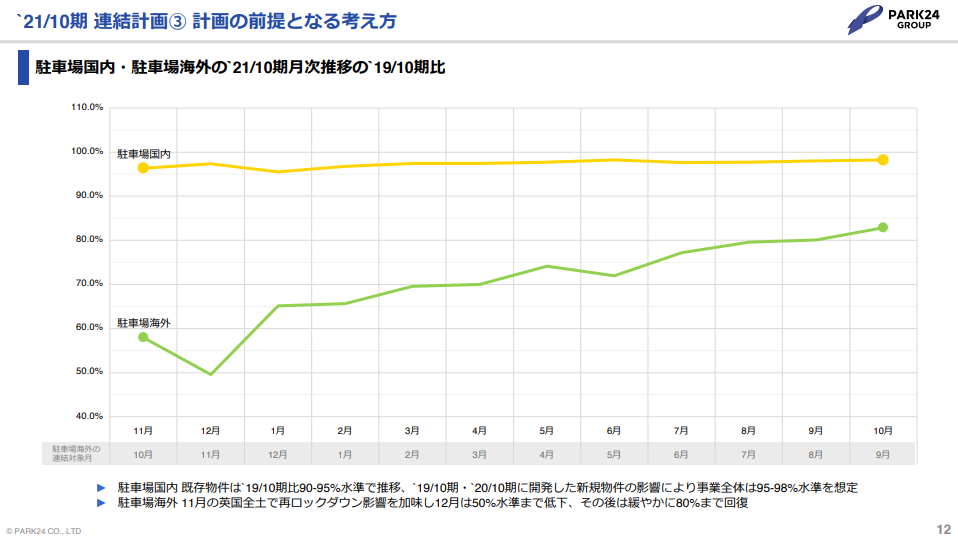

19年10月期と比べると売上は354億円減、営業利益は88億円減となっています。下図の通り19年10月期比での21年10月期の駐車場事業利用予測を立てていますが、特に海外駐車場事業での回復が遅れることを見込んでおり、21年10月期も海外駐車場事業は赤字を見込んでいます。その影響が19年10月期比マイナス予測に繋がっていると考えられます。

欧州でのコロナの第2波や、特にイギリスでの変異種の登場など海外駐車場事業にとっては厳しい状況が続いています。

海外駐車場事業に限らず、コロナの状況次第では上記の予測通り回復しないことも想定されるので、21年10月期の損益予測は引き続き注視する必要がありそうですね。

4. 財務状況と配当方針について

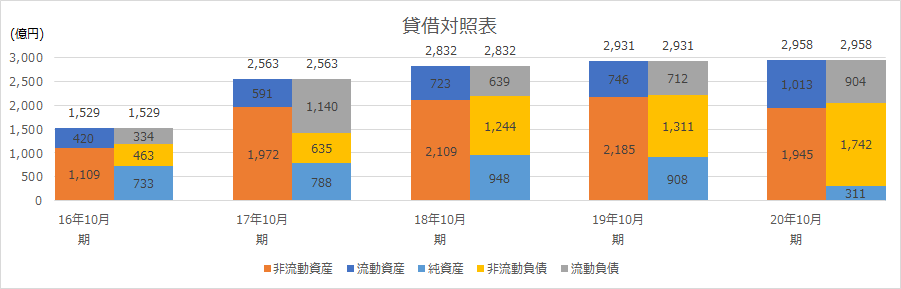

続いてパーク24の財務状況について分析してみます。下図に過去5年間の貸借対照表データを並べます。

過去5年分の貸借対照表をみると大きく3つ変化点が見えてきます。

まず1つ目は16年度末から17年度末の変化で非流動資産と流動負債が大幅に増えています。これは海外駐車場事業買収に伴う資金調達と資産増の影響になります。

2つ目は17年度末から18年度末へ流動負債の減少と非流動負債の増加です。前年度の海外駐車場事業買収の資金は銀行からの借り入れで実施していましたが、18年度に社債を発行して借り入れを返済することで、ちょうど借り換える形になっています。

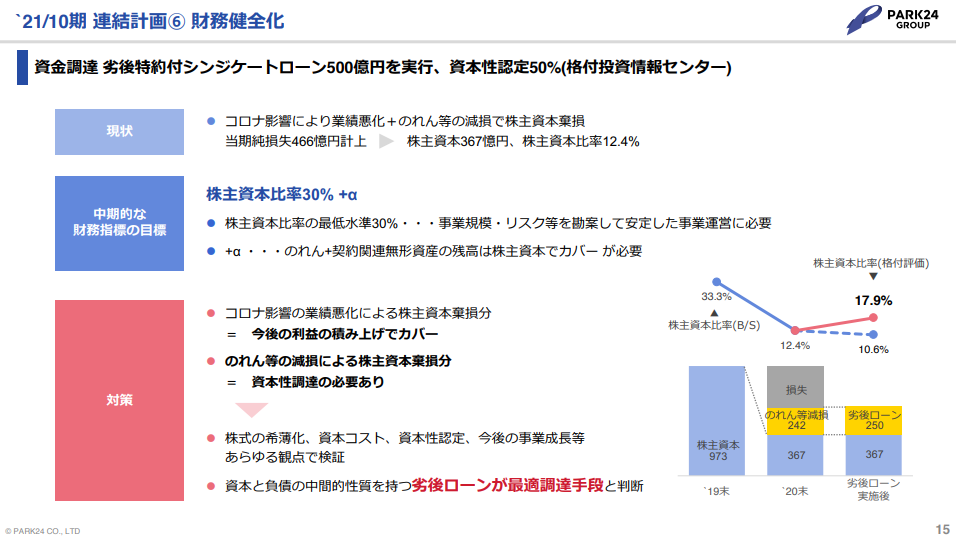

最後3つ目が19年度末から20年度末への変化です。20年10月期は大幅赤字を計上したため純資産が大幅減となっています。しかし、それを補うように約500億円の劣後ローンを組み、総資産額としては前年度比ほぼ同額となっています。劣後ローンの借り入れに関しては下図を用いて説明されていました。

なお、劣後ローンとは返済順位が低い代わりに金利の高くなるローンで、その性質上、資本性の高いローンと言われているようです。

今回パーク24が劣後ローンを選択した理由は、減損による自己資本の毀損の埋め合わせとして資本的な性質の強い劣後ローンを選択した、とコメントされていました。どうせ借りるなら低い金利で借りるべきだ、という意見もあると思いますので、正直ここは評価の分かれる部分かと思います。

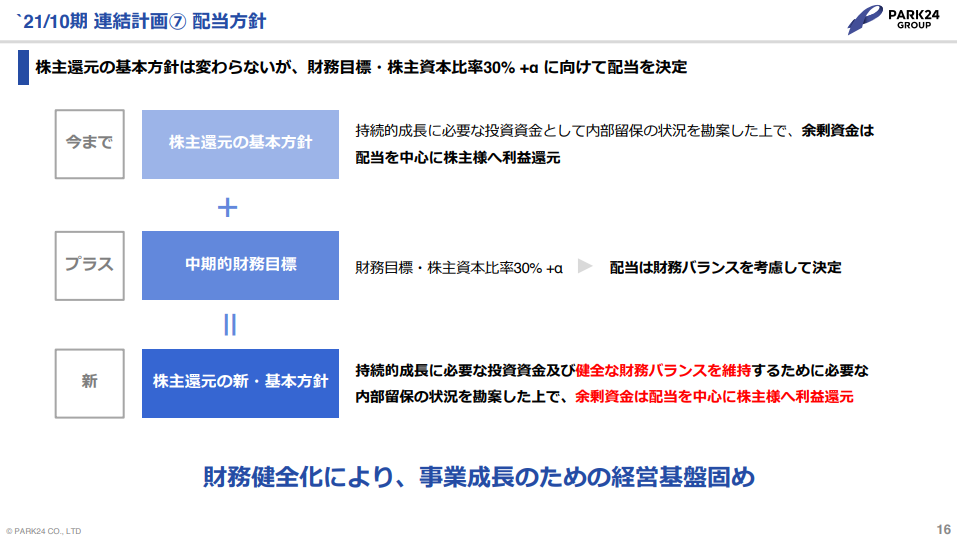

また財務状況とあわせて配当方針についても触れられていましたので見てみましょう。

この資料を見ると「株主還元の配当方針は変わらないが、財務目標・株主資本比率30%+αに向けて配当を決定」となっています。

つまり、これまで通りの高い配当性向(19年実績では70%超え)を出す方針は変わらないが、その前にまずは財務状況の健全化を図る、と読み取れます。そして財務状況の健全化のラインが株主資本比率30%としています。

確かに20年10月期で大幅赤字を出し、自己資本を大きく毀損していますので財務状況改善を第一に考えるのはもっともな話しと思います。しかし、次に気になるのは「じゃあいつ高配当に戻してくれるの?」だと思いますが、そこについても説明資料が出ていましたので見てみましょう。

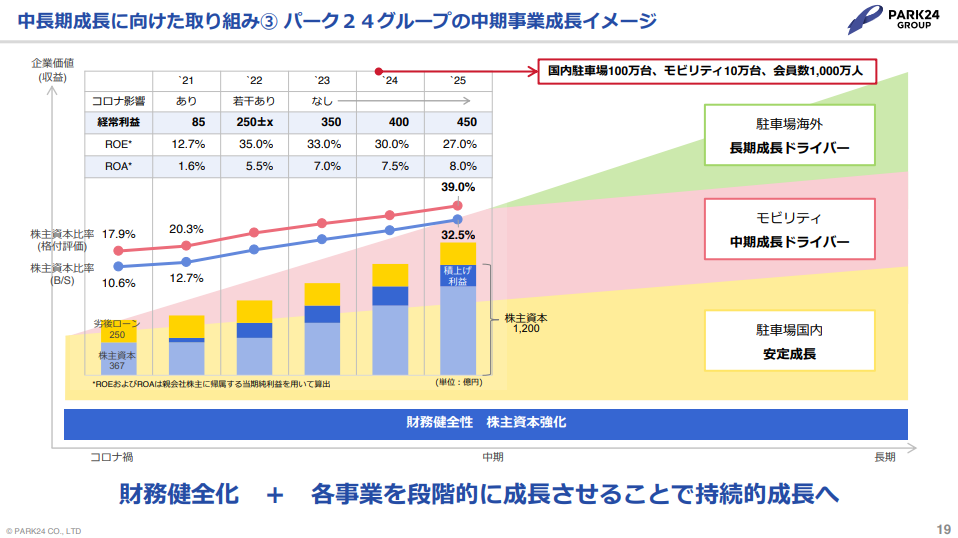

グループ連結の中期的成長イメージが上記のように語られていました。再来年度の22年10月期には19年10月期の経常利益を超える250億円を実現し、その後も継続成長し資本を積み重ねることで25年10月期には株主資本比率30%超えを目指す、となっています。先ほどの前提に則ると再び高配当を実現できるのは25年10月期ということになります。

もちろんこれは現時点の予測ですので、コロナの状況次第でさらに遅れたり、はたまた利益改善が早まる可能性もありますので、あくまで参考情報ですが、これをみて投資の判断をされた方もいらっしゃるのではないでしょうか。

近々では厳しい状況が続きますが、自動運転など何かとホットな自動車業界に関わる事業ですので、今後の成長を想像しながらパーク24を見ていくのも楽しいかもしれませんね。

5. 今後のビジネス展開について

最後にパーク24の今後のビジネス展開について考察していきます。なお、またしても私の勝手な考え万歳ですので、1意見として見てもらえますと幸いです。。

まずは駐車場事業ですが、こちらは正直コロナが落ち着くまでは厳しい状況が続くと想像します。そもそも外出制限が掛かっては駐車場の利用どころではありませんからね。一方で駐車場や関連設備を抱えていることによる固定費は掛かりますので、いまは徹底したコスト見直しを実施し、売上が回復したタイミングでこれまで以上の利益を稼ぎ出せる体質づくりに専念すべきと思います。

続いてモビリティ事業です。日本でもようやくカーシェアが市民権を得るようになりましたが、海外では既にライドシェアが普及している状況です。

現在の日本では有償のライドシェアは禁止されていますが、世の中の流れを考えると解禁になるのも時間の問題と私は考えます。もし解禁になったら、モビリティ事業も少なからずの影響を受けることが想像されます。その対策として、新たなサービスを展開するのか、はたまた自らライドシェア事業に乗り出すのか、どのような動きを見せてくれるのか期待してみたいと思います。

最後に、いま一番ホットな自動運転ビジネスについてです。

さまざまな企業が参入している自動運転市場ですが、その参入の仕方はさまざまです。Googleのようにプラットフォームを作り出そうとする会社、Densoのようにセンサ等のキーパーツを握ろうとする会社など様々です。その中でパーク24が持っている強みを活かしつつ、自動運転市場に入り込むことができれば、より一層の成長につながると想像されます。

強みの1つに、国内に広く持つ自前の駐車場があると思います。いくら自動運転になろうと車を停める場所は必要です。各拠点を貸し出すことも、自ら各拠点を繋ぐサービスを展開することもできるようになるのではないかと思います。さらに走行データが蓄積されることで次なるサービスに繋がっていくことも想像されます。

自動運転関連サービス実現にはまだまだ時間を要すると思いますが、ぜひ夢のあるサービスを展開してくれることを期待したいと思います。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。