こんにちは。おすぎです。

第1回目は先日、21年3月期 第二四半期の決算発表があったANAについての分析をしてみようと思います。

過去最大の赤字額を出したことでもニュースになりましたが、過去の損益も含めて振り返ってみましょう。

1. ANAの事業領域

ANAは以下の事業領域に分類して業績報告しています。

・航空事業

・航空関連事業

・旅行事業

・商社事業

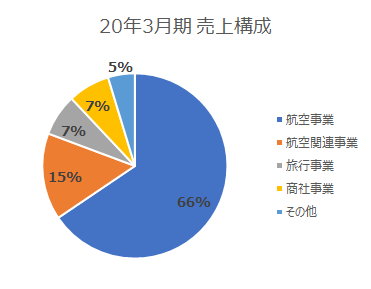

20年3月期の年間実績売上構成比率を見てみると以下の通りとなっており、総売上1.97兆円のうち航空事業が7割近くの1.29兆円を占めています。

航空事業の事業内容は飛行機を飛ばしてチケット代金をもらう、というイメージです。一方、航空事業以外の領域は下記の事業内容をイメージしてもらえればと思います。

「航空関連事業」 空港地上支援・航空機整備等

「旅行事業」 ANAグループが扱う旅行商品

「商社事業」 航空機/航空機部品の輸出入/リース/売却や、機内サービス/販売用物品の企画/調達、及び全国空港売店の販売等

上記のように航空事業以外にも事業を展開していますが、今回は売上・利益ともに大部分を占める航空事業を中心に状況をみていこうと思います。

2. 売上/利益の推移

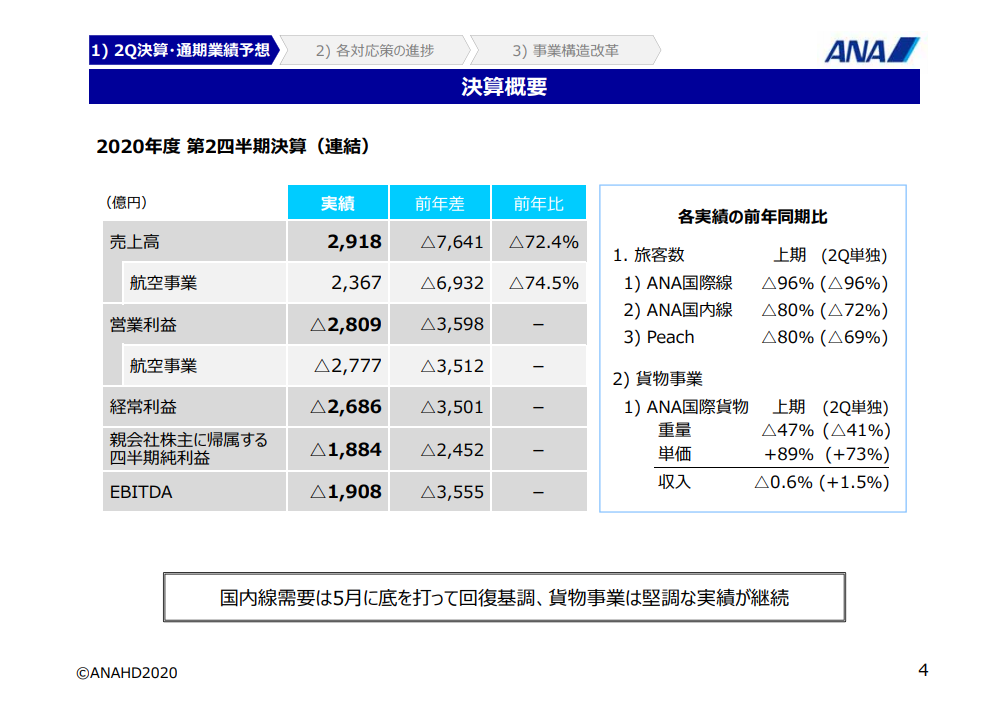

まずは業績発表資料から第二四半期の連結決算概要です。

コロナ影響により前年同期比で航空事業を中心に売上・営業利益ともに大幅減となっており、売上高2,918億円(前年同期比売上高▲7,641億円減:うち航空事業▲6,932億円)、営業利益▲2,809億円(前年同期比営業利益▲3,598億円:うち航空事業▲3,512億円)となっています。

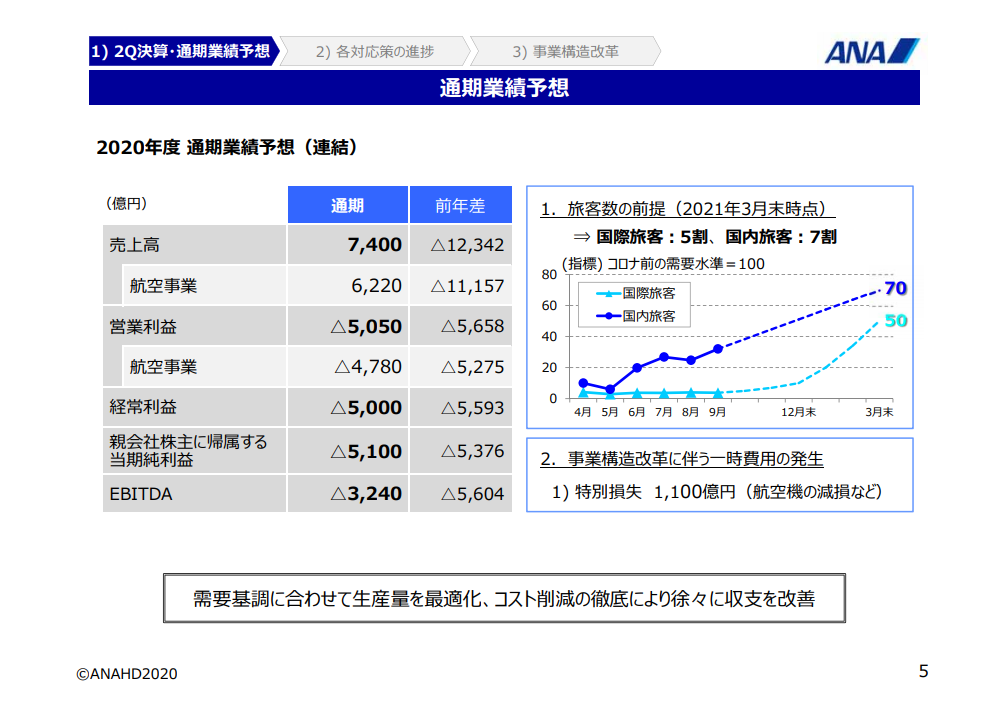

続いて、同タイミングで発表された21年3月期の通期業績見通しです。

こちらも第二四半期同様コロナの影響を受け前年同期比売上・営業利益ともに大幅減となっており、売上高7,400億円(前年同期比売上高▲12,342億円減:うち航空事業▲11,157億円)、営業利益▲5,050億円(前年同期比営業利益▲5,658億円:うち航空事業▲5,275億円)との見通し発表となりました。

なお営業利益▲5,050億円赤字額としてANA史上最大額で、リーマンショック後の2010年3月期に計上した営業利益▲573億円を大幅に更新する形となったようです。

朝日新聞DIGITAL:ANA、過去最大5100億円赤字見通し 21年3月期

国内線は徐々に回復しているとはいえ、壊滅的な状況の国際線を考えると致し方ない状況かと思います。。

コロナの影響を受けて国内に限らず航空会社各社のダメージは大きく、かの有名な投資家ウォーレン・バフェット氏が航空会社の株式を売却したことも大きく報道されていました。

Bloomberg:バークシャー、米4大航空会社の株式全て売却-バフェット氏明かす

そしてここにきて今回の巨額の赤字決算報告により、ANAの倒産すらも懸念される声があがってきています。そこで、もう少し過去の損益状況をさかのぼってみましょう。

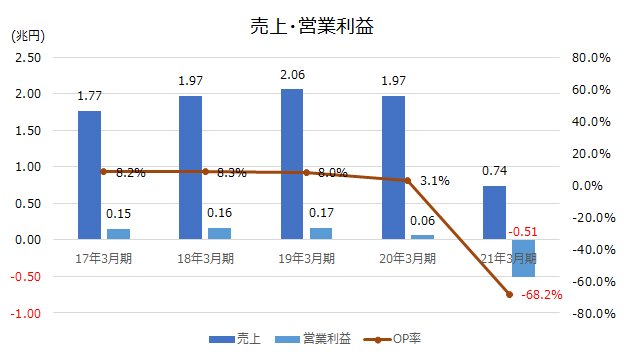

まずは過去5年、グループ全体の年間売上、営業利益、営業利益率の推移です。濃青が売上高、薄青が営業利益額、折れ線が営業利益率となります。なお21年3月期の数字は第二四半期終了時点での年間見通し値となっています。

19年3月期までは売上増に伴い営業利益額も増やし、営業利益率も8%程度を維持してきました。

しかし20年3月期の第四四半期からコロナの影響を受け売上が減少、それに伴い営業利益も減少。年間営業利益黒字は維持しましたが、前年比▲63%減の営業利益608億円となりました。

そして21年3月期見通しは前述の通りコロナの影響を受け売上・営業利益ともに大幅減となり、過去最大の赤字計上想定となっています。

ここで19年3月期から20年3月期にかけての変化を見てみましょう。

売上は▲1,158億円減、営業利益は▲791億円減と、売上に対して営業利益の減額が大きい印象を受けると思います。

これは航空事業が固定費事業であることの影響と考えられます。

飛行機を飛ばすためにかかるコストには(燃料や設備の維持費、その減価償却費など)搭乗人数が減っても減らすことができなかったり、削減に限界があるものが多くあります。コストが減らせないためチケット収入の減少、つまり売上の減少がダイレクトに損益悪化に効きやすいビジネスであることが読み取れます。

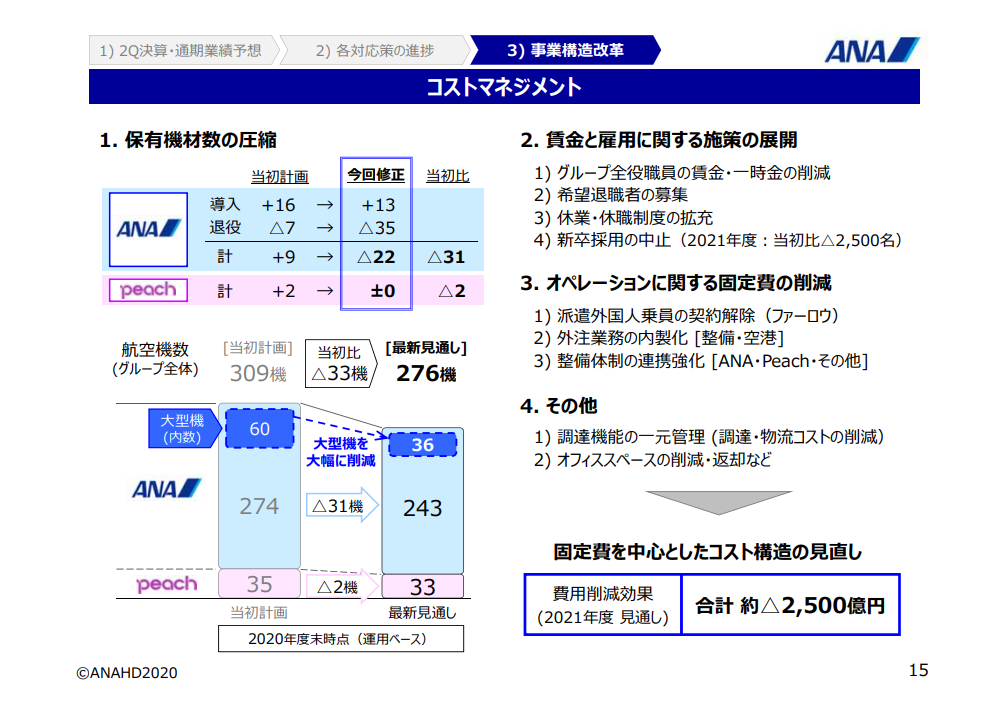

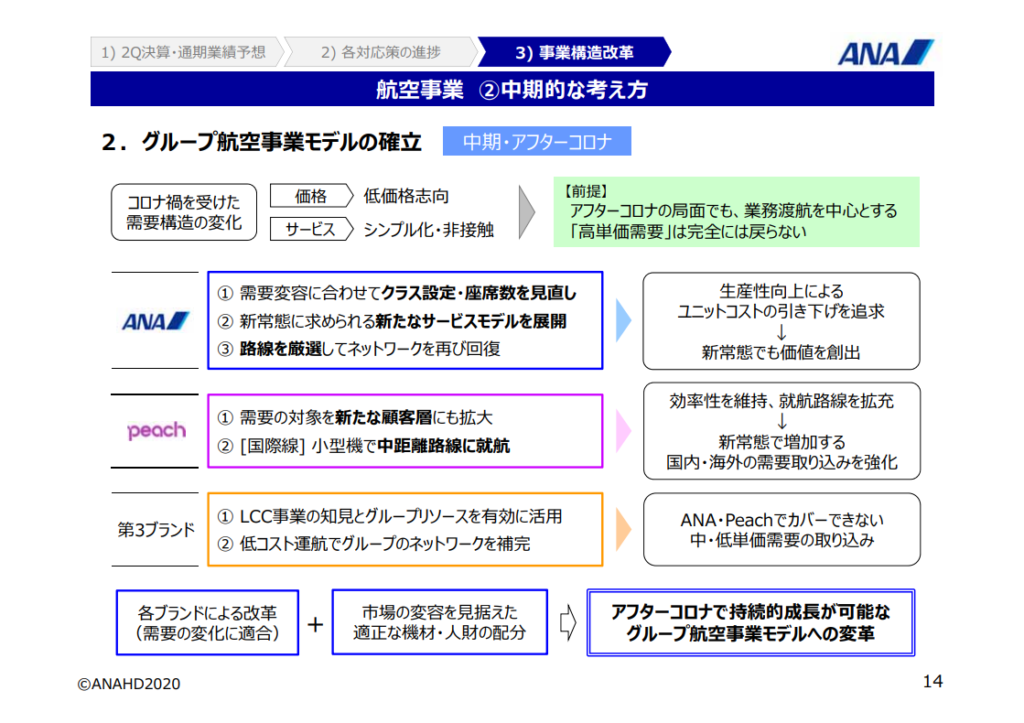

21年度中には飛行機の搭乗率が過去水準まで戻らないと想定してか、なんとか固定費を下げようと保有機材削減(下図ご参照:21年3月期 第二四半期決算説明資料より)や、社員の出向などでコスト削減を図ろうと苦心しているのが見て取れますね。

IT media:成城石井やノジマなどに ANAの社員が出向

3. 財務状況

続いて 「過去最大の赤字を計上した結果、ANAは倒産しないの?どうなの??」を財務面から見てみましょう。

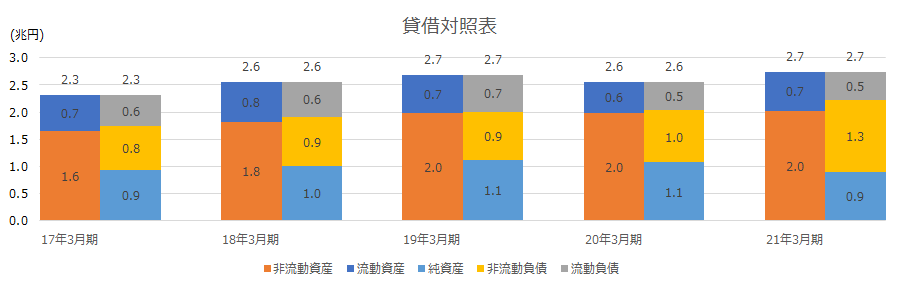

下図は過去5年間のグループ連結貸借対照表推移になります。なお21年3月期は20年9月末時点の数字を使用しています。

固定費ビジネスらしく非流動資産(航空関連設備など)が資産の大半を占めています。

20年3月期までは毎年利益をあげ、利益剰余金を積み増す形で徐々に純資産を増やし、純資産比率も徐々に高め20年3月期末には41.7%(=1.1兆円÷2.6兆円)となっていました。

では、20年3月期期末時点から21年3月期9月末の変化を見てみましょう。

変化が大きいのはBSの右側、資金調達の内訳になります。薄青の自己資本が減り、黄色の非流動固定資産が増えています。上記変化の背景は大きく下記と想像されます。

- 純資産の減少:上期利益悪化による利益剰余金の減少

- 非流動固定資産の増加:資金調達による長期借入金の増加

資金調達についてはニュースにもなっていましたね。

朝日新聞DIGITAL:ANA社長「資金は心配ない」コスト削減と資金調達へ

会社の倒産へつながる要因の1つとして資金不足が挙げられます。取引先への支払いができなくなり、不渡りを出してしまうことが、上場廃止や倒産へと繋がるためです。

これまでしっかり利益を積み上げてきていますので(営業利益増に伴う自己資本増)、即倒産、ということにはならないと思いますが、今年度の見通し程度の売上が何年も続いてしまうと内部留保が枯渇し資金不足になることは十分に考えられます。

そこで資金不足を解消するために資金調達に踏み切ったと想像されます。

お金を借りることで資金繰りを安定させ、売上回復を目指す、というストーリーが見て取れると思います。

借入金の増加、ということで純資産比率は32.4%まで下がってしまいましたが、資金調達を成功させたこと、今後緩やかでも搭乗率が回復していくことを考えると、即倒産の可能性は低いのではないかと考えられます。

4. 今後のビジネス展開について

コロナの影響でライフスタイルが変わったとは言え、飛行機を使わなくなることは考えられず、経済が発展していくうえで航空会社は欠かせない存在です。

となると、航空会社全般にいえることですが、売上回復までどれだけの時間が掛かるのか、がポイントになると思います。

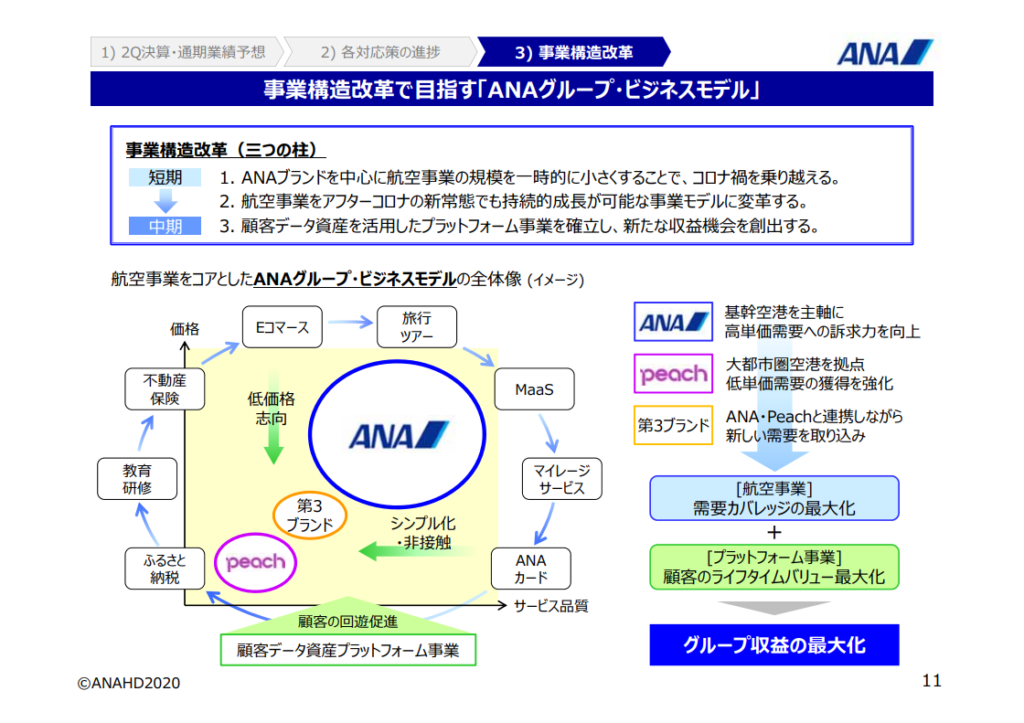

では売上回復まで何もせず指をくわえて待っていればよいのか?というと、ANAは第二四半期決算と同タイミングでLCCの新ブランドの立ち上げを発表しました。

「ANA・Peachでカバーできない中・低単価需要の取り込み」を狙い、2022年を目処に就航を目指すようです。

Net IB Mews:ANA 事業構造改革案を発表、第3ブランドの新LCCを立ち上げ

私はPeachが低単価需要の取り込みとして運行していたものだとばかり思っており、、新ブランドで中・低単価の取り込みとしているので、狙いが被ってしまわないかな?と心配しましたが、まだ詳細な発表はされておりませんので、続報に期待したいと思います。

上記以外にも顧客情報を活用した新しい収益機会の創出も中期的には検討しているとのコメントもありますので、今後の動きに益々注目が集まりますね!

5. 今後の配当はどうなる?

ANAといえば株主優待や高配当株としても有名です。

しかし残念ながら20年3月期の期末配当は0円でした。。。

次にいつ配当を支払ってくれるのだろうか?も注目ポイントと思いますので、あくまで個人的に、勝手に、今年度の配当復活の可能性を検証してみました。

配当を出してくれる最低条件は以下ではないかと考えます。

それは、

フリーキャッシュフロー(営業キャッシュフロー+投資キャッシュフロー)の黒字化

です。

FCFのプラス化を条件にした背景は「FCFのプラスとはつまり本業だけで期間年度中にキャッシュを増やした」と言い換えることができると考えられます。

本業でキャッシュを生み出さない限り配当を出すことは厳しいと考え、最低限の条件として設定してみました。

では試算してみようと思います。

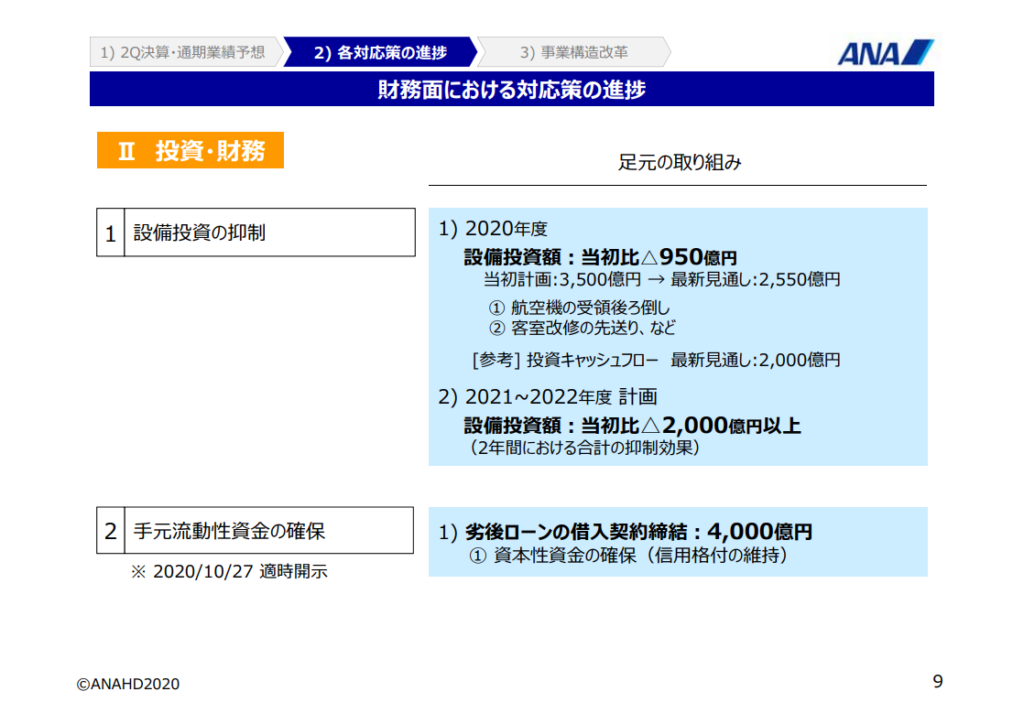

まず、先日の報告にて、20年度の投資キャッシュフローの最新見通しを2,000億円と発表していましたので、こちらを使用します。(下図参照)

つまり営業キャッシュフローで最低限2,000億円を獲得する必要があると考えます。

だいぶ簡易的ですが、仮に

営業キャッシュフロー=税引き後利益+減価償却費

税引き後利益=営業利益×(1-30%)

として計算してみます。

法人税は下記を参照してひとまず30%とおいてみました。

ベンチャーインク国際会計事務所:実効税率30.62%の計算トリック(2019度/2020年度版)

ANAのHPから過去の財務データを見ることができ、20年3月期の償却費実績が1,757億円とありましたので、今年度も同額の減価償却費がかかると想定して計算をすすめます。

ANA:財務データ・事業データ より

上記の前提数字を用いて

営業キャッシュフロー=営業利益×(1-30%)+減価償却費=2,000億円

となる営業利益額を算出します。

営業利益×(1-30%)+1,757億円=2,000億円

営業利益=(2,000億円-1,757億円)÷(1-30%)=347億円

FCFプラス化には営業利益347億円と算出されました。

つまり私の置いた前提・想定からすると今年度の配当が復活するには最低347億円の営業利益が必要となります。

算出前提がだいぶユルユルですので、信ぴょう性のない数字になりますが、今年度の損益見通しが▲5,050億円ですので、この数字をどう見るか、ですね。。

※ご注意※本前提と本試算に根拠は無く配当を保証するものでもございません。配当金含めて会社の方針あってのことであくまで考え方の一例と捉えていただければと思います。

5. まとめ

航空会社はコロナの影響で損益的に大きくダメージを受けた企業の1つと思います。

まだまだ先が見えず、状況次第では今年度も見通し以上に悪化する可能性もあると思います。

その中でもコストダウンを進めたり、新たな収益事業を立ち上げようとしたりと、逆境に負けず積極的に行動をしていると今回の決算発表を見て感じ、より競争力のある企業になってくれるのではないかと感じました。

引き続き日本を代表する企業として頑張って欲しいと思います。

出向に関しては「せっかくANA入社したのにスーパーに出向とかやってられるかよ!辞めてやるぜ!」という新しい自主早期退職の手法でないことを祈るばかりです。。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。