こんにちは。おすぎです。

今回は吉野家HDを取り上げます。

先日のスシローによる京樽買収により22年6月以降、海鮮三崎港など京樽関連の店舗で、吉野家HDの株主優待が使用できなくなるようです。

私もたまに優待を使用してタダ寿司を頂いていたので、個人的にはとても残念ですが、、主力の牛丼事業を中心に引き続き頑張って欲しいと思います。

今回の事業売却はコロナの影響を受けたことによる事業戦略の1つと考えられますが、転機に立たされた吉野家HDを会計視点で分析していますのでよろしくお願いします!

1. 吉野家HDの事業領域

まずは吉野家HDの事業セグメントについて見ていきましょう。吉野家HDでは以下のセグメントに分けて損益報告を行っています。

・吉野家

・はなまる

・京樽

・海外

なお、京樽は2021年4月1日付けでスシローに買収されていますが、2021年2月期までは吉野家HDの1事業セグメントですので京樽も含めた分析をみていきます。

吉野家HDは、牛丼の吉野家、うどんのはなまる、寿司の京樽と幅広いジャンルを展開しています。はなまるや京樽が吉野家HDの傘下であることを知らなかった方もいらっしゃるのではないでしょうか?ちなみに吉野家の株を購入することでもらえる株主優待券は、上記お店でも使えますのでぜひチェックしてみてください。

余談ですが築地にあった吉野家1号店は築地市場の豊洲移転に伴い閉店してしまったそうです。。吉野家1号店には他店にない裏メニューも豊富にあったそうで、ぜひ試してみたかったですね。詳しくはWikipediaなどなど、ご覧ください。

20年2月期までは「ステーキのどん」や「フォルクス」等を有するアークミールも傘下にいましたが、2020年2月に安楽亭へ売却しています。

海外事業は、アメリカや中国を中心に各国へ出店しています。吉野家HDの海外展開ですが、歴史は古く1975年のアメリカ展開からスタートしています。その後、徐々に店舗を拡大し、現在ではグループ合計で約1,000店舗を出店しています。

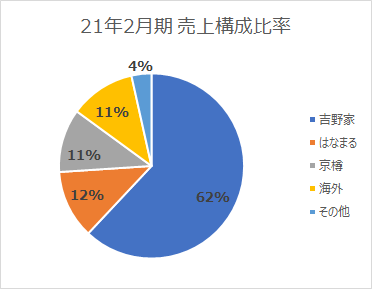

上記のようにいくつかのセグメントを持つ吉野家HDですが、21年2月期のセグメント別売上構成を見てみましょう。

吉野家HDの屋号の通り、牛丼の吉野家が売上の半分以上をしめています。そして来年度はここから京樽の売上がなくなることを考えると、ますます吉野家の比率が高まっていくこととなりそうですね。

事業が集中してしまうことに対する対策も含めて、次章以降で決算発表を見ていきましょう。

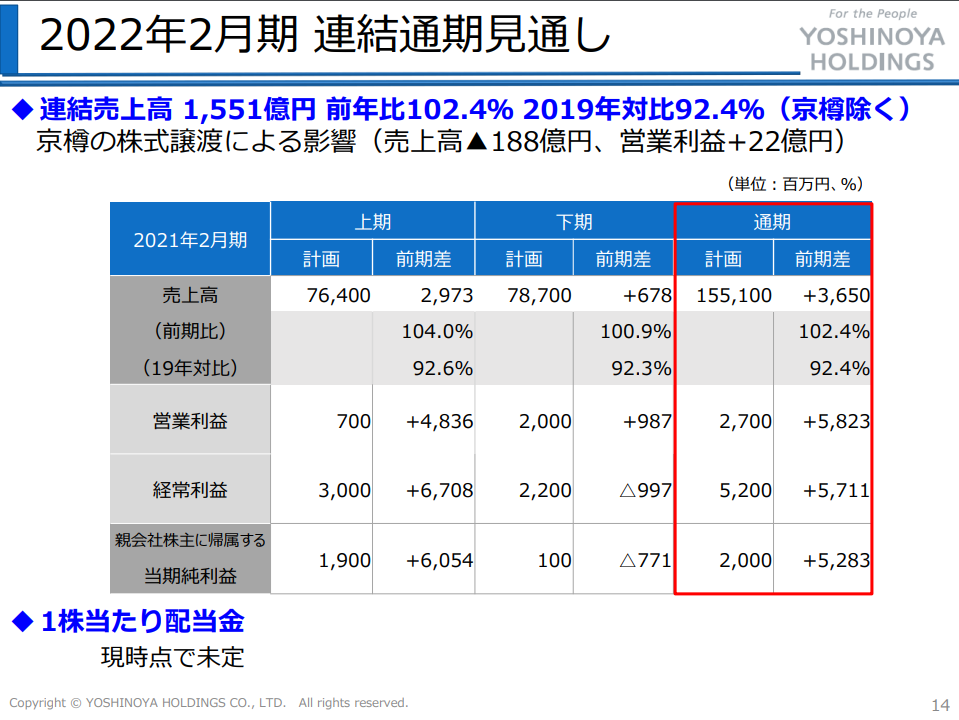

2. 21年2月期実績と22年2月期見通しについて

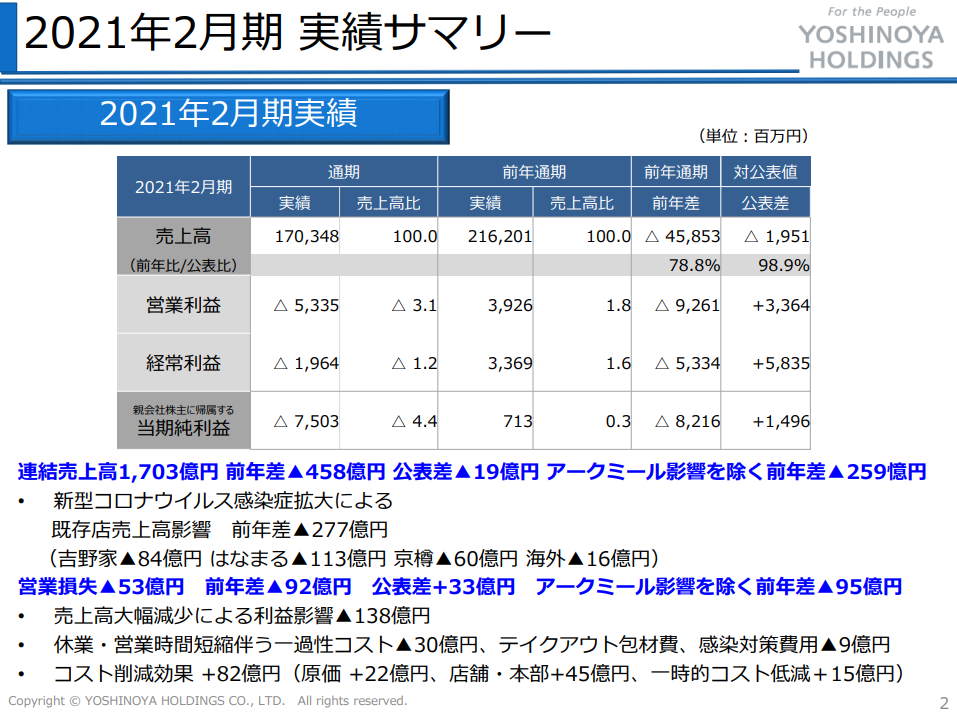

まずは21年2月期の年間実績です。

21年2月期の年間売上は前年比▲459億円減の1,703億円、営業利益は▲93億円減の▲53億円と赤字での着地となっています。コロナによる営業停止や営業時間短縮により売上は前年比20%を超える減、コスト削減等を実施するも2期ぶりの最終損益(税引き後当期純利益)赤字となりました。

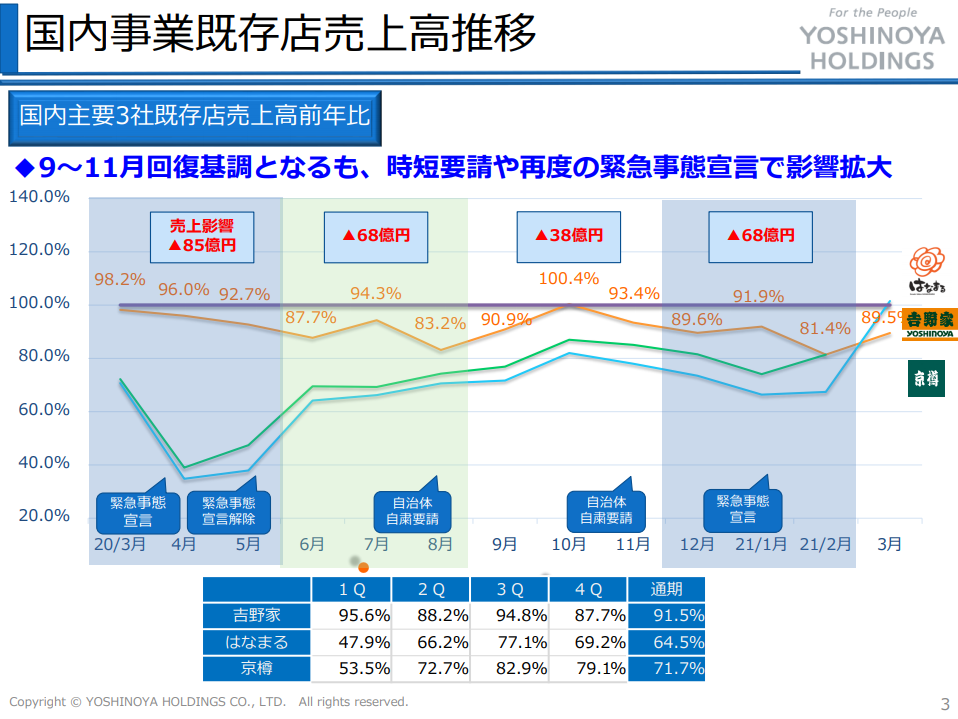

下図に国内事業の既存店売上高推移を載せますが、各事業、各四半期いずれも前年度の売上高を下回っています。

その中でも吉野家はデリバリー対応などを早急に進めることで前年比の売上減を最小限に食い止めています。また、コスト削減等を徹底的に実施することで、下期だけ切り出すと吉野家は前年比改善となっています。(下図参照)

別資料でも説明されていましたが、21年2月度のコスト削減による利益貢献額は合計82億円となっています。今年度はコスト削減も売上減の幅が大きく赤字着地となりましたが、オペレーションコスト削減や不採算店舗の整理などのコスト圧縮効果は来年度以降も継続することが想像されます。

では続いて2022年2月期の損益見通しを見てみましょう。

グループ連結の売上見通しは1,551億円、営業利益は27億円の黒字着地予想となっています。

京樽を売却したことによる売上影響は▲188億円、営業利益影響は+22億円と報告されています。2021年2月期の京樽は単独ビジネスとしても赤字での着地であったため、売上減も営業利益は改善方向で効いています。

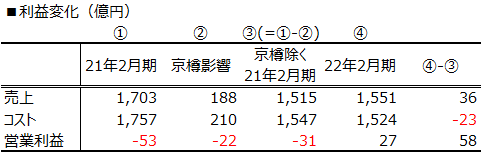

2021年2月期から2022年2月期にかけて、スシローの買収により京樽が吉野家HDの事業セグメントから無くなりました。そのため、単純に比較すると変化が分かりづらいため、2021年2月期実績から京樽分の売上と営業利益を除いて比較してみましょう。

21年2月期のグループ連結利益①から京樽分(売上188億円、営業利益▲22億円)②を除いた21年2月期利益が③となります。22年2月期見通し④から③を引いた結果が一番右側の数字となり、売上は36億円増、営業利益は58億円増となっています。

コロナの影響は21年2月期が底と見てか、売上増を見込んでいるようです。一方で営業利益をみると売上増以上の改善を見込んでいます。21年2月期にてコスト削減を実施しており、その効果が通年で効いてくることから前年比コスト削減が継続し、その分が営業利益改善として現れているのではないかと想像されます。

一方で、京樽含むですが、過去の採算構造を見ると吉野家HDの粗利率は60%前後となっています。この粗利率から逆算すると、22年2月の売上が約45億円減ってしまうと粗利が27億円減ってしまう計算となり、利益もBreak Evenとなってしまいます。コスト削減を実施したとしても、21年2月期の売上を上回る売上を達成しなくては、黒字化達成は難しいことが見て取れます。 しっかり売上改善していけるのか、21年度も進捗を追っていく必要がありそうですね。

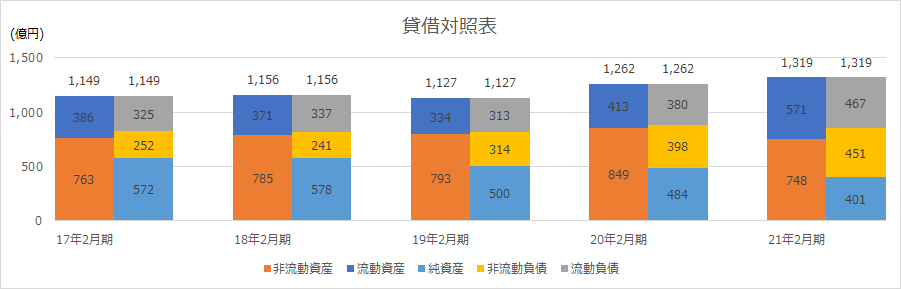

3. 財務状況について

続いて、吉野家HDの財務状況について分析します。まずは、下図に過去5年間の貸借対照表データを並べます。

吉野家HDは2020年5月に資金調達を実施しました。20年2月末から21年2月末へかけて負債が増えていますが、これは借入による資金調達を行った影響であり、現預金も同様に増えています。これはコロナによる事業環境悪化に対して、事業を安定的に運営するために必要な資金調達である、と説明されていました。

さらに、21年3月にはみずほ銀行等の金融機関との間で250億円の融資枠契約を追加で実施しており、キャッシュの準備額も厚くしようとしている動きが見て取れます。

もう1つ、20年2月末から21年2月末の変化点として、非流動資産の減少がみてとれます。これはアークミールの連結除外影響や不採算店舗の撤退等による資産圧縮影響となります。2021年4月付けで京樽の売却も決定していますので、非流動資産はここからさらに圧縮されることが想像されます。

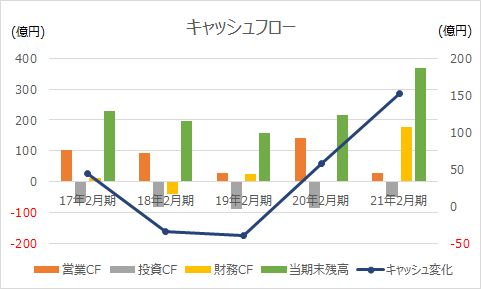

続いて過去5年間のキャッシュフロー変化をみてみましょう。

21年2月期の営業利益はマイナスでしたが、償却費の戻りや助成金等の影響によりかろうじて営業CF(オレンジの棒グラフ)はプラスとなりました。しかし、20年2月期と比べると100億円以上悪化となっています。それを受けて借入を実施することで資金を厚くする、という流れになっているようですね。

不採算ビジネスや不採算店舗を整備することで非流動資産を圧縮する一方で借り入れを行うことでキャッシュを厚くし、安定的に事業を運営できる体制を素早く整えたスピード感は評価できるポイントと思います。

一方で、気になる点は借入の増加です。再度貸借対照表のグラフをみるとわかりますが、負債の金額が年々増えていることが見て取れます。直近は事業を安定的に運営するためにキャッシュが必要ですが、借入はいつか返済する必要がありますので、今後稼ぎ出したキャッシュをバランスよく借入の返済へ充てていけるのか、こちらも継続してみていく必要がありそうですね。

4. 今後のビジネス展開について

最後に今後の吉野家HDのビジネス展開について考察します。

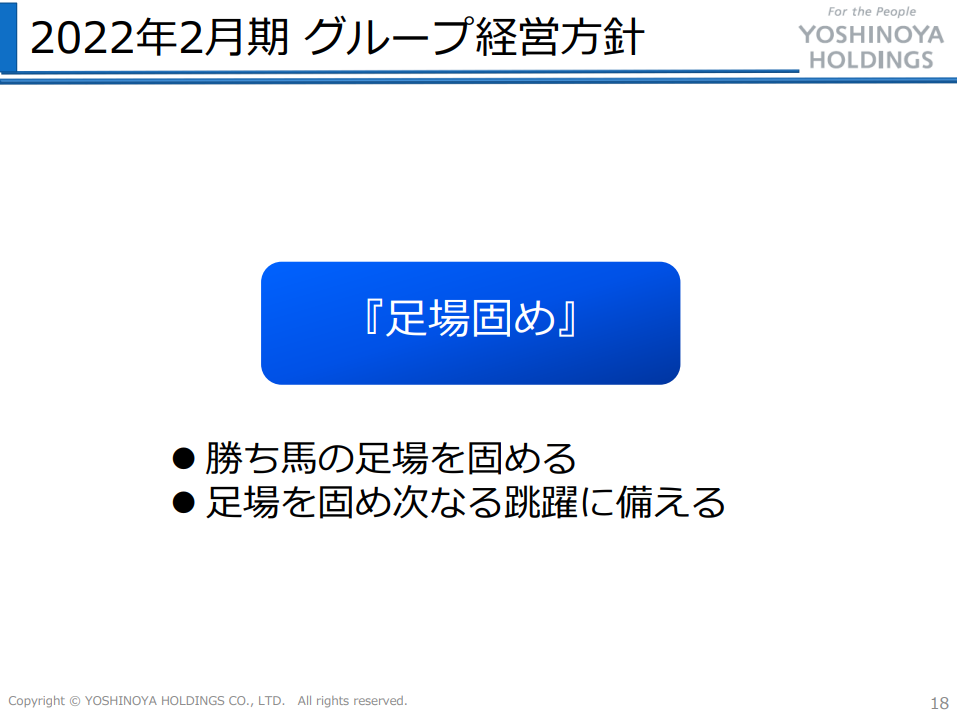

来年度の損益見通しの章でも触れましたが、22年2月期で黒字化達成するためには21年2月期の売上を上回る必要がある、と述べました。その中で2022年2月期の経営方針も今回の決算発表内で下図の通り触れられていました。

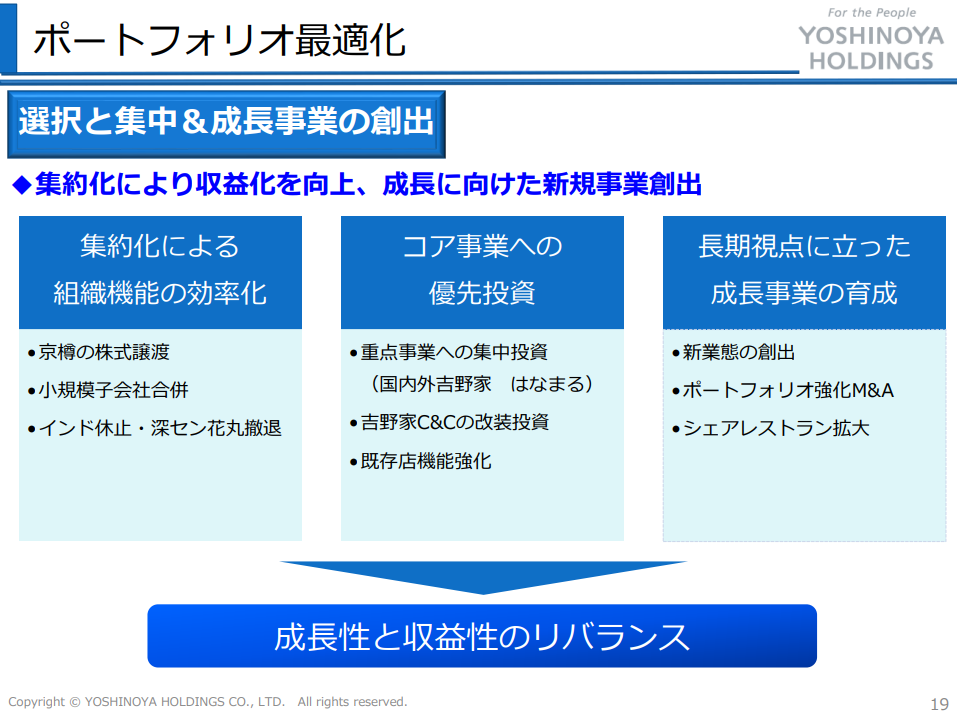

「足場固め」と表現されていますが、将来の成長に向けて2022年2月期はビジネスの選択と集中をより深く整理する時期となるのではないかと想像されます。その1つ目の行動が京樽の売却と考えられます。ポートフォリオの最適化、という1枚でも「集約化による組織機能の効率化」「コア事業への優先投資」「長期視点に立った成長事業の育成」を挙げており、やはり成長事業の育成のための見直し期間としての2022年度と捉えられそうですね。

コストを圧縮することで利益を生み出しやすい利益構造を作り出すことは大事ですが、やはり売上が伸びないことには利益を伸ばしていくことはできません。そのために吉野家HDが出した戦略がこの1枚に凝縮されていると思います。

京樽売却に伴い優待でお寿司が食べられなくなることは株主としては残念ですが、事業の選択と集中を徹底することで損益構造の健全化を実現し、その中で長期的に伸びていくビジネスを創出していくというストーリーを描いているようですね。

競合が多い外食産業の中で成長事業を見つけ出し、伸ばしていくことは難しいと想像されますが、コロナによる最悪の1年をしっかり乗り切った底力を発揮し、成長軌道に乗って欲しいと思います。

長期視点の成長事業の具体例が発表されることを心待ちにしたいと思います。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~

企業分析:コメダホールディングス 2021年2月期決算より ~売上拡大への挑戦~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:トヨタ・ホンダ・日産 国内自動車3社比較 21年2月期決算より ~コロナが分けた明暗~

企業分析:トヨタ・ホンダ・日産 国内自動車3社比較 21年2月期決算より ~コロナが分けた明暗~

企業分析:東宝 21年2月期 決算より ~コロナ禍での映画事業の行方~

企業分析:東宝 21年2月期 決算より ~コロナ禍での映画事業の行方~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:ブロードリーフ2021年12月期 第二四半期決算より ~収益モデル変更の行方~

企業分析:ブロードリーフ2021年12月期 第二四半期決算より ~収益モデル変更の行方~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:パナソニック 2021年3月期 決算より ~家電から自動車へ~

企業分析:パナソニック 2021年3月期 決算より ~家電から自動車へ~