こんにちは。おすぎです。

今回はコシダカホールディングスを取り上げました。

コシダカホールディングスは全国に展開する「カラオケまねきねこ」を運営する株式会社コシダカを子会社に持つ持株会社です。

また、カラオケ以外にもエンターテインメント系の事業をいくつか展開しており、グループ会社で使用できる株主優待も出しています。ぜひご覧ください!

1. コシダカホールディングスの会社概要

まずはコシダカホールディングスの会社概要を確認しましょう。

コシダカホールディングスは主にカラオケ事業を中心に展開しています。

2020年8月期まではフィットネス事業を運営する株式会社カーブスジャパンもグループ傘下にあり「カラオケ事業」と「フィットネス事業」がコシダカホールディングスの2大事業となっていました。

しかし株式会社カーブスは2020年3月に「スピンオフ」という方式を採用してコシダカホールディングスから独立し東証1部に上場、資本関係は解消されました。

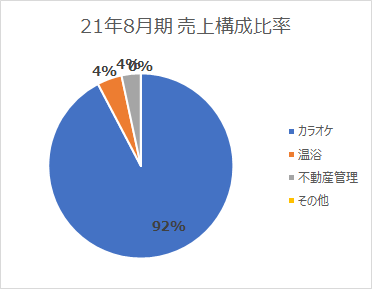

その結果、現在では「カラオケ事業」に加えて「温浴事業」と「不動産管理事業」の合計3セグメントで事業を運営しており、損益報告もこのセグメント分けでなされています。なお2021年8月期のセグメント別売上比率は下図の通りです。

フィットネス事業が無くなったことでカラオケ事業の売上が9割以上を占める状況となっています。

これは、カラオケ事業が好調の時期は良いですが、一転、カラオケ事業が不調に陥ると会社そのものの決算が不調になってしまう事業構造となったとも言えますね。

ところで先ほど出てきた「スピンオフ」ですが、これは会社の特定の事業部門又は子会社を切り出し独立させること、を指します。コシダカホールディングスの場合はカーブスを子会社として切り出す形でした。

子会社化することで意思決定スピードを上げ、経営環境の変化に迅速に対応することを目的としているようです。

コシダカホールディングスの企業概要が分かったところで、次章以降で決算数値を見ていきましょう。

2. 21年8月期実績と22年8月期見通しについて

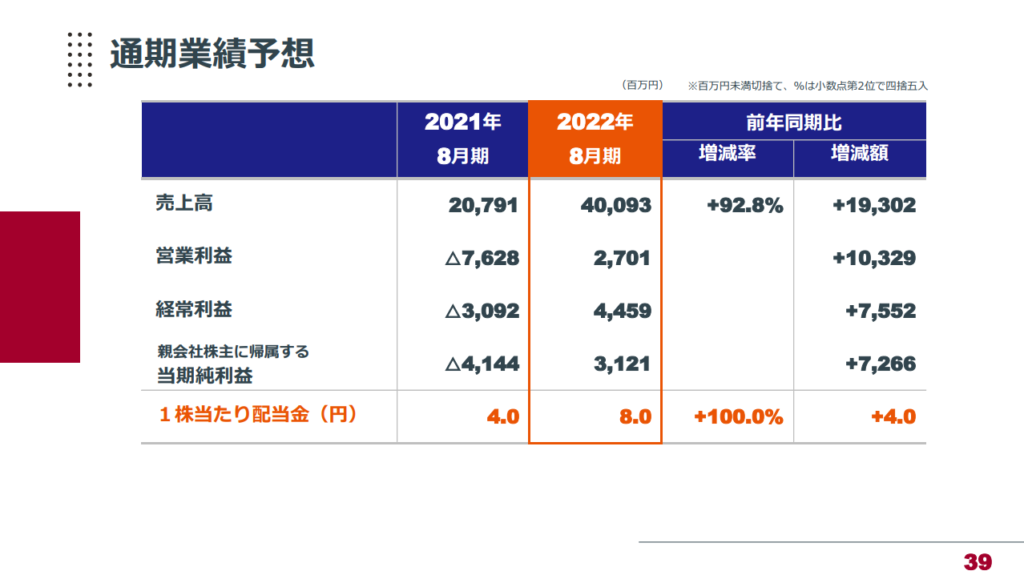

まずは21年8月期実績です。

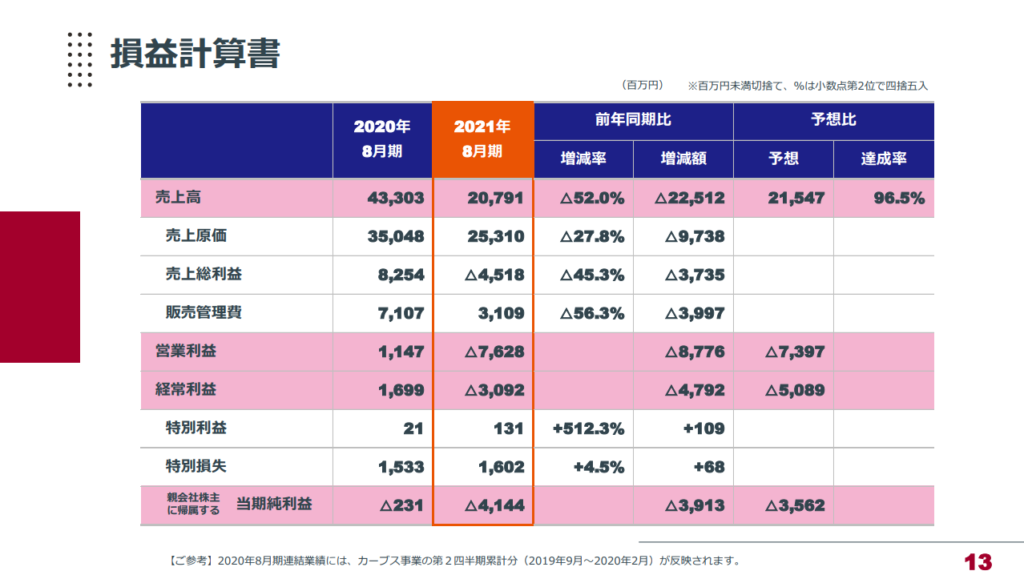

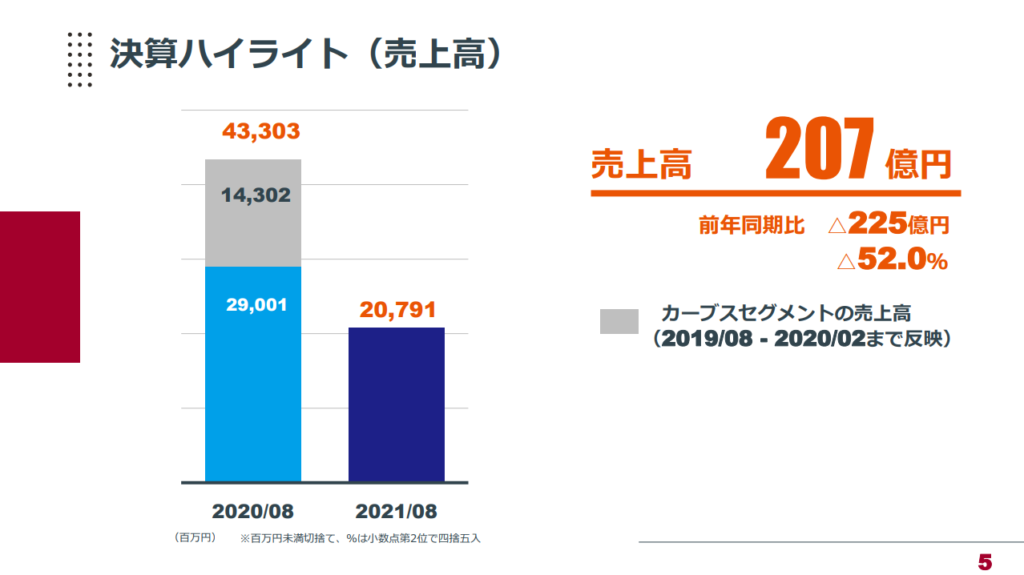

21年8月期の通期売上は前年度比▲225億円減の208億円、営業利益は▲88億円減の▲76億円と、上場来初の営業赤字での着地となりました。

売上は20年8月期から比べて約半減と大幅売上減となっています。これはコロナによる営業時間短縮影響もありますが、主な要因は「フィットネス事業」を担っていた株式会社カーブスジャパンのスピンオフによる影響です。売上変化を図で示した1枚がありましたが、一目瞭然ですね。

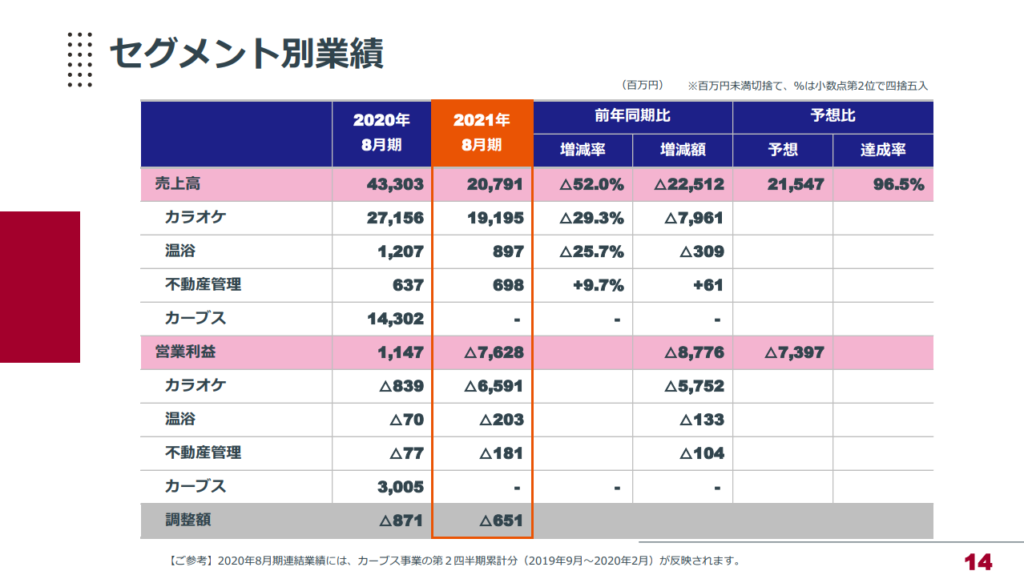

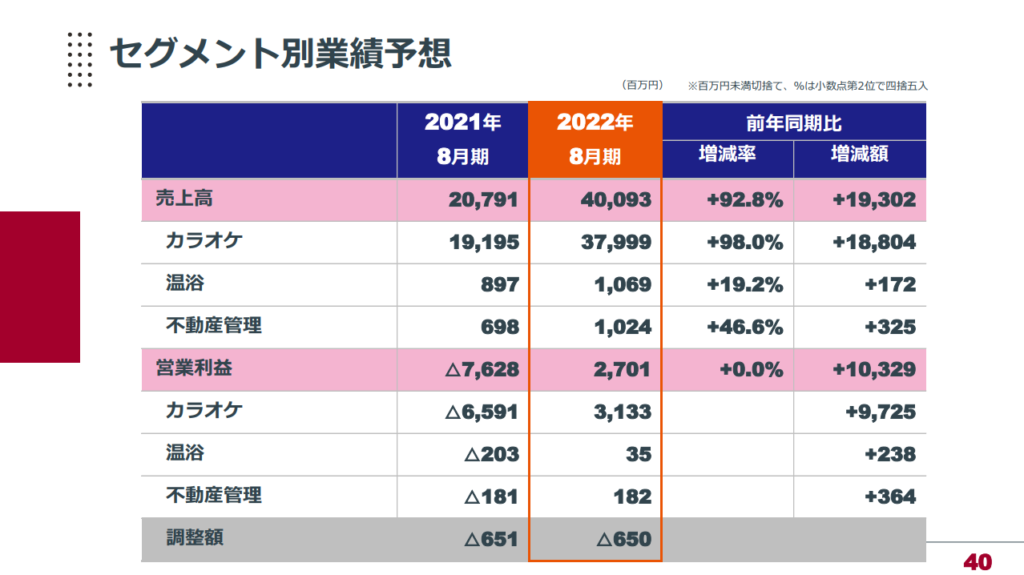

一方で営業利益の減ですが、こちらはセグメント別の業績サマリを見てみましょう。

前年度と比較すると全てのカテゴリで利益が減っていることが分かります。特に売上の大部分を占める「カラオケ事業」の落ち込みは深刻で、今回の営業赤字の9割近くを「カラオケ事業」が占めています。

カラオケ店は単純な営業時間の短縮だけでなく、お酒の提供禁止やマスコミなどの報道影響も受け、大きく利益を毀損していると想像されます。

ただし、20年8月期のカテゴリ別業績を改めて見るとカテゴリ別に黒字を達成しているのは「フィットネス事業」を運営しているカーブスのみでした。

20年8月期時点で既にコロナの影響を受け、各セグメント利益を減らす中で、唯一の黒字ビジネスだったカーブスのスピンオフで別会社したことにより、さらなる売上・利益減となってしまいました。

続いて22年8月期の年間見通しです。

22年8月期通年の売上見通しは21年8月期比+193億円増の401億円、営業利益は+103億円増の27億円で黒字回復の見通しとなっています。

コロナからの復調を想定し売上増、それに伴う利益増を想定しているようです。

数字の変化を見ると売上の増加幅に対して利益の増加幅が大きくなっています。これは2021年8月期から2022年8月期へ固定費は増やさず、売上増に伴う限界利益増を取り込めると想定しているためと考えられます。

なお限界利益の考え方は以前「財務会計と管理会計」の記事で説明していますので、こちらもぜひご確認ください。

22年8月期見通しに関してもカテゴリ別でまとめられていましたので、こちらも見てみましょう。

コロナからの回復を織り込み、全カテゴリ増収・増益見通しとなっています。特に2021年10月1日からの国内カラオケ全店営業再開を背景に、カラオケ事業は売上ほぼ倍増見通しと大幅改善予想で、黒字化の原動力となっています。

コロナ前2019年8月期のカラオケ事業は売上357億円、営業利益45億円を達成していますので、コロナ前相当まで売上・利益を戻す想定としているようです。

カラオケ事業はコシダカホールディングスの売上の大部分を占めているますので、カラオケ事業が想定通りに売上を達成できるか否かが最大ポイントとなります。そこはコシダカホールディングス側も重々認識しているようで、直近2年の動きを慎重に見極めているようです。

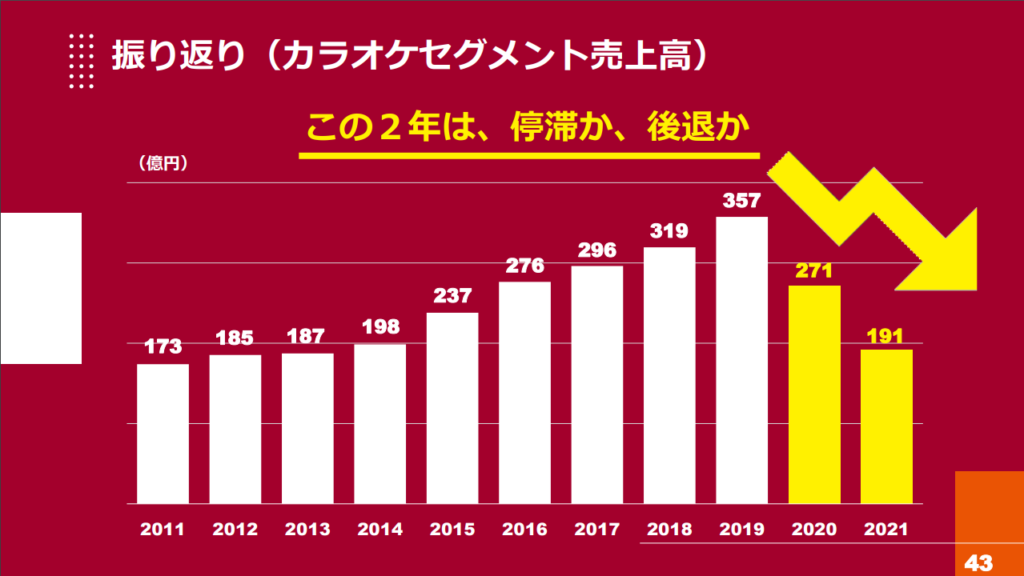

2019年からの減少がコロナによる一時的な売上減なのか、withコロナ以降の生活様式変化の結果なのか、そこを見極める意味でも2022年8月期の決算は大きなターニングポイントとなりそうですね。

3. 財務状況について

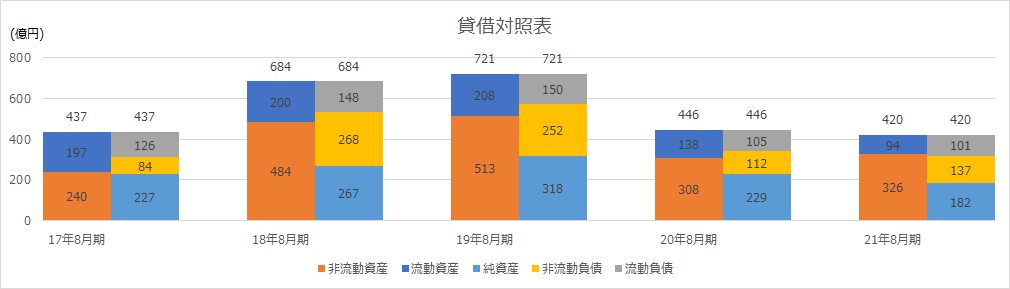

続いて、コシダカホールディングスの財務状況を見ていきましょう。まずは下図に過去5年間の貸借対照表データを並べます。

過去5年間での最大の特徴は2019年8月期末から2020年8月期末にかけての変化であり、資産が大幅に減少しています。これは繰り返しになりますが「フィットネス事業」を運営していた株式会社カーブスジャパンのスピンオフの影響となります。

スピンオフ前後の2019年8月期末と2020年8月期末を比較すると、純資産は減少していますが、同時に負債も減少しており、結果として純資産比率は改善方向となっています。

しかし、2020年8月期末時点と最新の2021年8月期末時点とを比較すると、赤字着地の影響により純資産、純資産比率ともに減少方向となっています。

ただし、赤字下でも負債額を大きく増やす新たな借入はなく、貸借対照表のバランスは保っていると言えそうですね。

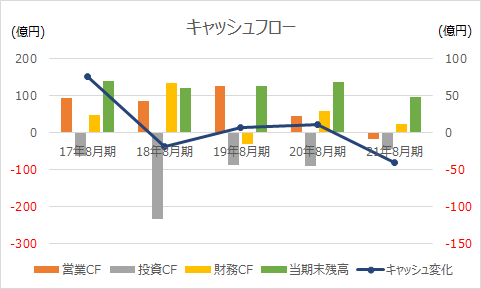

続いて過去5年間のキャッシュフロー変化をみてみましょう。

コロナ影響を受ける前の2019年8月期までは安定的な黒字決算を背景に営業CF(橙色の棒グラフ)はプラス方向となっています。

また投資CF(灰色の棒グラフ)と財務CF(黄色の棒グラフ)に関して、過去5年間は比較的安定しており、各年度のキャッシュ変化もゼロ付近で推移していました。

ただし2018年8月期は他年度と比べて大きな営業CFと財務CFを計上しています。これはカーブスの影響です。「子会社における孫会社の異動に伴う株式取得に関するお知らせ」として下記の通り発表されていました。

レポートを要約すると、フィットネス事業を運営する株式会社カーブスジャパンはグローバル・フランチャイザーであるCurves International Holdings, Inc.(CVI)とフランチャイズ契約を結び運営していました。しかし、リーマンショックを機にCVIに資本参加していた投資ファンド、ノーキャッスルパートナーズ(NCP)がフィットネス事業のフランチャイズ契約から事業売却へ方針を変更、その結果、コシダカホールディングスのカーブス株式取得となりました。

その株式取得に必要な資金の借入による財務CF増、株式取得による投資CF増が2018年8月期に起きた変化となります。

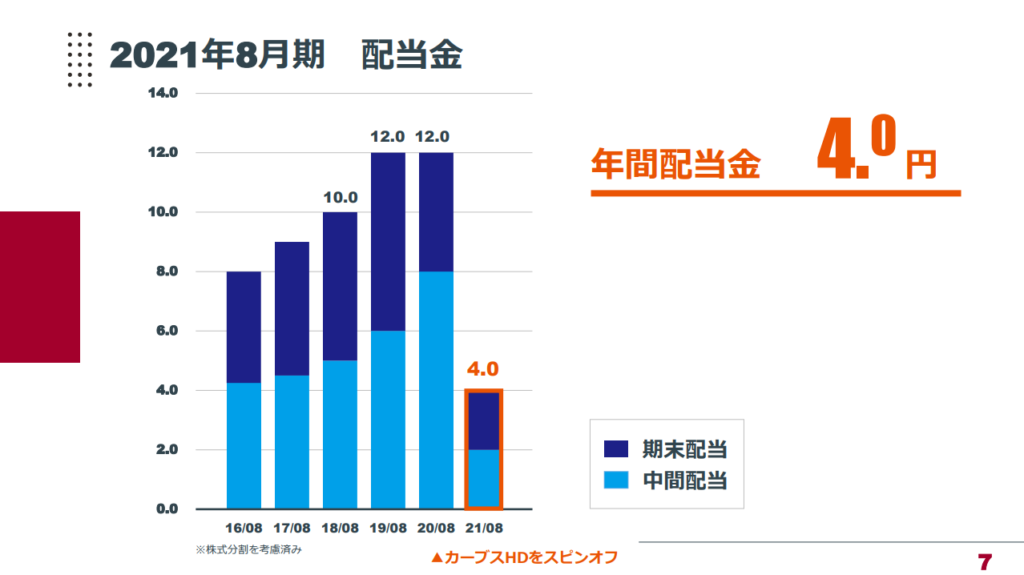

直近の2021年8月期は赤字決算を背景に営業CFのマイナス、さらに年間のキャッシュ変化もマイナスとなっています。その影響もあってか、直近増えてきていた配当も2021年8月期は減額となっていました。

配当減となってしまいましたが、赤字のため無配となる可能性もありましたので、配当が出ただけ良し、と考えるのが良さそうですね。

また株主優待は引き続き提供されています。100株、400株、1,000株、更に保有期間3年を境にもらえる優待が異なりますので、カラオケ好きの方は是非ご確認ください。

なお、SBIネオモバイル証券を活用した長期保有戦略を「証券口座の使い分け」の記事で紹介していますので、こちらも是非ご覧ください。

4. 今後のビジネス展開について

最後にコシダカホールディングスの今後のビジネス展開について考えてみます。

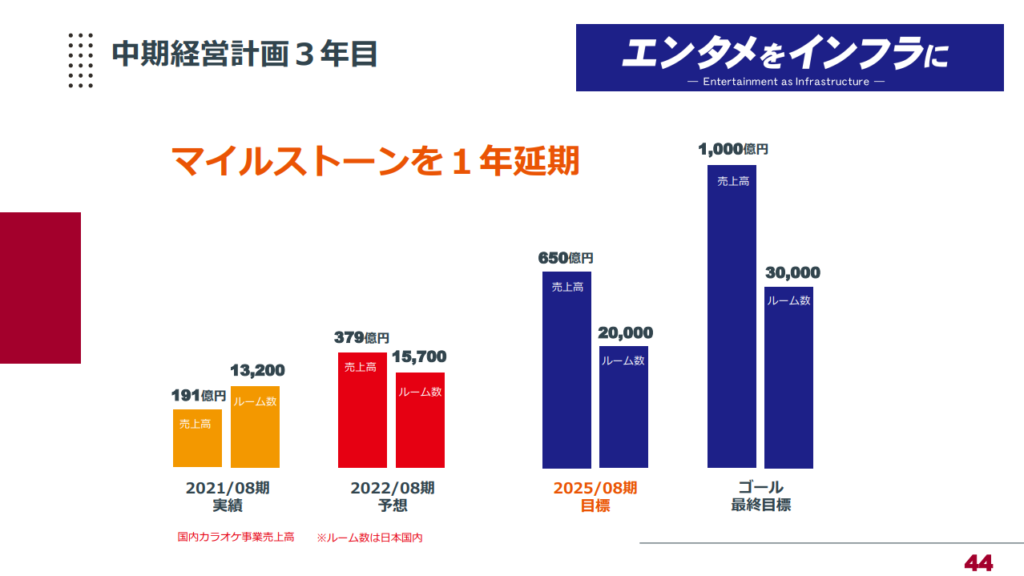

今回の21年8月期決算説明会でも「今後の戦略」と章を設けて、中長期戦略の説明がなされていましたのでそちらを見てみましょう。まずは売上計画です。なお、下記1枚はカラオケ事業の売上計画となります。

中期経営計画と同様、カラオケ事業の最終的な売上目標は1,000億円とされていましたが、ゴール目標である売上1,000億円の達成時期は記載されていませんでした。

年度と売上目標が併せて記載されているのは2025年8月期まででした。なお、2019年に発表された中期経営計画では2024年8月期に650億円達成見通しでしたが、コロナの影響を受けて1年後ろ倒しとなったようです。

上記の売上目標を達成するための戦略もいくつか資料を使って説明されていましたのでこちらも見ていきましょう。

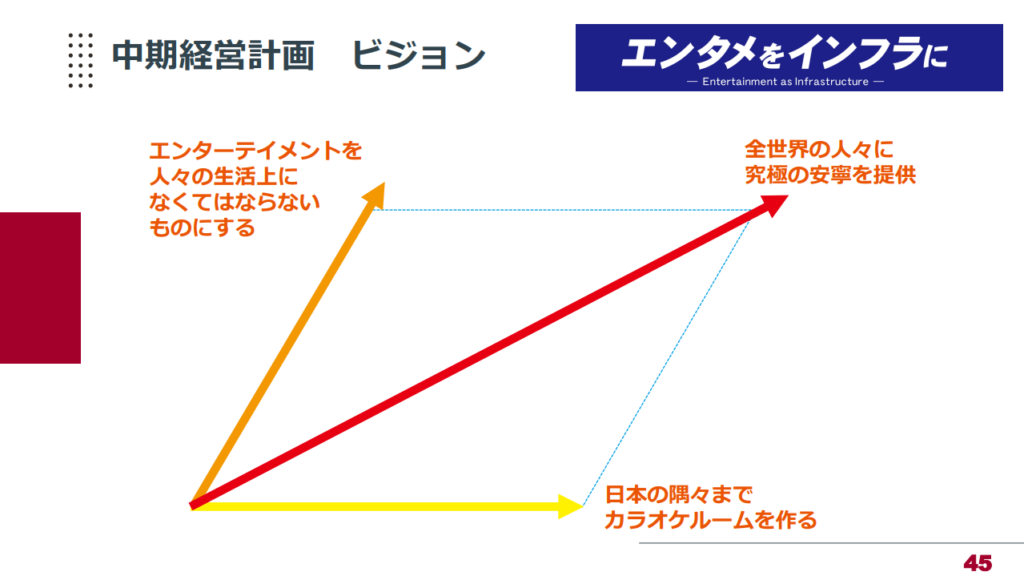

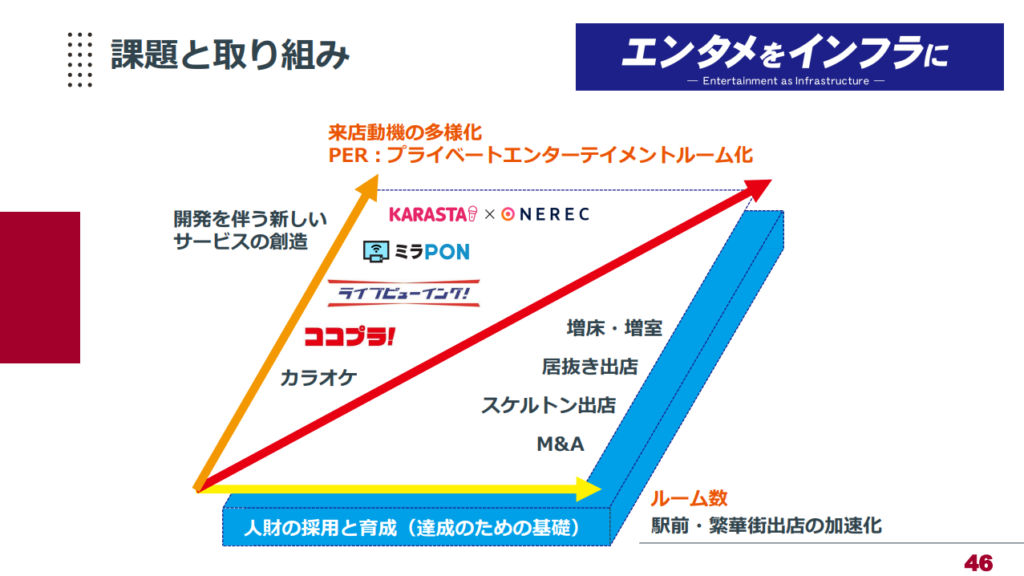

こちらはカラオケ事業の将来ビジョンを示した1枚となります。

横軸の「日本の隅々までカラオケルームを作る」を伸ばし、さらに縦軸の「エンターテイメントを人々の生活上になくてはならないものにする」を伸ばすことで最終的な顧客価値の総和となる「全世界の人々に究極の安寧を提供」を最大限伸ばしていく、と読み取れますね。横軸は売上、縦軸は付加価値、それらを掛け合わせた結果の赤矢印は利益といったイメージでしょうか。

では、具体的にどのような戦略を取るのか?を説明する1枚もありました。

縦軸の付加価値増のためには新たなコンテンツの導入や、カラオケボックスへのビリヤードやダーツの併設などを戦略として立てているようです。

一方横軸は、駅前・繁華街への出店を1つの軸にM&Aや居抜きを活用した低コストでの店舗拡大を狙っているようです。

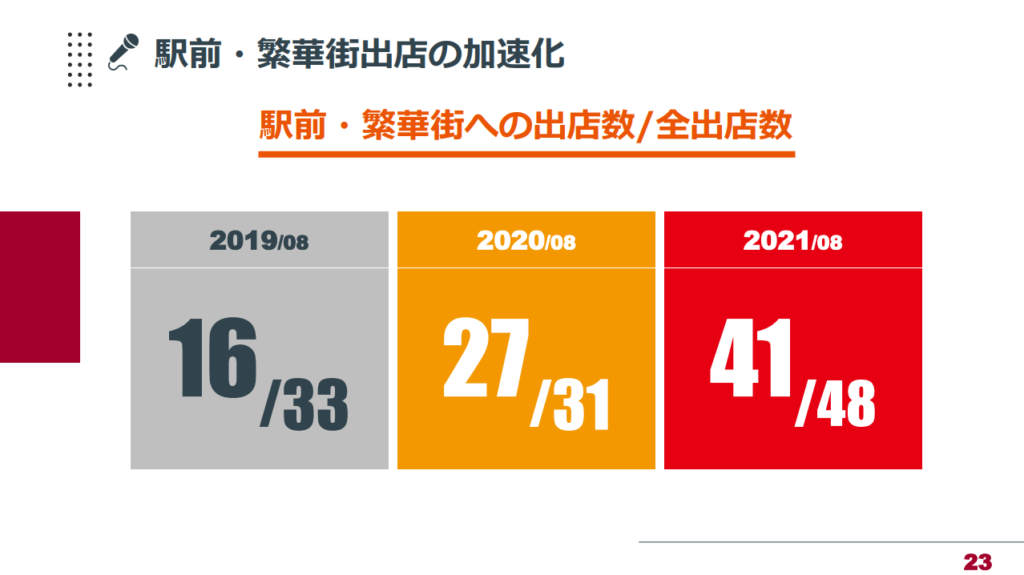

戦略としては新サービスを打ち出し、店舗数を増やすことで売上と利益を伸ばす、という王道の戦略を取っているように見受けられます。 その中で、店舗戦略については明確に示しており「駅前・繁華街への出店」とされています。これは以前から見られた傾向で、下図の1枚が示す通り、徐々に駅前・繁華街店の出店比率が増えてきています。

ここは私の推測となりますが、カラオケまねきねこは「飲食物の持ち込みOK」を打ち出しており、調理に掛かるコストを抑えることで、カラオケ代金も安く抑えるという戦略が1つの特徴です。これは学生等、若い年代を狙った戦略であると想像されます。若者の車所有率は低いため、ターゲット層に来客してもらうためには公共交通機関での来店が便利な駅前・繁華街への出店が必須であるためと想像されます。

と、ここまでコシダカホールディングスの戦略を中心に見てきましたが、最大の関心事はこの戦略通りに行くか否か、であると思います。

個人的にはコロナ感染症の影響、ターゲット層である若年層の人口減少が重なり、想定通りに売上を伸ばすことはハードルが高いと想像しています。

もちろん、新サービスを打ち出すことで売上が激増する可能性も充分考えられますが、他社も真似できるサービスであればすぐに追従されてしまいます。

そこで必要になるのがカラオケ事業以外の主力化と考えます。

カラオケ事業のほかにも温浴事業と不動産事業を保持しています。この2つの事業をカラオケ事業に匹敵するレベルまで伸ばし、どれか1つが不調に陥っても会社の損益として持ちこたえられる損益構造を作り上げる戦略が良いのではないかと考えます。

事業を育てるのは簡単ではないことは重々承知していますが、コロナの経験から、単一事業に絞ることのリスクを考えると複数事業を育てることはこれまで以上に重要であると言えると思います。

今回の発表はカラオケ事業が中心でしたが、温浴事業と不動産事業に対しても将来戦略を描いていると思いますので、これらの中長期戦略を発表されることを楽しみに待ちましょう。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。