こんにちは。おすぎです。

今回はダイドーグループホールディングスを取り上げました。

小さい頃、大人がダイドーの缶コーヒーを飲むのをみて「かっこいいー」と思ったことがあるのは僕だけではないと思います!

またダイドーグループホールディングスは100株から株主優待が貰えますので、投資をされている方にとっては優待銘柄のイメージもあるかもしれませんね。

そんなダイドーグループホールディングスの決算をみていきましょう!

1. ダイドーグループホールディングスの事業概要

まずはダイドーグループホールディングスの会社概要を確認しましょう。

ダイドーグループホールディングスは大阪に本社を置く、ダイドーグループの持株会社です。

1975年に大同薬品工業から飲料部門を分離・独立し、ダイドー株式会社を設立、1983年に本社を大阪府大阪市に移転、さらに1984年にダイドードリンコ株式会社へ商号変更しました。

その後2016年に持株会社体制への移行を目的としてダイドードリンコ分割準備株式会社を設立、2017年にダイドードリンコ株式会社(旧法人)をダイドーグループホールディングス株式会社に商号変更しつつ、ダイドードリンコ分割準備株式会社はダイドードリンコ株式会社へ商号を変更し飲料事業の新法人として子会社化しました。

ダイドードリンコの名称が行ったり来たりで少しややこしいですね。。

なお、かつてはグループの中心的な存在だった大同薬品工業ですが、現在ではダイドーグループの傘下に入り上場廃止、医薬品関連事業を担う子会社となっています。

上記変遷の後、持株会社として運営しているダイドーグループホールディングスですが、大きく以下のビジネスを持っています。

・国内飲料事業

・海外飲料事業

・医薬品関連事業

・食品事業

・その他事業

ダイドーと言うと飲料のイメージが強いですが、飲料事業以外にも医薬品関連事業や食品事業も展開しています。

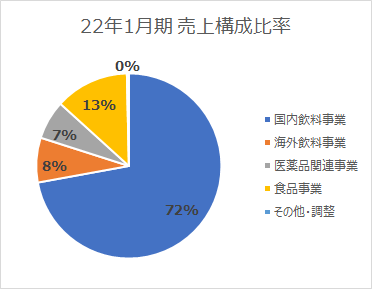

しかし、以下に22年1月期の売上比率を示しますが、飲料事業が主軸ビジネスであることは間違いないようです。

飲料事業の中でも国内飲料事業が大部分を占めており、利益もほとんどが国内飲料事業から生み出されています。

なお国内飲料事業売上の約8割が自販機売上となっているようです。

また海外飲料事業の中核は、2016年に現地企業のM&Aにより進出したトルコでの事業となっています。

現地で製造するブランドを中心に販売するいわゆる「一般の飲料メーカー」のビジネスモデルで、現在トルコでは自販機ビジネスの展開は行っていないようです。

その他事業は医療用医薬品事業における研究開発費や新規事業向け費用の計上がメインとなっており、現状の売上はゼロの状況となっています。

ダイドーグループホールディングスの事業概要を確認したところで、次章から決算内容を見ていきましょう。

2. 22年1月期実績と23年1月期見通しについて

22年1月期実績

まずは22年1月期実績を見てみましょう。

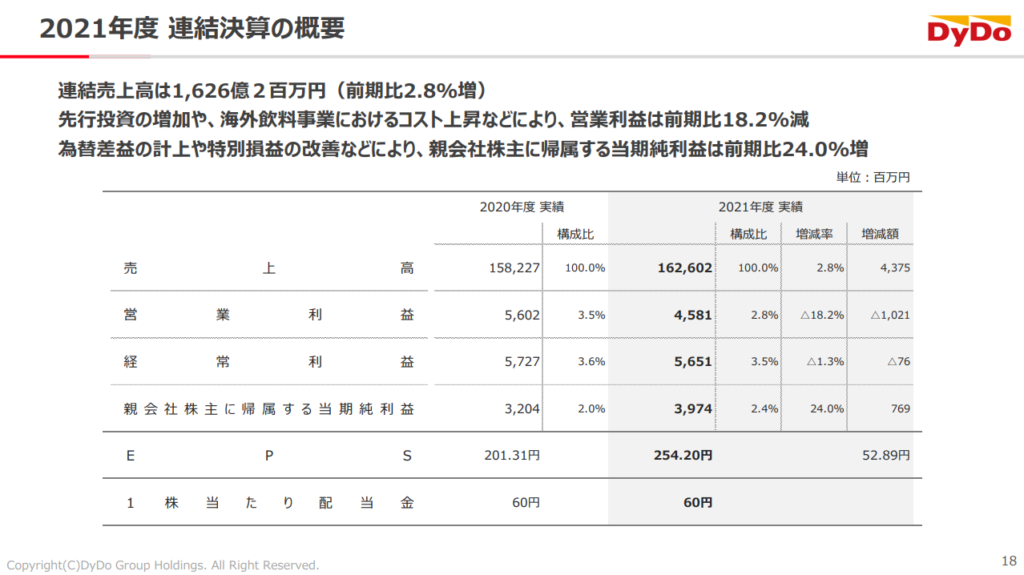

22年1月期(2021年度)の売上は前年21年1月期比+44億円増の1,626億円、一方で営業利益は▲10億円減の46億円と増収・減益となりました。

なお当期純利益を比べると+8億円増の40億円となっていますが、これは為替差額・投資有価証券評価差額影響で改善となったようです。

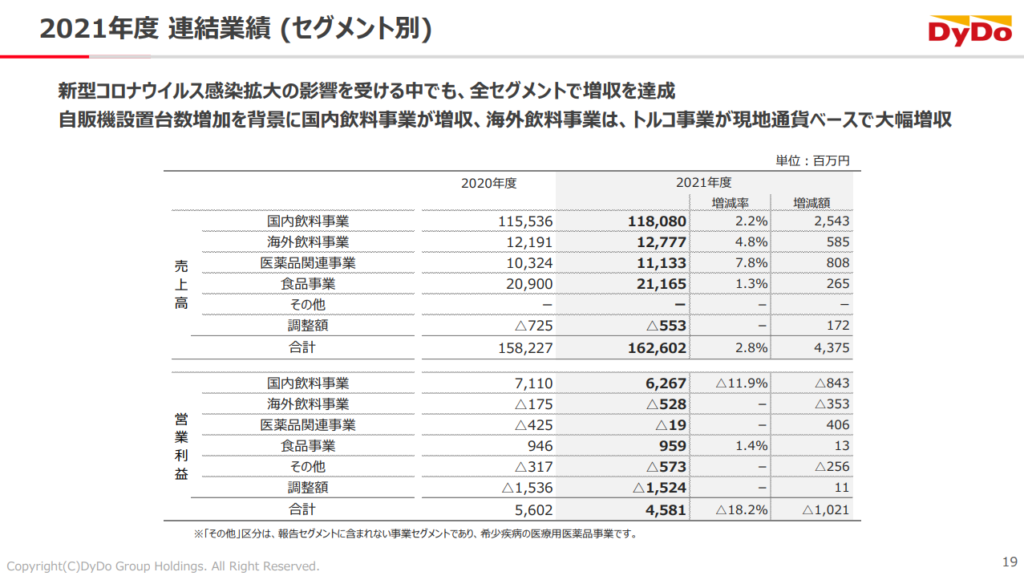

売上・営業利益をセグメント別に並べた1枚がありましたのでこちらも見てみましょう。

売上に関してはコロナからの経済回復影響もあり、全セグメントで売上増となりました。

一方で営業利益の変化はセグメントごとに特徴が見られ、国内飲料事業と海外飲料事業は減益、医薬品関連事業は増益となりました。

国内飲料事業は自動販売機設置台数増影響で売上が増えましたが、自販機増に伴う減価償却費増、販促費の増加、オペレーション体制見直し費用増により、増収も大幅減益となりました。

続いて海外飲料事業は販売数・販売単価増により売上は増えましたが、物流費や原材料の高騰がコストを押し上げ、こちらも増収減益となりました。

一転、増収増益を達成した医薬品事業はコロナ禍からの回復基調に上手く乗れ、売上増とともに赤字幅を縮小させることに成功しました。

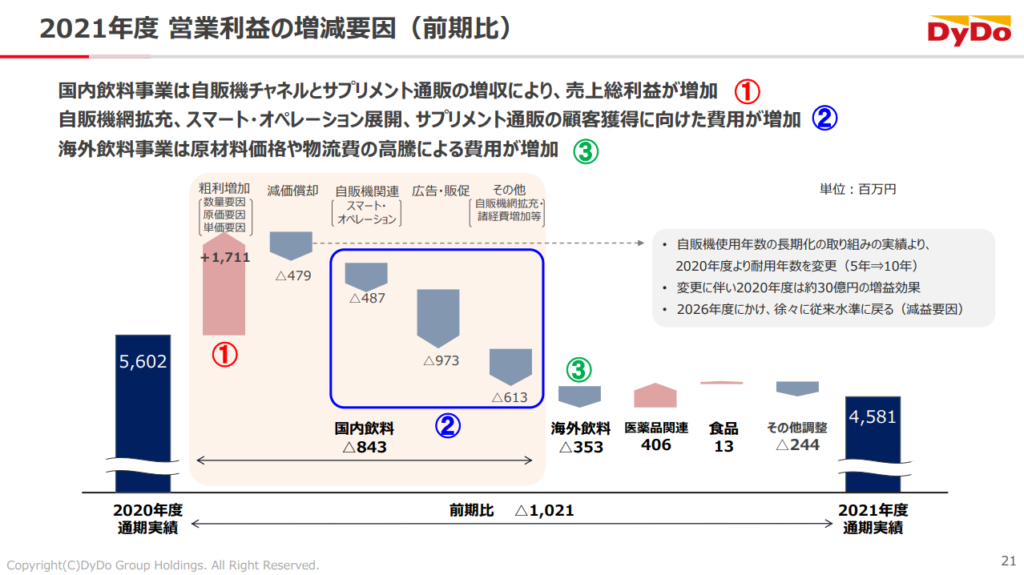

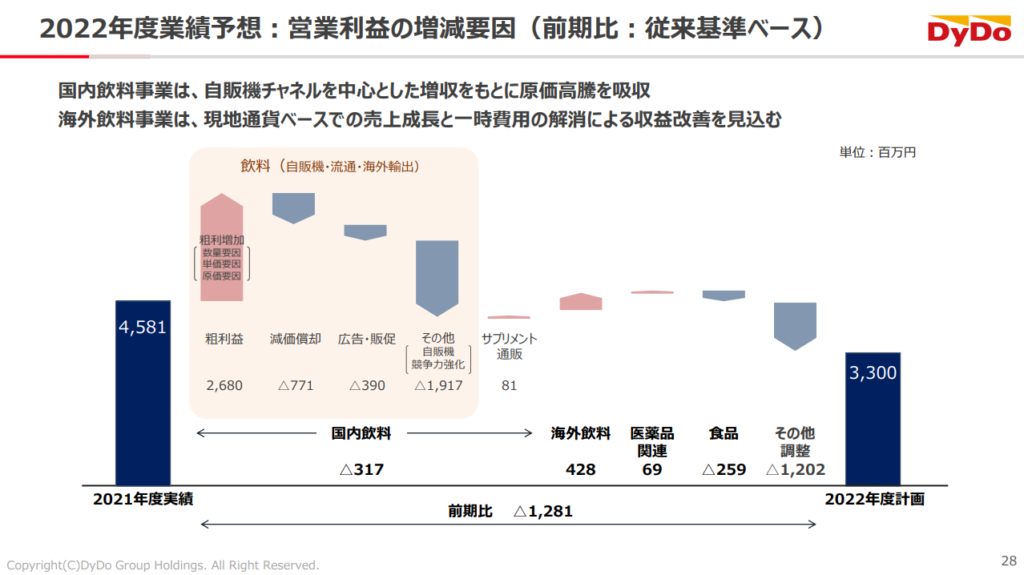

営業利益変化をステップチャートで表現した1枚も以下に載せます。

全体売上は回復基調も、コストは増要因が多く利益面ではまだまだ予断を許さない状況と言えそうですね。

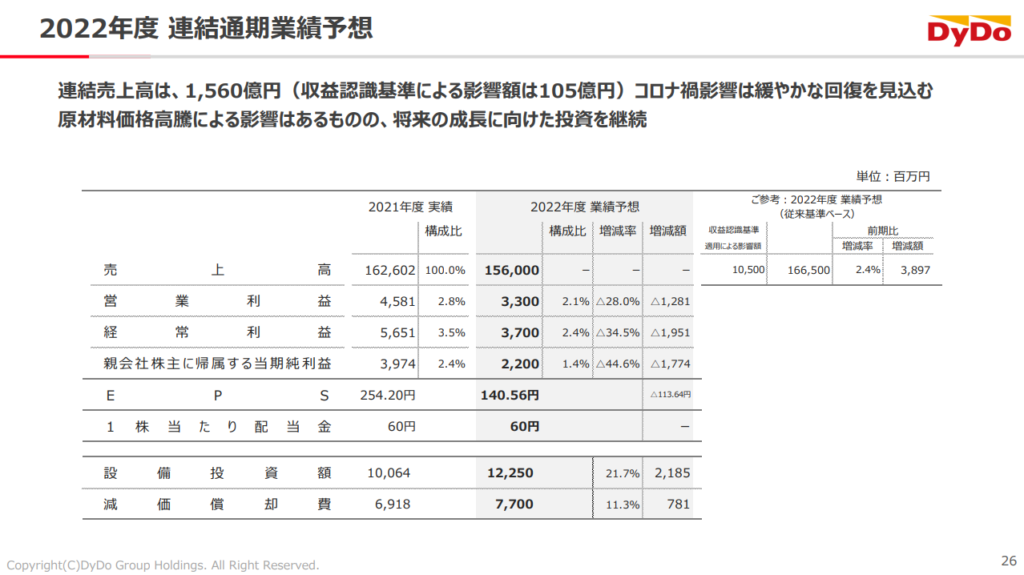

23年1月期見通し

続いて23年1月期の年間見通しをみてみましょう。

23年1月期(2022年度)の通年見通し売上は22年1月期(2021年度)比▲66億円減の1,560億円、営業利益は▲13億円減の33億円と、減収減益見通しとなりました。

なお、売上減影響のうち▲105億円分は収益認識基準変更に伴うものですので、新収益認識基準影響を除くと売上は+39億円増となります。

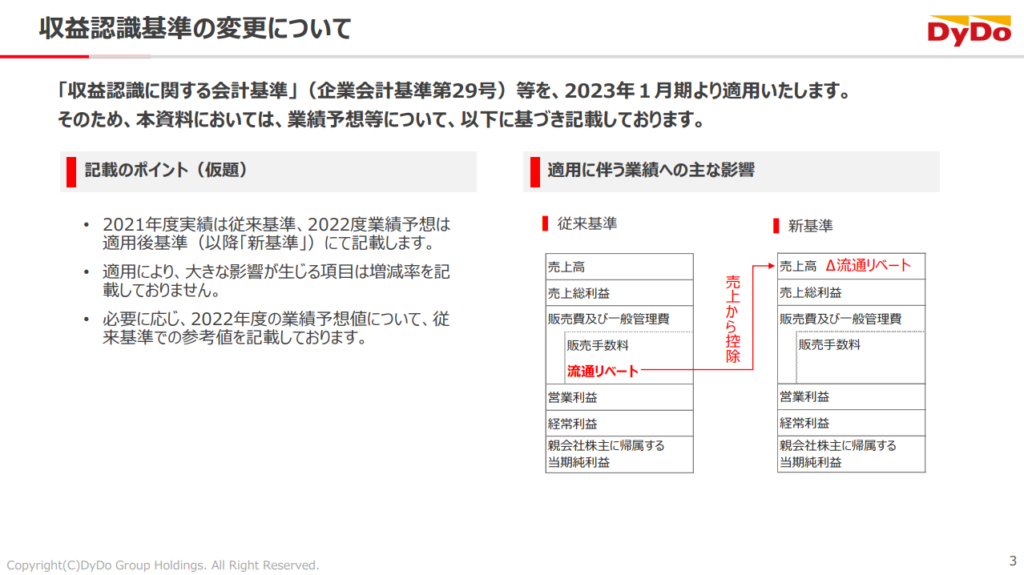

なお収益認識基準見直しによる影響を説明した1枚もありました。

具体的には、これまで売上に計上していた流通リベートを売上から控除させることで見た目の売上が縮小する、という影響が出るようです。

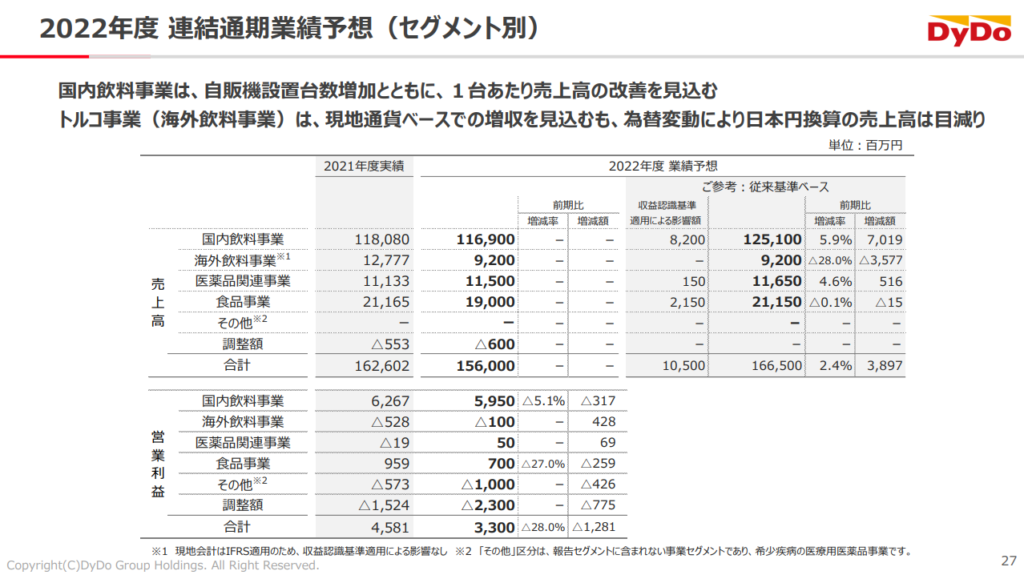

売上と営業利益に関して、こちらもセグメント別にまとめられた1枚がありましたので見てみましょう。

売上は収益認識基準影響有り・無しが並んでいますが、海外飲料事業の売上は同一となっています。

海外飲料事業はIFRS(国際会計基準)を採用しているため、本影響を受けないようです。

なお、過去に会計基準について触れた記事も書いていますので興味がありましたらぜひご覧ください。

利益面を見ると海外飲料事業と医薬品関連事業が利益改善、それ以外のセグメントは全て利益悪化となっています。

利益悪化セグメントに関して、まず国内飲料事業ですが、収益認識基準影響を除いて比較すると、前年度に引き続き増収減益、理由も同じく自販機投資による償却費増や販促費増による利益圧迫を見込んでいるようです。

続いて食品事業は、材料費高騰影響によるコスト増で利益悪化、その他・調整は新規事業向け開発費用増と全社的なプラットフォーム費用増により赤字幅拡大を予想しています。

一方で利益改善セグメントですが、まず海外飲料事業に関して、売上減・材料価格高騰影響が続くものの、22年1月期に一時的な費用発生があったようで、この費用が無くなることが利益改善の主要因となっているようです。

この一時的な費用は「英国への輸出取引に伴う一時的な費用発生」という説明しかなく、詳細は分かりませんでした。

23年1月期も全体利益の増減要因をまとめた1枚がありました。

上記を見ると、粗利増以上に競争力強化への投資を進めるため利益が減少方向となるストーリーが読み取りやすいですね。

競争が激しい飲料業界で生き残っていくための新たな投資を進めている段階であると想像されます。

3. 財務状況について

続いて、ダイドーグループホールディングスの財務状況を見ていきましょう。

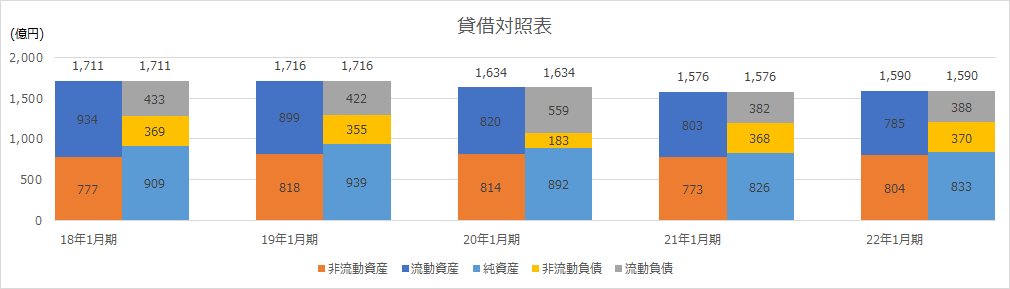

まずは下図に過去5年間の貸借対照表データを並べます。

全体的なバランスに大きな変化はありませんが、徐々に総資産が縮小しているように見えます。

特に19年1月期から20年1月期にかけてと20年1月期から21年1月期にかけて資産が縮小しています。

19年1月期から20年1月期にかけては流動資産、特に有価証券の減少約40億円が主要因となります。

これはダイドーグループホールディングスが出資している大江生医(TCI)の株式時価変動によるものでした。

なお同タイミングで流動負債増・非流動負債減となっていますが、これは社債の償還期間が1年を切ったものが非流動負債から流動負債へ流れた影響であり、21年1月期中に償還した額とほぼ同等の社債を新規発行することで元のバランスに戻っています。

続いて20年1月期から21年1月期にかけての変化ですが、自社株取得による純資産縮小影響となります。

自社株取得による純資産減影響があったとはいえ、22年1月期末時点での純資産比率は50%を超えており、財務状況は安定していると言えそうです。

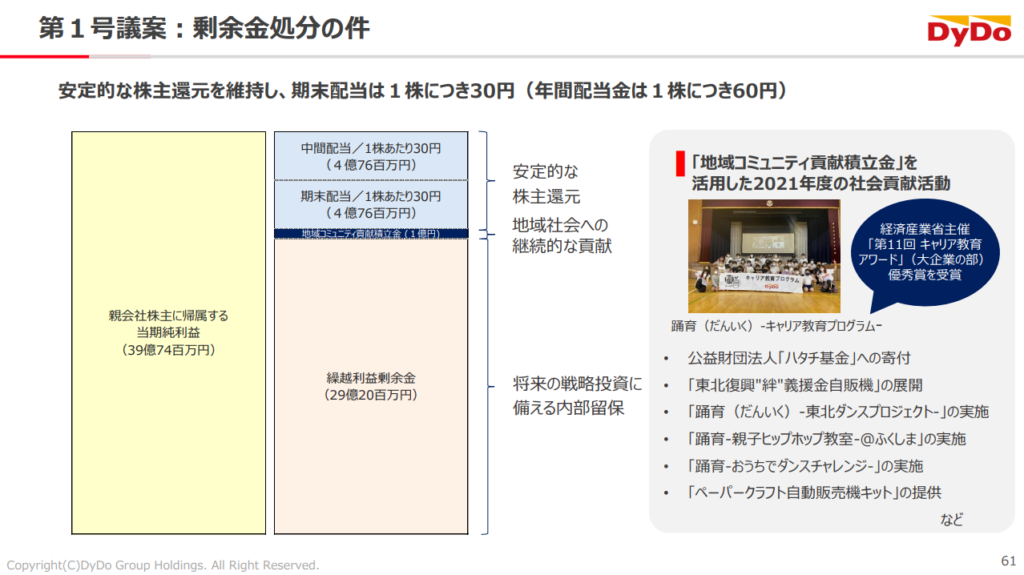

この安定した財務基盤を背景に継続した配当を実施しており、22年1月期も1株当たり年60円の配当と発表されていました。

配当以外の余剰金は利益剰余金として確保することで将来の投資原資とすると説明されていました。

配当の他にも、100株以上・半年以上保有の株主に対して株主優待も提供しているようですので、気になる方はぜひ併せてご確認ください。

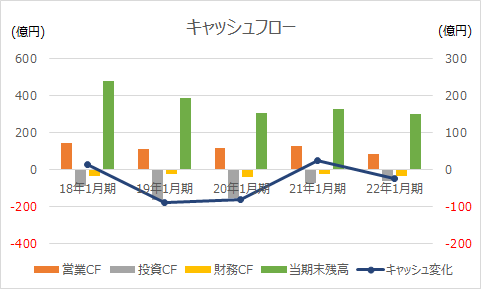

続いて過去5年間のキャッシュフロー変化を載せます。

上記のグラフを見ると19年1月期と20年1月期の投資CF(灰色の棒グラフ)が他の年度に比べて大きくなっています。

19年1月期は有価証券の取得影響、20年1月期は大同薬品工業の関東新工場等への投資と説明されていました。

その他の年度は営業CF(橙色の棒グラフ)、財務CF(黄色の棒グラフ)含めて大きな変化はありません。

その結果、毎年のキャッシュ変化(青色の折れ線グラフ)も19年1月期と20年1月期の100億円近いマイナスを除いてゼロ付近を推移しています。

22年1月期末時点で200億円強の残高が残っていますが、このキャッシュが直近の自販機投資等に活用されると想像されます。

4. 今後のビジネス展開について

最後にダイドーグループホールディングスの今後のビジネス展開について考えてみます。

今回の決算説明にてグループミッションにも触れられていましたので、それらの資料を引用させていただきます。

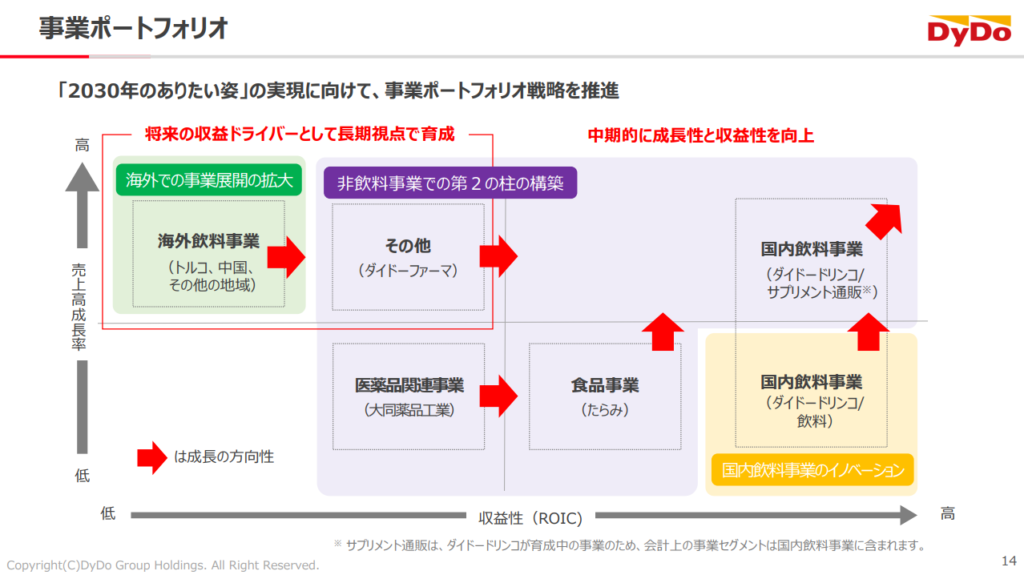

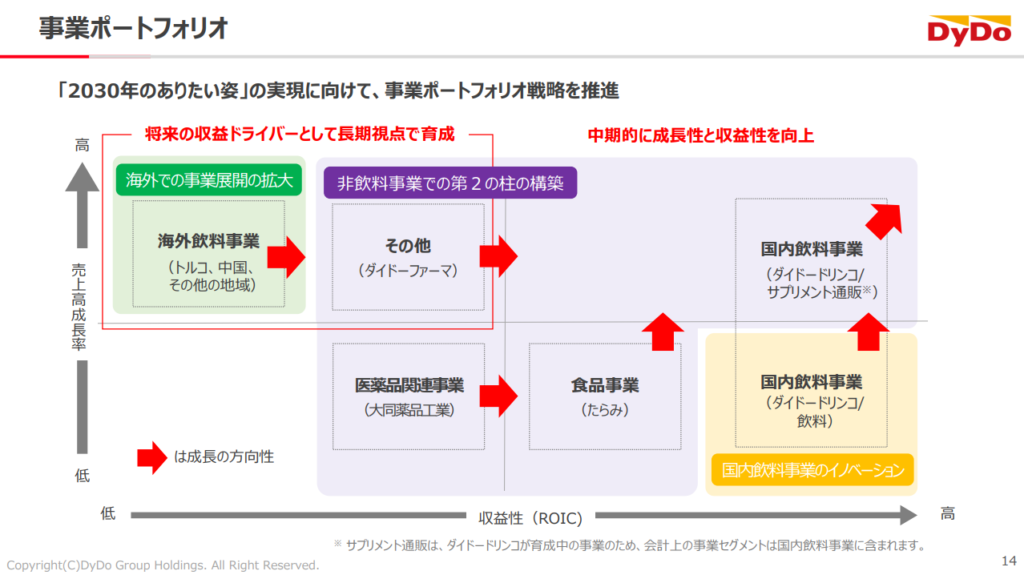

まずは事業ポートフォリオと題した1枚を下記に載せます。

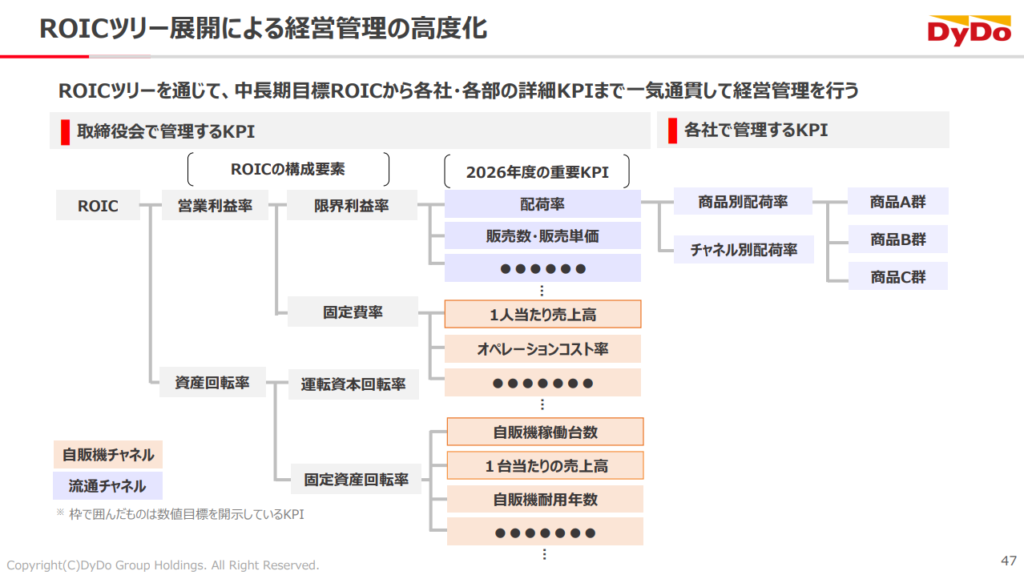

ダイドーグループホールディングスは2022年1月に開示した「中期経営計画2026」で事業KPIにROICを導入することを発表しました。

KPIとしてのROIC導入背景は「稼ぐ力の強化」が必要であるためと説明されていました。

なおROICは「投下資本利益率」であり、代表的には以下の式で表現されます。

ROIC=利益÷投下資本

ROICは管理会計指標であり、その会社の特徴や知りたいことにあわせて「利益」と「投下資本」に入れる数字を調整していきます。

ダイドーグループホールディングスではROICを以下のように分解し、詳細なKPIまで落とし込んでいるようです。

ROICをツリー展開することでより細かな指標に落とし込み、社員1人1人の業務と繋がることを目的としているようです。

単純に「今年のKPIはROICです!」と言われても何をすればよいか分からなくなってしまいますので、細かな単位に分解してくれると取り組む側も手が付けやすいですね。

なおROIC経営として有名なオムロンの分析でもROICについて触れています。

オムロンもツリー展開していますので、どのような違いがあるのか気になる方はぜひ確認してみて下さい。

話しが少しそれましたが、改めて事業ポートフォリオの1枚を見てみましょう。

今回はこの中から国内飲料事業と海外飲料事業の2つを取り上げたいと思います。

まずは国内飲料事業ですが、こちらは収益性が高い(高ROIC)ものの売上成長率が低い事業となっています。(右下にプロット)

大きな成長可能性は低いものの安定してキャッシュを稼ぎ出してくれる事業、という位置づけになります。

改めてダイドーグループホールディングスの決算を振り返ってみても、売上と利益のほとんどを国内飲料事業に頼っていますので、稼ぎ頭であることがわかります。

一方で人口減少等に伴い売上は減少傾向です。

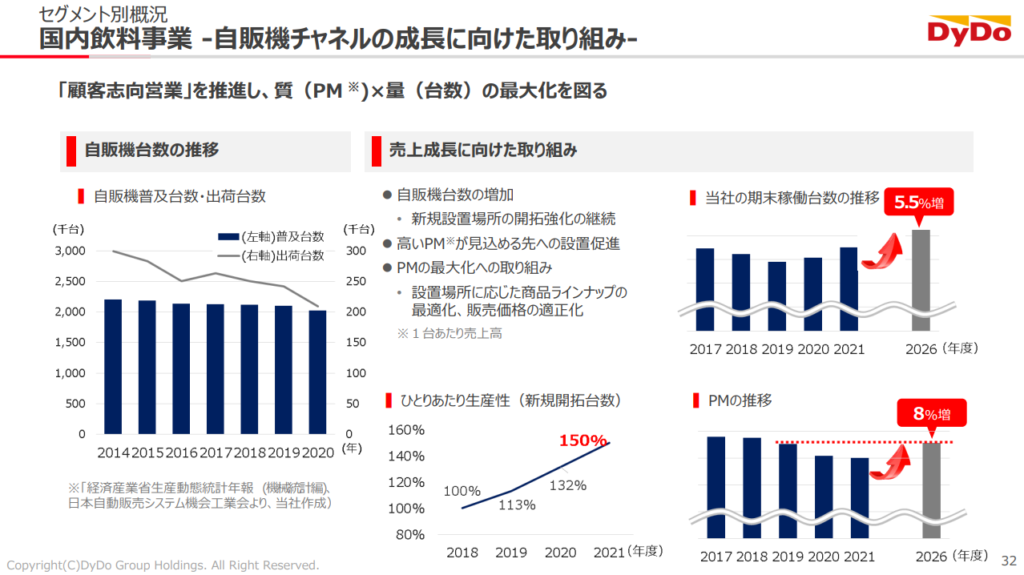

そんな国内飲料事業に対する取り組みを説明する1枚がありました。

国内の自動販売機設置台数全体が徐々に縮小する厳しい市場環境の中で売上を伸ばす施策として、以下の考え方を提言しています。

売上=質(1台あたり売上高)×量(自販機台数)

直近の自販機投資は「量」を増やす戦略であり、コラボ缶やエリアに適した商品ラインナップ展開、設置場所の精査等で「質」を上げる両輪の戦略を取っていくようです。

マーケット自体が縮小していく中で売上を伸ばすのであれば、シェアも単価も高める戦略でないと厳しいことは容易に想像されます。

いずれも成功を収めることは大変と思いますが、今後に期待しましょう。

なお資料上1台あたり売上がPMと表現されています。説明を見つけることが出来なかったのですが、おそらく Per Machine の略称ではないかと想像されます。。

続いて海外飲料事業です。

こちらは収益性は低い(低ROIC)が、売上成長率が高い事業となっています。

将来の主力事業となってくれる可能性を秘めたセグメントと言えます。(左上にプロット)

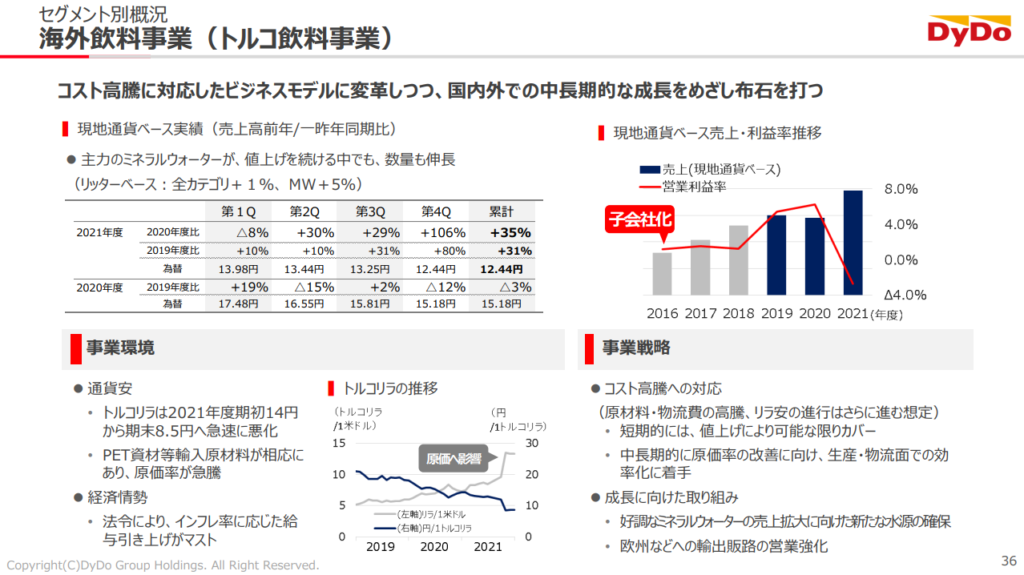

海外飲料事業、特に主軸のトルコ飲料事業に関する1枚がありましたので下記に載せます。

トルコ事業は2016年に現地法人を子会社化したところからスタートし、順調に売上を伸ばしてきました。

しかし22年1月期は売上増もコスト高騰や為替影響により利益は大幅悪化、赤字着地となっています。

売上に関しては水源確保と継続した販路拡大を実施することで可能と思いますが、利益面に関してはやはりリスクが大きいと言わざるを得ないと思います。

特に為替影響は顕著で、世界情勢に加えトルコの政治情勢が効いてきますのでコントロールは難しく、変動リスクが高くなっています。

赤字リスクを抑制するための、トルコを足掛かりとした欧州各国への販路拡大戦略と想像されますので、ポイントはしっかり販路拡大を成功させることが出来るか否かですね。

そういう意味ではまだまだ投資が必要ですので、海外飲料事業の高収益化には時間が掛かると想像されます。

障壁は多いと思いますが、既存の安定事業である国内飲料でしっかりキャッシュを稼ぎ、将来の稼ぎ頭となりうる海外飲料事業に投資をするという会社として良いサイクルを回そうとしていると感じることができました。

国内人口減少や世界情勢の不安定さなど、多くのリスクは残りますが、今回掲げた戦略を実行していってくれることに期待しましょう!

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:積水ハウス 2022年1月期決算より ~住宅事業の更なる拡大~

企業分析:積水ハウス 2022年1月期決算より ~住宅事業の更なる拡大~

企業分析:ヤクルト本社 2022年3月期 第二四半期決算より ~日本一球団親会社の成績~

企業分析:ヤクルト本社 2022年3月期 第二四半期決算より ~日本一球団親会社の成績~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:B-Rサーティワンアイスクリーム 2021年12月期決算より ~真のライバルは誰!?~

企業分析:B-Rサーティワンアイスクリーム 2021年12月期決算より ~真のライバルは誰!?~

企業分析:コシダカホールディングス2021年8月期決算より ~カラオケの未来~

企業分析:コシダカホールディングス2021年8月期決算より ~カラオケの未来~

企業分析:サムティ 21年11月期 決算より

企業分析:サムティ 21年11月期 決算より

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~