こんにちは。おすぎです。

今回は「ROIC経営」を推し進めていることで有名なオムロンについて21年3月期の第二四半期発表内容とあわせてみていこうと思います。

そもそもROICって何?からみていこうと思いますので、ぜひ最後まで読んでいただければと思います。

1. オムロンの事業領域

決算内容を見る前に、まずはオムロンの事業内容について見ていきましょう。オムロンの事業領域を調べると以下の4つに分かれており、損益報告も下記4セグメントで報告されています。

・制御機器事業

・電子部品事業

・社会システム事業

・ヘルスケア事業

それぞれの事業領域について簡単に説明します。

まずは「制御機器事業」です。制御機器事業では、センサや駆動機器などを幅広く取り扱い、工場等のオートメーションン化実現の支援を行っています。また、部品屋としての側面だけでなく、ソリューション提案も行い、幅広いサポート体制を実現しています。

続いて「電子部品事業」ですが、こちらはファクトリーオートメーション(FA)に限定せず、幅広い事業に対して電子部品の核となるリレーやスイッチ、センサ等を提供しています。

次に「社会システム事業」です。社会システム事業では交通システムやインフラモニタリングシステムなど、社会インフラの安全性と利便性の追求を目的として事業を展開しています。

最後に「ヘルスケア事業」です。こちらは一番イメージの強い分野と思いますが、医療領域になります。体温計や体重計などのConsumer製品から、病院向けの医療機器、さらにそのデータ解析などソリューションの提供までを行っています。

オムロン:オムロンの事業

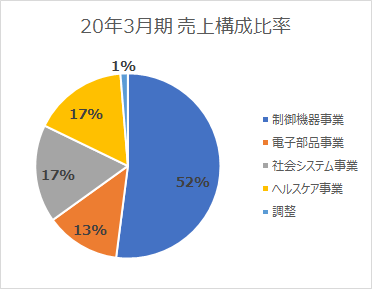

ここで、下図に20年3月期の事業別売上を見てみましょう。一般的にはヘルスケア製品のイメージが強いオムロンですが、売上比率を見ると制御機器事業が約50%の売上を占めており、ヘルスケア事業は20%弱しかないことが分かります。

売上比率からも、オムロンは制御機器やファクトリーオートメーション等の産業用オートメーション機器に強みを持っていることが分かると思います。また、前身の立石電機が世界初の自動改札機導入にもかかわっており、当初から技術力の高い企業であることがうかがい知れます。

そんなオムロンの21年3月期の第二四半期決算を次章でみてみましょう。

2. 21年3月期 第二四半期決算 実績・年間見通しについて

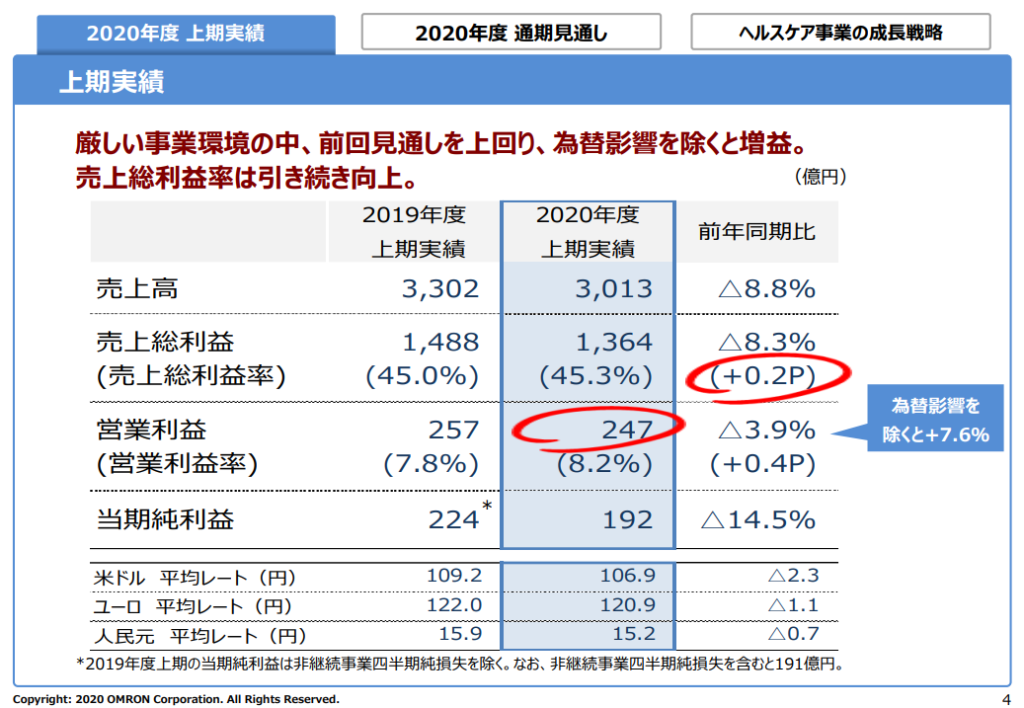

まずは21年3月期の第二四半期累計(4月~9月の6ヶ月間)実績です。

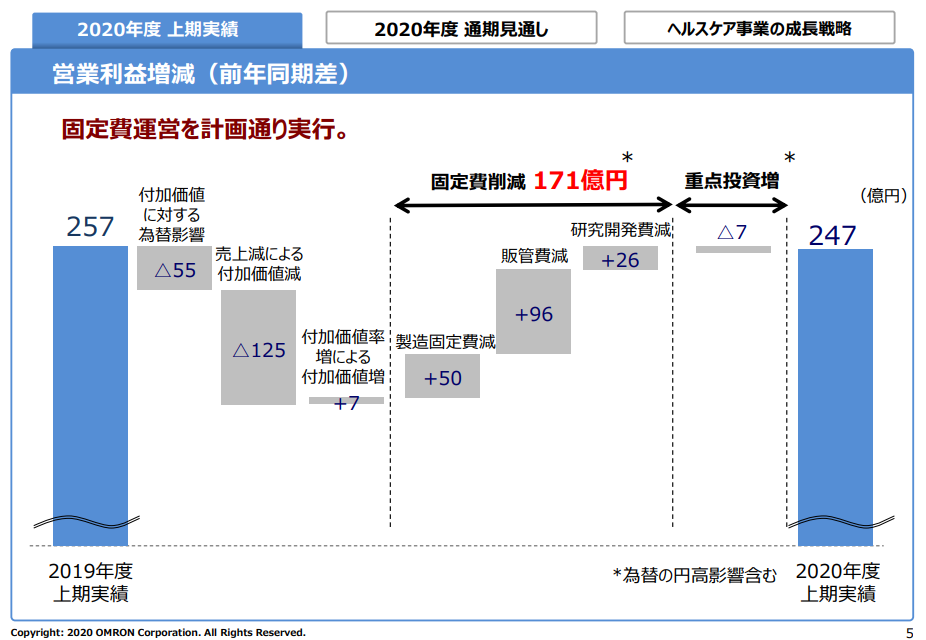

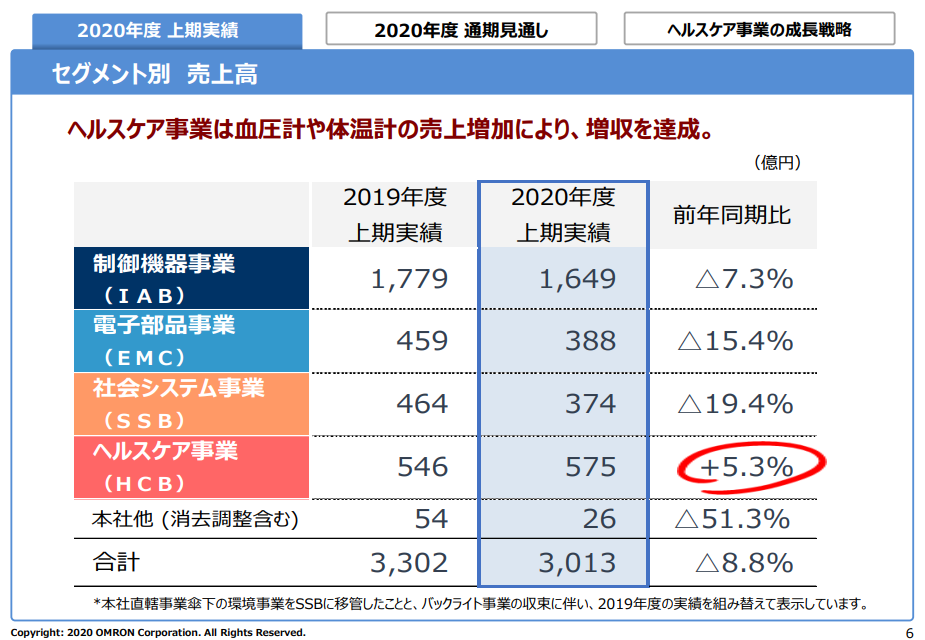

21年3月期の第二四半期累計(4月~9月の6ヶ月間)の売上は前年比289億円減の3,013億円、営業利益は10億円減の247億円となっています。売上減に対して利益の悪化が限定的なのは固定費の削減を実施している影響となります。下図の通り、製造費用、販管費、研究開発費いずれも削減することで、上期の利益悪化を最小限に食い止めていることがみてとれます。

続いてセグメント別の売上を見てみましょう。グループ全体としては売上減となっていますが、下図の通り、事業別にみると変化に違いがみられます。

制御機器事業、電子部品事業、社会システム事業のB to B事業は軒並み売上を落としています。コロナによる顧客の工場稼働停止影響による部分も大きいのではないかと推測されます。

一転してヘルスケア事業は前年比売上増となっています。こちらはコロナの影響がプラスに効いており、特に体温計の売上が前年同期比で80%以上も増えていると発表されていました。売上増の影響により、セグメント別の上期営業利益でも、ヘルスケア事業のみ前年比改善となっていました。

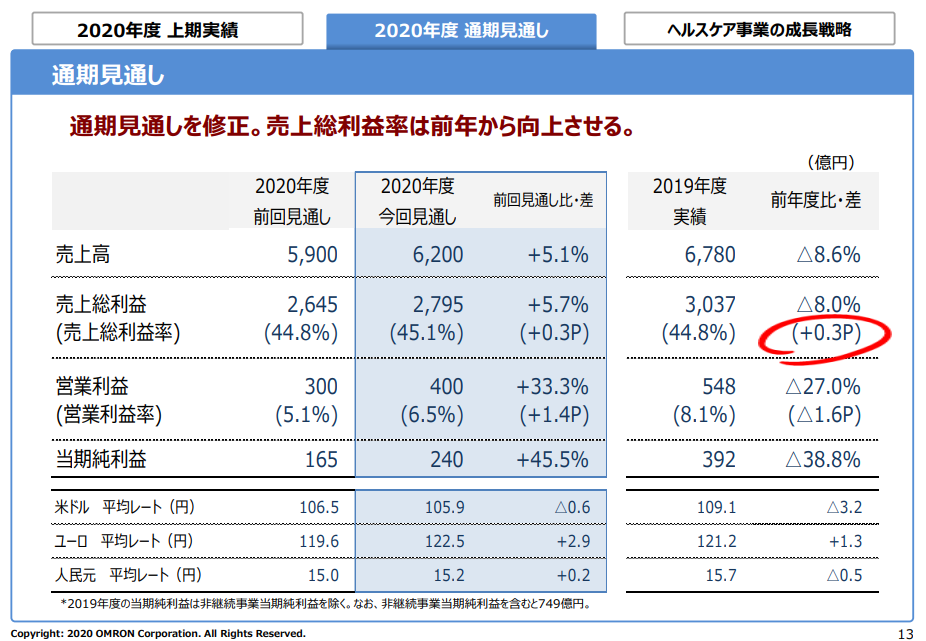

次に21年3月期年間見通しについてです。第一四半期時点に出された年間見通しからは改善していますが、20年3月期実績と比較するとまだビハインド予想となっています。

グループ連結の売上見通しは前年比580億円減の6,200億円、営業利益は前年比148億円の400億円となっています。

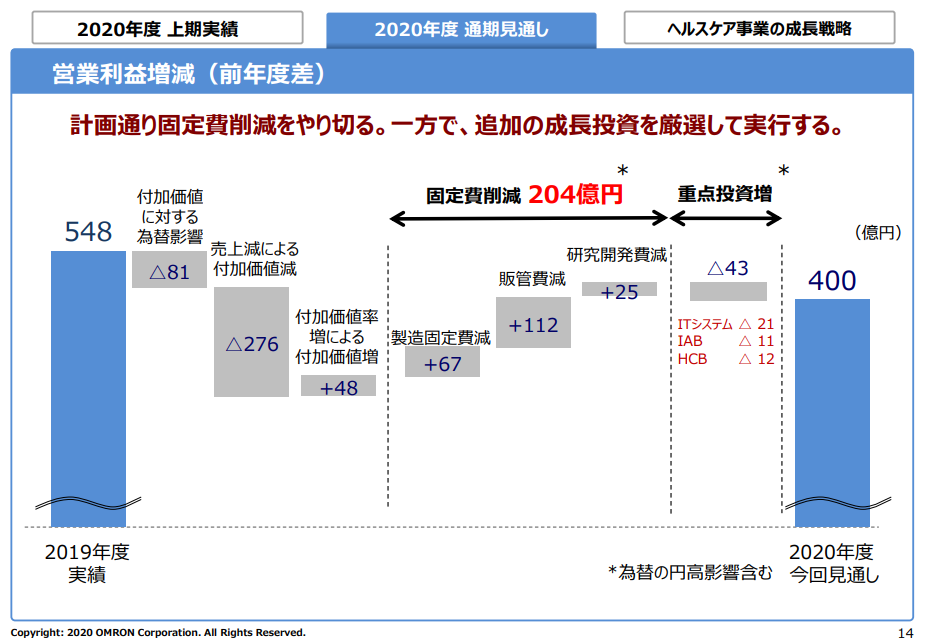

上期に引き続き固定費削減を継続し、20年3月期実績比で製造経費、販管費、研究開発費合計で約204億円の固定費削減を実施予定ですが売上大幅減の影響をカバーしきれず前年比利益悪化となっています。

1点、年間見通し報告で特徴的だったのが「重点投資増」として投資増影響を特出しで説明していたことです。コロナ影響で利益悪化、キャッシュ不足に苦しむ企業が多い中で、今を耐えつつしっかりと次のビジネスへ向けて投資を行っている姿勢を見せたかったのではないかと想像しますが、個人的にはとてもポジティブな印象を受けました。

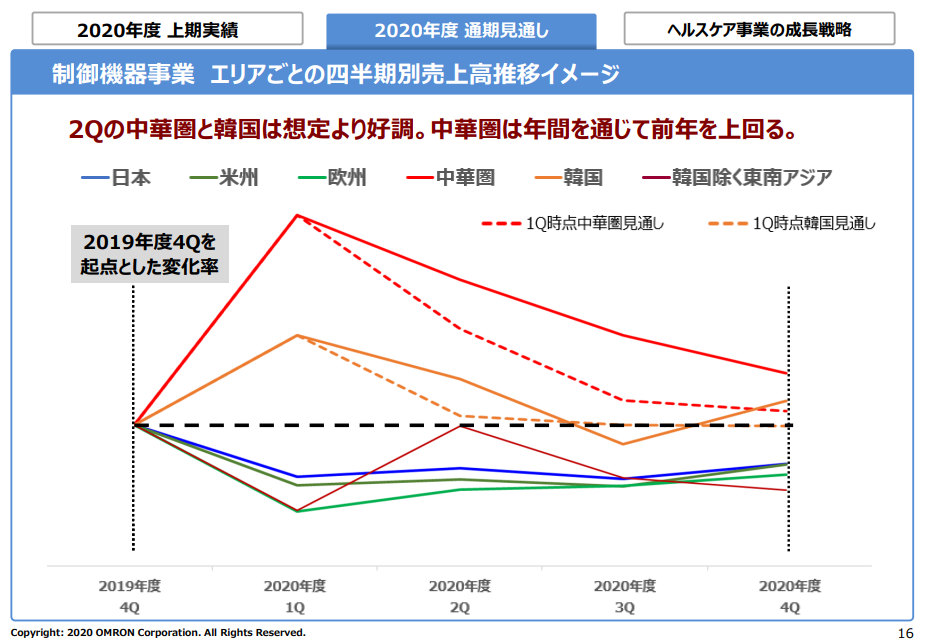

続いて年間の売上見通しについて、制御機器事業のみですがエリア別売上推移グラフがありましたので見てみましょう。

20年3月期の第四四半期の売上を起点として、21年3月期の各四半期の売上実績、予測をエリアごとに色分けした図となります。

売上高は四半期ごとのトレンドがあり、一概に各四半期変化の良し悪しを判断することは難しいため、第四四半期同士を比べてみます。

そこで大きく目につくのは中華圏と欧米圏の回復状況の差です。中華圏は前年同期比で売上改善予測をしている一方で、欧米圏は前年の売上を下回る予測を出しています。実態としても中華圏は一足早くコロナから経済回復しつつあると感じており、工場の多い中華圏早期回復がヘルスケア事業の需要増に対応することのできた要因の1つとも考えられます。

一方で欧米圏ですが、現状コロナ第二波のニュースも出回っているように、回復が遅れています。さらに、予測通りに経済回復するかも、まだまだ不透明な部分が多いと思います。経済回復の遅れはそのまま利益見通し下方修正へ繋がると推測されるので、まだまだ今年度の損益着地については余談を許さない状況と言えますね。。

3. 財務状況とROIC経営について

続いて、オムロンの財務状況について分析してみます。また、冒頭でも触れた「ROIC経営」についても本章で取り上げたいと思います。

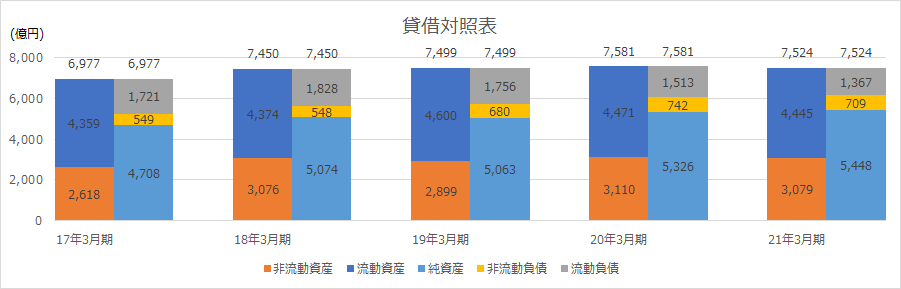

下図に過去5年間の貸借対照表データを並べます。なお、21年3月期の数字は2020年9月末時点の数字となります。

オムロンの貸借対照表には大きく2つ特徴がみられます。1つは純資産比率の高さ、もう1つは非流動資産比率の低さです。

まずは純資産比率ですが、毎年着実に利益を積み上げ、純資産を厚くすることで2020年9月末時点では純資産比率72%を超えています。流動負債も総資本のうち10%程度しかなく、無借金経営に近い状態と言えます。

また、非流動資産については過去何度か触れたことがありますが、モノづくりの会社はどうしても設備や土地などが必要となるため固定資産が積み上がり非流動資産の比率が高くなりがちです。例えばホンダでも総資産のうち約7割が非流動資産となっています。

その中でオムロンが低い流動比率(約40%)を実現している背景にはグループ全体として「ROIC経営」という考え方が根付いているためではないかと想像します。

しかし、そもそもROIC経営とはなんでしょうか?ROIC経営の理解のために、まずはROICとはいったい何者かをみていきます。

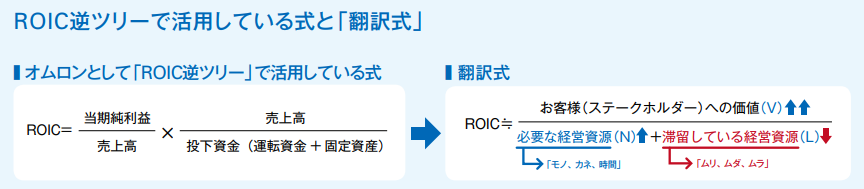

ROICとは投下資本利益率といい Return on Invested Capital の頭文字をとったものです。考え方は色々ありますが、一般的な計算式で最もメジャーなのが以下の式になると思います。

ROIC=税引き後営業利益÷投下資本

さらに分解すると

ROIC=(営業利益×(1-実行税率))÷(株主資本+有利子負債)

となります。

※税引き後営業利益は英語表記のNOPAT(Net Operating Profit After Tax の略語)と表現されることも多い

計算式からわかる通りROICとは「事業活動で得られた利益のためにどれだけ資本を投下したか」という効率性を図る指標となります。例えば同じ1億円を稼ぐために10億円使ったのか、100億円使ったのかでは効率が違うのだから評価は変わるハズだ、という考え方になります。

営業利益の絶対額を増やすことだけに集中して、気付いたら膨大な設備と在庫を抱えていました、となっては元も子もありません。しかし、PL(損益計算書)だけ見ているとどうしても売上と費用そして利益額ばかりに目がいってしまい、どれだけの資本を投下しているのか、という視点が抜け落ちてしまいがちです。ここでROICを評価指標にすることでPL(例えば営業利益)とBS(例えば設備投資額や在庫額)の2側面を同時に見る必要がでてくるのです。これがROICを経営指標に用いることのメリットとなります。

ではどうして各社はROICという指標を用いないのでしょうか?理由はいくつかあると思いますが、理由の1つに「投下資本」の考え方の難しさが挙げられます。一般式として 投下資本=株主資本+有利子負債 となっていますが、あくまでこれは会社全体としての数字になります。しかし会社の中には多くの部門があり、各部門に上記の値をどう振り分けるか、がROIC算出値に大きく影響を与えてしまいます。各部門に資本を按分するとなったら、もちろんなるべく按分率を低くしたくなりますもんね。さらに、現場に対して「有利子負債を意識しなさい!」なんて言っても何をどうすれば良いか分かりませんよね。そんな形式上の指標を用いているだけでは中身は何も変わりません。。

そこでオムロンは下記の式を独自のROIC算出式として使用しています。

オムロンの独自式のポイントは投下資本を「運転資金+固定資産」としたことです。ここでいう運転資金は在庫や債権/債務のことを表しています。在庫や投資設備であればどの部門に紐づくのか判断することができ、かつ、在庫や設備などは経営数値に携わる仕事をしていない人にも身近であり、自分たちが扱っているものが経営数値に直結することをイメージさせやすくなっています。例えば「在庫を〇億円減らすとROICは〇%改善します」と言った具合です。

オムロンはそこでとどまらず、さらなる翻訳式を作成し、ROICの概念が根付きやすいよう、イメージしやすいように工夫しています。

売上や営業利益などを顧客への価値(V)、新商品へ向けた設備投資など必要な経営資源を(N)、不必要な在庫など滞留している経営資源を(L)として、付加価値を生む経営資源へ投資して成長戦略を実現しつつ、一方でムダな経営資源を排除することで顧客価値向上を目指す、という考え方を浸透させようとしています。これがオムロンによるROIC経営の考え方のベースのようです。

オムロンは2012年頃からROIC経営の概念の浸透を図ってきたそうです。その成果が実ってか、設備投資を抑えつつ、毎年着実に利益をあげています。

コロナの影響でますますキャッシュの存在が重要視されています。その中で、効率よくお金が使えているかを示す指標として、ROICは今後より一層注目を集める経営指標となっていくのではないかと想像されます。しかし、最大のポイントは重要指標として設定した後に、どうやって現場のアクションへ繋げていくかです。その意味ではオムロンは現場へROICの考え方を浸透させた企業として、多くの企業から手本とされていくのかもしれませんね。

特集1:ROIC経営2.0

4. 今後のビジネス展開について

最後に今後のオムロンのビジネス展開について考察します。今回の決算発表でもヘルスケア事業の成長戦略と銘打って説明資料がありましたので、そちらを見ていきましょう。

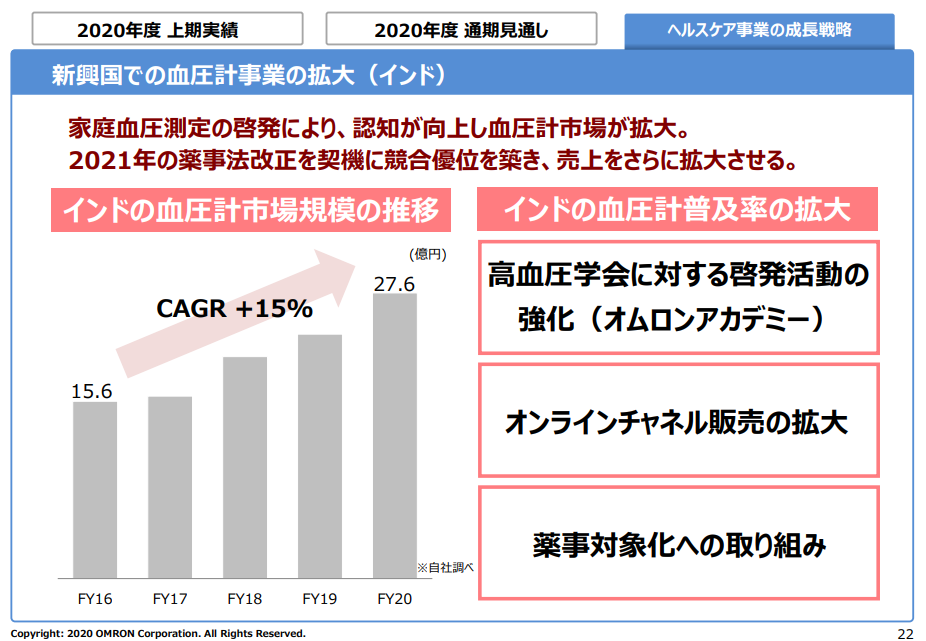

コロナウイルスという新型感染症の拡大により、図らずも人々の健康への意識は高まりました。さらに、特にコロナは回復後の後遺症も多く報告されており、病気にかかっても回復すればよい、ではなくいかに予防できるか、という観点もより一層重視されてきています。それも後押しとなってか、オムロンは新興国での事業拡大を成功させています。

今回はインドの血圧計事業拡大を例にとって説明されていましたが、様々な国への展開も可能であり、市場は世界に広がっていることをイメージさせる1枚になっていると思います。

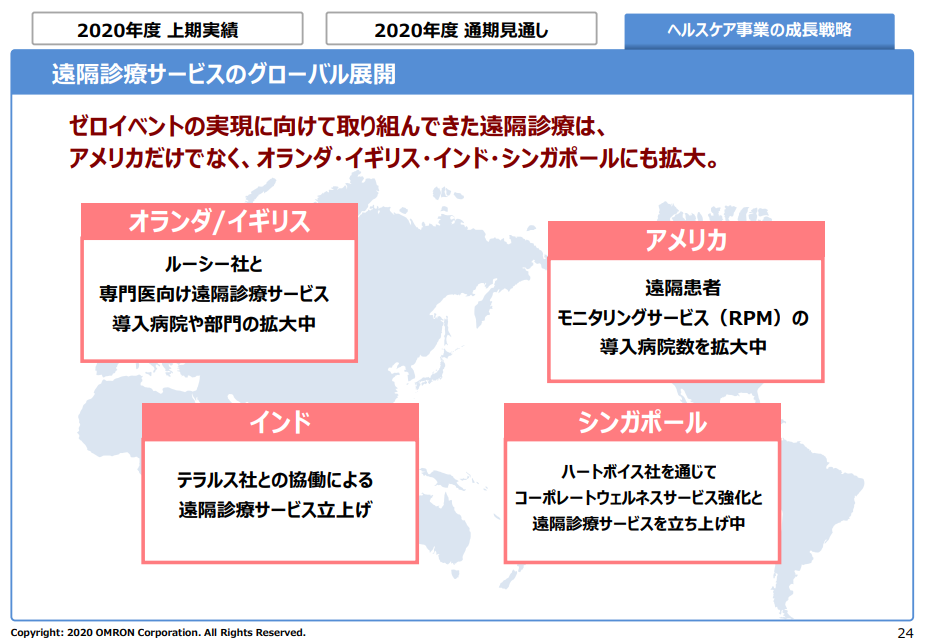

さらに、現在の5Gブームにもあるように通信速度、通信容量もますます向上していくことを視野に、グローバルでの遠隔診療サービスモデルの構築も開始しています。

医療設備の提供だけでなく、ソリューション提案までできるオムロンの強みを前面に活かしたサービス展開になるのではないかと想像されます。

ここまで見ると、明るい未来が待っているように見えますが、不安要素がゼロとは言い切れないと考えます。

まずはルールの問題です。グローバルに展開することで市場は広がっていきますが、その国ごとに法律が異なります。ましてや医療は人の生死にかかわるものですので、市場を広げるにしても簡単ではないことが想像されます。

もう1つが、オムロンの売上の半分以上を占める制御機器事業の今後です。コロナの影響で各社の成長がストップしつつあり、それに伴い設備投資の考え方も見直されることが想像されます。設備投資が行われなければ良い設備といえども売上を上げることができません。各社がコロナから立ち直り、これまで通り、これまで以上の設備投資を実施してくれるかが、オムロンの売上の半分を占める制御機器事業の成長にとって大きなポイントになると思います。

しかし、コロナによる厳しい状況下においても、インドでの展開を推し進め、先を見据えた投資を積極的に行い、さらには現場へのROIC経営の考え方も浸透させつつあるオムロンですので、今後の成長も大いに期待できると思います。そしていつかROIC経営の先駆者として世界の注目を集める日がくるかもしれませんね。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。