こんにちは。おすぎです。

今回はパナソニックを取り上げました。

パナソニックと言えば大阪に本社を置く、日本を代表する電機メーカーです。先日、第一四半期が締まり、13年ぶりの高水準決算だったと話題になっていましたね。

電気メーカーは巣籠需要を取り込むことができた企業、できなかった企業で明暗が分かれましたが、パナソニックの20年度決算はどうだったのでしょうか?また21年度決算はどうなるのでしょうか?見ていってみましょう。

コンテンツ

1. パナソニックの事業内容

まずはパナソニックの事業内容を見てみましょう。

パナソニックのHPをみると事業領域は下記の通りとなっており、決算説明のセグメントも同様に分けられています。

・アプライアンス

・ライフソリューションズ

・コネクティッドソリューションズ

・オートモーティブ

・インダストリアルソリューションズ

なお、パナソニックは「カンパニー制」をとっており、海外事業など一部例外もありますが、上記の事業部それぞれが1つの会社として運営される体制をとっています。

パナソニックというと家電のイメージが強いですが、いまは家電以外の多くのビジネスを扱っていることが分かります。しかし、字面だけでは扱っているビジネスが何か分からないセグメントもありますので、それぞれ簡単に説明します。

アプライアンス

家電、美容、健康などのBtoC事業、業務用冷熱機器、デバイス、エネルギーなどのBtoB事業を領域とし、家庭からオフィス・店舗まで幅広い空間に対応した商品・サービスを提供します。

Panasonic カンパニー・事業部 アプライアンス社 より

「白物家電」と呼ばれるテレビや冷蔵庫等を扱っており、かつ、BtoCだけでなくBtoB領域まで手掛けているセグメントとなります。私たちがイメージする電機メーカーとしてのパナソニックはこのセグメントに集中しているようですね。

ちなみに「白物家電」という言葉の由来は、洗濯機や冷蔵庫やエアコンなどが普及し始めた頃、これらの機器の色が白かったことから呼ばれるようになったそうです。意外と安直ですね。。

ライフソリューションズ

電設資材や照明資材などを事業領域とし、住宅やオフィス、商業施設やスマートタウンなど、人々の「くらし」に関わるあらゆる場面で快適な空間、豊かな時間を提供します。

Panasonic カンパニー・事業部 ライフソリューションズ社 より

照明器具や配線機器など、住宅関連事業を行っており、こちらもBtoC/BtoB限らず事業を展開しているようです。最近では「スマートハウス」や「スマートタウン」といって言葉も生まれていますが、AIと連携した快適な空間づくりを目指した事業も展開しています。

なお、よく聞く「パナホーム(正式名称パナソニックホームズ)」は現在トヨタとの合弁会社プライムライフテクノロジーズの100%子会社となっており、関係会社、という立ち位置になりそうですね。

コネクティッドソリューションズ

「流通」「物流」「エンターテイメント」「パブリック」「アビオニクス」「製造」の6つを重点事業領域とし、B2Bのお客様に「つながる価値」を提供します。

Panasonic カンパニー・事業部 コネクティッドソリューションズ社 より

このセグメントではいくつか絞ったビジネスへ向けて産業機器の開発・製造・販売や、ソリューションの提供を行っているようです。幅広くサービスを提供していますが、ソリューションサービスに近しいセグメントのようです。

オートモーティブ

車載インフォテインメント、車載エレクトロニクス、自動車用ミラー、車載電池をはじめとする電動化システムなどを事業領域とし、移動時のライフスタイルの変革や、ドライバーの運転負荷軽減、さらには環境対応車向けに革新的なデバイスやソリューションを提供します。

Panasonic カンパニー・事業部 オートモーティブ社 より

こちらは名称の通り、車載向け機器の開発~販売までを担っています。

先日テスラ株の売却で脚光を浴びた車載向け電池もこのセグメントに該当します。

「引き続きテスラへの電池の供給は維持する」とコメントされていますが、今後の展開から目が離せないですね。

インダストリアルソリューションズ

電子部品、FA・産業デバイス、電子材料、電池などBtoB事業を領域とし、幅広いソリューションを提案します。

Panasonic カンパニー・事業部 インダストリアルソリューションズ社 より

最後にインダストリアルソリューションズですが、こちらはBtoB事業のみを領域とし、産業機器の開発~販売、さらにソリューション提案までを行っています。

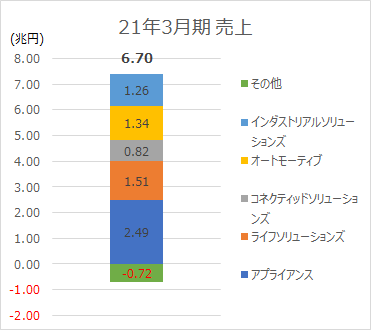

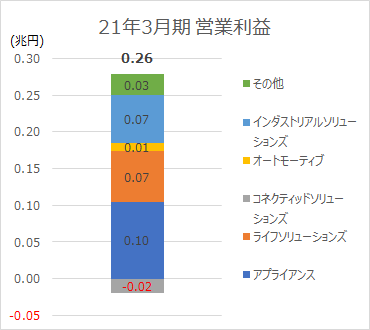

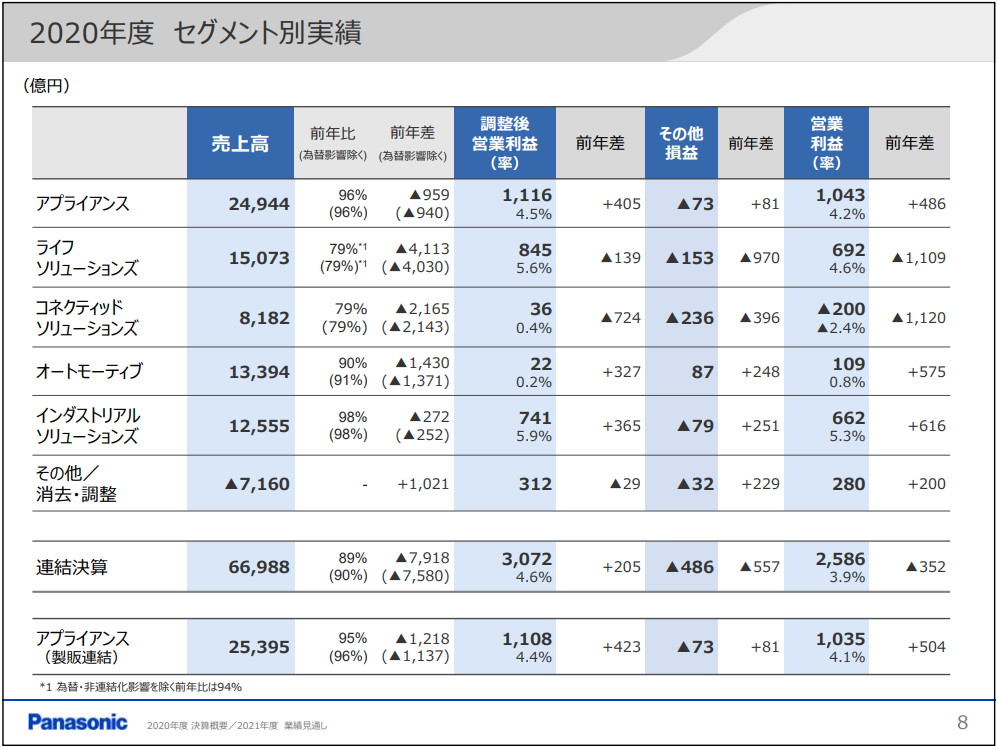

以上がパナソニックの主要なビジネスセグメントとなります。これらの事業領域は会社の成長や環境の変化により統廃合を繰り返していますが、最新ではこの形に収まっています。上記セグメント別の21年3月度売上・利益割合は以下の通りです。なお、売上グラフにて「その他」がマイナスとなっていますが、これは「連結調整」とご理解ください。

売上・利益いずれもアプライアンスの占める割合が一番高くなっています。「日本の家電メーカーは、、」と色々と言われていますが、さすがに国内トップの電機メーカーですね。

他のセグメントを見ると、コネクティッドソリューションズが若干少ないですが、それ以外は似た売上高となっています。

一方で営業利益に目を向けると、コネクティッドソリューションズは赤字となっています。こちらはコロナの影響による減販影響のようです。また、売上では他セグメントと見劣りしなかったオートモーティブですが、利益はだいぶ小さくなっています。しかし、過去は赤字続きで、今期にて初の黒字化となりました。経費削減効果が大きいようですが、CFOから「テスラ事業が黒字化した」とのコメントもあったようですので、将来の収益セグメントへ育ってくれることを期待しましょう。

事業別の売上・利益を確認したところで、次章以降で決算資料をみていきましょう。

2. 21年3月期実績と22年3月期見通しについて

まずは21年3月期実績です。

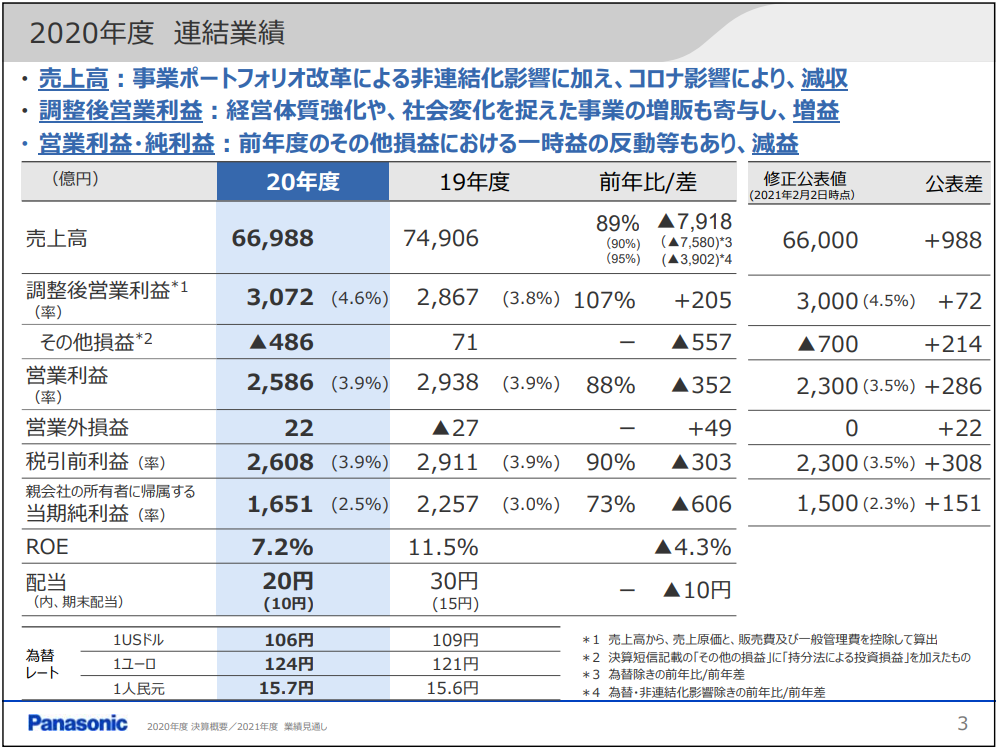

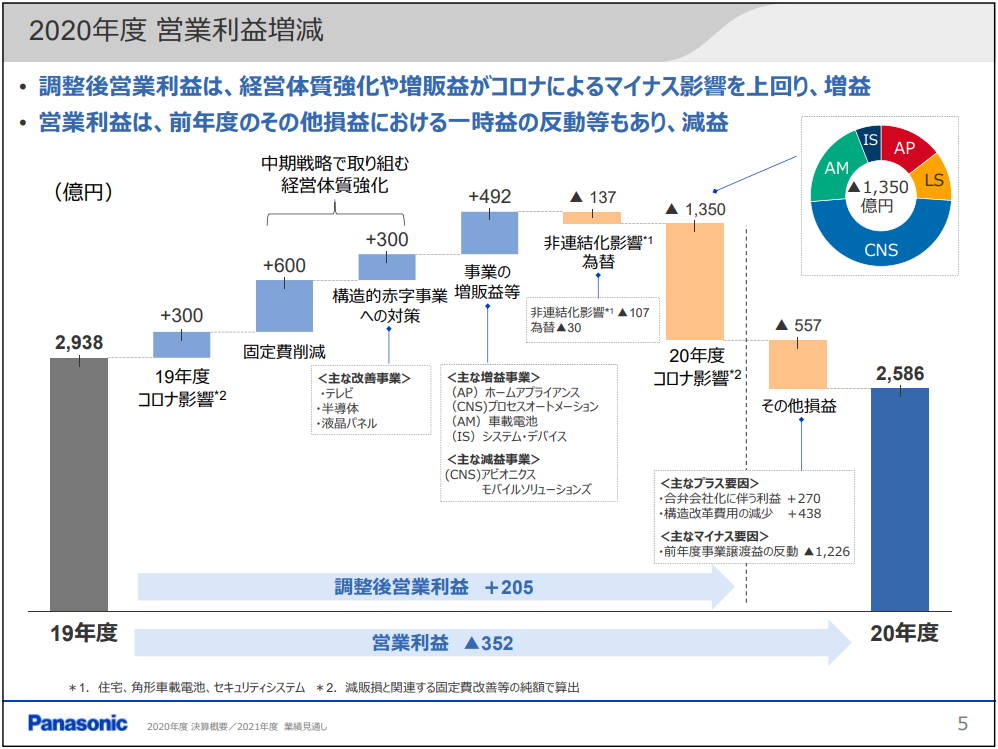

21年3月期の通期売上は前年度比▲7,918億円減の6兆6,988億円、営業利益は▲352億円減の2,586億円となりました。売上が8,000億円近く減っている一方で、営業利益の減額は350億円にとどまっています。ここから売上影響以外の改善内容が反映されていると推測されますが、20年3月期からの営業利益変化を説明する1枚がありましたのでそちらをみてみましょう。

薄い橙色の棒グラフが利益減要因となり、利益減の主要因はコロナ影響▲1,350億円となっています。その他にプラス方向、マイナス方向の一時的な要因がいくつか発生していますが、大きなマイナス影響としては19年度の譲渡益の影響▲1,226億円となっています。これは2019年11月に発表された半導体事業譲渡の影響となります。

譲渡の完了は2020年9月ですが、売却自体は19年度中に決まっていましたので、PL上は19年の売却益として計上されていました。

一方で利益改善影響としては固定費削減+600億円、赤字事業の構造見直し+300億円、増販影響+492億円となっています。増販影響は、コロナと関係無く増加した売上の利益影響分と想像されます。

一時要因による利益悪化が▲557億円ですので、仮にこの影響がなければ▲352-▲557億円=+205億円(←調整後営業利益変化)と利益増加方向となります。特に固定費削減と赤字事業の構造見直しとの合計+900億円改善の貢献が大きく、調整後営業利益変化がプラスとなりました。第4章でも触れますが、この2項目は「中期戦略で取り組む経営体質強化」とコメントがついており、中期経営計画の取り組みの一環のようです。

セグメント別利益変化をまとめた1枚もありましたので見てみましょう。

売上はいずれのセグメントも下げていますが、営業利益は改善しているセグメントもありました。特に「アプライアンス」と「オートモーティブ」にて大幅に利益改善となっていましたが、いずれもコスト削減や構造改革による利益改善と説明されていました。この2セグメント合計の調整後営業利益改善が+732億円ですので、ステップチャートで説明のあった「中期戦略で取り組む経営体質強化」の改善はこの2セグメントに集中していることが想像されます。

一方で、調整後営業利益の下げ幅が大きかったのは「コネクティッドソリューションズ」でした。このセグメントは顧客へのソリューション提案を行っていますが、肝心の顧客自体がコロナによる稼働停止や事業縮小を実施し、その影響を受け売上減・利益減となっているようです。

いくつもの事業セグメントを持っていますので、利益変化はまちまちですが、全体的にコロナの巣籠需要を取り込めているわけではなく、一時要因や体質改善での利益改善であることがわかります。

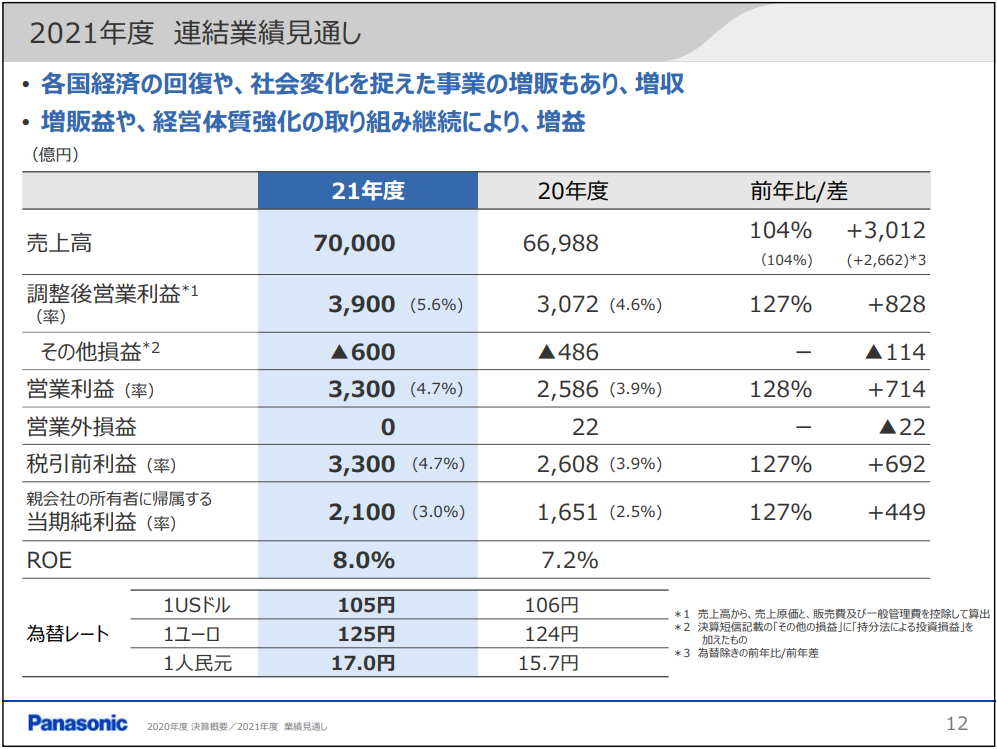

続いて22年3月期の年間見通しです。

22年3月期通年の売上見通しは前年度21年3月期比3,012億円増の7兆円、営業利益は714億円増の3,300億円で増収増益見通しとなっています。経済回復に伴う売上増、また売上増に伴う利益増と引き続きの体質強化によるコスト削減を見込んでいるようです。なお、調整後営業利益の変化は各年度の一時影響を除いた数字であり、こちらも大きく改善見通しとなっています。

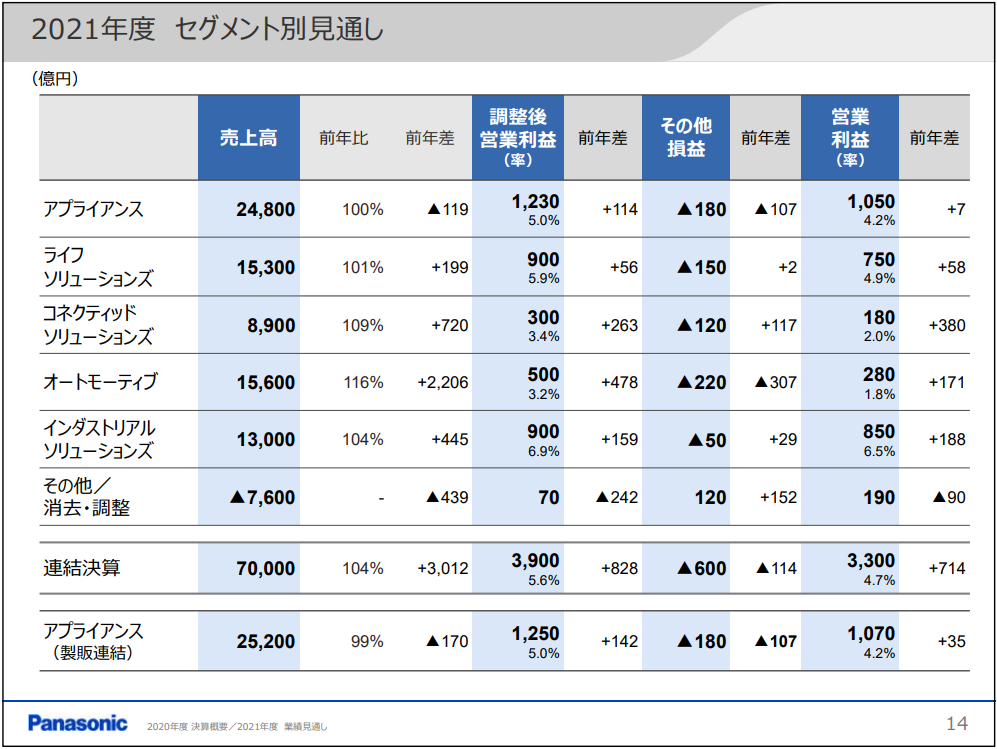

22年3月期のセグメント別見通しもありましたのでそちらもみてみましょう。

売上増の主要因は「オートモーティブ」セグメントとなっていました。これは、北米の新ライン稼働による増収影響と説明されています。

ただし、売上は2,200億円増も利益は171億円改善と、売上の増幅に対して利益の改善額が少なく感じます。あくまで想像ですが、この要因は「ライン増に伴う償却費が増えたため」さらに「新ラインの稼働が6月からであり、フル稼働まで至っていないため」ではないかと考えます。本来の償却費負担に見合うだけのフル生産が今年度はまだできていないのではないか、という考え方です。最悪のパターンは、そもそも電池事業は利益率がとても低い場合です。その場合、需要減や他社の価格攻勢があるとすぐに赤字化してしまいますので、後者ではないことを祈るばかりです。。

利益面の改善で貢献が大きいセグメントは「コネクティッドソリューションズ」と「インダストリアルソリューションズ」になります。いずれも市場回復に伴う売上増による利益増と説明されていました。オートモーティブのキャパシティ増による売上増と要因が異なるため、売上増に対する粗利増分をしっかりと取り込めています。

全体を通じた1つ懸念事項に半導体不足があります。自動車3社比較でも触れましたが、半導体企業だけでなく自動車企業もその影響を受けており、車載関連事業を行うパナソニックも例外ではないと想像されます。

半導体不足の影響も織り込んでいると思いますが、未来は誰にも分からないので、引き続き注視しましょう。

3. 財務状況について

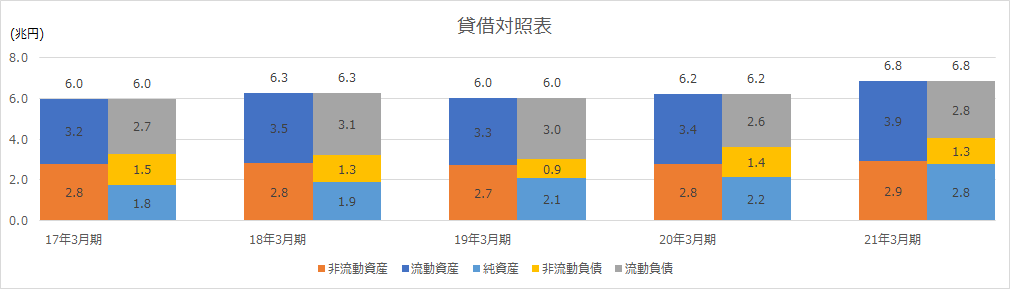

続いて、パナソニックの財務状況について分析します。まずは、下図に過去5年間の貸借対照表データを並べます。単位は「兆円」となっています。

パナソニックの貸借対照表の特徴として、流動資産の割合が高く、21年3月度末時点では、1.5兆円を超える現金及び現金同等物を持っています。一方で流動負債も大きく、流動比率(=流動資産÷流動負債)としては1を超える程度となっています。

また、20年3月期から21年3月期にかけて、大幅に総資産が増えており、費目別には流動資産と純資産が大きく増えています。21年3月度は黒字ですのでその分の積み上げはもちろんありますが、流動資産と純資産増加の主要因は「その他の包括利益を通じて公正価値で測定する金融資産」の増加とその振替となっていました。初めて聞いた言葉でしたので少し調べてみました。

簡単に言うと「その他有価証券」の差損益です。国際会計基準(IFRS)ではその他有価証券の売却益をPLに計上されることは認められておらず、そのため「その他の包括利益を通じて公正価値で測定する金融資産(略称:FVTOCI)」として、その他資本の増加にて計上し、利益剰余金へ振り替えているようです。

※ただし日本会計基準では「その他有価証券」の差損益のPL計上は認められている

ややこしいですが、有価証券の売却影響、と理解いただければ問題ないかと思います。ちなみに金額規模と報道との関係から推測するに、おそらくテスラ株の売却益影響とみて間違いないかと思われます。

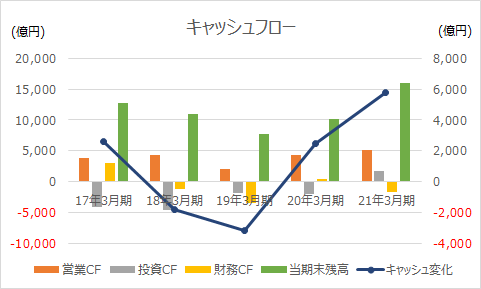

続いて過去5年間のキャッシュフロー変化をみてみましょう。こちらの単位は「億円」となりますのでご注意ください。

貸借対照表の項でも触れましたが、パナソニックは21年3月期末時点で約1.5兆円の現金同等物を保持しています。1兆円規模の流動負債も抱えていますので、これがまるごと自由に使えるわけではありませんが、かなりの現金を保有しています。ここで注目となるのがやはりテスラ株売却による使い道です。テスラ向け電池事業のために投資もしているため、テスラ関連として考えると今回の売却益すべてが儲けではありませんが、現時点では株の売却益を手にしたわけですので、このお金をどう使うかに注目が集まりますね。

また、配当に関して、パナソニックは毎年安定的に配当を出しています。ただし、額はそれほど大きくなく、配当性向は30%前後を推移しています。配当利回りも1%~3%前後を推移しており「高配当株」として見ることは少し難しそうですね。パナソニックのホームページに配当に関する記述が少なく、現時点の方針では配当に関してはあまり期待できないのかな?と感じてしまいました。

4. 今後のビジネス展開について

最後にパナソニックの今後のビジネス展開についてです。

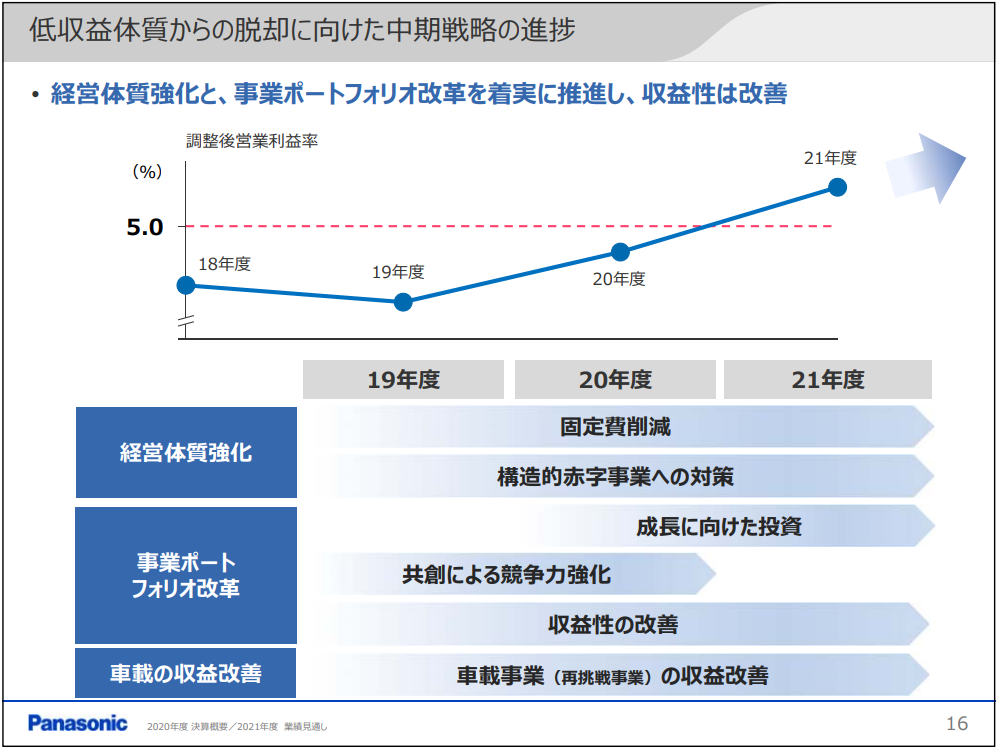

22年3月期は、2019年に発表された中期計画の最終年にあたる年になりますので、今回の決算説明でも中期戦略をベースにいくつか語られていました。それらを参照しつつ、考察を深めていきます。

まず語られていたのが経営体質強化による収益性改善でした。利益変化要因でも触れましたが、21年3月期の利益改善に大きく寄与していたのが固定費の削減影響でした。これは中期計画のイチ活動が実を結んだ結果と言えます。

22年3月期にも200億円の固定費削減見通しを立てています。21年3月期はコロナによる売上減を吸収する役割を担った固定費削減ですが、22年3月期に売上が回復すれば、その分利益を押し上げる効果を持ちます。その結果、1つの目線として調整後営業利益率5%超え、という基準を掲げているようです。固定資産を多く持つ電機メーカーは営業利益率がどうしても低くなってしまいがちですが、2桁営業利益率を達成している企業もありますので、売上を回復させ、体質改善を実施すれば決して不可能な数字ではないと思います。

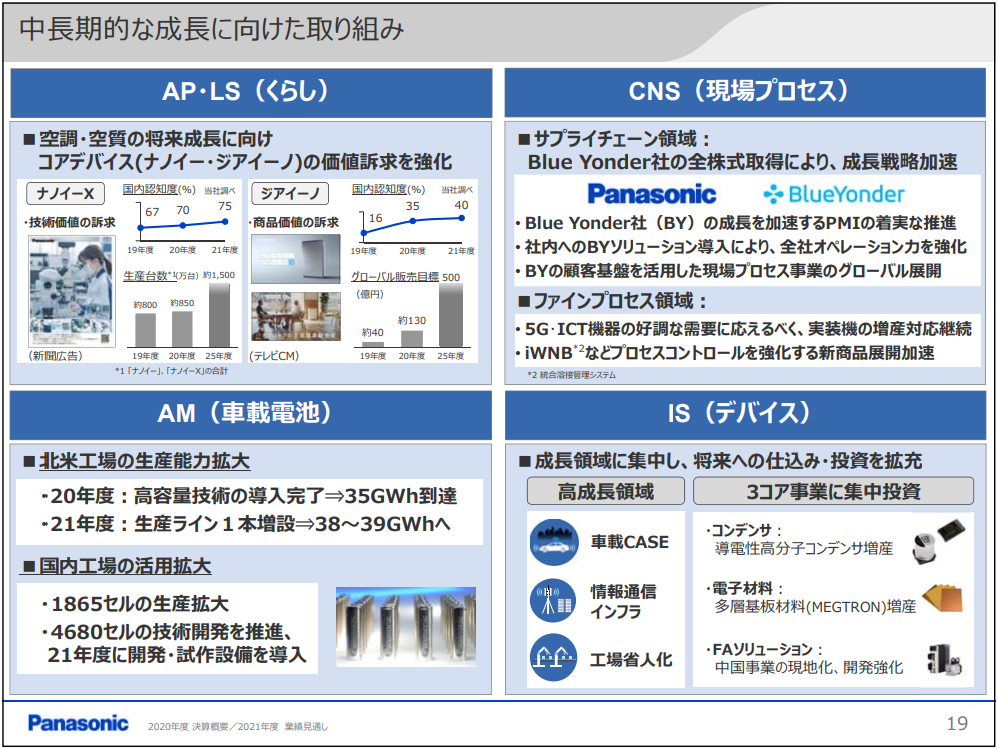

そして、その先の更なる成長のために欠かせないのがオートモーティブの拡大と思います。先ほどの1枚でも「車載事業の収益改善」と唯一個別セグメントとして名指しされていました。事実、最新で新たなラインを増設したのも車載電池事業であり、会社としても力の入れ時であることをお金のかけ方で示していると思います。

自動車市場全体としても電気自動車、自動運転と市場が拡大し、電池事業以外にも車載関連ビジネスを拡大させる余地があると思います。

もちろん、それを狙って多くの企業が参入し、競合が増えていますが、まだまだチャンスは多くあると思いますので、しっかりとこのチャンスを掴んで欲しいと思います。

その中で1つ考えられるリスクが価格競争に巻き込まれてしまうことです。価格競争に巻き込まれ、新興国企業に市場を奪われる、という経験はパナソニック含めて多くの日本企業が経験しています。同じ轍を踏むことを避けるべく、あらゆる対策をとると思いますが、投資する側としてもリスク認識するべき項目と思います。

来年度以降の経営計画は本決算時点ではまだ発表されていませんが、この先をどう描いているのか、期待して待ちましょう。

22年3月期の第一四半期、好決算の主な要因はオートモーティブの売上・利益増によるものでした。ここまでは狙い通りの展開ではないかと想像します。白物家電のイメージから、車載事業に進出し大きく形を変えてきたパナソニックですが、このまま想定通りの成長軌道に乗ることができるか、期待して見ていきたいと思います。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。