こんにちは。おすぎです。

今回はオリエンタルランドを取り上げます。

オリエンタルランドは株主優待で1Dayパスポートが貰える銘柄であり、国民全員が欲する銘柄ですが、2024年6月月現在、株主優待を貰うためには200万円以上株を購入する必要があります。

なかなか簡単に捻出できる金額ではありませんが、いつかは持ちたいオリエンタルランドの決算は気になると思いますので、ぜひご覧ください!

1. オリエンタルランドの会社概要

まずは株式会社オリエンタルランドの会社概要(オリエンタルランドHPより抜粋及び編集)を確認しましょう。

オリエンタルランドは、1960年7月11日の設立ですが、会社設立に先立つ1959年に川﨑千春京成電鉄社長(当時)、江戸英雄三井不動産社長(当時)らによって「オリエンタルランド設立計画趣意書」がまとめられました。

設立の目論見書には「浦安沖の海面を埋め立て、商住地域の開発と一大レジャーランドの建設を行い、国民の文化・厚生・福祉に寄与するということ」が会社創設の目的として謳われており、設立当初に掲げられたこの考えが、現在の東京ディズニーリゾートの原点となっています。

1961年に浦安沖の埋め立てへ向けた交渉を開始、翌年の1962年7月に「浦安地区土地造成事業及び分譲に関する協定」を締結、1964年に埋め立て工事が開始されました。

また埋め立て工事と並行して進められたのが舞浜地区にレジャーランドを建設するためのマスタープランの検討です。

総合レジャー施設構想の検討を進める中で米国のディズニー社にも調査団が派遣され、誘致活動を継続した結果、1974年に基本合意に至り、1983年にようやく開園の日を迎え、今日まで多くの人々を楽しませてくれています。

短くまとめていますが、オリエンタルランド設立から約20年後の開業ですので、この間に数々の困難があったことは想像に難くなく、強い思いのもと、開園にこぎつけたのだと思います。

なお、日本のディズニーリゾートは世界で唯一、米国のディズニー社と資本関係を持たない運営形態であり、その分、年間売上高の5~6%のライセンスロイヤリティを支払っていると言われています。

そんなオリエンタルランドですが、以下3つの事業セグメントに分かれています。

・テーマパーク事業

・ホテル事業

・その他の事業

テーマパーク事業は、東京ディズニーランドと東京ディズニーシーの2つのテーマパークの経営、運営に関わる事業セグメントであり、園内での物販収入もこちらの事業に含まれます。

続いてホテル事業ですが、こちらは100%子会社の株式会社ミリアルリゾートホテルズが運営するディズニーホテル等の収益が計上されています。

最後にその他の事業は商業施設のイクスピアリ、舞浜駅からディズニーリゾートを繋ぐモノレール事業の収益が計上されています。

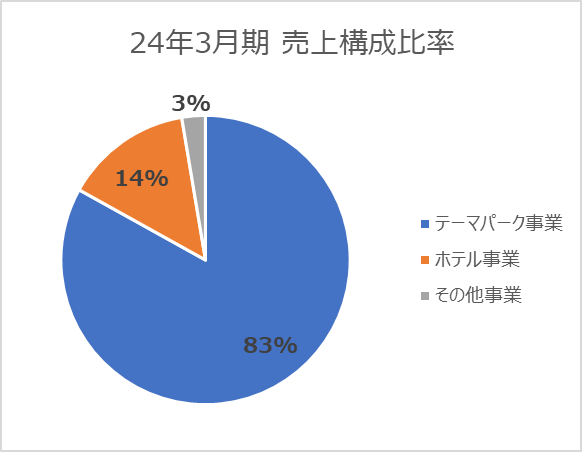

なお、24年3月期の各事業の売上比率は下図の通りであり、テーマパーク事業の売上が約8割を占めています。

オリエンタルランドの事業構成を理解したところで、さっそく24年3月期の決算をみていきましょう。

2. 24年3月期実績と25年3月期見通しについて

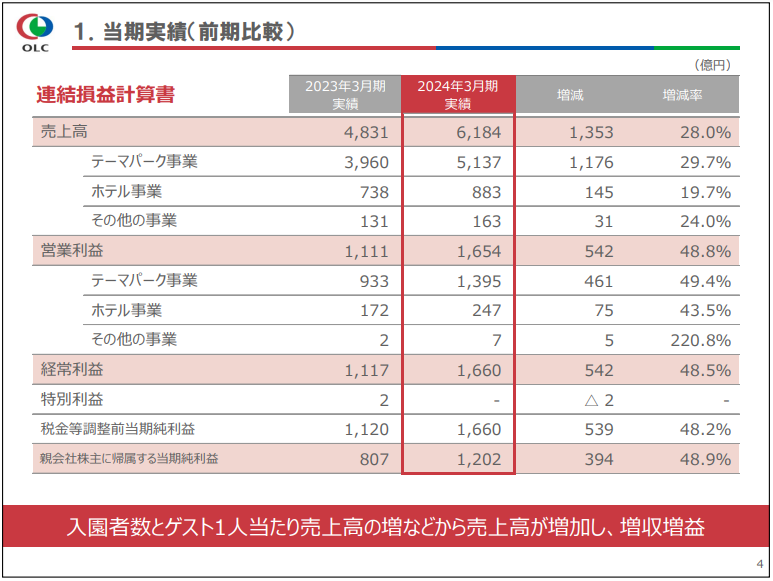

24年3月期実績

まずは24年3月期実績です。

24年3月期の売上は前年23年3月期比+1,353億円増の6,184億円、営業利益は+542億円増の1,654億円と、増収増益となりました。

増収増益の主な要因として、入園者数の増加と1人当たり売上高の増加とありますが、それぞれ説明する1枚がありましたので見てみましょう。

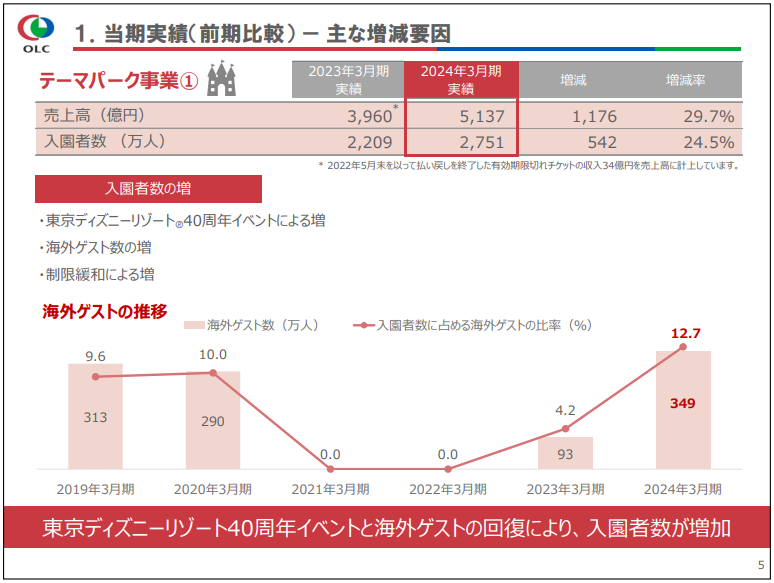

まずは入園者数の増加要因を示す1枚です。

増加要因として「40周年イベントによる増」「海外ゲスト数の増」「制限緩和による増」の3つが挙げられています。

特に海外ゲストの推移はグラフから読み取れるように23年3月期の93万人から24年3月期は349万人と+256万人の増加、23年比の入園者総数+542万人のうち約47%を占めており、海外ゲストの増加が入園者数増の一番の要因となっています。

コロナによる渡航制限が解除されたことに加えて、円安が加速したことによる日本旅行の割安感が海外ゲスト増加に繋がっていると想像されます。

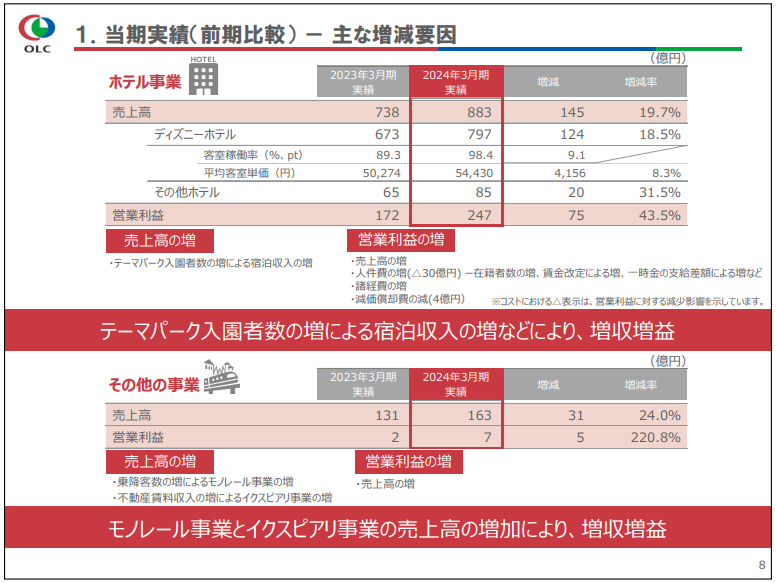

なお、入園者数の増加はテーマパーク事業の増収だけにとどまらず、ホテル事業、その他の事業にも好循環をもたらしており、人件費や原材料費の高騰といったコスト増影響を上回る売上高の伸びにより、すべての事業で増収増益となっています。

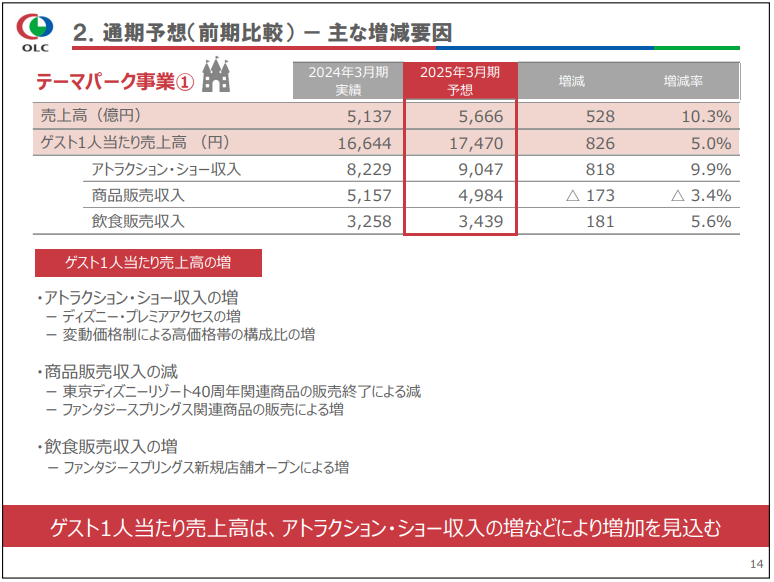

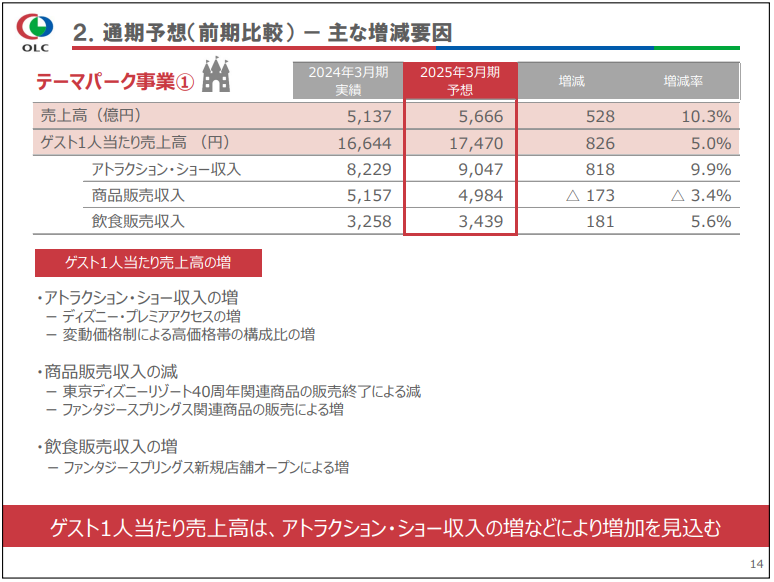

続いて、テーマパーク事業1人当たり売上高増を示した1枚です。

1人当たり売上高増の要因は、「変動価格制による高価格帯チケットの構成比の増」と「40周年関連商品及びフードメニューの販売増」の2点が主要因と言えそうです。

ただし、チケットに関しては、高価格帯チケットの構成比の増加に加え23年10月に実施した価格改定の影響も多分に含まれていると想像されます。

アトラクション・ショー収入として売上1本化されていますが、チケット種類別の売上高やプレミアアクセスの売上高等の売上構成が示されると、売上変遷をより細かく見ていくことが出来そうなので、ここはオリエンタルランドの詳細データ提供に期待しましょう。

なお、ディズニーリゾートで1日に使用する金額に関するアンケートをまとめた記事がありましたが、約半数がプレミアアクセスチケットを購入しないと回答しており、プレミアアクセスチケット収入はそこまで大きくないのかもしれませんね。

25年3月期見通し

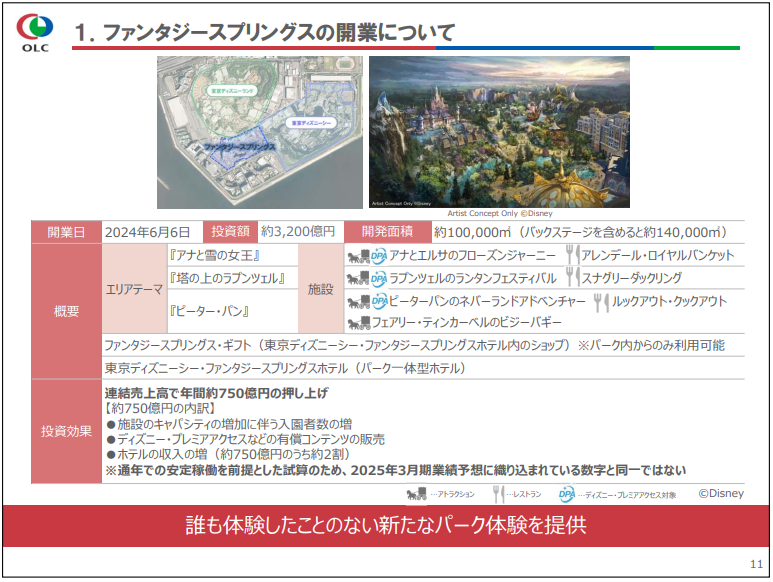

続いて25年3月期の年間見通しですが、業績見通しの前に「ファンタジースプリングスの開業について」の1枚がありましたのでこちらを見てみましょう。

ファンタジースプリングスは、24年6月6日にグランドオープンした東京ディズニーシーの新エリアであり、ディズニー映画の『アナと雪の女王』、『塔の上のラプンツェル』、『ピーター・パン』の3つの世界感を味わえ、エリア内にレストランやショップだけでなくホテルも併設する、一大エリアとなっています。

東京ディズニーリゾートの公式YouTube動画もアップされていますので、興味のある方は是非ご覧ください。

この新たなエリアが登場する25年3月期の見通しは以下の通りです。

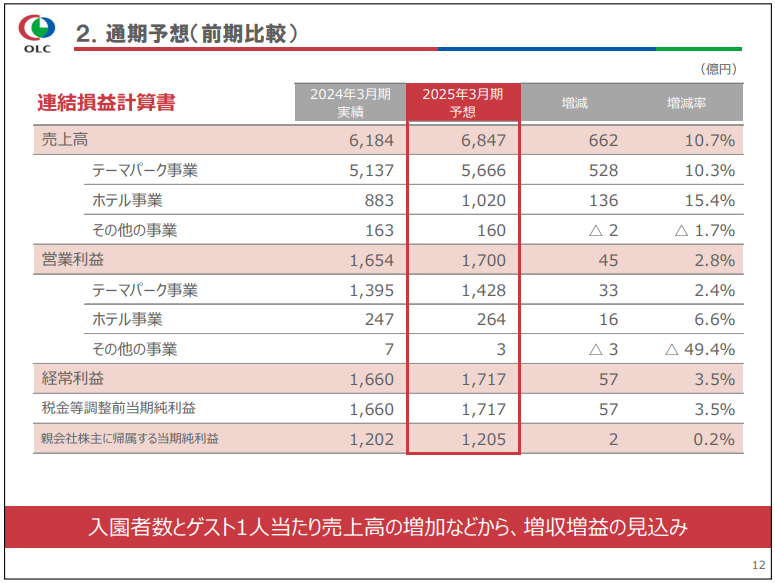

25年3月期の年間見通し売上は24年3月期実績比+662億円増の6,847億円、営業利益は+45億円増の1,700億円と、増収増益見通しとなります。

40周年イベントの反動が想定されるものの、引き続き海外顧客の増加が見込めること、新エリア開業による入園者数の増加、1人当たり売上高の続伸により、コロナ影響で大きく売上・利益が落ち込んだ21年3月期から4期連続での増収増益見通しとなっています。

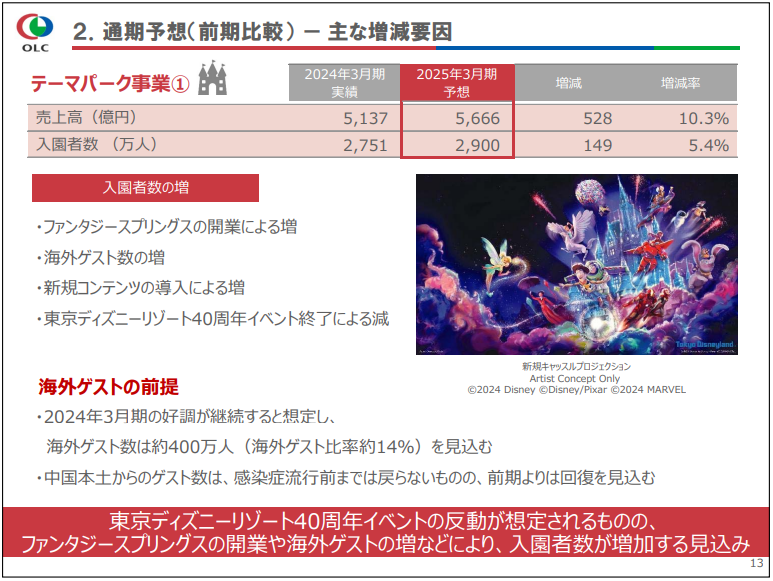

なお25年3月期の予想入園者数の2,900百万人はコロナ前の入園者数である約3,000万人に迫る入園者数となっています。

一方で1人当たり売上高に関して、チケットの高価格帯構成比率の増加とありますが、こちらも23年10月に実施した価格更新が25年3月期は通年寄与することも単価アップ要因の1つと想像されます。

ただし、売上増に伴い24年3月期比にて増収増益も、営業利益率は悪化しています。

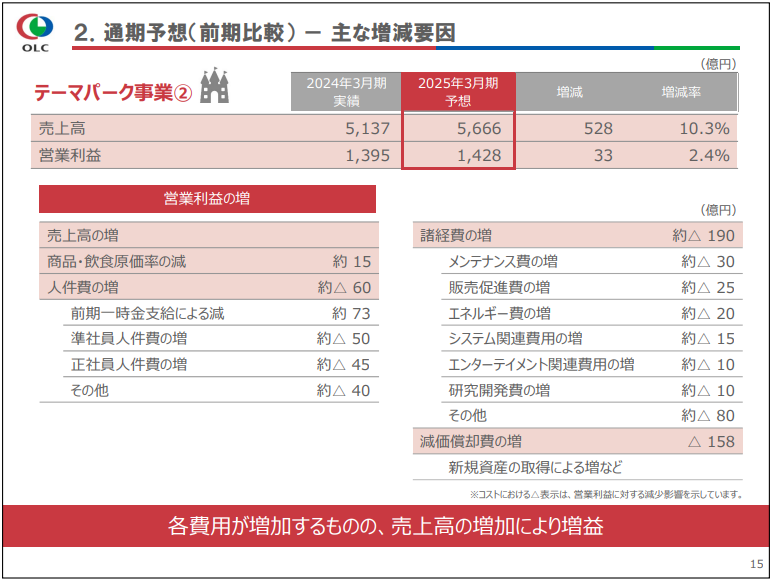

テーマパーク事業に限定した1枚ですが、営業利益の増減要因を説明した下記スライドを見てみましょう。

人件費の増加、諸経費の増加、新エリア開園に伴う減価償却費の増加に伴うコスト増加により営業利益率は24年3月期の26.7%から25年3月期は24.8%へ約2ポイント減少見通しとなっています。

今後も継続したインバウンド需要が見込まれる一方で、コスト増に頭を悩ませる必要があるのはオリエンタルランドも同様のようですね。

利益率の視点でも今後の動きをチェックする必要があり、その観点でもチケット種類別の売上構成を出してもらえるとより精度の高い分析を行うことができそうですね。

3. 財務状況について

続いてオリエンタルランドの財務状況を見ていきましょう。

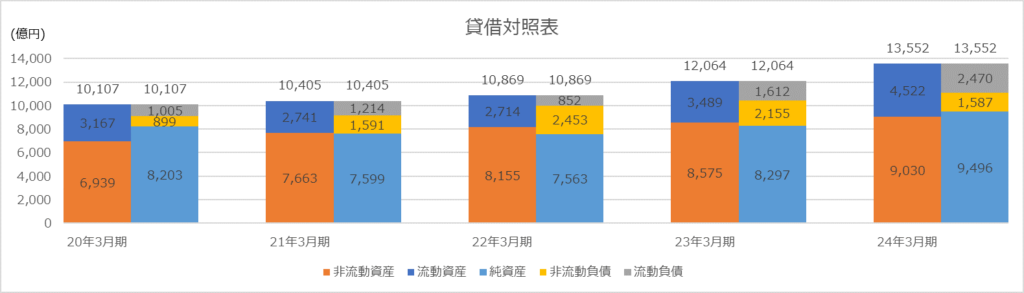

まずは下図に過去5年間の貸借対照表データを並べます。

オリエンタルランドの負債額・負債比率は、2020年9月にコロナ影響による1,000億円の社債発行、2021年8月に新エリア開発向けに500億円の社債発行により高まってきていますが、直近24年3月期末時点の数字でも純資産比率は約70%、流動比率は約1.8倍と、堅牢な財務体質であることが見て取れます。

また24年3月期末時点の純資産約9,500億円のうち、約8,500億円が利益剰余金であり、自ら稼ぎ出したキャッシュを中心に事業運営及び新規投資を行っていることが想像されますね。

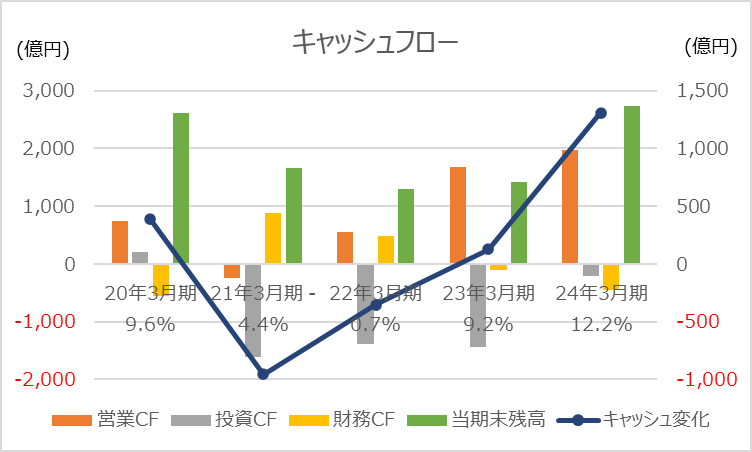

続いて過去5年間のキャッシュフローを見てみましょう。

営業CF(橙色の棒グラフ)はコロナ影響を受けた21年3月期を除いて、すべての期でプラスとなっています。

投資CF(灰色の棒グラフ)は、特に21年3月期から23年3月期にかけて新エリア開発のための設備投資が増えていますが、並行して社債発行を行ったため、財務CF(黄色の棒グラフ)は概ねプラス方向に動いています。

その結果、コロナ影響により営業CFが縮小した21年3月期と22年3月期を除いて、各年度のキャッシュ変化(青色の折れ線グラフ)はプラス方向となっています。

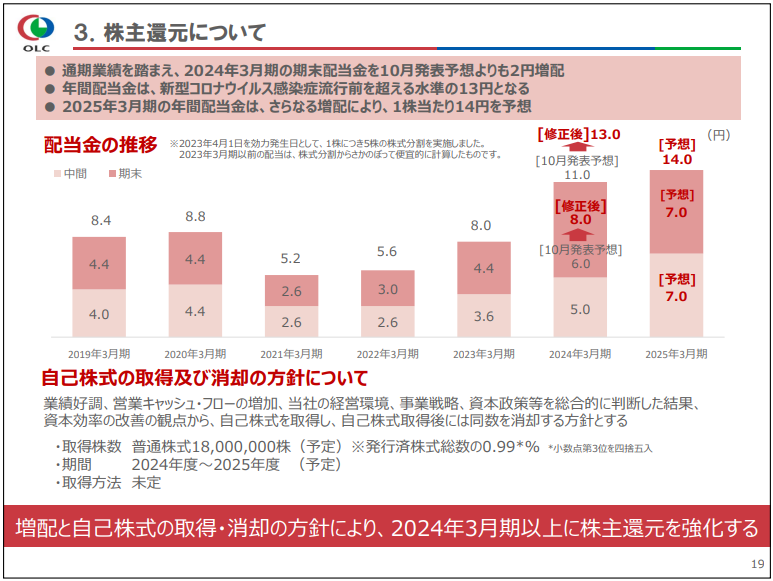

またオリエンタルランドは、配当も毎年安定して出し続けています。

株主還元に関する1枚もありましたので、見てみましょう。

明確な配当方針は提示されていませんが、営業赤字を計上した21年3月期も配当を出していること、24年度~25年度にかけての自己株式取得計画も示していることから、株主還元に積極的な会社と言えると思います。

安定した財務基盤を下敷きとした継続的な配当に加えて、オリエンタルランドと言えばやはり株主優待です。

割高と言われがちなオリエンタルランドですが、この株主優待に加えて、配当も貰えることを考えると、やはり魅力的ですね。

4. 今後のビジネス展開について

最後にオリエンタルランドの今後について考えてみましょう。

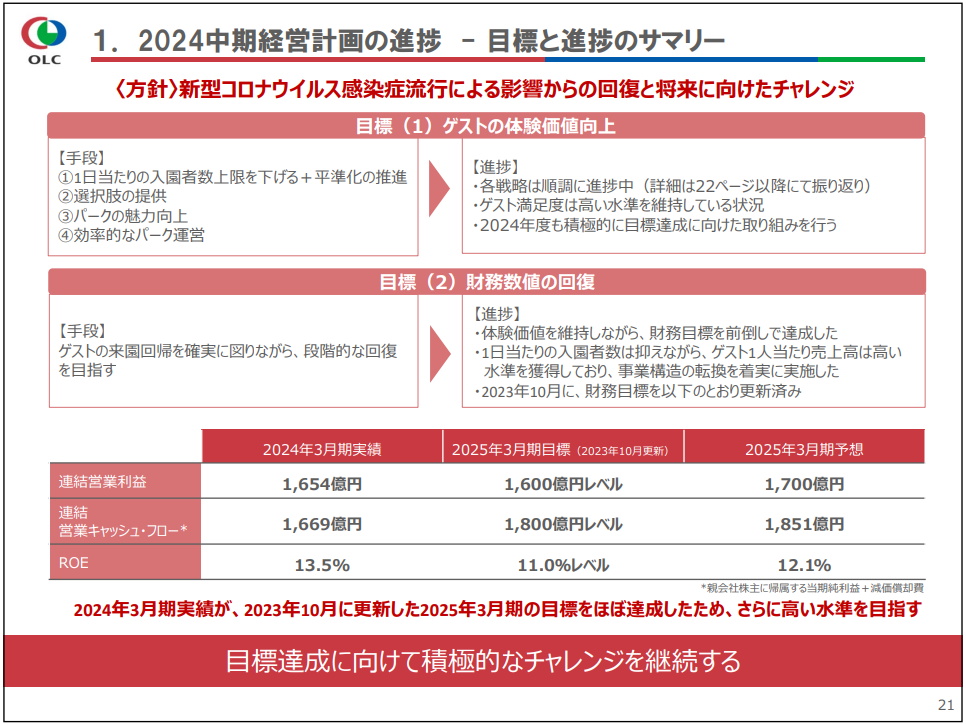

オリエンタルランドは2022年4月に「2024中期経営計画」を発表しており、また、今回の決算説明資料の中でも、その中期経営計画の進捗について触れられています。

まずは今回決算説明資料で説明された2024中期経営計画の進捗サマリを見てみましょう。

中期経営計画の軸として「ゲストの体験価値向上」と「財務数値の回復」の2つの目標が掲げられており、更に「ゲストの体験価値向上」については、下記4つの手段に落とし込まれています。

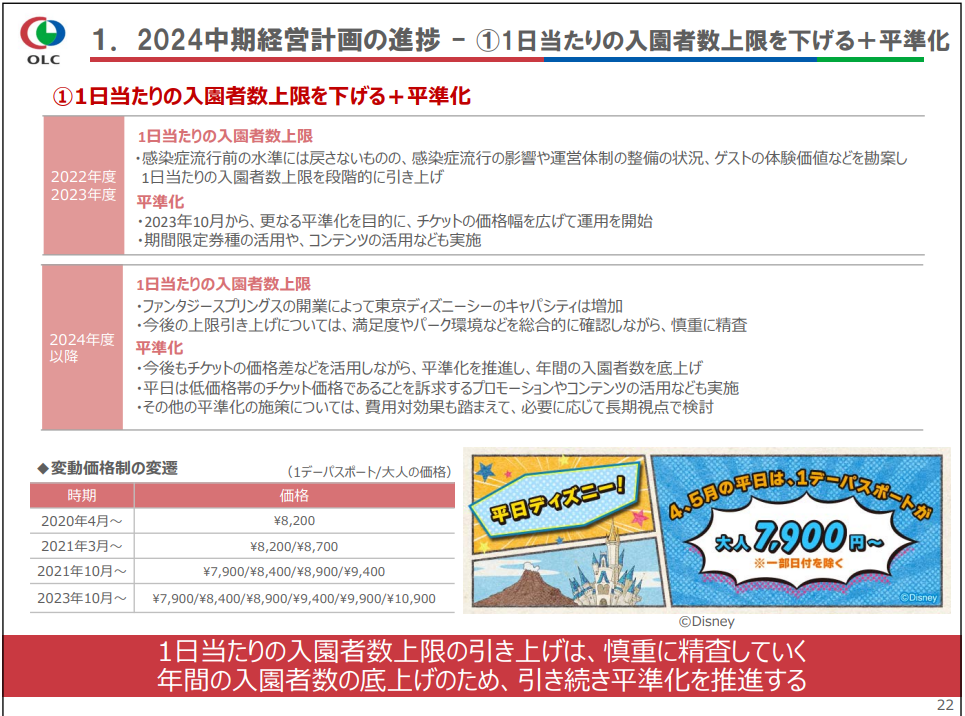

① 1日当たりの入園者数上限を下げる+平準化の推進

② 選択肢の提供

③ パークの魅力向上

④ 効率的なパーク運営

②③④については、チケット種類の拡大、新エリアの開業、スマホを活用したIT化の推進等を既に展開しています。

一方で、①に関しては、慎重に進め方を精査している段階とのことでした。

今回の決算説明資料の中でも触れられていたように、売上と利益の増加要因の1つが入園者数の増加でした。

顧客の体験価値を向上させるためとは言え、売上を伸ばすための主要因であるはずの入園者数の上限を制限する判断は、慎重を期すものであると想像されます。

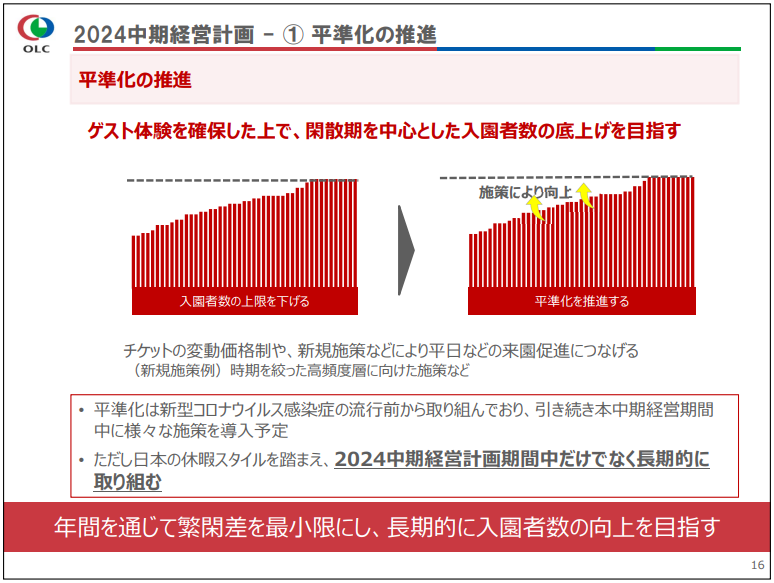

もし1日あたり入園者数を制限した場合、入園者数による売上は頭打ちとなってしまいますが、その対策をオリエンタルランドは考えているようです。

こちらは2024中期経営計画資料からの1枚となりますが、入園者数の上限を設定したとしても、閑散期の入園者数底上げを行うことで、年間総数での入園者数を増やし、更なる売上の向上を目指すようです。

ただし、資料中でもコメントされていますが、土日休みが中心の日本の働き方を考えると、平日の入園者数を伸ばすことはそう簡単にはいかないと思いますので、どのような施策が打たれるのか、注目ですね。

もう1つの目標である「財務数値の回復」は、現時点の見通しでは2025年度の財務数値は目標を達成する見込みとなっています。

アフターコロナによるインバウンド需要回復、新エリアの開園等、売上増加に繋がるポジティブな要因が生まれてきているオリエンタルランドですが、次の中期経営計画、さらにその先のビジョンをどう描いていくのか、今後も楽しみですね。

その未来を株主として見守るのも楽しいかもしれませんね。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:フランスベッドホールディングス 2024年3月期 第二四半期決算より ~事業拡大のカギは海外進出~

企業分析:フランスベッドホールディングス 2024年3月期 第二四半期決算より ~事業拡大のカギは海外進出~

企業分析:ANA 21年3月期 第二四半期決算より

企業分析:ANA 21年3月期 第二四半期決算より

企業分析:ジャパンベストレスキューシステム 2021年9月期決算より ~緊急時の頼もしい味方~

企業分析:ジャパンベストレスキューシステム 2021年9月期決算より ~緊急時の頼もしい味方~

企業分析:ブックオフグループホールディングス 2022年5月期決算より ~SDGsの先駆者!?~

企業分析:ブックオフグループホールディングス 2022年5月期決算より ~SDGsの先駆者!?~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:日本取引所グループ2021年3月期決算より ~国内マーケットの中心地~

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:コシダカホールディングス2021年8月期決算より ~カラオケの未来~

企業分析:コシダカホールディングス2021年8月期決算より ~カラオケの未来~