こんにちは。おすぎです。

今回は三越伊勢丹ホールディングスを取り上げました。

日本の誇る百貨店の雄ですが、販売業態の多様化に加えてコロナ影響による営業停止や時短営業、さらに直近でもクラスター発生と厳しい局面を迎えています。

厳しいニュースの多い小売事業ですが、直近の決算と今後の展望について一緒に見ていきましょう!

コンテンツ

1. 三越伊勢丹ホールディングスの会社概要

まずは三越伊勢丹ホールディングスの会社概要を確認しましょう。

三越伊勢丹ホールディングスの成り立ち

三越伊勢丹ホールディングスは2008年に株式移転(株式移転比率は 伊勢丹株1に対して三越株0.34)により伊勢丹と三越が経営統合をすることで発足、2011年には三越伊勢丹ホールディングス傘下企業として株式会社三越伊勢丹を立ち上げ、関東の「三越」と「伊勢丹」の店舗を運営しています。

これに伴い、三越伊勢丹ホールディングスが百貨店業界の売上トップに立ち、現在でも売上首位の座をキープしています。

この経営統合の主な背景は百貨店業界の市場規模縮小の影響と言われています。直近、コロナの影響により百貨店含めた小売企業の売上減少が取り上げられていますが、百貨店の売上減少は90年代後半から始まっていました。

商品の多様化、ライフスタイルの変化、ECの台頭など売上減少要因はいくつも考えられますが、他の百貨店に漏れず、伊勢丹と三越の経営環境は厳しいものとなり経営統合となったようです。

その中で、伊勢丹は百貨店業界においてなんとか売上を維持していた企業でしたが、系列や売り場面積の点に弱点があったようです。一方で三越はその長い歴史を背景とした強い法人営業力や店舗展開などの強みがありましたが、売上が大きく減少している状態だったようです。そこで、販売力のある伊勢丹と売り場面積に力のある三越が相互補完する形で、お互いの生き残りをかけて経営統合に臨んだ、と言うのが語られているストーリーの1つのようです。

しかし、実態は分かりませんが、この経営統合は伊勢丹側のメリットが薄いと言われていたようです。株式移転の比率や、CEOは伊勢丹の社長が就任してスタートしたことを考えると、もしかしたら伊勢丹側が有利な内容で進んだのかもしれませんね。業界は異なりますが、いくつもの企業の統合から誕生したみずほFGがトラブルを頻発していることを見ると、経営統合も一筋縄ではいかないようですね。

三越伊勢丹ホールディングスのビジネス概要

三越伊勢丹ホールディングスのビジネスは以下の4つに区分けされており、決算説明のカテゴリ別損益も以下4セグメントに分けられています。

・百貨店業

・クレジット・金融・友の会業

・不動産業

・その他

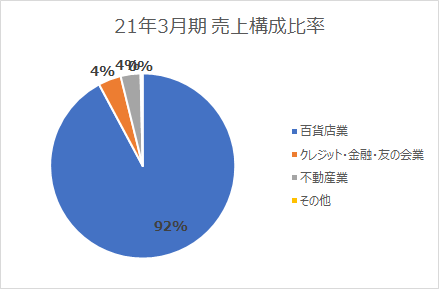

4セグメントに分かれていると言っても売上・利益のほとんどを百貨店業が占めています。下図に21年3月期の売上比率グラフを載せます。

百貨店事業以外について少し触れたいと思います。

まずクレジット・金融・友の会業ですが、クレジットカード事業がメインとなっています。子会社である株式会社エムアイカードが発行する「伊勢丹アイカード」「三越エムカード」「エムアイカード」などの利用促進や利用額拡大により売上・利益増大を狙っているようです。

少し話しはそれますが、以前の百貨店というとポイントがたまらないイメージがありましたが、2016年に三越伊勢丹グループはTポイントを運営するカルチュア・コンビニエンス・クラブと提携しTポイントの導入を実施しました。

当初は百貨店の共通ポイント導入に対してネガティブな反応もありましたが、三越伊勢丹グループに遅れること4か月、同年の10月に高島屋がPontaポイントを導入、また大丸・松坂屋に至っては2014年に楽天ポイントカードとの提携を実施しており、今では百貨店でポイントが貯まるのは常識となっています。

| 三越伊勢丹HD | 高島屋 | 大丸・松坂屋 | その他百貨店 | |

| 貯まるポイント | Tポイント | Pontaポイント | 楽天ポイント | 自社ポイント |

| ポイント戦略 | 共通ポイント戦略 | 自社ポイント戦略 | ||

続いて不動産業ですが、こちらは店舗の貸し出しではなく、子会社事業による建装・デザインやリノベーションによる売上が中心となっています。マルイのようなショッピングセンター化による店舗貸し出し手数料ビジネスとは、ビジネスの毛色が異なるようです。

三越伊勢丹ホールディングスの企業概要が分かったところで、次章以降で決算数値を見ていきましょう。

2. 21年3月期実績と22年3月期見通しについて

まずは21年3月期実績をみてみましょう。

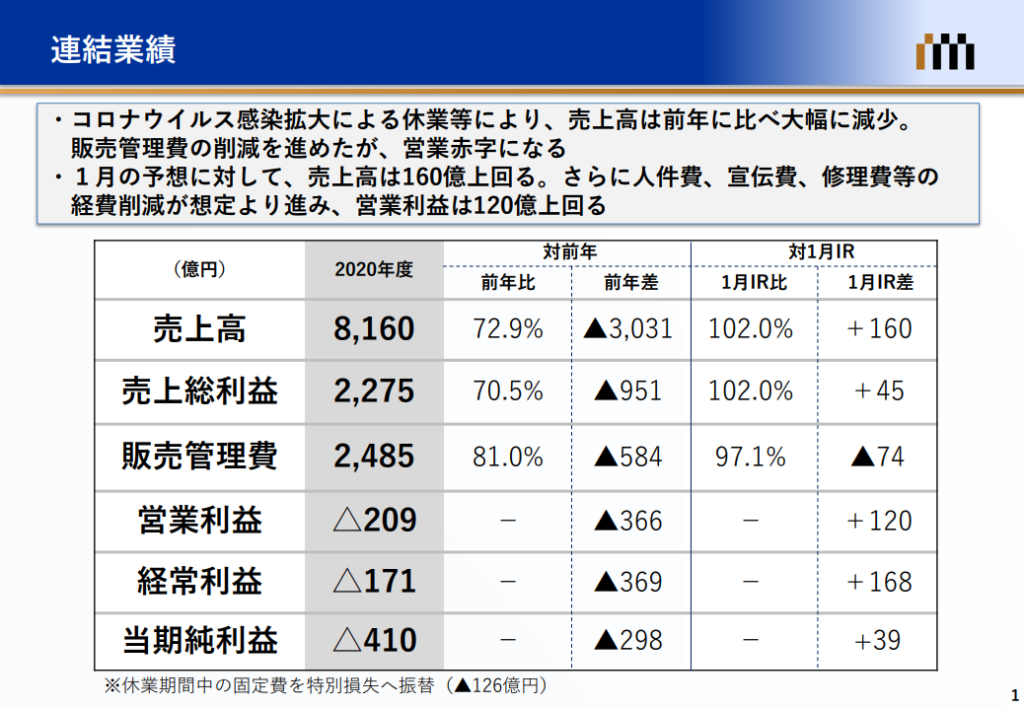

21年3月期の通期売上は前年度比▲3,031億円減の8,160億円、営業利益は▲366億円減の▲209億円と赤字転落となりました。なお20年3月期時点の営業利益は黒字を維持していましたが、減損影響や事業構造改善費用等の特別損失を加味した後の当期純利益は赤字でしたので、当期純利益ベースでは2年連続の赤字となっています。

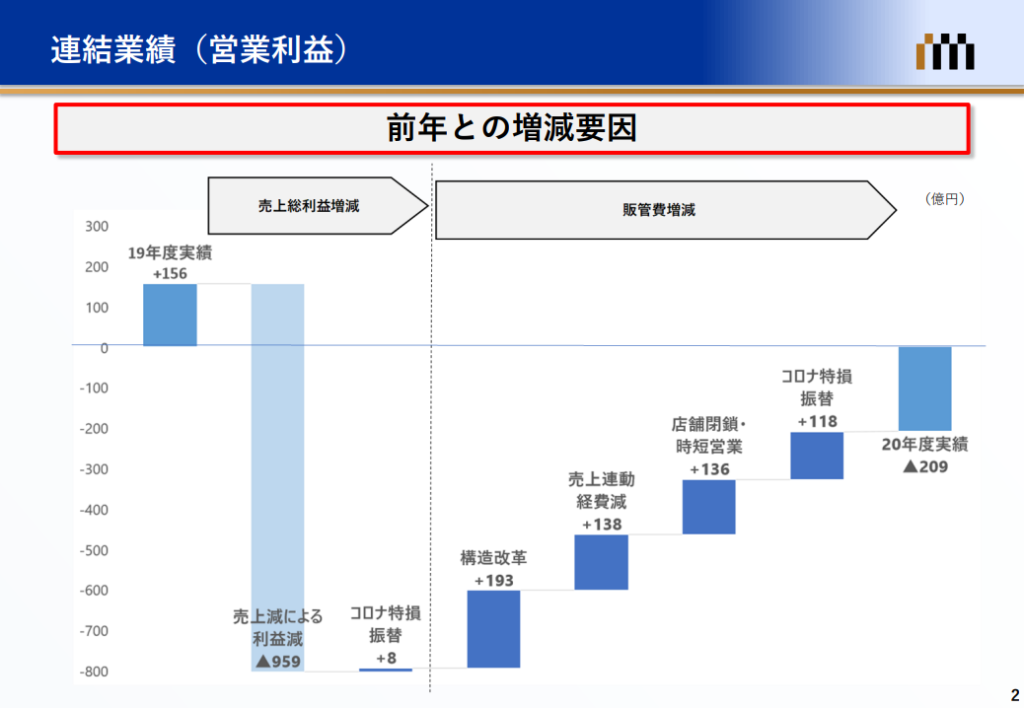

20年3月期実績(19年度実績)からの21年3月期実績(20年度実績)への営業利益変化要因を説明した1枚がありましたので、そちらも見てみましょう。

利益減の主要因は言わずもがな、コロナによる営業停止/営業時間短縮による売上減に伴う粗利減です。

三越伊勢丹ホールディングスの粗利率(=売上総利益÷売上)はざっくり3割程度と見積もられます。売上は約▲3,000億円の減となりますので、粗利率3割を掛けると約▲900億円(=▲3,000億円×30%)が理論値ベースでの売上減による粗利減と算出されます。資料を確認すると売上総利益増減として▲951億円となっていますので相違無いレベル感となっています。

一方で販管費関連での改善を取り込み、合計594億円の費用削減を実現しています。しかし売上減影響を相殺しきれず、営業利益は▲366億円減と大幅悪化となっています。

なおコスト改善のうち売上連動経費減+138億円と時短影響+136億円の合計274億円は売上減に伴う販管費減のため、売上が戻ると一緒に戻る費用となります。またコロナ特損の振替118億円は費用を販管費から特別損失へ振り替えているだけですので実質的な費用改善ではありません。したがって、実態の伴うコスト改善は構造改革として計上された193億円のみとなります。

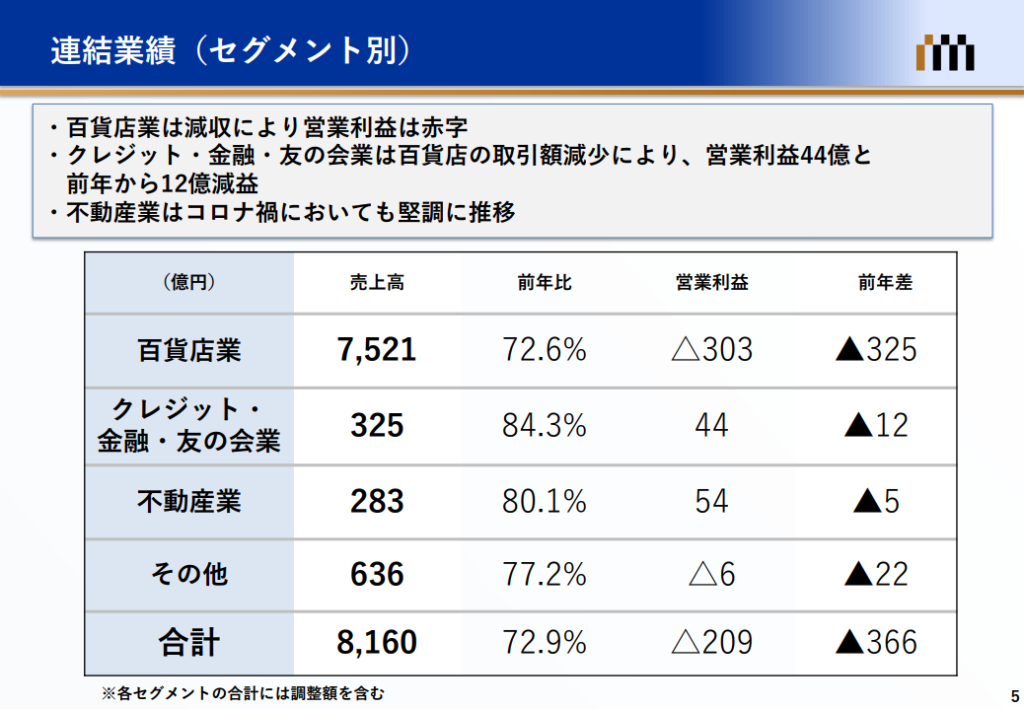

カテゴリ別の利益変化サマリもありましたのでこちらも見てみます。

利益悪化のほとんどは百貨店業の変化で説明がつきます。クレジット・金融・友の会業は百貨店の売上が減ることで利益が減りますが、他のお店でもクレジットカードの利用はありますので利益悪化は限定的なものとなっています。また不動産業もコロナの影響で一時事業がストップしましたが、以降は徐々に再開し、一部ではコロナ休業中に改装などを済ますところもありある程度の需要は続きました。

全体売上の9割以上を占める百貨店業がコロナの影響を受けるビジネスであったため、今年度の利益は大きく毀損する形となってしまいました。

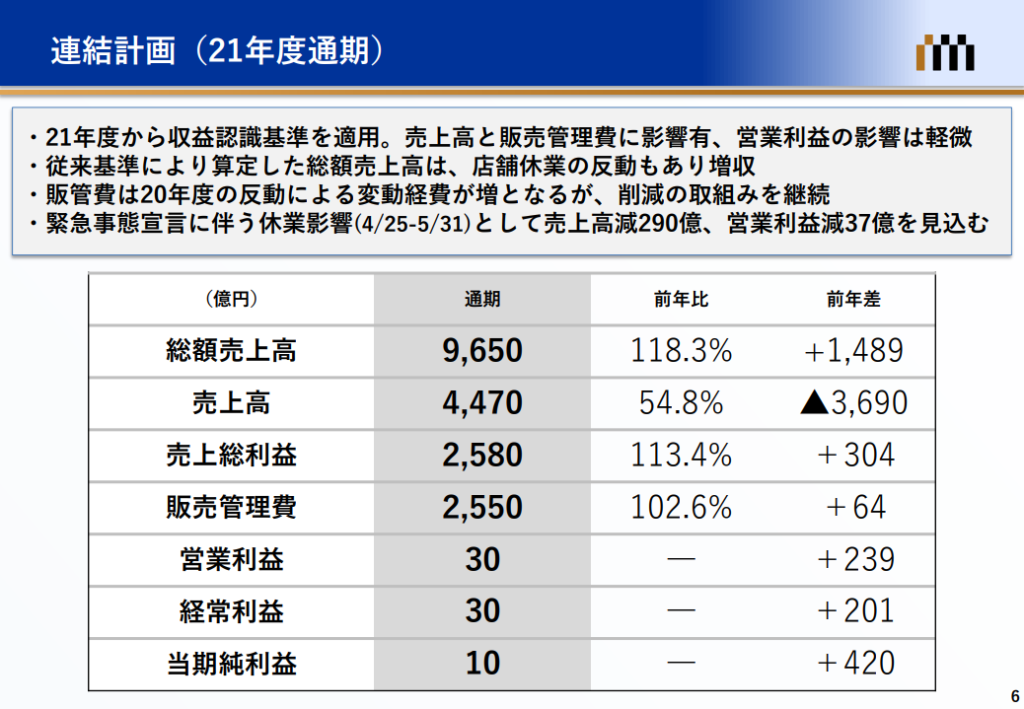

続いて22年3月期の年間見通しです。

22年3月期通年の売上見通しは前年度21年3月期比▲3,690億円減の4,470億円、営業利益は+239億円増の30億円で黒字見通しとなっています。売上が大幅減となっていますがこれは「収益認識基準」を採用した影響で、21年3月期と同等の考え方で算出した総額売上高は9,650億円であり前年度比+1,489億円となります。

この「収益認識基準」ですが、企業間の収益(売上)認識タイミングを統一させるための施策のようで、2021年4月1日から適用されています。詳細は私も勉強不足で鋭意勉強中ですが、小売企業に影響が大きいようで今回の売上減の主要因となっています。

総額売上高の変化は+1,489億円の増、売上高の変化は▲3,690億円の減となっていますので、都合▲5,147億円(▲3,690億円-1,489億円)の減が収益認識基準変更による売上減と試算されます。なお、この収益認識基準変更に伴う利益影響はほとんどないと説明がなされていました。

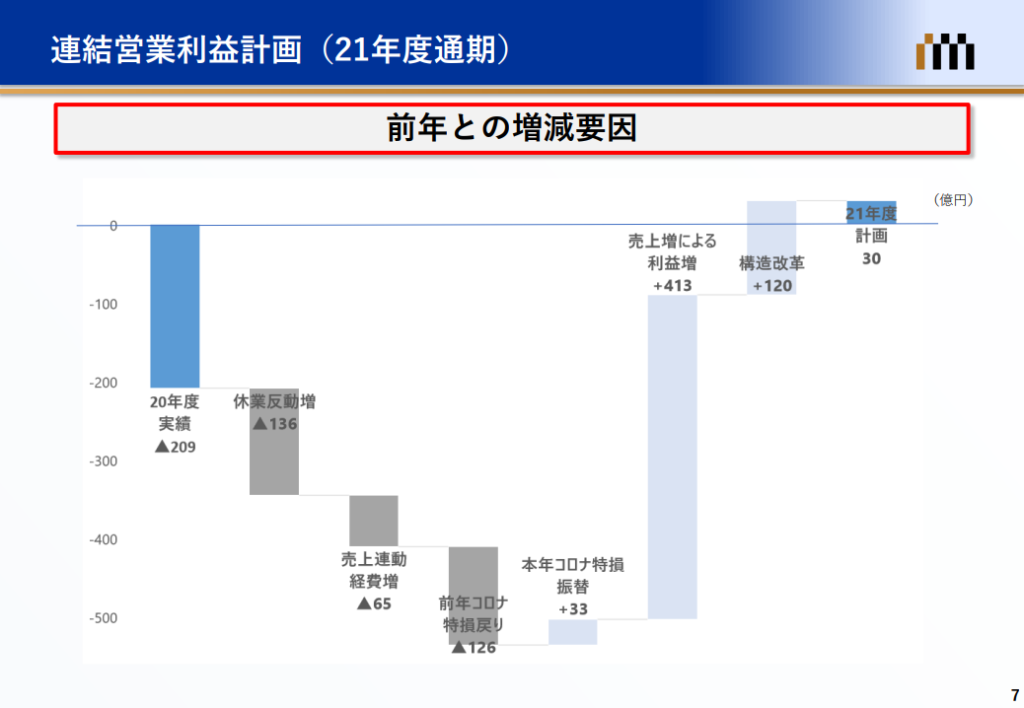

続いて21年3月期実績(20年度実績)からの利益変化をみてみましょう。こちらもステップチャートを用いた説明の1枚がありました。

21年3月期実績変化を裏返したような形になっていますね。

売上増見込みに伴う利益改善(+413億円)を売上連動経費/店舗運営連動費用(▲201)で押し下げる形となっています。また21年3月期は営業利益としては改善に効いた特損へのコロナ影響振替ですが、22年3月期は振替が無いことから前年度変化としては約130億円悪化で効いてきます。しかし構造改革によるコスト改善は継続見通しで+120億円の改善を織り込み、営業利益TTLとして+239億円の改善となっています。

構造改革はグループとして取り組んでいる成果かこの2年で合計300億円を超える費用削減を盛り込んでいます。しかし、その内訳をみると人件費が半分近くの141億円となっています。人件費をカットすることは手っ取り早い経費削減に繋がりますが、長期的にみると新規ビジネスに人が回せない等のデメリットもあります。短絡的ではなく、戦略的な人件費削減であることを祈りましょう。。

3. 財務状況について

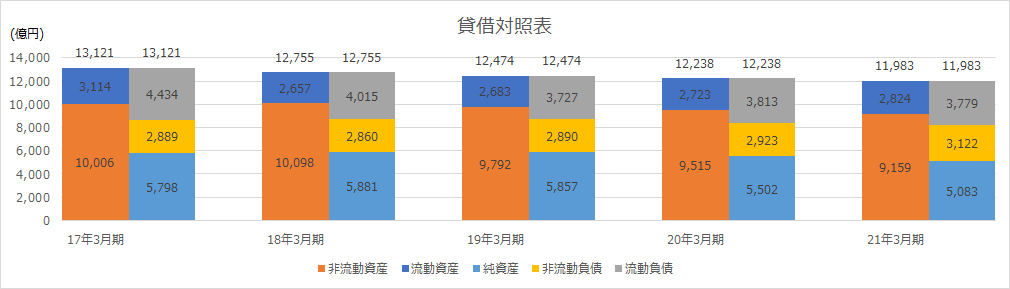

続いて、三越伊勢丹ホールディングスの財務状況を見ていきましょう。まずは下図に過去5年間の貸借対照表データを並べます。

全体感をみると年々総資産が減っています。資産の部は非流動資産が減少、資本の部は流動負債と純資産が減少しています。

非流動資産は建物や土地が大部分を占めていますがその償却が進むことで年々減少しているようです。一方で資本の減少ですが、特に直近年度は当期利益連続赤字の影響もあり純資産の目減りが目立ちます。それでも21年3月期末時点の純資産比率は約42%を維持しています。

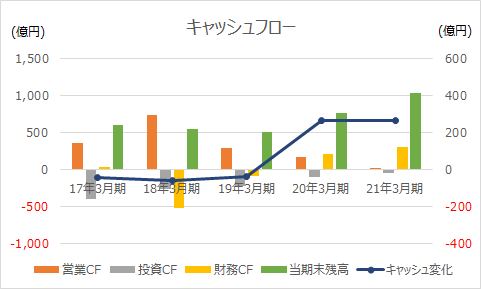

続いて過去5年間のキャッシュフロー変化をみてみましょう。

営業CF(橙色の棒グラフ)を見ると利益悪化と連動するように年々低くなっているのが分かります。また営業CF減の影響を受けるように投資CF(灰色棒グラフ)の幅も短くなり、投資を抑えているのが分かります。財務CF(黄色の棒グラフ)は定期的にコマーシャルペーパー(CP)や社債を発行することで資金調達を行っていますが、資金調達と償還が繰り返し起こるため年度ごとにプラスとマイナスをいったりきたりしています。

直近は資金調達影響で年度末の現金同等物は1,000億円規模まで積みあがっていますが、FCFは年々減少、21年3月期にはマイナスとなっていますので、負債の返済は先々の利益回復に期待しなくてはいけない状況となっています。

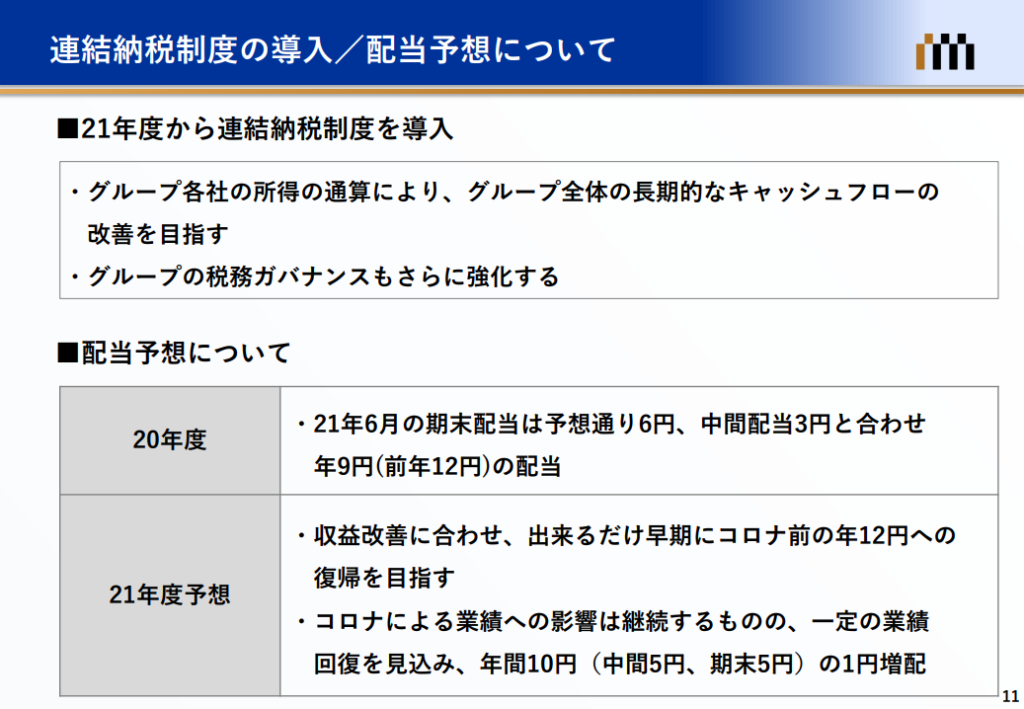

なお、配当は毎年安定的に出しており、今回の決算説明でも配当に関して1枚で説明されていました。

コロナ前の20年3月期まではしばらく年間12円の配当で安定していましたが、21年3月期は利益悪化影響を受け年間9円となっていました。22年3月期は年間10円見込みとしていますが、目標は早期の年間12円への回復のようですね。

配当だけでなく、三越伊勢丹ホールディングスは株主優待も用意しています。買い物優待券ですので普段から利用される方以外は活用しきれないかもしれませんが、顧客の購買促進ツールの1つとして活用したいと考えているのでしょう。

しかしこの優待や、特に配当は赤字続きでは出すことが出来ないと思いますので、まずは22年3月期で回復してもらい、当期純利益ベースでの黒字化もしっかり達成してもらいたいですね。

4. 今後のビジネス展開について

最後に三越伊勢丹ホールディングスの今後のビジネス展開について考えてみます。

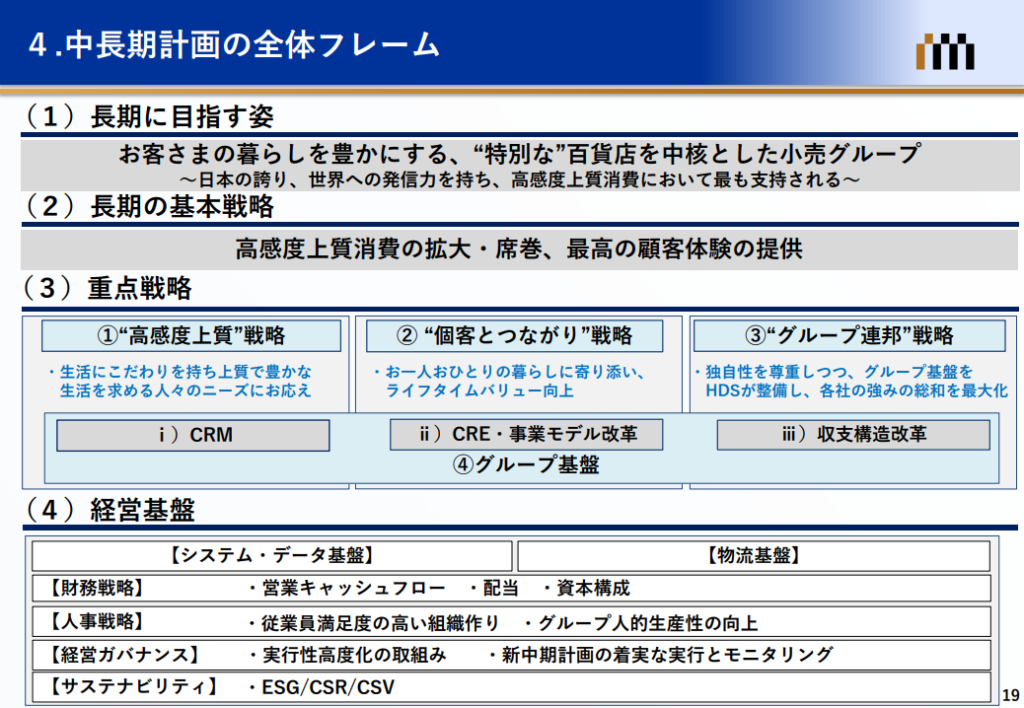

21年3月期決算でも「中長期計画について」と銘打って、決算資料よりも枚数をかけて中長期計画が説明されていました。さらに、中長期計画の詳細情報を段階的に発表予定ともコメントされていましたので、先々の戦略については継続してチェックする必要がありそうです。

まずは現時点の中長期計画の全体感を示す1枚を見てみましょう。

細かく書かれていますが、決算説明とあわせて私が読み取ったポイントは以下3点です。

1)商品購入を通じて顧客に「特別感」を提供すること

2)顧客ひとりひとりに寄り添ってニーズにこたえる商品を提供すること

3)グループ間の連携を強化すること

1)は“好感度上質戦略”と銘打たれていましたが、具体的な戦略はまだ見えない、というのが正直な感想でした。特別感の提供とは多くの企業が目指す部分と思いますが、三越伊勢丹ホールディングスとしての特別感を出すためのHow toが段階的に発表される戦略の中で披露されることを期待したいと思います。

2)についてはマスマーケティングを脱却して顧客をひとりひとりとして認識すると述べられていました。その戦略の1つとして子会社である株式会社エムアイカードとの連携が強調されていました。

3)は言葉の通りですが、2)でのカード会社との連携のような、グループ間での連携を強化し、グループ内で消費を完結してもらえるエコシステムの設計を目指しているようです。

目指している部分は納得感のある内容でしたが、今回の発表では具体的な施策の説明が少なかったと感じました。3D計測やVRショッピングなどの例も紹介されていましたが「三越伊勢丹ホールディングスならでは!」と感じることはできませんでした。

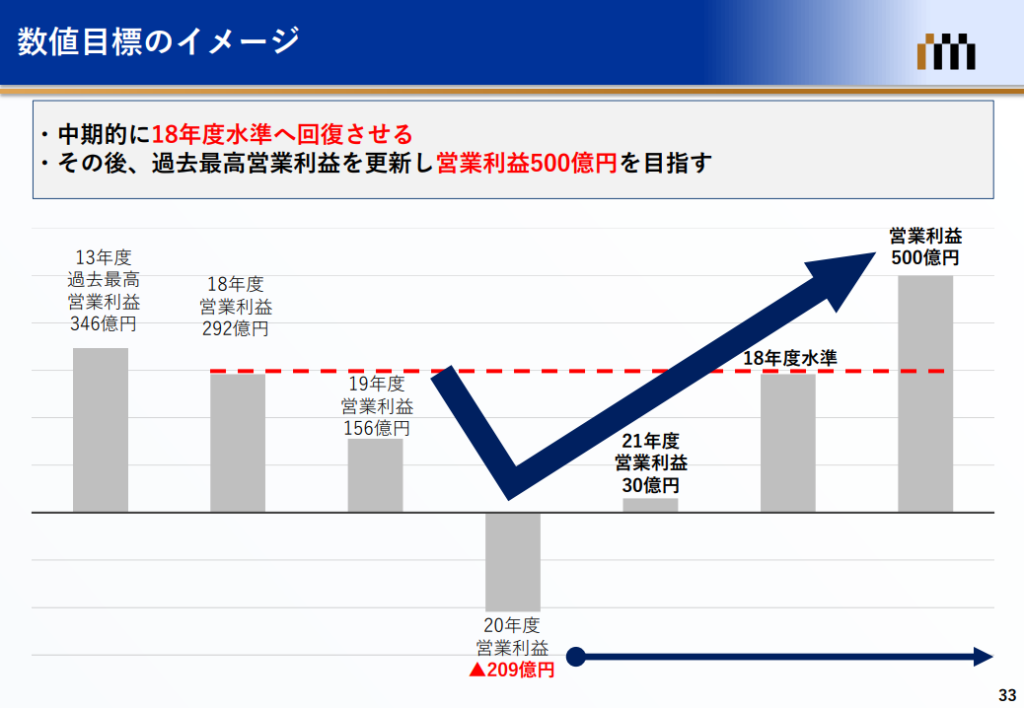

もう1点、個人的に残念に感じたことが数値目標についてです。数値目標のイメージとして下図の1枚が説明されていました。

早期に18年度実績レベルの営業利益300億円に回復させ、その先は営業利益500億円を目指す、と説明されていました。目指すべき利益目標が発表されたのは良いことですが、目標年度が記載されておらず、残念に感じました。コロナの収束具合が分からない中、先々を見通すことが難しいことは理解できますが、直近の連続赤字で株主は特に不安を感じていると思いますので、是非、達成時期も含めても数値目標を発表して欲しいですね。

具体的な戦略や数値目標の達成時期は今後段階的に発表される中長期計画の中で触れられるかもしれませんので、引き続き三越伊勢丹ホールディングスの発表に注目したいと思います。

ただでさえ小売業は厳しいと言われる時代の中、追い打ちをかけるようなコロナ影響でピンチの状況は続きますが、日本トップレベルの知名度とブランド力、そして集客力を持つ日本百貨店の雄である三越伊勢丹ホールディングスの復活に期待したいと思います。

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:トヨタ・ホンダ・日産 国内自動車3社比較 21年2月期決算より ~コロナが分けた明暗~

企業分析:トヨタ・ホンダ・日産 国内自動車3社比較 21年2月期決算より ~コロナが分けた明暗~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:ブロードリーフ2021年12月期 第二四半期決算より ~収益モデル変更の行方~

企業分析:ブロードリーフ2021年12月期 第二四半期決算より ~収益モデル変更の行方~

企業分析:吉野家HD 21年2月期決算より ~事業の選択と集中~

企業分析:吉野家HD 21年2月期決算より ~事業の選択と集中~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:FOOD&LIFE COMPANIES 2021年9月期 第二四半期決算より ~京樽買収の狙い~

企業分析:ビックカメラ 20年8月期 期末決算より

企業分析:ビックカメラ 20年8月期 期末決算より

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:丸井グループ 21年3月期 第二四半期決算より

企業分析:丸井グループ 21年3月期 第二四半期決算より