こんにちは。おすぎです。

今回は多くの方々が日々お世話になっている花王を取り上げました。株をされている方にとっては連続増配銘柄としても有名ですね。先日、2月3日の発表で32期連続増配見通しとなりました。

花王の株主還元方針で「安定的・継続的な配当の実施を通じた利益還元を重視」とコメントされていますが、会計視点から連続増配可能な要因を分析していってみます。

どうぞよろしくお願いします。

1. 花王の事業領域

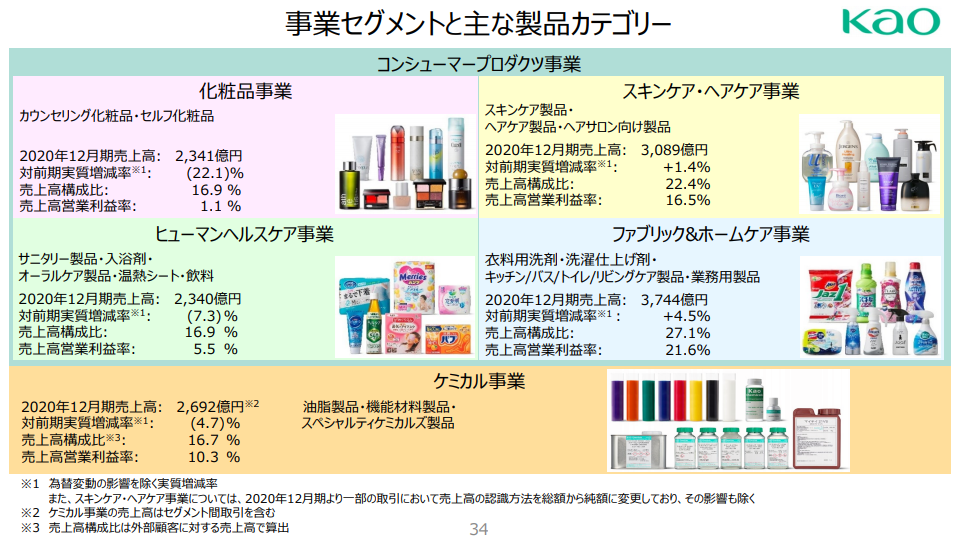

まずは花王の事業内容について見ていきましょう。花王は4つの一般消費者向け事業と、1つの産業向け事業の合計5事業を展開しています。

4つの一般消費者向けコンシューマープロダクツ事業は下記4事業となります。

・化粧品事業

・スキンケア・ヘアケア事業

・ヒューマンヘルスケア事業

・ファブリック&ホームケア事業

また、産業界向けの1つの事業が

・ケミカル事業

となっています。

コンシューマー向け事業の化粧品事業とスキンケア・ヘアケア事業はその名の通りですが、ヒューマンヘルスケア事業とファブリック&ホームケア事業は、事業部名だけでは具体的にどんな製品を扱っているか分かりづらいので少し補足します。

まずヒューマンヘルスケア事業は、生理用品や赤ちゃん用紙おむつの「メリーズ」、入浴剤の「バブ」など、生理用品や健康機能性製品を扱っている事業となります。

次にファブリック&ホームケア事業ですが、こちらは衣類用洗剤の「アタック」や柔軟剤の「フレアフレグランス」、また食器用洗剤の「キュキュット」などの日用品を扱う事業となっています。

また産業界向けがメインとなるケミカル業界ですが、油脂製品や機能材料製品等を展開し、幅広く産業界の材料提供者として事業を運営しています。

花王:事業分野

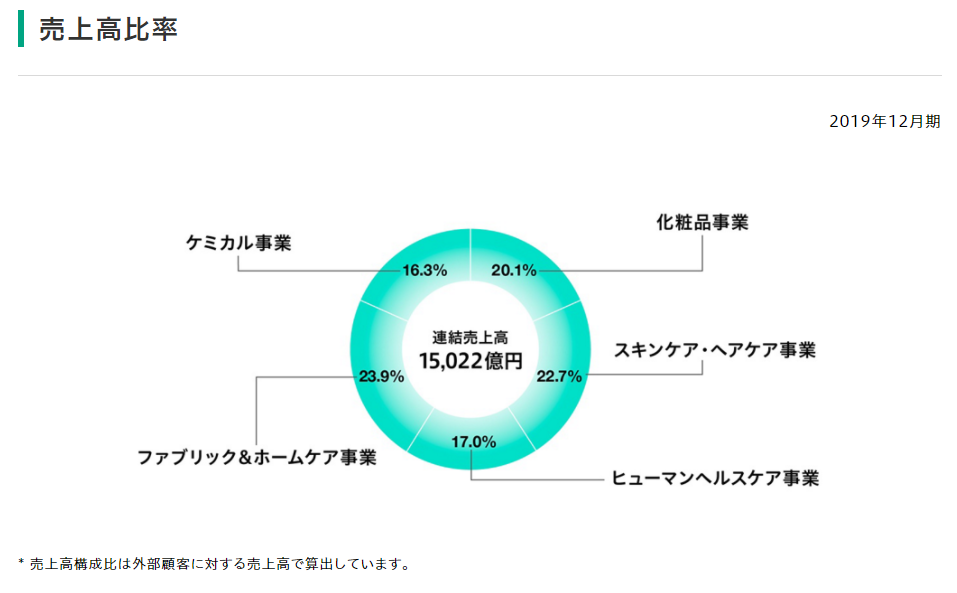

合計5つの事業を持つ花王ですが、それぞれの売上高比率をみてみましょう。下図は2019年12月期の売上高比率となります。

ファブリック&ホームケア事業がカテゴリ別売上高比率トップで23.9%を占めていますが、最も比率の低いケミカル事業でも16.3%あり、5つの事業それぞれバランスよく売上をあげていることがわかります。偏りなく、それぞれの事業が強みを活かして経営を進めていることがよく分かります。ちなみに、花王連結で2019年度の売上が1兆5,022億円となりますが、ひとつひとつが数百円で買えてしまう商品ですので、相当数の製品が売れていると想像できますね。

事業のバランスが分かったところで、さっそく次章で2020年12月期の決算をみていってみましょう。

2. 20年12月期実績と21年12月期見通しについて

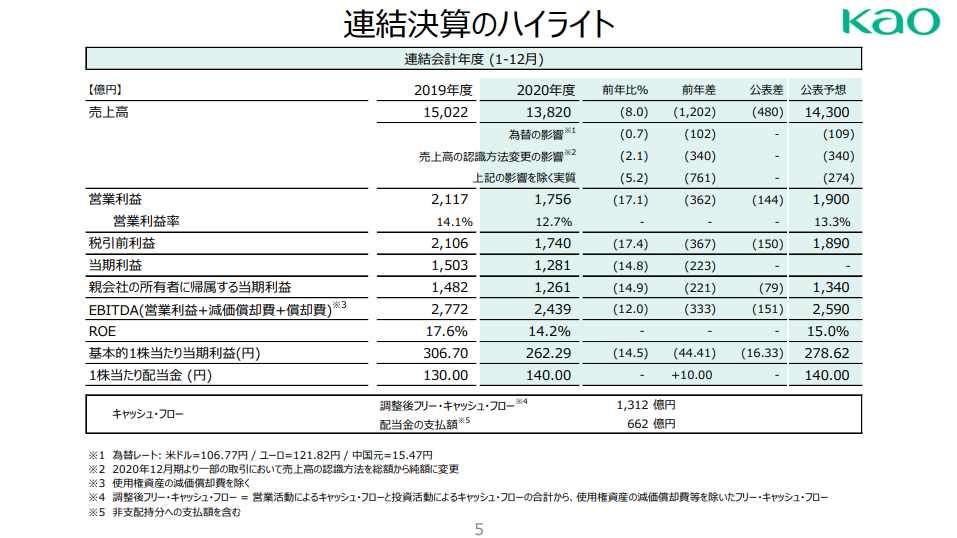

まずは連結の20年12月期年間実績です。

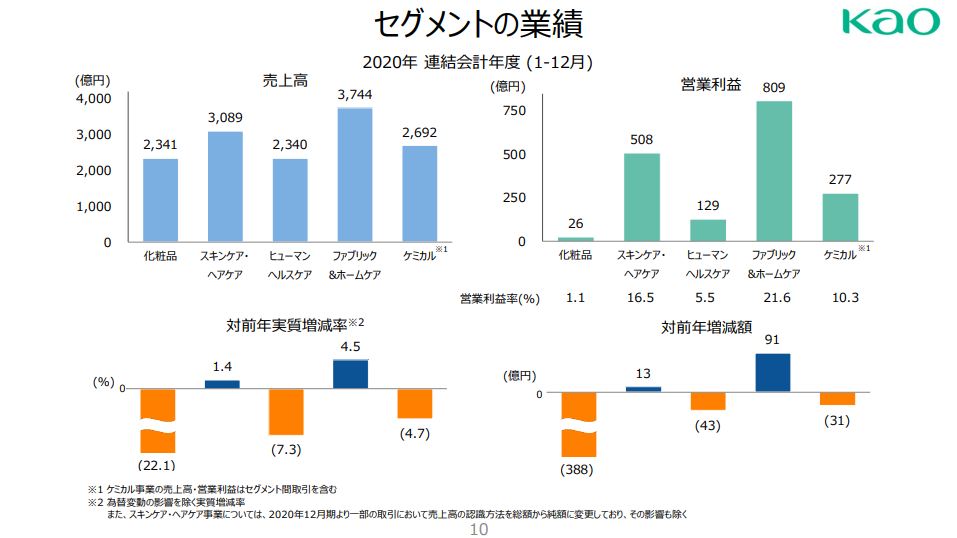

20年12月期通年の売上実績は前年比1,202億円減の1兆3,820億円、営業利益は362億円減の1,756億円となっています。前年比の主な変化要因は、コロナ影響により衛生関連製品の需要が増加したものの、化粧品事業とヒューマンヘルスケア事業が低迷し、売上・利益減となっています。セグメント別の売上・利益も発表されていましたので見てみましょう。

衛生関連製品を扱うファブリック&ホームケア事業の売上・利益いずれも前年比増を達成しています。

一方、化粧品事業においては前年比売上▲22.1%悪化と強烈な売上減となっています。コロナによる外出自粛やテレワークの推進により、外に出ることができなくなり、お化粧の機会そのものが減ってしまったことが大きな要因となっていそうですね。その結果、営業利益は前年比388億円の悪化、比率にするとなんと90%以上も利益悪化となっています!

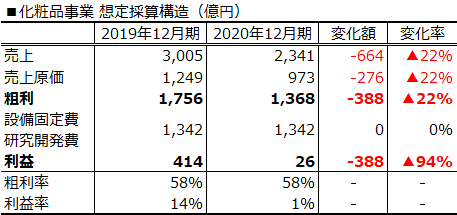

しかし、売上が22%しか悪化していないのに、営業利益が90%以上も悪化することはありえるのでしょうか?詳細数字はありませんが、想定採算構造を置いて検証してみましょう。

まずは2020年の化粧品事業の売上・利益と前年からの変化額・変化率がありますのでそれぞれ埋めていきます。ここで仮定の1つめとして「設備固定費と研究開発費は固定的成分なので前年度から費用変化なし」と置きます。実際は売上減による経費削減や研究開発費削減等実施していると想像されますが、ここでは一定と置きます。もう1つの仮定として「粗利率も一定」とします。こちらも材料費削減等実施されていると思いますが、本計算上一定として試算してみます。

上記仮定を置いて試算した、想定の化粧品事業の採算構造と前年度比変化が以下の表になります。

多くの仮定を含んだ数字ですが、売上22%減に対して利益94%減の採算構造がみてとれます。この採算構造の特徴は58%という高い粗利率です。粗利率が高いため、売上が伸びればその分利益も伸びますが、売上が減ってしまうとダイレクトに利益悪化に効いてしまう構造が見て取れます。

特に化粧品は新商品の研究開発に時間とお金がかかりますので、それを回収するためにブランド価値を高め、高い粗利率で販売しキャッシュを稼ぎ、そのお金をさらに研究開発にそそぐ、という循環で成り立っていることが想像されますね。

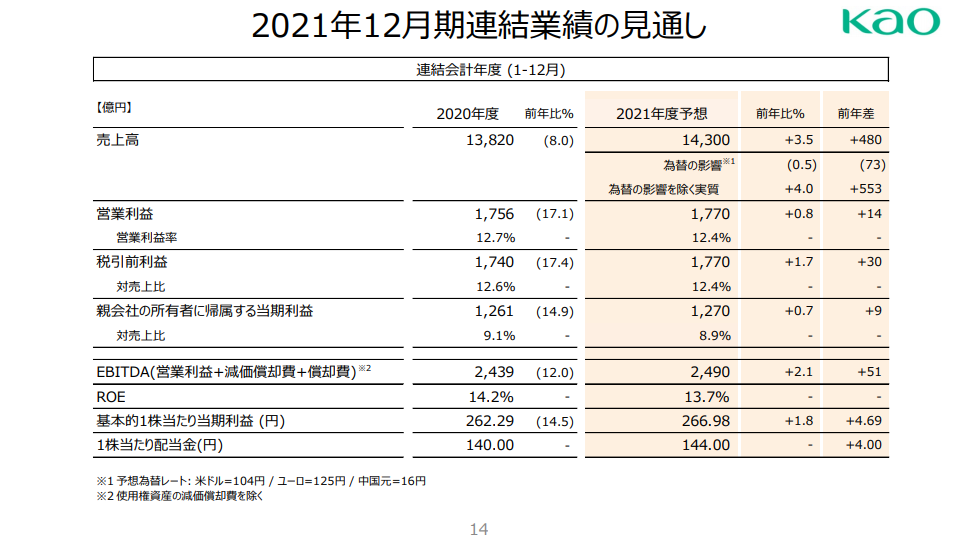

続いて2021年12月期の業績見通しを見ていきましょう。

2020年12月期比で売上は480億円増の1兆4,300億円、営業利益は14億円増の1,770億円と発表されていました。2020年度よりも状況は改善するも2019年度実績と比較すると売上・営業利益いずれも下回っていることから、回復はまだまだ限定的、と捉えていると想像されます。

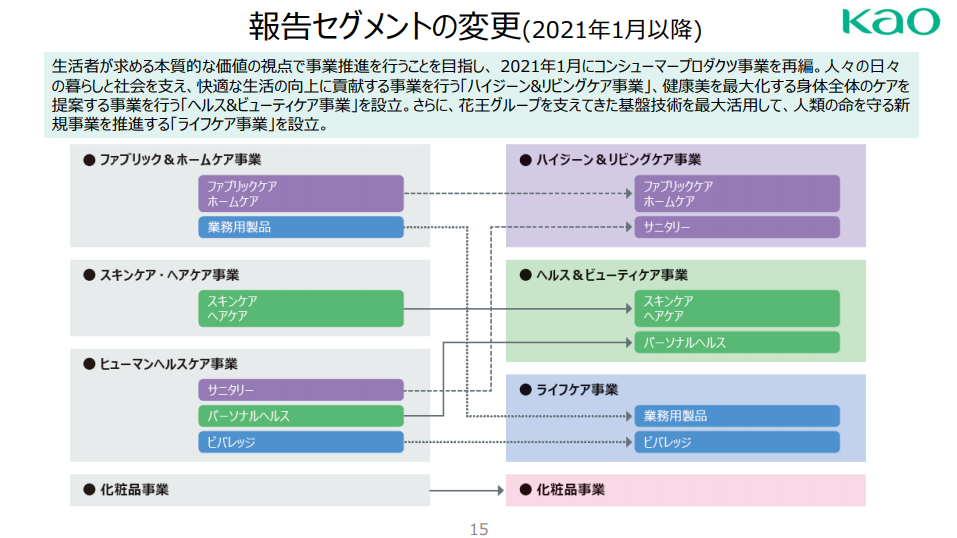

また、2021年12月期の損益見通し発表と同時に、報告セグメントの変更も発表されていました。下図の通りセグメントの名称変更とカテゴリの入り繰りが発生するようです。

変更後のセグメント適用は2021年1月からとなっています。大きな変化としてはファブリック&ホームケア事業、スキンケア・ヘアケア事業、ヒューマンヘルスケア事業の3事業を編成し直し、ハイジーン&リビングケア事業、ヘルス&ビューティケア事業の2事業へまとめること。さらにライフケア事業を新設することになります。

ライフケア事業はコロナを背景とした健康に対する関心の高まりを背景に設立されたと想像され、抗ウイルス技術や免疫強化等のビジネスを展開すると見込まれています。その結果、2025年12月期には売上を1兆8,000億円、営業利益を2,500億円まで増やす計画を立てているようです。

3. 財務状況と連続配当の秘訣について

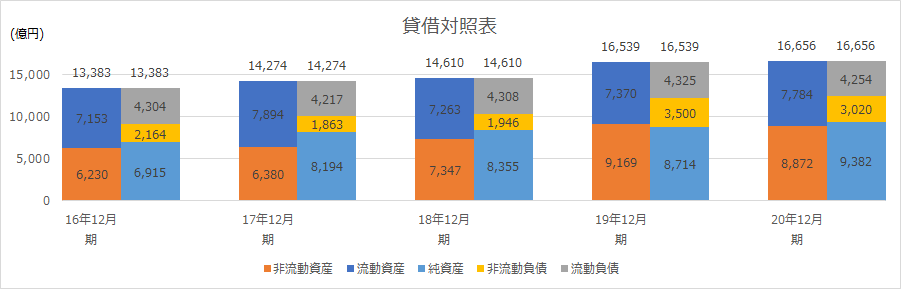

続いて、花王の財務状況について分析してみます。下図に過去5年間の貸借対照表データを並べます。

毎年安定して利益を出していることから、順調に純資産を増やしていることが見て取れます。2020年12月期末には純資産比率56%となっています。また、流動負債と比べて流動資産の金額のほうが大きく、流動比率も2020年12月期末時点で1.83となっています。さらに、流動資産のみで負債全額(流動負債+非流動負債)をまかなえてしまうバランスですので、全体的にみてとても健全性の高い財務状況であると言えますね。

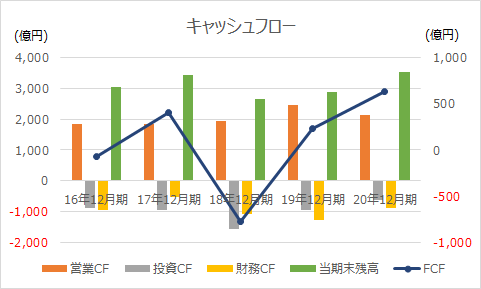

この財務基盤の安定性が日本最長の連続増配株となっている要因と考えられますね。さらに、ここでキャッシュフローの経年変化も見てみましょう。

まずオレンジ色の棒グラフが営業キャッシュフローを示しており、毎年2,000億円前後のキャッシュを稼ぎ出していることが分かります。ここから毎年安定的に利益を出せていることが見て取れます。

次にグレーの棒グラフですが、こちらは投資キャッシュフローとなっています。2020年12月期はコロナ影響で投資は抑えられていますが、毎年安定的に1,000億円程度の投資が行われています。なお、2018年12月期の投資キャッシュフローが他年度と比べて悪化していますが、これは「企業統合による支出」と説明されていました。2018年にアメリカのWashing System社を買収していますので、それに係る支出と想像されます。

ここで注目すべきポイントは、企業買収のために金融機関から資金調達を行っていない点です。黄色の棒グラフが財務キャッシュフローとなりますが、2018年12月の財務キャッシュフローもマイナス方向へ動いており、この年は配当支払いに加えて自己株式取得まで行っています。金額の大きさはありますが、企業買収時に資金調達を必要としないところからも花王はキャッシュリッチ企業であることが推定されますね。

また財務キャッシュフローについて、毎年5~600億円ほど配当支出が計上されていますが、2016年12月期、2018年12月期、2019年12月期はそれ以上の支出が発生しています。これはいずれも500億円規模の自己株式取得を行った影響です。毎年の増配だけでなく、自己株式取得まで定期的に行っており、株主寄りの経営を行っていることが分かります。

上記3つのキャッシュフローの合計となるフリーキャッシュフローが青の折れ線グラフとなりますが、企業買収を行った2018年12月期以外はいずれの年もキャッシュがプラス方向で着地しています。この財務の安定性と、安定してキャッシュを稼ぐ力が連続増配に繋がっているのですね。

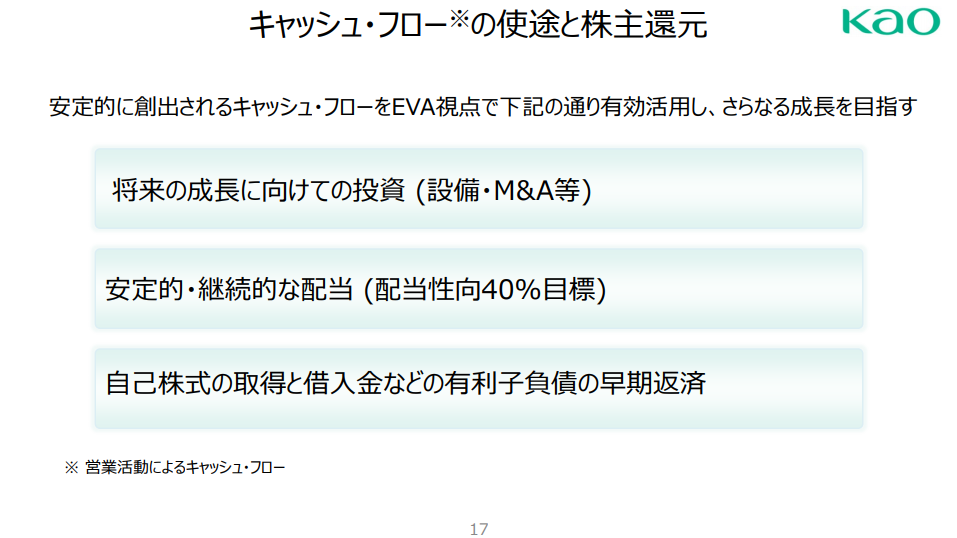

決算説明会資料内でもキャッシュフローの使途と株主還元というタイトルで説明が出されていました。

その中でも「安定的・継続的な配当」と「自己株式の取得と借入金などの有利子負債の早期返済」と謳われていましたが、過去のキャッシュフロー変化をみると宣言通りの運営をされていると言ってもよさそうですね。

4. 今後のビジネス展開について

最後に花王の今後のビジネス展開についてみてみましょう。

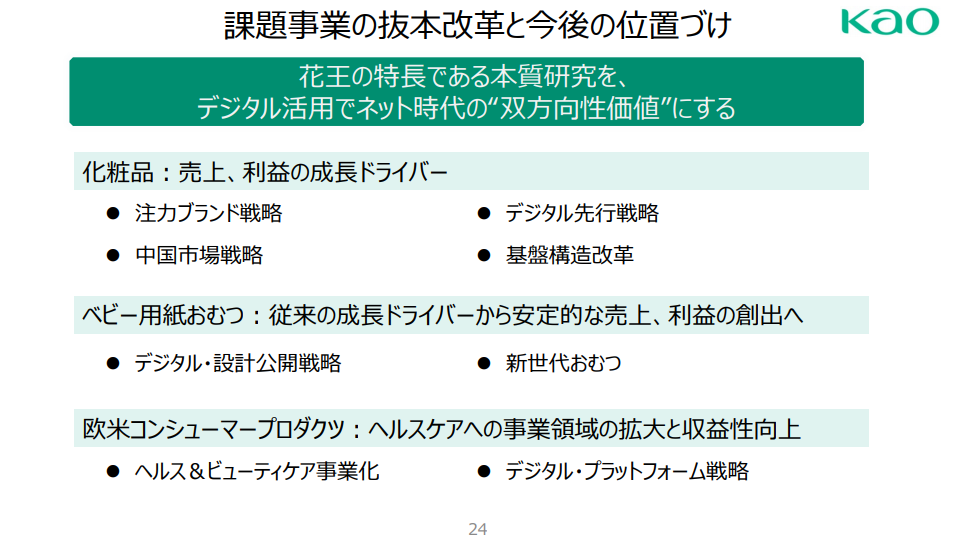

今回の決算説明会資料内でも「課題事業の抜本改革と今後の位置づけ」として説明されていました。

まずは、化粧品事業の売上・利益の成長ドライバーとしてコメントされている「デジタル先行戦略」と「中国市場戦略」について注目してみましょう。

これは花王だけに限った話しではないですが、コロナによる外出規制を受けて店舗での売上は減り、一方でEC市場が爆発的な伸びを見せました。この流れは暫く続くことを考えるとEC市場での戦略展開は早急に対策が必要になると想像されます。ここにさらに中国市場戦略(海外市場戦略)を掛け合わせることができればより強力なものになるのではないかと想像されます。

現時点で日本メーカーの化粧品は海外、特にアジア圏で人気があり、ひと昔前の中国人の爆買いでも注目を集めた製品の1つでした。現在は入国規制のため海外の方々が日本旅行のついでに多くの化粧品を購入してもらう、というビジネスモデルは難しいですが、EC市場であれば関係ありません。中国はじめ、海外の市場を掴むことができれば売上をさらに伸ばすことが可能と想像されます。

ただし、海外市場展開は法律や商習慣等、日本とは異なるルールも多く存在することが想像されますので、簡単ではないと思います。ここは長期的に見ていく必要がありそうですね。

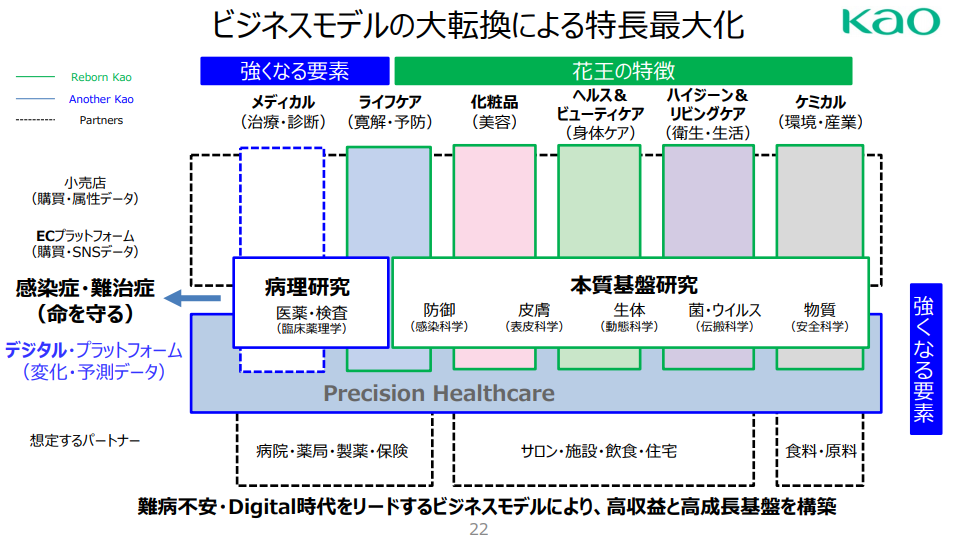

もう1つ、ビジネスモデル転換の説明がされている1枚もありましたので見てみましょう。

ビジネスモデルの転換として、メディカル領域への進出について説明されていました。2021年1月からのセグメント変更でライフケア事業が新設されていましたが、こちらはあくまで「予防」領域であると考えられますが、その先の病院等をパートナーとする「治療」領域への進出を想定しているようです。

人々の健康に対する関心は年々増していますが、医療業界も特有のルールや習慣など、多く課題があると思います。しかし、その先には更なる売上成長のチャンスは広がっていると思いますので、これまでに積み上げた知見を活かして、ぜひ新たな成長ドライバーの1つとして展開を進めて欲しいと思います。

既に国内外で高いブランド力を保持している花王ですが、それに満足せず新たな領域にもチャレンジしており、今後の成長にも期待がかかりますね。

この調子で売上・利益を増やしてもらい、どこまで増配記録を伸ばしてくれるのか非常に楽しみですね!

※当ブログでは具体的な銘柄について言及しておりますが、株式等の売買の推奨等を目的としたものではありません。投資は自己責任でお願い致します。

関連記事:

企業分析:ブロードリーフ2021年12月期 第二四半期決算より ~収益モデル変更の行方~

企業分析:ブロードリーフ2021年12月期 第二四半期決算より ~収益モデル変更の行方~

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~

企業分析:日本マクドナルドHD 20年12月期 決算より ~ハンバーガー帝国の復活~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:アサヒグループ 2020年12月期決算より ~積極的な海外投資~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:すかいらーくホールディングス 2021年12月期 第一四半期決算より ~コロナが分ける外食産業の明暗~

企業分析:パーク24 20年10月期 決算より

企業分析:パーク24 20年10月期 決算より

企業分析:パナソニック 2021年3月期 決算より ~家電から自動車へ~

企業分析:パナソニック 2021年3月期 決算より ~家電から自動車へ~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:オリックス 21年3月期 決算より ~多角経営の行く先~

企業分析:ANA 21年3月期 決算より ~黒字化への道のり~

企業分析:ANA 21年3月期 決算より ~黒字化への道のり~